Курсовая работа

На тему: «Депозитная политика кредитной организации»

Преподаватель:

Выполнил:

Москва 2011

Содержание

Введение………………………………………………………………………………….……3

Глава 1 Теоретические основы формирования депозитной политики коммерческих банков……………………………………………………………………………………….…5

1.1.Сущность депозитной политики коммерческого банка………………………...….5

1.2.Нормативно-правовое регулирование депозитных операций……………….….…7

1.3.Основные положения и принципы депозитной политики…………………….…..7

1.4.Классификация депозитных источников привлечения средств…………….……..9

Глава 2 Депозитная политика коммерческого банка (на примере ОАО «ОТП Банк»)……………………………………………………………………………………….…14

2.1. Организация формирования и реализации депозитной политики ………….…..14

2.2.Виды депозитов ОАО «ОТП Банк»……………………………………………….…18

2.3.Анализ депозитного портфеля ОАО «ОТП Банк»…………………………………..21

2.4.Место ОАО «ОТП Банк» на рынке банковских услуг …………..…………..…….24

Глава 3 Пути совершенствования депозитной политики банка..……………….…….28

3.1.Оптимальная организация работы в банке по привлечению депозитов…………28

3.2.Предложения по совершенствованию депозитной политики ОАО «ОТП Банк»..29

Заключение……………………………………………………………………………………33

Список литературы………………………………………………………………………….35

Введение

Специфика банковского учреждения как одного из видов коммерческого предприятия состоит в том, что подавляющая часть его ресурсов формируется не за счет собственных, а за счет заемных средств. Возможности банков в привлечении средств не безграничны и регламентированы со стороны центрального банка в любом государстве.

Основную часть ресурсов банков формируют привлеченные средства, которые покрывают до 90% всей потребности в денежных средствах для осуществления активных банковских операций. Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов.

Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой (депозиты), средства, аккумулированные путем выпуска собственных долговых обязательств (депозитные и сберегательные сертификаты).

Заявленная тема курсовой работы тесно связана с наиболее острой на мой взгляд, в настоящее время проблемой Российской банковской системой - проблемой банковской ликвидности.

Актуальность выбранной темы исследования в том, что нестабильная ситуация на финансовых рынках в условиях сложившегося кризиса, повышение уровня инфляции, конкуренция, и другие факторы - все это оказывает огромное влияние на коммерческий банк. Поэтому четкая и продуманная депозитная политика позволяет коммерческому банку сохранять свои позиции и развиваться.

Целью курсовой работы является проведение анализа по влиянию депозитной политики на экономическую устойчивость коммерческих банков.

Исходя из данной целевой установки были поставлены следующие задачи:

- рассмотреть теоретические основы формирования депозитной политики коммерческого банка.

- проанализировать депозитный портфель ОАО «ОТП Банк».

- рассмотреть состояние и динамику привлечения депозитов;

- провести анализ депозитной политики коммерческого банка на примере ОАО «ОТП Банк».

- разработать рекомендации по оптимизации и пути совершенствования депозитной политики коммерческого банка.

Объектом исследования данной курсовой работы является ОАО «ОТП Банк».

Предметом курсовой работы являются привлеченные средства физических и юридических лиц и их размещение посредством депозитных операций и депозитная политика в ОАО «ОТП Банк»

Теоретическую базу исследования составили законодательные акты Банка России, учебная литература, статистические сборники, периодические издания, справочно-информационные системы.

Информационной базой дипломной работы послужили данные квартальных отчетов и внутренние положения ОАО «ОТП Банк».

Данная курсовая работа имеет следующую структуру: введение, три главы, заключение и список литературы.

Рисунок 3. Динамика депозитов физических лиц за период с 07.09-07.2010

Число осуществляемых Банком денежных переводов, составлявшее, к примеру, весной этого года 15-16 тыс. единиц в неделю, в настоящее время достигло отметки в 20 тыс.

Отдельно хотелось бы отметить серьезный рост остатков на счетах пенсионеров, получающих пенсию непосредственно в офисах ОАО «ОТП Банк». Как известно, пенсионеры, получающие пенсию в Банке могут обслуживаться как в отделениях почтовой связи, так и в дополнительных офисах Банка. При этом перечень услуг, предоставляемых этой категории клиентов в допофисах, является более широким, чем в отделениях связи. Этот факт находит понимание и у самих пенсионеров, по состоянию на июль 2010 в банке обслуживается около 1,2 млн. пенсионеров. Остатки же на счетах пенсионеров за I полугодие возросли на 1 млрд. рублей (53%).

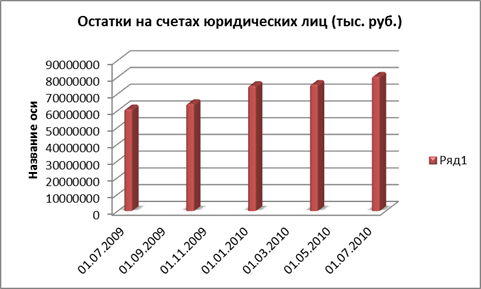

Говоря о юридических лицах, надо отметить, что с мая 2010 года, остатки на счетах возросли на 20% – до 7,5 млрд рублей. Если в начале года корпоративными клиентами в ОАО «ОТП Банк» в среднем в неделю открывалось около 150 счетов, то по итогам июля 2010 открывается 250-270 новых счетов в неделю. Общее количество счетов юрлиц сейчас составляет 67 тыс. ед.

В рейтинге российских банков по размеру активов на 1 января 2010 года занимает 32-е место (89 190 385 тыс. руб.)[6].

Банк входит в число 30 банков — лидеров по привлечению вкладов физических лиц по итогам августа 2010 года под номером 27[7].

Анализ депозитного портфеля

Основной целью депозитной политики ОАО «ОТП Банк» является привлечение оптимального объема денежных ресурсов (по срокам и по валютам), необходимого и достаточного для работы на финансовых рынках, при условии обеспечения минимального уровня издержек.

Привлечение ресурсов осуществляется в ходе проведения конкретных операций, предусмотренных действующими банковскими лицензиями. При этом, основными инструментами, используемыми ОАО «ОТП Банк» для привлечения ресурсов, являются:

o открытие и ведение счетов юридических и физически лиц, предполагающее поступление на эти счета денежных средств;

o открытие и ведение счетов других банков, предполагающее поступление на эти счета денежных средств.

Перечень инструментов для привлечения средств может быть расширен в ходе дальнейшей банковской деятельности.

В ходе проведения депозитных операций подразделения Банка руководствуются законодательством РФ, нормативными актами ЦБ РФ, Уставом Банка, данным Документом и внутренними документами, регламентирующими технический порядок и условия проведения конкретных видов банковских операций.

Если проследить динамику за несколько лет, то можно отметить устойчивый рост остатков на счетах юридических лиц (Рисунок 4):

Рисунок 4. Динамика остатков на счетах юридических лиц за период с 07.09-07.2010

Вклады физических лиц проанализируем с помощью таблицы №2:

Наименование статьи ПДС

Балансовый счет

Величина ПДС,тыс. руб.

Структура ПДС, в%

Изменения за период (+/-)

Такой анализ позволяет выявить особенности депозитной политики банка и определить в общем виде примерные сроки размещения ресурсов банка. В частности, результаты анализа позволяют сделать вывод о привлечении ресурсов с точки зрения их стоимости («дорогие» / «дешевые»): срочные депозиты значительно дороже остатков средств на счетах до востребования.

Дополнительно для формулировки окончательного вывода по анализу депозитов по срокам, целесообразно рассчитывать следующие показатели:

- коэффициент срочности структуры депозитов (d в Д):

d в Д = Дс/Д, где Дс – объем срочных депозитов; Д – общий объем депозитов.

По состоянию на 01.07.2009 93,57%

По состоянию на 01.07.2010 95,68%

Высокий показатель срочности структуры депозитов характеризует степень постоянства и стабильности ресурсной базы.

В целом рост доли срочных депозитов в общей сумме депозитов банка должен оцениваться положительно, т.к. срочные депозиты как наиболее стабильная составляющая депозитного портфеля обеспечивает на приемлемом уровне и позволяет повышать ликвидность банка и проводить операции по размещению ресурсов на более длительные сроки. 83 108 579

- доля срочных депозитов (Дс) в общей сумме пассивов (П) : d = Дс/П.

По состоянию на 01.07.2009 37.1 %

По состоянию на 01.07.2010 46.6 %

Рекомендуемый уровень данного показателя – не менее 50%; мы видим положительную динамику после кризисного периода.

- коэффициент структуры обязательств (Ксо): Ксо = Двостр./Дс.

По состоянию на 01.07.2009 6.9 %

По состоянию на 01.07.2010 4.5 %

Показатель характеризует стабильность финансовых ресурсов банка. Чем ниже значение показателя, тем меньше относительная потребность банка в ликвидных активах, обусловленная структурой обязательств. Как мы видим, наша ликвидность возросла.

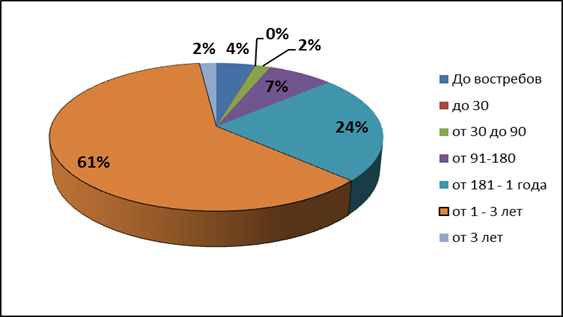

На рисунке 5 видно, что наибольший объем привлеченных средств приходится на депозиты сроком от 1 года до 3 лет.

Рисунок 5 Структура вкладов ОАО "ОТП Банк" по срокам на 01.07.2010

С 2006 года ОАО «ОТП Банк» уверенно наращивает депозитный портфель, как это видно на рисунке 6.

Рисунок 6 Динамика остатков на счетах физических лиц (млрд.руб.)

Банковский кризис октября 2008 года пошатнул устойчивость банка, но на сегодняшний день все динамика вернулась и даже значительно обогнала рост 2006-2007 годов.

Заключение

Сегодня коммерческие банки способны предложить клиенту разнообразные банковские продукты и услуги. Все банки в Российской Федерации по своей специфике универсальны. Существует определенный базовый набор, без которого банк не может существовать и нормально функционировать. Среди них отдается предпочтение привлечению и размещению временно свободных денежных средств клиентов во вклады.

Депозиты являются важным источником ресурсов коммерческих банков.

Привлеченные ресурсы имеют для банков важное значение, так как именно за счет них банки покрывают наибольший удельный вес своих потребностей в средствах, который составляет в среднем 40% от общего числа ресурсов коммерческого банка.

В то же время нельзя не сказать, что такому источнику формирования банковских ресурсов, как депозиты присущи и некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств. Кроме того, мобилизация средств во вклады зависит в значительной степени от клиентов, а не от самого банка. Поэтому конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. Для этих целей коммерческим банкам важно разработать стратегию депозитной политики, исходя из их целей и задач.

В ходе написания работы, изучена деятельность конкретного субъекта банковской системы – ОАО «ОТП Банк» в области вкладных операций.

Анализируя рынок депозитов, можно выявить тенденцию роста доли депозитов юридических и физических лиц в совокупных пассивах банковского сектора, их доля на протяжении 2006 – 2010 годов неуклонно растет.

Что касается деятельности ОАО «ОТП Банк», то здесь можно отметить как позитивные, так и негативные тенденции. К положительным моментам в работе банка можно отнести постоянно расширяющуюся клиентскую базу, капитала и привлеченных средств. Однако в структуре привлеченных средств необходимо больше уделять внимания средствам, привлекаемым от юридических лиц, так как именно вклады в настоящее время являются наиболее перспективными пассивами и приоритетным направлением банковского роста.

Депозиты юридических лиц из всего объема депозитов составляют приблизительно 29,2% по состоянию на 01.07.2010г., это на три порядка меньше, чем депозиты физических лиц. Это связано с особенностью депозитной политики ОАО «ОТП Банк»: не привлекать на услугу возможного размещения средств с расчетного или текущего счета клиента в банке в срочный депозит, гораздо удобнее и выгоднее, чтобы денежные средства бесплатно находились на расчетном счете.

Объем привлеченных средств в депозиты от организаций имеет положительную тенденцию на протяжении последних лет. Это связано с ростом доходов предприятий и развитием бизнеса клиентов.

Процентная политика является неотъемлемой частью формирования депозитной политики коммерческого банка. Это заключается в соблюдении ряда принципов, на которых должна базироваться оптимальная процентная политика банка. Среди них, в первую очередь, следует назвать принцип дифференциации процента в зависимости от срока хранения и размера сбережений, принцип «социальной» дифференциации процента по вкладам, принцип обеспечения рентабельности банковской деятельности и принцип сохранения и защиты сбережений вкладчиков. При формировании эффективной процентной и депозитной политики банка требуется сочетание всех этих принципов.

Исследование теоретических основ депозитной политики и оценка сложившейся ситуации в сфере привлечения средств в условиях финансового кризиса во вклады позволили выработать ряд предложений по совершенствованию депозитной политики.

Так, для укрепления депозитной базы и расширения ресурсного потенциала банку предлагается:

1) Расширить перечень существующих вкладов, ориентируясь на различные слои населения с разным уровнем доходов. В связи с этим предложен ряд новых вкладов

2) Принять меры по минимизации негативного влияния непредвиденного изъятия населением срочных вкладов.

3) Производить выплату процентов по размещенным вкладам по ставке, соответствующей сроку хранения средств на счете с целью компенсации инфляционных потерь для клиента

Надежность коммерческих банков является одним из решающих элементов их деятельности, а одной из важных мер по обеспечению надежности является страхование депозитов, которое применяется во всех странах с высокоразвитыми банковскими системами. В связи с этим банковской системе необходимо существенно повысить уверенность потенциальных вкладчиков в полном и своевременном возврате средств, доверенных банку.

Список литературы

1) Гражданский кодекс РФ;

2) Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 №395-I, в ред. от 06.08.2010;3) Положение ЦБ РФ № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.98;

4) О депозитных и сберегательных сертификатах банков: Изменения к письму от 24.06.1993 г. № 40;

5) А. А. Колесников "Банковское дело" // М., Изд. "Финансы и статистика", 2008г., стр. 38;

6) Банковское дело: учебник/ О.И.Лаврушин, КноРус, 2009 - с. 194

7) Банковское дело: учебник/ под ред.д-ра экон.наук, проф.Г.Г.Коробовой.-изд.с изм.-М.:Экономистъ, 2006.-с.766

8) OТП Банк Годовой отчет 2009;

9) Квартальные отчеты и Оборотные ведомости по счетам бухгалтерского учета кредитной организации «ОТП Банк» от 01.07.2009-01.07.2010;

10) www.cbr.ru – Официальный сайт Центрального банка Российской Федерации;

11) www.otpbank.ru – Официальный сайт банка «ОТП Банк»;

12) www.consultant.ru – Официальный сайт компании «Консультант-плюс»;

13) http://www.banki.ru/banks/rating/ - рейтинг банков по активам

14) http://dengi.sravni.ru/ - рейтинг банков по привлечению депозитов

[1] А. А. Колесников "Банковское дело" // М., Изд. "Финансы и статистика", 2008г., стр. 38

[2] Банковское дело: учебник/ О.И.Лаврушин, КноРус, 2009 - с. 194

[3] Банковское дело: учебник/ под ред.д-ра экон.наук, проф.Г.Г.Коробовой.-изд.с изм.-М.:Экономистъ, 2006.-с.766

[4] О депозитных и сберегательных сертификатах банков: Изменения к письму от 24.06.1993 г. № 40// www.consultant.ru

[5] OТП Банк Годовой отчет 2009

[6] http://www.banki.ru/banks/rating/

[7] http://dengi.sravni.ru/

[8] http://www.otpbank.ru/f/retail/fixed-deposit/Sravnenie_vklad.pdf

Курсовая работа

На тему: «Депозитная политика кредитной организации»

Преподаватель:

Выполнил:

Москва 2011

Содержание

Введение………………………………………………………………………………….……3

Глава 1 Теоретические основы формирования депозитной политики коммерческих банков……………………………………………………………………………………….…5

1.1.Сущность депозитной политики коммерческого банка………………………...….5

1.2.Нормативно-правовое регулирование депозитных операций……………….….…7

1.3.Основные положения и принципы депозитной политики…………………….…..7

1.4.Классификация депозитных источников привлечения средств…………….……..9

Глава 2 Депозитная политика коммерческого банка (на примере ОАО «ОТП Банк»)……………………………………………………………………………………….…14

2.1. Организация формирования и реализации депозитной политики ………….…..14

2.2.Виды депозитов ОАО «ОТП Банк»……………………………………………….…18

2.3.Анализ депозитного портфеля ОАО «ОТП Банк»…………………………………..21

2.4.Место ОАО «ОТП Банк» на рынке банковских услуг …………..…………..…….24

Глава 3 Пути совершенствования депозитной политики банка..……………….…….28

3.1.Оптимальная организация работы в банке по привлечению депозитов…………28

3.2.Предложения по совершенствованию депозитной политики ОАО «ОТП Банк»..29

Заключение……………………………………………………………………………………33

Список литературы………………………………………………………………………….35

Введение

Специфика банковского учреждения как одного из видов коммерческого предприятия состоит в том, что подавляющая часть его ресурсов формируется не за счет собственных, а за счет заемных средств. Возможности банков в привлечении средств не безграничны и регламентированы со стороны центрального банка в любом государстве.

Основную часть ресурсов банков формируют привлеченные средства, которые покрывают до 90% всей потребности в денежных средствах для осуществления активных банковских операций. Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов.

Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой (депозиты), средства, аккумулированные путем выпуска собственных долговых обязательств (депозитные и сберегательные сертификаты).

Заявленная тема курсовой работы тесно связана с наиболее острой на мой взгляд, в настоящее время проблемой Российской банковской системой - проблемой банковской ликвидности.

Актуальность выбранной темы исследования в том, что нестабильная ситуация на финансовых рынках в условиях сложившегося кризиса, повышение уровня инфляции, конкуренция, и другие факторы - все это оказывает огромное влияние на коммерческий банк. Поэтому четкая и продуманная депозитная политика позволяет коммерческому банку сохранять свои позиции и развиваться.

Целью курсовой работы является проведение анализа по влиянию депозитной политики на экономическую устойчивость коммерческих банков.

Исходя из данной целевой установки были поставлены следующие задачи:

- рассмотреть теоретические основы формирования депозитной политики коммерческого банка.

- проанализировать депозитный портфель ОАО «ОТП Банк».

- рассмотреть состояние и динамику привлечения депозитов;

- провести анализ депозитной политики коммерческого банка на примере ОАО «ОТП Банк».

- разработать рекомендации по оптимизации и пути совершенствования депозитной политики коммерческого банка.

Объектом исследования данной курсовой работы является ОАО «ОТП Банк».

Предметом курсовой работы являются привлеченные средства физических и юридических лиц и их размещение посредством депозитных операций и депозитная политика в ОАО «ОТП Банк»

Теоретическую базу исследования составили законодательные акты Банка России, учебная литература, статистические сборники, периодические издания, справочно-информационные системы.

Информационной базой дипломной работы послужили данные квартальных отчетов и внутренние положения ОАО «ОТП Банк».

Данная курсовая работа имеет следующую структуру: введение, три главы, заключение и список литературы.

Дата: 2019-12-10, просмотров: 399.