В мировой практике различают следующие тактики поглощения [9]:

Ø Внезапное поглощение (blitzkreig tender offer) - быстрая скупка акций (bust-up takeover), выкуп контрольного пакета акций с привлечением залога (leveraged buyout). Активы поглощенной компании продаются для выплаты долга, возникшего в результате финансирования поглощения. В такой ситуации рейдер приказывает брокеру скупать все акции другой компании на рынке как можно быстрее и скрытно, чтобы поглощаемая компания не поняла. Данная практика (называемая dawn-raid) в развитых странах запрещена.

Ø Медвежьи объятия (bear hug) - очень выгодное предложение о поглощении компании, сделанное ее директорам, против которого не возражают акционеры.

Ø Навязанная сделка (cram-down deal) - покупка компании через заемные средства, когда у акционера нет другой альтернативы как принять невыгодные для себя условия. Например, обмен своих акций на "мусорные" облигации, а не на наличность. Разновидностями такой тактики поглощения являются:

o очень щедрое предложение о поглощении, при непринятии которого акционеры подадут в суд на руководство компании (godfather offer);

o очень выгодный контракт, предлагаемый руководящему сотруднику компании и предоставляющий ему большую компенсацию при поглощении его компании другой и при его увольнении (golden parachute). Включает оплату наличными, опцион на покупку акций или премию.

Ø "Стратегия леди Макбет" (Lady Macbeth Strategy) - тактика поглощения, когда компания сначала выступает в роли "белого рыцаря", а затем объединяется с враждебным поглотителем.

Также рейдер может выступать в роли "серого рыцаря". "Серый рыцарь" (gray knight) - поглотитель, который пытается снизить цену, предлагаемую белым рыцарем, но для поглощаемой компании он более предпочтителен, чем враждебный поглотитель.

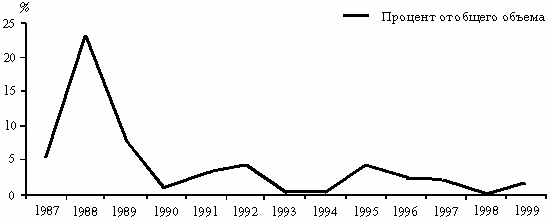

Во многих случаях слияния и поглощения проводятся по взаимному согласию между высшим управленческим персоналом обеих компаний. Однако нередка и практика враждебных слияний, при которых руководящий состав приобретаемой компании не согласен с готовящейся сделкой и осуществляет ряд противозахватных мер. Хотя и наблюдается значительное снижение объемов враждебных слияний/поглощений в мире (см. рис. 2), данный вид сделок может стать достаточно актуальным в российских условиях.

Рис. 2. Доля враждебных транснациональных слияний/поглощений в 1987—1999 гг.

(% от общего объема/количества)

Источник: UNCTAD, cross-border M&As database.

В этом случае компания, которая хотела бы приобрести заинтересовавшую ее фирму, в обход менеджеров обращается непосредственно к акционерам целевой фирмы или не обращается вовсе. Существуют два возможных способа враждебного поглощения компании с привлечением ее акционеров.

Наиболее распространенным из них является прямое предложение о покупке контрольного пакета, или, иначе, тендерное предложение акционерам компании.

Другой способ называют борьбой за доверенности, поскольку он предполагает получение права голосования чужими акциями, т.е. голосования по доверенности.

В этом случае пытаются найти поддержку среди определенной части акционеров целевой компании на очередном ежегодном акционерном собрании. Стремление получить доверенности на голосование обходится дорого, и из этой борьбы трудно выйти победителем.

Менеджеры компаний, сопротивляясь предполагаемому поглощению, могут преследовать две цели:

ü предотвратить поглощение в принципе. Это происходит, когда менеджеры боятся, что в новой компании им не удастся сохранить свое должностное положение или даже работу;

ü заставить покупателя заплатить высокую цену за поглощение компании.

При захвате более или менее успешной компании, особенно при сопротивлении менеджеров, значительную долю средств приходится выплачивать в качестве премии акционерам за утрату контроля. В большинстве случаев размер премии колеблется от 20 до 40% «справедливой» рыночной цены компании [8].

В некоторых случаях для смягчения противоречий между компаниями менеджерам поглощаемых фирм предоставляют так называемые «золотые парашюты», т.е. изрядные выходные пособия на случай потери ими работы в результате поглощения. Чаще всего эти пособия выплачиваются поглощающей компанией, но иногда и акционерами целевой фирмы, чтобы менеджеры не мешали сделке ее поглощения. Порой такие пособия могут достигать крупных размеров: например, акционеры фирмы Revlon предложили президенту компании 35 млн. долл. [8]

В результате, учитывая премии акционерам и суммы, затрачиваемые на наделение управленческой команды «золотыми парашютами», затраты на захват компании могут быть чрезмерными. Колоссальные средства, вкладываемые в проекты поглощений, зачастую приводят лишь к уничтожению собственности акционеров поглощающей компании.

В мировой практике известна целая система противозахватных мер, которые применяют менеджеры, чтобы противостоять нежелательным сделкам. В таблицах 2 и 3 представлена попытка обобщения наиболее интересных из них и наиболее применимых на практике.

Таблица 2

Дата: 2019-12-10, просмотров: 394.