В результате использования новой техники, изобретений и рационализаторских предложений сокращается продолжительность строительства, то получаемый за счет этого экономический эффект (Эт) определяется по формуле

Эт = Эу + Эф, (8.6)

где Эу – эффект от сокращения условно-постоянных расходов строительной организации;

Эф – эффект в сфере эксплуатации от функционирования объекта за период досрочного ввода (не выполняется).

Как показано выше (см. п.5.3), в нашем случае наблюдается сокращение нормативных сроков производства данных видов работ. Согласно календарного графика продолжительность выполнения работ составляет 41 рабочих дней, по нормам эта продолжительность равна 49 дня. В связи с этим рассчитываем экономическую эффективность от досрочного выполнения данных видов работ [24].

Экономия условно-постоянных расходов (Эу) в связи с сокращением продолжительности строительства объектов в результате совершенствования технологии, организации и управления строительством, внедрения научной организации труда при неизменной сметной стоимости рассчитывается по формуле

Эу = Сп·(1 – Тф/Тн), млн. руб., (8.7)

где Сп – условно-постоянные расходы в себестоимости СМР, тыс. или млн. руб.;

Тф и Тн – фактическая и нормативная продолжительности строительства объекта, лет.

Условно-постоянные расходы включают следующие затраты

Сп = Смп + Сзпп + Сэмп + Снрп, (8.8)

Сп = 0,055+ 1,48 + 40,98 + 19,37 = 61,89 млн. руб.

где Смп – условно-постоянные расходы на материалы;

Сзпп – условно-постоянные расходы на заработную плату;

Сэмп – условно-постоянные расходы на эксплуатацию машин;

Снрп – условно-постоянные расходы на накладные расходы.

Величину условно-постоянных расходов в затратах на материалы определяем по следующей зависимости

Смп = См · Дзс · Кз.с (8.9)

Смп = 5,54 · 0,02 · 0,5 = 0,055млн. руб.

где См – затраты на материалы в стоимости СМР (из табл.8.2);

Дзс – величина заготовительно-складских расходов (2%);

Кз.с – доля условно-постоянных расходов в общей величине заготовительно-складских расходов (50%).

Величину условно-постоянных расходов в основной заработной плате рабочих определяем по следующей зависимости

Сзпп = Сз.п · Кз.п , (8.10)

Сзпп = 14,76 · 0,1 = 1,48 млн. руб.

где Сз.п – расходы на основную заработную плату рабочих СМР (из табл.8.2);

Кз.п – доля условно-плановых расходов в общей величине основной заработной платы рабочих (принимаем равной 0,1).

Условно-постоянные расходы в эксплуатации строительных машин определяем по зависимости

Сэмп = Сэ.м · Кэ.м , (8.11)

Сэмп = 136,59 · 0,3 = 40,98 млн. руб.

где Сэ.м – затраты на эксплуатацию строительных машин в СМР (из табл.8.2);

Кэ.м – доля условно-постоянных расходов в общих затратах по эксплуатации строительных машин (принимаем равной 0,3).

Величину условно-постоянной части накладных расходов определяем по формуле

Сн.р.п = Сохр и опр · Кн.р , (8.12)

Сн.р.п = 32,28 · 0,6 = 19,37 млн. руб.

где Сохр и опр – ОХР и ОПР в СМР (из табл.8.2);

Кн.р – доля условно-постоянной части в накладных расходах (принимаем равной 0,6).

Эу = 61,89 · (1 – (41/365)/(49/365)) = 10,11 млн. руб.

Таким образом, экономический эффект от сокращения продолжительности данных видов работ может составить 10,11 млн. руб., при условии что показатели условно-постоянных расходов остаются выше изложенными.

Основные технико-экономические показатели по проекту

Производства работ

Определяем основные технико-экономические показатели (ТЭП) по производству работ на данном объекте в соответствии с типовой методикой. К основным показателям относят: стоимость СМР, производительность труда, себестоимость, прибыль, уровень рентабельности, чистый доход и его распределение по фондам предприятия. Все расчёты, с определением соответствующих показателей, выполняем применительно к фактическому сроку реконструкции в текущих ценах [24].

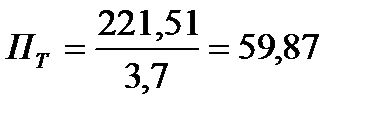

1. Инвестиции по объекту (стоимость СМР) определяются из табл. 8.2. В нашем случае стоимость СМР по объекту равна 221,51 млн. руб.

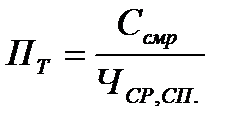

2. Производительность труда на объекте определяется по зависимости

, (8.13)

, (8.13)

где  – среднесписочное количество работников на объекте равна 3,7 чел. (см. лист 8)

– среднесписочное количество работников на объекте равна 3,7 чел. (см. лист 8)

млн. руб./чел.

млн. руб./чел.

3. Плановая себестоимость работ (из табл. 9.2)

(8.14)

(8.14)

млн. руб.

млн. руб.

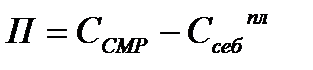

4.Прибыль ПМС от данного объекта составит

(8.15)

(8.15)

млн. руб.

млн. руб.

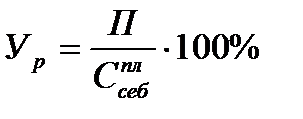

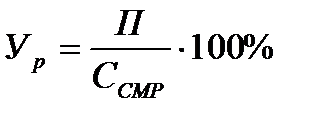

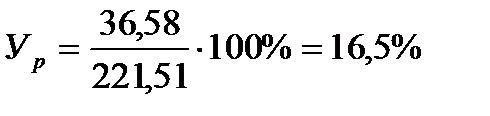

5. Уровень рентабельности производства к себестоимости объекта

; (8.16)

; (8.16)

к стоимости работ

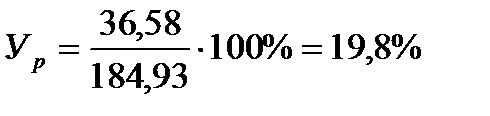

; (8.17)

; (8.17)

Прибыль, остающаяся в «Оршанское ПМС» после уплаты налогов, процентов за кредит и на содержание вышестоящей организации, распределяется на три фонда: фонд накопления 48 %, потребления 50 % и резервный фонд – 2 %. «Оршанском ПМС» платит налоги и платежи из прибыли до 52 %. Тогда прибыль, остающаяся в предприятии, составит:

млн. руб.

млн. руб.

фонд накопления : 17,56·0,48=8,43 млн. руб.

фонд потребления : 17,56·0.5=8.8 млн. руб.

резервный фонд : 17,56·0,02=0,35 млн. руб.

Таким образом, поскольку подрядная организация за счет выполнения указанных работ получает прибыль и может сформировать часть фондов своего экономического развития, производство работ на данном объекте следует считать экономически выгодным.

Дата: 2019-02-02, просмотров: 206.