Бюджет — это конкретный подробный план сбора и использования ресурсовэкономическими агентамиза определенный период.

Государственный бюджет — документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1 января до 31 декабря).

Значение: Государственный бюджет служит предпосылкой и финансовой базой функционирования государства и осуществления им тех функций, которые общество уполномочило его осуществлять. При помощи бюджета решаются вопросы финансового регулирования на макроуровне и в масштабах всей экономики. Экономическое значение бюджета состоит в том, что он формирует значительную часть конечного спроса (за счет его средств формируется большая часть доходов от населения, приобретаются крупные объемы продукции, создаются госрезервы).

Состав: делится на доходы и расходы.

Доходы государственного бюджета:

§ Налоги на доходы юридических и физических лиц,Поступления от реального сектора (налог на прибыль),Поступление косвенных налогов и акцизов,Пошлины и неналоговые сборы,Региональные и местные налоги

Расходы государственного бюджета:

§ Промышленность,Социальная политика,Сельское хозяйство,Государственного управление,Международная деятельность,Оборона,Правоохранительная деятельность,Наука,Здравоохранение

Бюджетное устройство и основные принципы построения бюджетной системы

Бюджетное устройство — это основные принципы построения бюджетной системы и организации бюджетного процесса.

Бюджетная система представляет собой регулируемую нормами правасовокупность федерального бюджета, бюджетов субъектов Федерации и бюджетов органов местного самоуправления.

Бюджетный процесс — деятельность органов государственной власти, органов местного самоуправления по составлению и рассмотрению проектов бюджетов, их утверждению и исполнению, а также по контролю за исполнением.

Бюджетная система Российской Федерации основывается на следующих принципах:

Принцип единства бюджетной системы определяет единообразие:

§ правовой базы;

§ денежной системы;

§ организации бюджетного процесса;

§ санкций за нарушение бюджетного законодательства.

Принцип разграничения доходов и расходов между уровнями бюджетной системы обеспечивает закрепление соответствующих видов доходов и расходов за федеральными органами власти, органами власти субъектов Федерации и местным самоуправлением.

Принцип самостоятельности бюджетов обусловливает право законодательных органов государственной власти, а также органов местного самоуправления самостоятельно осуществлять бюджетный процесс; иметь собственные источники доходов; не допускать изъятия доходов, дополнительно полученных в ходе исполнения бюджета.

Принцип полноты отражения доходов и расходов бюджетов исходит из того, что все доходы и расходы органов государственной власти и местного самоуправления должны полностью отражаться в их бюджетах.

Принцип сбалансированности обеспечивает равенство расходов бюджетов с доходами и поступлениями из источников покрытия бюджетного дефицита.

Принцип эффективности использования бюджетных средств определяет, что при составлении и исполнении бюджетов следует исходить из необходимости достижения заданных результатов с использованием наименьшего объема ресурсов.

Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении. Секретные статьи могут быть только в составе федерального бюджета.

Принцип достоверности бюджета означает надежность его показателей.

Принцип адресности определяет, что бюджетные средства выделяются в распоряжение конкретных получателей и на конкретные цели.

Налоги.сущность,функции и виды.Кривая Лаффера.

Налог в соответствии со ст. 8 Налогового кодекса — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сущность налогов

Налоги используются для регулирования поведения экономических агентов побуждая (снижение налогов) или припятствуя (повышение налогов) в осуществлении определенной деятельности.

Обладая законным правом принуждения, государство имеет возможность получать в свое распоряжение значительные денежные средства, собираемые в виде налогов.

Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения. Также, налоги можно определить какобязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениямис целью удовлетворения потребностей государства в финансовых ресурсах.

Как следует из определения, под налогами следует понимать не только те платежи, в названии которых присутствует слово «налог», например, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например, в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

Функции налогов

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории.

В современных условиях налоги выполняют две основные функции:

§ фискальная функция, которая заключается в обеспечении государствафинансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

§ регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Виды налогов

по объекту:

§ прямые;

§ косвенные.

Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др.

Виды налогов по субъекту:

§ центральные;

§ местные.

Виды налогов по принципу целевого использования:

§ маркированные;

§ немаркированные.

Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др. Все прочие налоги считаютсянемаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики — они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым.

Виды налогов по характеру налогообложения:

§ пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода);

§ прогрессивные (доля налога в доходе с ростом дохода увеличивается);

§ регрессивные (доля налога в доходе с ростом дохода падает).

Виды налогов в зависимости от источников их покрытия:

§ налоги, расходы по которым относятся на себестоимость продукции(работ, услуг):

§ земельный налог;

§ налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов;

§ налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг):

§ НДС;

§ акцизы;

§ экспортные тарифы;

§ налоги, расходы по которым относятся на финансовые результаты:

§ налоги на прибыль, имущество предприятий, рекламу;

§ целевые сборы на содержание, благоустройство и уборку территории;

§ налог на содержание жилищного фонда и объектов социальной сферы;

§ сбор на нужды образовательных учреждений;

§ сборы за парковку автомобилей;

§ налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятий. К этой группе относится часть местных налогов: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и др.

В России существует трехуровневая система:

§ федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

§ региональные налоги, находятся в компетенции субъектов федерации;

§ местные налоги, устанавливаются и собираются местными органами власти.

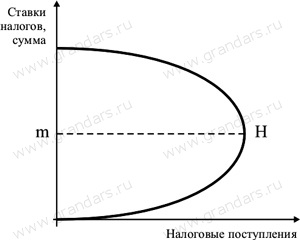

Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступленийналогов в бюджет.

Данная зависимость выражается в Кривой Лаффера.

На уровне  размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет.

размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет.

Налоговые поступления возрастают в периоды экономического подъема и сокращаются в периоды спада.

А трансфертные платежи, напротив, сокращаются в периоды экономического роста и увеличиваются в периоды спада.

Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание его не платить, т.е. уклониться. Это желание может быть реализовано либо в виде ухода плательщика в теневой сектор экономики, либо в попытке переложить налоговое бремя. Так, продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя на рисунке это показано как повышение цены с

Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание его не платить, т.е. уклониться. Это желание может быть реализовано либо в виде ухода плательщика в теневой сектор экономики, либо в попытке переложить налоговое бремя. Так, продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя на рисунке это показано как повышение цены с  до

до  ).С другой стороны, экономические агенты изменяют свое поведение. Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а следовательно и заинтересованность в производстве данного количества продукции. Эта ситуация проиллюстрирована на рис. 5.1. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение

).С другой стороны, экономические агенты изменяют свое поведение. Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а следовательно и заинтересованность в производстве данного количества продукции. Эта ситуация проиллюстрирована на рис. 5.1. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение  . Вертикальное расстояние между кривыми

. Вертикальное расстояние между кривыми  и равно величине налога на единицу продукции

и равно величине налога на единицу продукции  . Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

. Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

Если повышается налог на заработную плату, то работники могутсократить предложение труда, предпочитая иметь больше свободного времени, либо же, наоборот, увеличат предложение труда, почувствовав себя беднее и решив компенсировать снижение дохода большей зарплатой за больший период рабочего времени. Если же рассматривать рынок капитала, тоналог на капитал в какой-либо отрасли экономики вызовет его отток из-за уменьшения прибыльности вложений.

Из всего сказанного видно, что введение налога на каком-либо из рынков (на рынке товара, труда или капитала) изменит равновесную ситуацию как правило в сторону ухудшения. А это, в свою очередь означает, что возможны потери в эффективности размещения ресурсов.

Дата: 2016-10-02, просмотров: 322.