Происходящие в Российской Федерации процессы перехода к рыночной модели экономики возродили право частной собственности и свободу предпринимательства, позволяющие субъектам рынка владеть, распоряжаться и пользоваться объектами недвижимости: зданиями, сооружениями, а также земельными участками различного целевого назначения.

Необходимым элементом рыночной экономики выступает институт независимой оценки собственности, без которого невозможны становление права собственности и демократизация экономической жизни.

В первую очередь это касается рынка недвижимости, развитие которого может определить в ближайшей перспективе характер изменений всей экономики. Земля является природной основой рынка недвижимости.

Деление имущества на движимое и недвижимое берет свое начало со времен римского права. В понятие недвижимого имущества входят физические объекты с фиксированным местоположением в пространстве и все, что неотделимо с ними связано как под поверхностью, так и над поверхностью земли или является обслуживающим предметом, а также права, интересы и выгоды, обусловленные владением объектами.

Процесс оценки недвижимости предполагает четкое определение собственно объекта оценки, его идентификацию, установление оцениваемых прав, обоснование выбора информационной базы при проведении расчетов и сведéние к минимуму различных допущений и предположений в отношении используемых в расчетах данных.

В Гражданском кодексе Российской Федерации (ГК РФ; ст. 130) дается четкое определение термина«недвижимая вещь»: «К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства».[1]

Отличительной чертой движимого имущества является возможность его перемещения без ущерба ему самому или объектам недвижимости, с которыми оно связано.

Таким образом, любой объект недвижимой собственности состоит из физических элементов (земельного участка, строений и других объектов) и юридических прав на них, которые должны быть узаконены, а именно:

- границы земельного участка должны быть определены (отмечены межевыми знаками или иным образом на местности);

- установлены права собственности и другие вещные права на земельный участок и расположенные на нем здания, сооружения и другие объекты недвижимости;

- данные об объектах недвижимости должны быть зарегистрированы в государственном кадастре недвижимости.

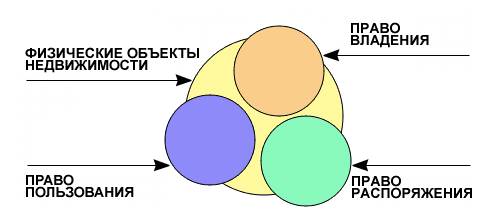

Следовательно, необходимо различать понятия недвижимости как совокупности физических объектов (земли и всего, что с ней неразрывно связано) и недвижимой собственности, включающей кроме материальных объектов интересы, преимущества и права, связанные с собственностью на эти объекты. Собственность представляет собой совокупность частных прав, включающих владение, распоряжение и пользование (рис. 1.1).

Рис. 1.1. Составляющие недвижимой собственности

В Международных стандартах оценки (МСО) дается следующее определение недвижимому имуществу: «Недвижимое имущество представляет собой интерес в недвижимости. Этот интерес обычно оформляется в виде официального документа, такого, как документ о передаче правового титула или договор аренды. Поэтому имущество – юридическое понятие, отличное от понятия недвижимости, которое относится к физическому активу. Недвижимое имущество охватывает все права, интересы и выгоды, связанные с собственностью на недвижимость. В противоположность этому недвижимость охватывает сам земельный участок, все вещи, естественным образом существующие на земельном участке, и все вещи, присоединенные к земельному участку, такие, как строения и улучшения на нем» [2].

Права на недвижимое имущество признаются для целей оценки только при условии государственной регистрации их возникновения, перехода и прекращения. Регистрация прав на движимые вещи не требуется, кроме случаев, специально установленных в законодательстве.

Для целей государственной регистрации описание и индивидуализация объекта недвижимого имущества, установление характеристик, которые позволяют однозначно выделить его из других объектов недвижимого имущества, осуществляются посредством кадастрового и технического учета (инвентаризации)[3] [9. ст. 1].

В Федеральном законе от 24 июля 2007 г. № 221-ФЗ «О государственном кадастре недвижимости» установлены следующие объекты государственного кадастрового учета: земельные участки, здания, сооружения, помещения, объекты незавершенного строительства (п. 5 ст. 1).

В отличие от земли как природного ресурса объектом имущественных, гражданских отношений является земельный участок. Земельным участком как объектом земельных отношений является часть поверхности земли, границы которой описаны и удостоверены в установленном порядке. Государственный кадастровый учет заключается в описании и индивидуализации в Едином государственном реестре земель земельных участков, в результате чего каждый из них получает такие характеристики, которые позволяют однозначно выделить его из других земельных участков и осуществить его качественную и экономическую оценки. ЗК РФ также установлено, что объектом купли-продажи, аренды могут быть только земельные участки, прошедшие государственный кадастровый учет (ст. 30, 32, 37).

Порядок установления границ участков определяется Федеральным законом №78 от 18 июня 2001 г. «О землеустройстве». Органом, уполномоченным издавать нормативные акты по ведению государственного земельного кадастра и землеустройству, является Федеральная служба государственной регистрации, кадастра и картографии. Таким образом, юридическое значение кадастрового учета заключается в формировании объекта гражданских правоотношений — земельного участка. Границы участка как природного объекта условны, субъективны, поэтому без кадастрового учета нет объекта имущественных отношений. Земельный участок как объект гражданских прав таков, каким он учтен в Едином государственном реестре земель. Моментом возникновения или моментом прекращения существования земельного участка как объекта государственного кадастрового учета в соответствующих границах является дата внесения соответствующей записи в Единый государственный реестр земель.

Итак, под объектом недвижимой собственности понимается совокупность физических объектов и юридических прав на них. Неотъемлемыми частями земельного участка могут быть:

- здание (сооружение) или группа зданий (сооружений), расположенных на этом участке, подземные сооружения, относящиеся к данному участку;

- обособленные водные объекты, многолетние насаждения;

- инженерные сооружения и сети, осуществляющие подключение земельного участка и находящихся на нем зданий (сооружений) к объектам инфраструктуры квартала или города. Сюда же относятся доли собственности в объектах инженерной инфраструктуры, находящихся в совместной эксплуатации собственников недвижимости квартала или города;

- стационарные сооружения благоустройства территории участка;

- элементы хозяйственного, транспортного и инженерного обеспечения, относящиеся к данному объекту недвижимости, но расположенные вне границ его земельного участка;

- другие объекты, которые в совокупности с вышеперечисленными компонентами недвижимости составляют нерасторжимое конструктивное или функциональное целое.

В рыночной экономике земля, как невосполнимый природный ресурс имеет особый юридический статус и одновременно выполняет следующие функции:

- земля — это часть природной среды, характеризующаяся пространством, рельефом, почвенным покровом, растительностью, недрами, водами и климатом. В качестве природного объекта, существующего независимо от воли людей, земля выполняет важнейшую экологическую функцию;

- земля - пространственный базис, являющийся объектом хозяйствования, и, следовательно, отражает экономические отношения;

- социальная роль земли состоит в том, что она служит местом обитания и условием жизни людей;

земля, как территория государства или субъекта федерации, обуславливает политическую функцию.

Земельный участок является природным базисом любого объекта недвижимости. С физической точки зрения земля представляет собой поверхность планеты. Земля — это часть природной среды, характеризующаяся пространством, рельефом, почвенным покровом, растительностью, недрами, водами и климатом.

Земельный участок — часть поверхности, которая имеет фиксированную границу, площадь, местоположение, правовой режим и другие характеристики, отражаемые в Государственном земельном кадастре и документах государственной регистрации прав на землю.

При оценке земельного участка необходимо учитывать все улучшения, которые позволяют его эффективно использовать.

Улучшения — все изменения неосвоенного земельного участка, являющиеся результатом деятельности по его преобразованию для последующего использования.

Улучшения делятся на внешние и внутренние. К внешним улучшениям в населенных пунктах относят устройство улиц, тротуаров, дренажных и инженерных сетей. Внутренние улучшения — здания, сооружения, внутренний ландшафт, водопровод, канализация, дорожки и другие объекты, имеющиеся на территории участка.

В Земельном кодексе Российской Федерации (далее — ЗК РФ; п. 5 ст. 1) установлен принцип единства судьбы земельных участков и прочно связанных с ними объектов. Согласно этому принципу все прочно связанные с земельным участком объекты следуют судьбе земельного участка (ст. 1 ЗК РФ). При переходе права собственности на здание или сооружение к собственнику здания переходят права на земельный участок, определяемые соглашением сторон (ст. 273 ГК РФ).

Таким образом, намечен переход к единому объекту недвижимости, включающему земельный участок и все улучшения.

В современных условиях России земля является одним из наиболее сложных объектов экономической оценки в составе недвижимости, что обусловлено:

- спецификой данного объекта;

- неразработанностью нормативно-правовой базы;

- неразвитостью земельного рынка в стране.

Специфика и уникальность земли как объекта оценки определяется следующим:

- невозможно свободное воспроизводство земельного участка в отличие от других объектов недвижимости. Земля является ограниченным природным ресурсом;

- каждый земельный участок неподвижен, т.е. имеет фиксированное местоположение;

- возможно многоцелевое использование земли:

- как средства производства. Сельскохозяйственные и лесные земли выступают средством производства сырьевых ресурсов, необходимых практически для всех отраслей экономики, а также продуктов питания,

- как пространства для социально-экономического развития. Земля является пространственным базисом для размещения других объектов недвижимости;

- земельный фонд является основой жизни и деятельности человека, он обеспечивает экологическую безопасность, особенно земли лесного и водного фонда. Поэтому во всех развитых странах государство законодательно регулирует использование земли одновременно как природного и хозяйственного объекта. В статье 1 ЗК РФ установлен приоритет охраны земли как важнейшего компонента окружающей среды перед использованием земли в качестве недвижимого имущества. Владение, пользование и распоряжение землей осуществляется свободно, если это не наносит ущерб окружающей среде;

- в отличие от других объектов недвижимости срок эксплуатации земельных участков не ограничен. Кроме того, в условиях ограниченности предложения земельных участков под застройку стоимость земли, в отличие от стоимости зданий или сооружений, со временем увеличивается. Данная особенность учитывается при расчете коэффициента капитализации для земли;

- использование и охрана земли в Российской Федерации осуществляется с учетом того, что земля является основой жизни и деятельности народов, проживающих на соответствующих территориях.

Основные цели экономической оценки земли

Централизованное распределение бесплатной земли при игнорировании необходимости рыночной оценки ее стоимости привело к неэффективному землепользованию в сельском и лесном хозяйстве, а также обусловило нерациональную модель городского развития, например размещение промышленных зон, а также экологически вредных предприятий в центральной части городов.

Россия располагает огромными земельными ресурсами, однако отсутствие стоимостной оценки этой важнейшей части национального богатства, несовершенство земельного законодательства, бесплатность и обезличенность земли привели к их неэффективному использованию. Начатая в 1991 г. земельная реформа позволила ликвидировать монополию государственной собственности на землю, обеспечить значительное число граждан земельными участками, ввести платность землепользования, сформировать основы земельного рынка и его инфраструктуру.

Важнейшей задачей земельной реформы являются дальнейшие радикальные преобразования земельных отношений для осуществления практического перехода к гарантированным Конституцией Российской Федерации формам собственности на землю и развитию регулируемого государством земельного рынка на основе системы научно обоснованной экономической оценки стоимости земли.

Экономическая оценка земельного участка — деятельность по систематизированному сбору и анализу данных, необходимых для определения стоимости земель различного целевого назначения на основе действующего законодательства и стандартов.

Результат оценки земельных участков существенно зависит от цели оценки, обусловливающей вид стоимости земельного участка, и права, которые к нему относятся.

Можно выделить четыре основных цели оценки земельных участков.

- Удовлетворение потребностей развивающегося рынка земли.

- Создание базы для налогообложения.

- Реальное отражение их стоимости в бухгалтерском учете предприятий.

- Создание государственного кадастра недвижимости, а также стоимостное отражение в статистике национального богатства страны.

Первая цель оценки стоимости земельных участков — удовлетворение потребностей развивающегося рынка земли.

Земля и другие природные ресурсы могут отчуждаться и переходить от одного лица к другому в той мере, в какой их оборот допускается законами о земле и других природных ресурсах. Государственная политика по развитию оборота земли и другой недвижимости направлена на решение следующих задач:

- расширение категорий земель, подлежащих приватизации, с одновременным определением видов земель, ограниченных в обороте и исключенных из него;

- законодательное ограничение предоставления земельных участков на праве постоянного (бессрочного) пользования и прекращение предоставления в пожизненное наследуемое владение;

- стимулирование выкупа земельных участков под приватизированными предприятиями для включения земельных участков в уставный капитал предприятий;

- введение режима рассрочки платежей при выкупе земельных участков;

- повышение эффективности управления земельными участками, находящимися в государственной собственности, путем ее разграничения на федеральную, собственность субъектов Российской Федерации и муниципальную собственность;

- переход в основном на аукционный и конкурсный принцип предоставления (продажи) свободных земельных участков;

- упрощение процедур предоставления земли под жилищную и промышленную застройку (согласований, разрешений архитектурно-планировочных и градостроительных требований и др.);

- развитие системы ипотечного кредитования граждан и других участников рынка, инвестирующих свои средства на приобретение земли и другой недвижимости;

- расширение возможностей оборота прав аренды земли, находящейся в государственной и муниципальной собственности;

- усиление взаимодействия рынка земли и рынка ценных бумаг.

В настоящее время в России при оценке земельных участков и других объектов недвижимости используются различные виды стоимости.

Краеугольный камень теории оценки недвижимости — это понятие «рыночная стоимость». В Федеральном законе от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» дано следующее определение рыночной стоимости: «Под рыночной стоимостью понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытый рынок в форме публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме».

Данное определение рыночной стоимости базируется на следующих предпосылках: сделка совершена в условиях конкурентного и равновесного рынка при соблюдении типичных условий и передаче титула собственности от продавца к покупателю в момент отчуждения объекта.

Рыночная стоимость всегда относится к конкретному моменту времени, поскольку при изменении конъюнктуры рынка, она также может измениться. Поэтому рыночная стоимость отражает фактическое состояние рынка и обстоятельства заключения сделки на действительную дату оценки, а не на прошлую или будущую дату. Дата оценки и дата написания отчета об оценке могут быть разными, но дата отчета не может предшествовать дате оценки.

Остановимся более подробно на основных понятиях определения рыночной стоимости земельного участка:

«…наиболее вероятная цена…» — имеется в виду, что рыночная стоимость — это наиболее вероятная (обоснованно достижимая) цена при осуществлении сделки между покупателем и продавцом, которые имеют типичную для открытого и конкурентного земельного рынка мотивацию;

«…на открытом рынке в условиях конкуренции…» — под открытостью рынка понимается отсутствие препятствий экономического, юридического и административного характера для вхождения всех желающих на данный земельный рынок, а также выхода из него.

Условия конкуренции на рынке определяются степенью однородности и мобильности товаров, количеством продавцов и покупателей и влиянием каждого из них на цену продажи, наличием барьеров для входа на рынок и другими факторами. В отличие от рынка совершенной конкуренции, на земельном рынке каждый участок имеет свою специфику и местоположение, число участников невелико и они, как правило, недостаточно информированы, существенную роль играет государственное регулирование;

«…стороны сделки действуют разумно…» — рыночная стоимость предполагает, что стороны сделки действуют экономически рационально, компетентно и в своих интересах. У покупателя имеются мотивы купить, но его не принуждают к этому. Он совершает покупку с учетом сложившихся условий и ожиданий рынка имеющегося, а не воображаемого или гипотетического. Потенциальный покупатель не собирается совершать сделку по любой цене и платить выше той суммы, которую требует рынок.

Продавец не желает и не вынужден продать земельный участок по любой цене, предлагаемой на рынке. Он заинтересован продать участок после достаточного срока его экспозиции за лучшую цену, которая возможна на конкурентном рынке;

«…на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства…» — стороны сделки не испытывают незаконного давления или чрезвычайных жизненных обстоятельств. У покупателя и продавца отсутствует острая экономическая или другая необходимость в данной сделке. Между ними нет предварительного сговора или особых отношений: родственных, отношений между материнской и дочерней компаниями, между владельцем собственности и арендатором, которые могут сделать величину цены нетипичной для данного сегмента рынка земли;

«…стороны сделки хорошо осведомлены о предмете сделки…» — стороны сделки, совершенной по рыночной стоимости, достаточно информированы о характеристиках продаваемого земельного участка, его фактическом состоянии и потенциальном использовании, а также о рыночной ситуации на дату оценки. Обладая этой информацией, каждый участник сделки действует в собственных интересах и рассчитывает получить максимальную выгоду соответственно своему положению в сделке;

«…объект оценки представлен на открытый рынок посредством публичной оферты…» — объект оценки, для того чтобы быть проданным по рыночной стоимости, должен быть выставлен на рынок в форме формального предложения заключить сделку с указанием всех необходимых условий. Продолжительность периода экспозиции на конкурентном рынке может колебаться в зависимости от сложившихся условий и назначения использования земли, но она должна быть достаточной для привлечения адекватного числа потенциальных покупателей, образующих данный сегмент рынка;

«…цена сделки представляет собой разумное вознаграждение за объект оценки…» — на величину цены не оказывают влияние специфические условия финансирования и продажи, какие-либо скидки или уступки с чьей-либо стороны;

«…платеж за объект оценки выражен в денежной форме…» — средством платежа должны выступать денежные единицы, а не какие-либо ценные бумаги, товары и услуги или их сочетание с деньгами.

В Федеральном стандарте оценки «Цель оценки и виды стоимости» (ФСО №2) также приводится определение рыночной стоимости:

"При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства".

В МСО подчеркивается, что для оценки рыночной стоимости, оценщик вначале должен установить наиболее эффективное использование, или наиболее вероятное использование. Такое использование может быть продолжением существующего использования или некоторым альтернативным использованием. Этот вопрос решается на основе данных рынка.

«Все методы, способы и процедуры измерения рыночной стоимости, если они применимы и используются уместно и корректно, приводят к общему выражению рыночной стоимости, когда они основываются на критериях, имеющих рыночное происхождение. Сравнения продаж или другие рыночные сравнения должны исходить из исследований рынка. Подход на основе капитализации дохода, включая анализ дисконтированного денежного потока, должен быть основан на денежных потоках, определяемых рынком, и на ставках доходности, основанных на данных рынка. Затраты на строительство и сумма амортизации должны определяться на основе анализа расчетов затрат и накопленной амортизации по рыночным данным».[1]

В исключительных ситуациях рыночная стоимость может иметь отрицательную величину. К таким случаям относятся:

- некоторые специализированные объекты имущества;

- устаревшие объекты недвижимости, снос которых обходится дороже стоимости земельного участка;

- некоторые объекты, подвергшиеся воздействию загрязнения окружающей среды и другие.

Рыночная стоимость земельных участков рассчитывается при операциях купли-продажи или сдачи в аренду, при определении стартовых цен на конкурсах и аукционах, для учета земельных участков в активах предприятий с целью привлечения новых пайщиков и дополнительной эмиссии акций и в других случаях.

Все большое распространение в российской практике получает практика земельных торгов. В постановлении Правительства РФ от 11 ноября 2002 г. № 808 «Об организации и проведении торгов по продаже находящихся в государственной или муниципальной собственности земельных участков, или права на заключение договоров аренды таких земельных участков», а также в ЗК РФ (ст. 38, 381, 382), установлены правила организации и проведения торгов по продаже прав на земельные участки.

Земельный кодекс предусматривает две формы проведения торгов: конкурс или аукцион. Аукцион может быть открытым или закрытым по форме подачи предложений о цене или размере арендной платы. Победителем аукциона признается лицо, назвавшее наибольшую цену.

Торги проводятся в форме конкурса в случае необходимости установления собственником земельного участка условий (обязанностей) по использованию земельного участка. Победителем конкурса считается лицо, предложившее лучшие условия, такие, как сроки освоения, участие в развитии инфраструктуры, архитектурно-планировочные решения и др.

Постановление Правительства РФ № 808 и ЗК РФ предусматривают три объекта торгов:

1) право собственности на земельный участок;

2) право на заключение договора аренды земельного участка;

3) величина арендной платы за земельный участок.

Право собственности на земельный участок. При продаже находящихся в государственной собственности земельных участков организатор торгов определяет на основании отчета независимого оценщика начальную цену земельного участка.

Начальная цена устанавливается равной рыночной стоимости земельного участка. Торги признаются состоявшимися, если в них приняли участие не менее двух лиц, которые хотя бы один раз подняли стартовую цену.

Право на заключение договора аренды земельного участка. В крупных городах местные органы власти могут устанавливать единовременный платёж для инвесторов, желающих заключить договор аренды земельного участка с целью его застройки доходным объектом недвижимости. Впервые такой платеж появился в Москве в соответствии с распоряжением мэра Москвы от 26 сентября 1994 г. № 471-РМ «О плате за право заключения договора аренды земли в Москве».

Величина арендной платы за земельный участок. Как установлено п. 4 ст. 22 ЗК РФ, размер арендной платы определяется договором аренды. Общие начала определения арендной платы при аренде земельных участков, находящихся в государственной или муниципальной собственности, могут быть установлены Правительством РФ. На практике арендная плата за государственные и муниципальные земли рассчитывается или в процентах от кадастровой стоимости, или по утвержденным местным методикам на основе базовых ставок и различных коэффициентов.

Величина процентной ставки от кадастровой стоимости утверждается собственником земли. Например, в Москве с 1 июля 2006 г. ставки арендной платы для земельных участков установлены в размере 1,5% от кадастровой стоимости.

Дата: 2016-10-02, просмотров: 339.