Эффективность производства представляет собой комплексное отражение конечных результатов использования всех ресурсов производства за определенный промежуток времени.

Эффективность производства характеризует повышение производительности труда, наиболее полное использование производственных мощностей, сырьевых и материальных ресурсов, достижение наибольших результатов при наименьших затратах.

Оценка экономической эффективности производится путем сопоставления результатов производства с затратами:

Под результатами производства понимают его полезный конечный результат в виде:

· материализированного результата процесса производства, измеряемого объемом продукции в натуральной и стоимостной формах;

· народнохозяйственного результата деятельности предприятия, который включает не только количество изготовленной продукции, но и охватывает ее потребительскую стоимость.

Конечным результатом производственно-хозяйственной деятельности предприятия за определенный промежуток времени является чистая продукция, т.е. вновь созданная стоимость, а конечным финансовым результатом коммерческой деятельности - прибыль.

Эффективность производства можно классифицировать по отдельным признакам на следующие виды:

· по последствиям - экономическая, социальная и экологическая;

· по степени увеличения (повторения) - первичная (одноразовый эффект) и мультипликационная (многократно-повторяющаяся);

· по цели определения - абсолютная (характеризует общую величину эффекта или в расчете на единицу затрат или ресурсов) и сравнительная (при выборе оптимального варианта из нескольких вариантов хозяйственных или других решений).

Все вместе взятые виды эффективности формируют общую интегральную эффективность деятельности предприятия.

Достижение экономического или социального эффекта связано с необходимостью осуществления текущих и единовременных затрат. К текущим относятся затраты, включаемые в себестоимость продукции. Единовременные затраты - это авансированные средства на создание основных и прирост оборотных фондов в форме капитальных вложений, которые дают отдачу только через некоторое время.

Измерение эффективности производства предполагает установление критерия экономической эффективности, который должен быть единым для всех звеньев экономики - от предприятия до народного хозяйства в целом. Таким образом, общим критерием экономической эффективности производства является рост производительности общественного труда.

В настоящее время экономическая эффективность производства оценивается на основе критерия, выражающегося в максимизации роста чистой продукции на единицу труда.

На уровне предприятия формой единого критерия эффективности его деятельности может служить максимизация прибыли.

Эффективность производства находит конкретное количественное выражение во взаимосвязанной системе показателей, характеризующих эффективность использования основных элементов производственного процесса.

В практике предприятий используется следующая система показателей эффективности производства:

1) обобщающие показатели:

· производство чистой продукции на единицу затрат ресурсов;

· прибыль на единицу общих затрат;

· рентабельность производства;

· затраты на 1 рубль товарной продукции;

· доля прироста продукции за счет интенсификации производства;

2) показатели эффективности использования труда (персонала):

· темп роста производительности труда;

· доля прироста продукции за счет увеличения производительности труда;

· абсолютное и относительное высвобождение работников;

· коэффициент использования полезного фонда рабочего времени;

· трудоемкость единицы продукции;

· зарплатоемкость единицы продукции;

3) показатели эффективности использования производственных фондов:

· общая фондоотдача;

· фондоотдача активной части основных фондов;

· рентабельность основных фондов;

· фондоемкость единицы продукции;

· материалоемкость единицы продукции;

· коэффициент использования наиважнейших видов сырья и материалов;

4) показатели эффективности использования финансовых средств:

· оборачиваемость оборотных средств;

· рентабельность оборотных средств;

· относительное высвобождение оборотных средств;

· удельные капитальные вложения (на единицу прироста мощности или продукции);

· рентабельность капитальных вложений;

· срок окупаемости капитальных вложений и др.

Как экономическая категория прибыль предприятия отражает чистый доход созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли.

Прибыль как экономическая категория выполняет определенные функции.

Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью.

Прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Прибыль является одним из источников формирования бюджетов разных уровней.

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя - это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

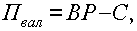

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовую прибыль рассчитывают по формуле

где ВР – выручка от реализации; С – себестоимостью проданных товаров, продукции, работ и услуг.

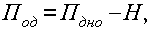

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

где Ру – расходы на управление;Рк– коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

К внереализационными расходами относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

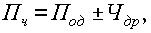

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

где Н – сумма налогов.

Чистая прибыль – это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов (рис. 20):

где Чдр – чрезвычайные доходы и расходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.). К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Для большинства предприятий основной источник прибыли связан с его производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре. Величина прибыли зависит от правильности выбора производственного профиля предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным или высоким спросом); от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.); от объемов производства (чем больше объем производства, тем больше масса прибыли); от снижения издержек производства.

Кроме производственной и предпринимательской деятельности источником образования прибыли предприятия может быть его монопольное положение по выпуску той или иной продукции или уникальности продукта. Этот источник поддерживается за счет постоянного совершенствования технологии, обновления выпускаемой продукции, обеспечения ее конкурентоспособности.

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.).

При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет увеличения выпуска продукции; улучшения качества продукции; продажи излишнего оборудования и другого имущества или сдачи его в аренду; снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; диверсификации производства; расширения рынка продаж и т.д.

Полученная прибыль несомненно говорит о том, что доходы превышают расходы. Однако является ли прибыль удовлетворительной или нет, должно оцениваться по тому, сколько денег приходится вкладывать в предприятие, чтобы получить эту прибыль.

Иными словами важна не прибыль, а прибыльность. То есть ответ на вопрос сколько рублей прибыли приносит каждый рубль затрат?

На этот вопрос отвечают показатели рентабельности как ключевые показатели или индикаторы результата деятельности предприятия.

Рентабельность от фр. rente <лат. reddita — возвращение назад> — доход. Таким образом, рентабельность это прибыльность. Прибыльность того, что находится в знаменателе.

Так как средства, которые вкладываются в предприятие, приобретают форму имущества предприятия или активов, то ключевым показателем рентабельности (прибыльности) предприятия является уровень общей рентабельности или рентабельности производства.

Прибыль, фигурирующая в расчете уровня общей рентабельности, исчисляется до вычета из нее налога на прибыль. Налог на прибыль является показателем получения обществом доли от прибыли предприятия и может изменяться.

Активы, применяемые в формуле, исчисляются как средняя величина за период.

Если предприятие выпускает не один вид продукции, то для анализа и планирования прибыли необходимо вычислять рентабельность (прибыльность) отдельных видов продукции

Решение об изменении структуры производства или структуры продаж принимается на основе анализа показателя рентабельности и показателя объема продаж. Низкорентабельные виды продукции могут продаваться в больших количествах и приносить большую массу прибыли. Высокорентабельная продукция может продаваться в ограниченных объемах.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала (Активы), исчисляется по формуле:

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала.

Активы предприятия финансируются в большинстве случаев за счет собственного и заемного капитала. Владельцев фирмы или акционеров будет интересовать рентабельность (прибыльность) собственного капитала.

Снижение рентабельности предприятия является следствием уменьшения прибыли от реализации по сравнению с издержками, (т. е. рентабельности оборота), а также уменьшения отношения валовой выручки к вложенному капиталу, т. е. числа оборотов капитала.

Уровень общей рентабельности равен произведению рентабельности оборота и числа оборотов капитала. Одно и то же значение показателя “уровень общей рентабельности” может быть достигнуто различными способами комбинирования этих двух ключевых индикаторов. На производственных предприятиях часто крупные суммы вкладываются в основной капитал (машины и т. д.), создаются большие запасы продукции, покупателям предоставляются долгосрочные кредиты. Вследствие этого уменьшается число оборотов капитала, что, в свою очередь, компенсируется большой величиной прибыли от реализации продукции, т. е. относительно высокой рентабельностью оборота.

На торговых предприятиях, наоборот, речь часто идет о большом числе оборотов капитала при низкой рентабельности оборота. Однако есть разные торговые предприятия. Например, в коммерческой палатке рентабельность оборота сравнительно невелика, что компенсируется большим числом оборотов капитала. В мебельных же магазинах положение прямо противоположное (высокая рентабельность оборота при небольшом числе оборотов капитала).

Литература

1. http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/enterprise/reform/#

2. Федеральный закон "Об обществах с ограниченной ответственностью" (Об ООО) от 08.02.1998 N 14-ФЗ. Статья 14. Уставный капитал общества. Доли в уставном капитале общества (в ред. Федерального закона от 30.12.2008 N 312-ФЗ

3. Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 27.12.2009) "Об акционерных обществах" (принят ГД ФС РФ 24.11.1995

4. ФЗ "О государственных и муниципальных унитарных предприятиях"

5. http://www.aup.ru/books/m83/15.htm

Приложение

БИЗНЕС-ПЛАН

по оказанию услуг

грузоперевозок

Вид деятельности: 60.24.2

Организационно-правовая форма: ИП

Стоимость проекта: 558 800руб.

в т.ч. средств субсидии 58 800 руб.

Разработал: Иванов Иван Иванович

Контактный телефон: 8(920)777-77-77

СМОЛЕНСК

2011

Содержание

1. Резюме………………………………………………………………...3

2. Описание услуги……………………………………………………...4

3. Анализ рынка внутригородских грузоперевозок...………………...7

4. Маркетинговый план………………………………………………..11

5. Производственный план ……………………………….…………...14

6. Организационный план ……………………………………………..15

7. Финансовый план……………………………………………………18

8. Анализ рисков………………………………………………………..22

9. Оценка эффективности проекта………………………………...…..23

10. Список использованных источников……………………………….25

1. Резюме

Настоящий бизнес-план является документом в соответствии, с которым автор открывает бизнес по оказанию услуг грузоперевозок. В связи с выходом из кризиса экономики Смоленской области услуга грузоперевозок становится все более востребованной.

Для организации бизнеса требуется: 558 800 рублей;

в том числе: собственные средства 250 000 рублей;

заемные средства 250 000 рублей;

субсидия 58 800 рублей.

Указанные средства используются для приобретения в собственность бортового автомобиля «Газель», проведения рекламной компании и компенсации затрат на ведения бизнеса в первые месяцы, когда поступления от реализации услуг меньше расходов.

Планируется создание одного рабочего места.

По истечении одного года ведения бизнеса предполагается пересмотр бизнес-плана и, в случае получения положительных результатов, его корректировка с целью создания дополнительных рабочих мест.

Срок окупаемости проекта – 3 года.

Чистый дисконтированный доход за 3 года при ставке дисконтирования 12% - 211 159 рублей, дисконтированный срок окупаемости 3,5 года.

2. Описание услуги

Грузоперевозки представляют собой процесс перемещения в определенное место крупногабаритных, хрупких, ценных или любых других объектов посредством транспорта. Необходимость в грузоперевозке может возникнуть у любого: и у предпринимателя, который работает в сфере транспортировки грузов, и у простого обывателя, которому просто необходимо перевезти вещи на новое место жительства. Сегодня грузоперевозки являются неотъемлемой частью инфраструктуры государства. Они позволяют осуществлять торговые сделки на различных расстояниях, способствуют развитию экономических связей и росту благосостояния страны в целом. Огромное количество компаний строят свой бизнес на оказании услуг по грузоперевозкам на различных уровнях административной системы - от городского и регионального уровней до международного.

Основная тенденция на российском рынке грузоперевозок - это значительное усиление конкуренции. Новые службы доставки и транспортные компании, предлагают свои услуги потребителям. Наибольшее усиление конкуренции произошло на рынке автомобильных грузоперевозок, где наблюдаются самые высокие темпы роста среди всех видов перевозок. При этом не все транспортные компании могут оказывать услуги на должном уровне, в результате чего на рынке остаются наиболее профессиональные игроки или происходит укрупнение и слияние различных служб доставки для того, чтобы повысить качество предоставляемых транспортно-экспедиторских услуг. В последние годы стала еще более заметной тенденция российских транспортных компаний к приведению своих услуг в соответствие с европейскими и международными нормами. Кроме того, все большее число служб доставки и транспортных компаний начинают уделять пристальное внимание не только непосредственной организации перевозки грузов, но и оказанию целого комплекса транспортно-логистических услуг.

Автоперевозки - наиболее популярный вид перевозки грузов, его основные преимущества:

· экономичность

· быстрая доставка

· гибкое планирование маршрутов

· контроль груза во время перевозки

Сервис в сфере транспортировки предлагает не просто перевозку генеральных или сборных партий груза, но также страхование перевозимых объектов, их таможенное оформление при необходимости, подготовку полного комплекса документов на товар (товарно-транспортной накладной, счет-фактуры, Грузовой Таможенной Декларации и сертификатов соответствия).

Организации, занимающиеся грузоперевозками, предоставляют своим клиентам все более широкий спектр услуг, гарантируя при этом их качество. Путь груза начинается с разработки концепции и оптимального маршрута его доставки, подготовки документации и расчета стоимости перевозки. При этом определяются необходимые транспортные и погрузочные средства, оформляются необходимые разрешения, выполняется мониторинг движения груза с момента начала отгрузки до момента доставки его к месту назначения.

Спектр услуг по грузоперевозкам:

· Офисный переезд

· Квартирный переезд

· Дачный переезд

· Перевозка мебели и отдельных предметов интерьера

· Переезды фабрик и предприятий

· Услуги по переноске мебели и предметов интерьера внутри зданий и обустройства на новом месте, в новом офисе

· Такелажные работы

· Страхование грузов

· Перевозка негабаритных и тяжеловесных грузов

· Диспетчерское сопровождение и отслеживание грузов

· Использование систем спутниковой навигации для контроля груза на протяжении всего маршрута грузоперевозок

· Договор перевозки

· Интермодальные, мультимодальные и контейнерные перевозки

· Перевозка опасных грузов

· Перевозка коттеджей

· Обслуживание выставок и презентаций

· Перевозка сборных грузов

· Рефрижераторные грузоперевозки

· Погрузочно-разгрузочные работы

· Услуги складского хранения грузов

· Услуги ответственного хранения вещей

· Перевозка сейфов, банкоматов

· Быстрая подача транспорта к месту погрузки

· Перевозка длинномерных грузов

· Таможенное оформление при международной перевозке

· Сертификация товаров

· Транспортная логистика, разработка схемы грузоперевозки, расчет оптимального маршрута грузоперевозок

· Экспедирование грузов

· Вооруженная охрана груза

· Сопровождение персональным менеджером, ответственным за грузоперевозки

· Перевозка продуктов

· Экспресс-доставка авиатранспортом

· Получение и отправка груза без участия клиента

· Упаковка груза

· Консолидированные грузоперевозки

Таким образом, услуга грузоперевозок является востребованной на рынке. Естественно, не предполагается оказывать полный спектр вышеприведенных услуг, во-первых, в силу отсутствия финансовых и материальных ресурсов, во-вторых, в силу отсутствия соответствующих навыков и опыта.

Поэтому, на начальном этапе предполагается оказывать услуги собственно грузоперевозок как внутригородних, так и в близлежащие области, а так упаковка и погрузка грузов.

3. Анализ рынка услуг внутригородских грузоперевозок

Начиная с конца 2009 года, экономика России и, соответственно, Смоленской области постепенно выходит из кризиса (см. табл.1) [1].

Табл. 1 Индексы промышленного производства

| Год | Индекс (% к предыдущему году) |

| 2007 | 108,7 |

| 2008 | 96,1 |

| 2009 | 94,5 |

| 2010 | 107,3 |

Индекс промышленного производства в первом квартале 2011 года по отношению к предыдущему периоду 2010 года составил 103,8%. При этом рост показывают такие сферы деятельности как строительство, оптовая и розничная торговля, оказание платных услуг населению (см. табл.2) [1]

Табл. 2. Динамика некоторых отраслей экономики Смоленской области

| Показатель | 2011 год | Май 2011 в % к | Январь-май 2010 к январю-маю 2009 | |||

| Май | Январь-май | Маю 2010 | Апрелю 2011 | |||

| Ввод в действие жилых домов за счет всех источников финансирования, тыс. м2 общей площади | 17,0 | 66,6 | 147,1 | 197,2 | 79,4 | |

| Объем работ, выполненных по виду деятельности «Строительство», млн. рублей | 1891,5 | 6115,9 | 124,7 | 144,7 | 106,7 | |

| Грузооборот транспорта, млн. т-км | 1913,2 | 9140,5 | 114,8 | 99,4 | 111,7 | |

| Оборот розничной торговли, млн. руб. | 9413,8 | 44417,1 | 102,0 | 105,1 | 104,2 | |

| Оборот общественного питания, млн. руб. | 382,2 | 1763,4 | 107,0 | 99,4 | 103,5 | |

| Объем платных услуг населению, млн. руб. | 1796,6 | 8957,3 | 100,6 | 96,9 | 103,4 | |

Как видно из вышеприведенной таблицы вместе с ростом экономики области растет и объем грузоперевозок, и темпы роста объема грузоперевозок ниже темпов роста некоторых других отраслей. Это говорит о том, что рынок грузоперевозок Смоленска и Смоленской области имеет потенциал роста.

В настоящее время любая деятельность различных предприятий редко обходится без взаимодействия с предприятиями, занимающимися грузовыми перевозками. Для большинства предприятий быстрая, надежная и в срок доставка груза – один из наиболее важных факторов, влияющих на стабильность и уровень доходов этого предприятия. Высокий уровень оказания услуг по транспортировке грузов, для частных предприятий, так же важен, т.к. это является гарантией стабильности и полной уверенности во время транспортировки грузов. В результате, растет спрос и заинтересованность в различных услугах из сферы грузоперевозок.

Услуги, которые предлагают предприятия занимающиеся перевозками грузов, как правило, не ограничиваются перевозками грузов, а, зачастую, включают в себя комплекс мероприятий по страхованию грузов, таможенному оформлению, оформлению документов на груз, таких как:

· грузовая таможенная декларация;

· сертификаты соответствия;

· товарно-транспортная накладная.

С каждым годом количество услуг, которые предоставляют фирмы занимающиеся грузоперевозками, растет. Также заметно повысился уровень качества этих услуг, и многие компании дают 100%-ю гарантию. Изначально разрабатывается оптимальный путь, по которому будет осуществляться транспортировка груза, а также рассчитывается стоимость всей процедуры перевозки и готовится документация. После определяется, какие транспорт и средства для погрузки нужны для данного груза. Затем оформляются нужные разрешения, и осуществляется контроль перемещения груза из начальной точки маршрута и до момента доставки груза.

Список основных услуг предлагаемых компаниями в сфере грузоперевозок:

· офисный переезд;

· дачный переезд;

· квартирный переезд;

· страхование груза;

· перевозка тяжелых и негабаритных грузов;

· усиленная охрана груза.

Рынок грузового такси в Смоленске представлен рядом индивидуальных предпринимателей и следующими компаниями (табл. 3).

Табл. 3. Компании, оказывающие услуги грузового такси

| Наименование компании | Форма собственности | Оказываемые услуги | Средняя цена |

| «Грузовое такси» | Не указана | Грузоперевозки 1,5 т город, межгород, квартирные, офисные переезды, услуги грузчиков | 240 - 400 руб./час. (в зависимости от условий заказа) |

| Грузовичок | Не указана | Грузоперевозки 1,5 т город, межгород, квартирные, офисные переезды, услуги грузчиков | Нет информации |

| Такси «Эскорт» | Не указана | Грузоперевозки (переезды), доставка | Нет информации |

| «Гражданин» | Не указана | Грузоперевозки (переезды), доставка | Нет информации |

| ООО «Алекс» | Общество с ограниченной ответственностью | Грузовые перевозки в любое время, в любом регионе России, перевозка банкоматов, сейфов, крупногабаритного оборудования при переездах офисов, магазинов, складов, квартир, дач по Смоленску и Смоленской области. | 300 - 600 руб./час. (в зависимости от условий заказа) |

Таким образом, можно сделать вывод, что рынок грузоперевозок достаточно перспективен для открытия собственного бизнеса. Кроме того, как показывает практика, этот бизнес имеет невысокие «барьеры для входа».

Начинающему бизнесмену на первых этапах собственного бизнеса следует сосредоточиться на поиске постоянных клиентов, которым будет оказываться услуги грузоперевозок. Такими потенциальными клиентами могут стать:

· индивидуальные предприниматели, не имеющие собственного транспорта и заинтересованные в доставке грузов из областей, граничащих со Смоленской областью и из Республики Беларусь;

· индивидуальные предприниматели, не имеющие собственного транспорта и заинтересованные в доставке грузов от оптовых баз до собственных торговых точек и производств;

· компании мелкооптовой торговли, осуществляющие доставку товаров клиентам;

Можно ожидать, что в течение 3-4 месяцев работы такая клиентура будет наработана. Кроме того, в первый период работы следует подстраховаться работой «грузового такси» по вызову, оказывая разовые услуги отдельным гражданам.

Таким образом, можно сделать вывод, что в первые месяцы работы потенциальный объем услуги составит 30 клиентов в месяц.

4. Маркетинговый план

Как видно из предыдущего раздела услуга грузового такси в Смоленске является востребованной и может приносить доход. Для выведения услуги на рынок услуги на рынок необходимо выбрать:

· политику ценообразования;

· способ продвижения услуги на рынок;

· метод стимулирования продаж.

4.1. Ценообразование

На этапе выведения услуги на рынок, где эта услуга уже присутствует, является установление цены несколько ниже цены конкурентов. Такая ценовая политика должна осуществляться до тех пор, пока услуга не получит устойчивое положение на рынке. Таким образом, первые шесть месяцев работы цена услуги будет установлена на уровне 210-220 руб./час (см. табл.3) или 10 руб./км при выездах за пределы города. Далее, в зависимости от ситуации цена может быть увеличена до уровня цены конкурентов. Так же цена может пересматриваться в сторону увеличения за счет оказания дополнительных услуг (погрузочно-разгрузочные работы, упаковка грузов и т.д.).

4.2. Продвижение услуги на рынок

Продвижение услуги на рынок предполагается осуществлять следующими способами.

Наиболее быстрый и «комфортный» способ состоит в том, чтобы заключить соглашение о сотрудничестве с одной из компаний уже работающих на рынке Смоленска и имеющих собственную клиентскую базу и диспетчерскую службу. Договора о сотрудничестве заключает с индивидуальными предпринимателями, имеющими свой грузовой автотранспорт, компания «Грузовое такси». При этом компания передает свои заказы индивидуальному предпринимателю за небольшой процент от суммы заказа или за оговоренную фиксированную сумму в день или в месяц. Компания прибегает к помощи индивидуальных предпринимателей, когда имеющегося в ее распоряжении автопарка не хватает для удовлетворения всех заявок клиентов, тем самым она не теряет своих клиентов и поддерживает на должном уровне собственный имидж. В дальнейшем индивидуальный предприниматель будет «нарабатывать» собственную клиентуру и сможет отказаться от сотрудничества. В этом случае нужно предусмотреть расходы на оплату услуг по предоставлению заказов в размере 6 000 руб./мес.

Если заключить соглашение о сотрудничестве не удастся, придется «нарабатывать» собственную клиентуру (круг потенциальных клиентов приведен в предыдущем разделе). Информирования потенциальных клиентов предполагается осуществлять следующими методами:

· разместить на собственном автомобиле информацию об оказываемых услугах и контактную информацию; такую работу может выполнить рекламная компания «Камея», стоимость услуги 5 000 руб.;

· заказать 3 000 листовок (стоимость 1 руб./шт.) формата А6 (1/4 стандартного листа) с информацией об оказываемых услугах, бонусах постоянным клиентам и контактной информацией и распространить их в местах концентрации потенциальных клиентов (оптовые базы, оптовые рынки, риэлтерские агентства и агентства недвижимости и т.д.). Эту работу предприниматель может делать сам, поэтому расходы составит только стоимость изготовления листовок – 3 000 рублей;

· для информирования «разовых» клиентов предполагается поместить рекламную информацию в газетах, в частности, «Моя реклама»; стоимость рекламного объявления меняется от издания к изданию, в среднем 500 руб. Учитывая, что издание «Моя реклама» выходит один раз в неделю на эти цели нужно запланировать 2 000 руб./мес.

· рассылка SMS-сообщений; достаточно эффективный и дешевый метод информирования клиентов. Компания МТС предоставляет услугу «Ночной драйв» стоимостью 3,50 руб./день. Используя компьютер с подключенным к нему мобильным телефоном, можно эффективно организовать рассылку сообщений по диапазону номеров, расходы составят 110руб./мес.;

· реклама в Интернет, для этого необходимо зарегистрироваться на специализированных сайтах и форумах и дать информацию об услугах. На некоторых сайтах такого рода размещение информации платное, поэтому необходимо зарезервировать расходы в размере 1 000 руб./мес.

Учитывая низкую эффективность (высокая стоимость и малочисленная целевая аудитория) рекламы на радио и телевидении (особенно в бегущей строке), решено отказаться от этого вида рекламы.

Предполагается для информирования потенциальных клиентов использовать личное общение (друзья, знакомые, родственники).

4.3. Стимулирование продаж

Для «наработки» постоянных клиентов предполагается:

· для клиентов, обращающихся два и более раз установить скидку по прогрессивной шкале в соответствии с объемом заказанных услуг;

· при заключении договора на обслуживание на длительный срок и с оговоренной суммой клиенту предоставляется скидка от установленных тарифов;

· постоянным клиентам услуга предоставляется в удобное для них время;

· по мере развития бизнеса предполагается внедрение дополнительных услуг, которые постоянным клиентам будут предоставляться с большой скидкой.

4.4. Бюджет маркетинга

Подводя итог сказанному в текущем разделе, получаем следующий бюджет маркетинга (табл. 4).

Табл. 4. Бюджет маркетинга

| Статья расходов | Сумма (руб.) | Периодичность |

| Оформление автомобиля | 5 000 | Разовая, в начале деятельности |

| Печать информационных листовок | 3 000 | Ежемесячно, в течение первых 2-х месяцев |

| Рекламная информация в СМИ | 2 000 | Ежемесячно, в течение первых 4 месяцев, далее по 1000 руб./мес. |

| Реклама в Интернет | 1 200 | Ежемесячно, в течение первых 4 месяцев, далее по 500 руб./мес. |

| Бонусная программа для постоянных клиентов | 2 000 | Ежемесячно, в процессе работы может корректироваться |

| Непредвиденные расходы на продвижение услуг | 500 | Ежемесячно |

| Итого (разовые) | 5 000 | |

| Итого (ежемесячные) | 8 700 |

5. Производственный план

Для оказания услуг грузоперевозок необходимо приобрести транспортное средство. На начальном этапе предпринимательской деятельности ограничимся приобретением одного малотоннажного автомобиля. Наиболее востребованными грузовыми автомобилями являются Газели и их импортные аналоги. Но отечественные авто данного класса оказываются дешевле при заказе услуги, так как более экономичны в эксплуатации, учитывая более дешевые запасные части и бензин. Конечно, качество техники, возможно, ниже, но для имеющихся дорог использование Газели оптимально. Ее технических ресурсов хватает на то, чтобы долгое время служить владельцам. Для перевозки грузов используют две модификации Газели: базовую и удлиненную, каждая из которых способна за один раз перевезти, например, практически весь объем меблировки однокомнатной квартиры. Имеет смысл приобрести новый автомобиль. Плюсом такого решения являются:

· более низкие эксплуатационные расходы в первые годы предпринимательской деятельности;

· более высокая надежность по сравнению с подержанными автомобилями

Стоимость нового бортового автомобиля Газель (базовый вариант) с тентом составляет 499 000 рублей. К расходам на приобретение автомобиля следует добавить затраты на регистрацию в ГИБДД – 1 000 рублей и на страхование по ОСАГО и КАСКО – 12 000 рублей.

Итого по производственному плану 512 000 рублей.

Исходя из типа приобретаемого автомобиля и, соответственно, прогнозируемой стоимости услуг, можно ожидать дневной заработок через 4-5 месяцев после начала работы (при условии «наработки» клиентской базы) в размере 200 руб.*8 час.*0,8 = 1 280 руб. При расчете введен понижающий коэффициент 0,8, учитывающий неполную дневную загрузку и потери времени различного рода. Естественно, что в первый месяц работы дневной заработок нельзя прогнозировать выше 400 рублей.

6. Организационный план

6.1. Выбор организационно-правовой формы

В качестве организационно-правовой формы выбираем индивидуальное предпринимательство по упрощенной схеме налогообложения. Расходы на регистрацию, включая услуги нотариуса и изготовление печати, составят 1 600 рублей. Все работы по оказанию услуг и расчетам с налоговой инспекцией и внебюджетными фондами предприниматель выполняет сам, наемного персонала нет, офис не требуется.

Наиболее выгодной схемой налогообложения следует признать упрощенную схему по системе: доходы, уменьшенные на величину расходов. В соответствии с Налоговым кодексом РФ эта сумма облагается налогом в размере (5-15)%. Налоговая ставка устанавливается субъектами РФ. Для Смоленской области она составляет 5%. Налог выплачивается раз в квартал.

6.2. Календарный план открытия бизнеса

Табл. 5. Календарный план

|

| Дни от начала проекта | |||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | |

| Регистрация ИП (включая подготовку документов) | * | * | * | * | * | * | * |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||

| Изготовление печати |

|

|

|

|

|

|

| * |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||

| Открытие счета в банке | * | |||||||||||||||||||||||||||||||||||

| Получение кредита в фонде поддержки предпринимательства |

|

|

|

|

|

| * | * | * | * | * | * | * | * |

|

|

|

|

|

|

|

|

|

| ||||||||||||

| Получение субсидии в Центре занятости | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | * | ||||||

| Приобретение автомобиля |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| * | * |

|

|

|

|

|

| ||||||||||||

| Регистрация автомобиля в ГИБДД |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| * |

|

|

|

|

| ||||||||||||

| Страхование автомобиля |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| * |

|

|

|

| ||||||||||||

| Оформление автомобиля рекламной информацией |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| * | * | * |

|

| ||||||||||||

| Заказ и распространение информационных листовок |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| * | * | * | * | * | ||||||||||||

| Рассылка SMS-сообщений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| * | * | * | * | * | ||||||||||||

| Публикация рекламных объявлений в газетах |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| * | * | * | * | * | ||||||||||||

7. Финансовый план

7.1. Расчет единовременных затрат

Результаты, полученные в пп. 3 - 5, сведем в таблицу (табл. 6).

Табл. 6. Единовременные затраты

| Статья затрат | Сумма (руб.) |

| Приобретение, регистрация и страхование транспортного средства | 512 000 |

| Регистрация ИП (оплата пошлины, услуги нотариуса и изотовление печати) | 1 600 |

| Рекламное оформление транспортного средства | 5 000 |

| ИТОГО | 518 600 |

7.2. Источники финансирования

Источниками финансирования являются собственные средства предпринимателя и субсидия Центра занятости. Недостающие средства будут взяты в областном Центре поддержки предпринимательства под 10% годовых на среднегодовой остаток. Среднегодовое удорожание составляет 5,5%. Выплачивая в месяц 10 000, кредит будет выплачен полностью за 2 года 4 месяца.

Табл. 7. Источники финансирования

| №№ пп | Источник финансирования | Сумма (руб.) |

| 1. | Собственные средства | 250 000 |

| 2. | Привлеченные средства | |

| 2.1. | Заемные беспроцентные средства | 0 |

| 2.2. | Заемные процентные средства | 250 000 |

| 2.3. | Субсидия | 58 800 |

| ИТОГО | 558 800 |

Все средства, полученные по субсидии, будут израсходованы на приобретение транспортного средства.

Как видно из табл. 7, имеется избыток (40 200 руб.) средств по сравнению с необходимыми единовременными затратами, который будет направлен обеспечение оперативных расходов в первые месяцы, когда полеченных за услуги средств будет недостаточно.

Финансовые результаты проекта приведены в таблице движения денежных средств (табл. 8).

Табл. 8. Движение денежных средств

|

| Месяц с начала проекта |

| |||||||||||

| Показатель | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | Итого за год |

Поступления

58 800

0

0

0

0

0

0

0

0

0

0

0

58 800

250 000

250 000

14 000

16 000

20 000

24 000

29 000

32 000

36 000

40 000

40 000

40 000

41 000

42 000

374 000

572 800

16 000

20 000

24 000

29 000

32 000

36 000

40 000

40 000

40 000

41 000

42 000

432 800

512 000

8 700

8 700

5 700

5 700

4 000

4 000

4 000

4 000

4 000

4 000

4 000

4 000

60 800

8 000

8 500

9 500

11 000

12 500

13 500

14 000

14 500

14 500

14 500

14 500

14 500

149 500

1 000

1 000

1 000

1 000

1 000

1 000

1 000

1 000

1 000

1 000

1 000

1 000

12 000

0

0

0

0

0

1 000

1 000

1 000

1 000

1 000

1 000

1 000

7 000

10 000

10 000

10 000

10 000

10 000

10 000

10 000

10 000

10 000

10 000

10 000

10 000

120 000

539 700

28 200

26 200

27 700

27 500

29 500

30 000

30 500

30 500

30 500

30 500

30 500

861 300

33 100

-12 200

-6 200

-3 700

1 500

2 500

6 000

9 500

9 500

9 500

10 500

11 500

71 500

14 700

300

25 000

31 500

71 500

735

15

1 250

1 575

3 575

4 998

102

8 500

10 710

24 310

5 733

117

9 750

12 285

27 885

33 100

-12 200

-11 933

-3 700

1 500

2 383

6 000

9 500

-250

9 500

10 500

-785

43 615

Табл. 8. Движение денежных средств (продолжение)

|

| Месяц с начала проекта |

| |||||||||||

| Показатель | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | Итого за год |

|

Поступления |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Субсидия на открытие собственного дела | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| От оказанных услуг | 45 000 | 45 000 | 45 000 | 45 000 | 45 000 | 45 000 | 45 000 | 45 000 | 45 000 | 45 000 | 45 000 | 45 000 | 540 000 |

| Итого поступления |

45 000 |

45 000 |

45 000 |

45 000 |

45 000 |

45 000 |

45 000 |

45 000 |

45 000 |

45 000 |

45 000 |

45 000 | 540 000 |

| Расходы на текущую теятельность |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Расходы на маркетинг (см. п. 9) | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 60 000 |

| Горючесмазочные материалы | 16 000 | 16 000 | 16 000 | 16 000 | 16 000 | 16 000 | 16 000 | 16 000 | 16 000 | 16 000 | 16 000 | 16 000 | 192 000 |

| Техническое обслуживание автомобиля | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 18 000 |

| Резервирование средств на ремонт и приобретение запчастей и уплату транспортного налога | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 1 500 | 18 000 |

| Выплата кредита | 10 000 | 10 000 | 10 000 | 10 000 | 10 000 | 10 000 | 10 000 | 10 000 | 10 000 | 10 000 | 10 000 | 10 000 | 120 000 |

| ИТОГО расходы |

34 000 |

34 000 |

34 000 |

34 000 |

34 000 |

34 000 |

34 000 |

34 000 |

34 000 |

34 000 |

34 000 |

34 000 | 408 000 |

| ИТОГО ДО УПЛАТЫ НАЛОГОВ |

11 000 |

11 000 |

11 000 |

11 000 |

11 000 |

11 000 |

11 000 |

11 000 |

11 000 |

11 000 |

11 000 |

11 000 | 132 000 |

| Налогооблагаемая база |

|

| 33 000 |

|

| 33 000 |

|

| 33 000 |

|

| 33 000 | 132 000 |

| Налог к уплате (5%) |

|

| 1 650 |

|

| 1 650 |

|

| 1 650 |

|

| 1 650 | 6 600 |

| Платежи во внебюджетные фонды |

|

| 11 220 |

|

| 11 220 |

|

| 11 220 |

|

| 11 220 | 44 880 |

| ИТОГО платежи и налоги |

12 870 |

12 870 |

12 870 |

12 870 | 51 480 | ||||||||

| Прибыль |

11 000 |

11 000 | -1 870 |

11 000 |

11 000 | -1 870 |

11 000 |

11 000 | -1 870 |

11 000 |

11 000 | -1 870 |

80 520 |

Табл. 8. Движение денежных средств (продолжение)

|

| Месяц с начала проекта |

| |||||||||||

| Показатель | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | Итого за год |

|

Поступления |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Субсидия на открытие собственного дела | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| От оказанных услуг | 48 000 | 48 000 | 48 000 | 48 000 | 48 000 | 48 000 | 48 000 | 48 000 | 48 000 | 48 000 | 48 000 | 48 000 | 576 000 |

| Итого поступления |

48 000 |

48 000 |

48 000 |

48 000 |

48 000 |

48 000 |

48 000 |

48 000 |

48 000 |

48 000 |

48 000 |

48 000 | 576 000 |

| Расходы на текущую теятельность |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Расходы на маркетинг (см. п. 9) | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 5 000 | 60 000 |

| Горючесмазочные материалы | 17 000 | 17 000 | 17 000 | 17 000 | 17 000 | 17 000 | 17 000 | 17 000 | 17 000 | 17 000 | 17 000 | 17 000 | 204 000 |

| Техническое обслуживание автомобиля | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 24 000 |

| Резервирование средств на ремонт и приобретение запчастей и уплату транспортного налога | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 2 000 | 24 000 |

| Выплата кредита | 10 000 | 10 000 | 10 000 | 10 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 40 000 |

| ИТОГО расходы |

36 000 |

36 000 |

36 000 |

36 000 |

26 000 |

26 000 |

26 000 |

26 000 |

26 000 |

26 000 |

26 000 |

26 000 | 352 000 |

| ИТОГО ДО УПЛАТЫ НАЛОГОВ |

12 000 |

12 000 |

12 000 |

12 000 |

22 000 |

22 000 |

22 000 |

22 000 |

22 000 |

22 000 |

22 000 |

22 000 | 224 000 |

| Налогооблагаемая база |

|

| 36 000 |

|

| 56 000 |

|

| 66 000 |

|

| 66 000 | 224 000 |

| Налог к уплате (5%) |

|

| 1 800 |

|

| 2 800 |

|

| 3 300 |

|

| 3 300 | 11 200 |

| Платежи во внебюджетные фонды |

|

| 12 240 |

|

| 19 040 |

|

| 22 440 |

|

| 22 440 | 76 160 |

| ИТОГО платежи и налоги |

14 040 |

21 840 |

25 740 |

25 740 | 87 360 | ||||||||

| Прибыль |

12 000 |

12 000 | -2 040 |

12 000 |

22 000 |

160 |

22 000 |

22 000 | -3 740 |

22 000 |

22 000 | -3 740 |

136 640 |

8. Анализ рисков

Оказывая услуги грузоперевозок, владелец бизнеса несет два вида рисков: технические и финансовые.

Технические риски связаны, главным образом, с техническим средством: дорожно-транспортное происшествие и поломка. Для компенсации рисков такого вида принимаются следующие меры:

· автомобиль страхуется не только по ОСАГО, но и по КАСКО от всех видов рисков;

· для ремонта автомобиля ежемесячно резервируются средства.

Финансовые риски связаны с падением спроса на услуги и неполучением планируемой выручки. В этом случае можно:

· переориентировать услуги на соседние регионы, в частности, в Москву и Московскую область;

· взять в аренду торговую точку, что позволит иметь дополнительный доход, а автомобиль будет использоваться для доставки собственных грузов;

· в крайнем случае, бизнес можно закрыть, автомобиль продать, а вырученные средства использовать для погашения задолженности за кредит и перед налоговой инспекцией и внебюджетными фондами.

9. Оценка эффективности проекта

Оценку эффективности проекта проведем, рассчитав чистый дисконтированный доход. Ставку дисконтирования возьмем равной 12%. Для упрощения расчеты проведем с помощью таблицы (см. табл. 9).

Табл. 9. Расчет чистого дисконтированного дохода

| Месяц с начала проекта |

| Дисконтированный поток |

| ||

| Доход | Нарастающим итогом с начала проекта | На шаге | Нарастающим итогом с начала проекта |

| |

| 1 | 33 100 | 33 100 | 33 100 | 33 100 | 1 |

| 2 | -12 200 | 20 900 | -12 079 | 21 021 | 1,01 |

| 3 | -11 933 | 8 967 | -11 698 | 9 323 | 1,0201 |

| 4 | -3 700 | 5 267 | -3 591 | 5 732 | 1,030301 |

| 5 | 1 500 | 6 767 | 1 441 | 7 173 | 1,040604 |

| 6 | 2 383 | 9 150 | 2 267 | 9 441 | 1,05101 |

| 7 | 6 000 | 15 150 | 5 652 | 15 093 | 1,06152 |

| 8 | 9 500 | 24 650 | 8 861 | 23 954 | 1,072135 |

| 9 | -250 | 24 400 | -231 | 23 723 | 1,082857 |

| 10 | 9 500 | 33 900 | 8 686 | 32 409 | 1,093685 |

| 11 | 10 500 | 44 400 | 9 506 | 41 915 | 1,104622 |

| 12 | -785 | 43 615 | -704 | 41 211 | 1,115668 |

| 13 | 11 000 | 54 615 | 9 762 | 50 973 | 1,126825 |

| 14 | 11 000 | 65 615 | 9 665 | 60 638 | 1,138093 |

| 15 | -1 870 | 63 745 | -1 627 | 59 011 | 1,149474 |

| 16 | 11 000 | 74 745 | 9 475 | 68 486 | 1,160969 |

| 17 | 11 000 | 85 745 | 9 381 | 77 867 | 1,172579 |

| 18 | -1 870 | 83 875 | -1 579 | 76 288 | 1,184304 |

| 19 | 11 000 | 94 875 | 9 196 | 85 484 | 1,196147 |

| 20 | 11 000 | 105 875 | 9 105 | 94 590 | 1,208109 |

| 21 | -1 870 | 104 005 | -1 533 | 93 057 | 1,22019 |

| 22 | 11 000 | 115 005 | 8 926 | 101 983 | 1,232392 |

| 23 | 11 000 | 126 005 | 8 837 | 110 820 | 1,244716 |

| 24 | -1 870 | 124 135 | -1 487 | 109 333 | 1,257163 |

| 25 | 12 000 | 136 135 | 9 451 | 118 783 | 1,269735 |

| 26 | 12 000 | 148 135 | 9 357 | 128 141 | 1,282432 |

| 27 | -2 040 | 146 095 | -1 575 | 126 566 | 1,295256 |

| 28 | 12 000 | 158 095 | 9 173 | 135 738 | 1,308209 |

| 29 | 22 000 | 180 095 | 16 650 | 152 389 | 1,321291 |

| 30 | 160 | 180 255 | 120 | 152 509 | 1,334504 |

| 31 | 22 000 | 202 255 | 16 322 | 168 831 | 1,347849 |

| 32 | 22 000 | 224 255 | 16 161 | 184 992 | 1,361327 |

| 33 | -3 740 | 220 515 | -2 720 | 182 272 | 1,374941 |

| 34 | 22 000 | 242 515 | 15 842 | 198 114 | 1,38869 |

| 35 | 22 000 | 264 515 | 15 685 | 213 799 | 1,402577 |

| 36 | -3 740 | 260 775 | -2 640 | 211 159 | 1,416603 |

Как видно из вышеприведенной таблицы чистый дисконтированный доход за три года составит 251 143 рублей, дисконтированный срок окупаемости 3,5 года, что говорит о достаточно высокой эффективности проекта.

10. Список использованных источников

1. О социально-экономическом положении Смоленской области в январе-мае 2011 года. Комплексный доклад. Федеральная служба государственной статистики. Территориальный орган федеральной службы государственной статистики. Смоленск. 2011.

2. Бизнес-план: Методические материалы / Под ред.: Р.Г. Маниловского – М.: Финансы и статистика, 2010

3. Бизнес-план: Опыт и проблемы. / Т.П. Любанова, Л.В. Мясоедова и др. – М.: ПРИОР, 2009

Дата: 2019-11-01, просмотров: 353.