Показатели эффективности использования основных средств отражают соотношение полученных финансовых результатов организации и используемых для достижения этих результатов основных средств.

Эффективность использования основных средств характеризуется соотношением темпа роста выпуска продукции и темпов роста стоимости основных средств, а также показателями фондоотдачи, фондоемкости, фондовооруженности и фондорентабельности.

Обобщающим показателем является фондоотдача - объем продукции, произведенной за год или другой период, приходящийся на 1 руб. стоимости основных средств. Формула для вычисления эффективности фондоотдачи:

ПФо = Vпр / Стср ОС

где:

o ПФо – показатель фондоотдачи;

o Vпр – объем продукции, реализованной за определенный период (в рублях);

o Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях).

В качестве объема продукции при определении фондоотдачи могут использоваться показатели валовой, товарной, проданной продукции. Показатели фондоотдачи, рассчитанные на базе объема реализации и товарного выпуска продукции, позволяют судить о более точной эффективности использования основных средств на предприятии.

При расчете фондоотдачи следует иметь в виду, что в стоимости основных средств берут во внимание собственные и арендованные средства; не учитываются основные средства, находящиеся на консервации, а также сданные в аренду другим предприятиям. Расчет этого показателя может вестись по основным средствам, взятым как по первоначальной, так и по остаточной стоимости. Однако независимо от базы исчисления фондоотдачи содержание показателя не лишено ряда недостатков, которые необходимо учитывать в практике хозяйствования и экономическом анализе. Данный показатель неизмерим во времени, так как в числителе фигурирует годовой объем продукции, а в знаменателе указываются основные средства, отдельные элементы которых имеют различные сроки службы, но во всех случаях превышающие годовой отрезок времени. Кроме того, принятый объем продукции не может рассматриваться как величина, пропорциональная размерам основных средств, в связи с тем что он зависит от использования основных средств в течение суток, от годового режима работы и т.п. При расчете фондоотдачи учитывается и пассивная часть основных средств, которая слабо связана с выпуском продукции.

На изменение уровня фондоотдачи оказывают влияние ряд факторов, которые можно сгруппировать следующим образом (схема . 2.2).

Об эффективности использования основных средств также судят но такому показателю, как динамика фондоемкости.

Факторы, определяющие уровень фондоотдачи основных средств

Таблица. 2.3.1. Факторы, определяющие уровень фондоотдачи основных средств

| -Освоение нового оборудования |

| ФОНДООТДАЧА ОСНОВНЫХ СРЕДСТВ |

| Фондоотдача активной части основных средств |

| Изменение активной части основных средств |

| Изменение структуры оборудования |

| Изменение времени работы оборудования |

| Изменение выработки оборудования |

| -Целодневные простои |

| -Коэффициент сменности |

| -Степень износа оборудования |

| -Модернизация оборудования |

| -Внутрисменные простои |

| -Социальные факторы |

| -Внедрение мероприятий по усовершенствование технологий |

Фондоемкость - показатель, обратный фондоотдаче. Он отражает потребность в основных производственных фондах и характеризует стоимость основных средств, приходящихся на единицу стоимости выпускаемой продукции:

ПФемк = Стср ОС / Vпр

где:

o ПФемк – показатель фондоемкости;

o Стср ОС – средняя цифра стоимости основных средств (обычно за год);

o Vпр, – реализованный за это время объем продукции.

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

ПФемк = 1 / ПФо

Для определения обеспеченности основными средствами и их использования применяются также показатели фондовооруженности и технической вооруженности труда.

Фондовооруженность труда выражает отношение среднегодовой стоимости основных средств к среднесписочной численности работников. Ее можно представить формулой

ПФв = Стср ОС / ЧСсрсп

где:

o ПФв – показатель фондовооруженности труда;

o Стср ОС – стоимость ОС за необходимый период;

ЧСсрсп – среднесписочное число сотрудников.

Она отражает степень обеспеченности рабочих средствами труда (основными фондами)

Техническая вооруженность исчисляется как отношение средней стоимости производственных машин и оборудования к числу рабочих, запятых в наибольшую смену.

Наиболее объективную оценку фондоотдачи (ФО) можно получить, если рассматривать показатели фондоотдачи во взаимосвязи с показателями производительности труда и фондовооруженности рабочих:

ФО = ПТ / ФВ

где ПТ - производительность труда, тыс. руб.

Таким образом, фондоотдачу можно представить как частное отделения производительности труда работников на фондовооруженность труда, следовательно, фондоотдача прямо пропорциональна производительности труда и обратно пропорциональна его фондовооруженности. Поэтому для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темны роста его фондовооруженности.

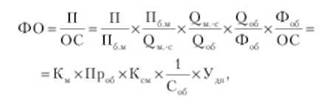

На изменение фондоотдачи основных средств, кроме производительности труда и его фондовооруженности, оказывают влияние многообразные факторы. Уровень этого показателя зависит от производительности оборудования, коэффициента сменности, стоимости единицы оборудования, удельного веса машин и оборудования в общей стоимости средств. Изменение уровня материальных затрат также влияет на фондоотдачу, хотя и косвенно, вследствие увеличения объема продукции за счет экономии материалов, и наоборот. Чтобы рассчитать влияние указанных факторов, нужно преобразовать формулу фондоотдачи и представить ее в виде произведения пяти сомножителей (факторов):

где

ОС - среднегодовая стоимость основных средств, тыс. руб.;

Пbм - объем продукции за вычетом материальных затрат, тыс. руб.;

Омс -количество машиносмен работы оборудования;

Ооб - количество установленного оборудования, ед.;

Фоб - среднегодовая стоимость машин и оборудования, тыс. руб.;

Км - коэффициент материальных затрат (отношение товарной продукции ко всей продукции за вычетом материальных затрат);

Пpоб - производительность оборудования, тыс. руб.;

Ксм - коэффициент сменности работы оборудования;

Соб - средняя стоимость единицы оборудования, тыс. руб.;

Уд" - удельный вес машин и оборудования в общей стоимости средств, %.

Следует иметь в виду, что фондоотдача, производительность оборудования, коэффициент сменности работы оборудования, удельный вес машин и оборудования в общей стоимости средств находятся в прямой зависимости; зависимость фондоотдачи и уровня стоимости единицы оборудования - обратная.

Одним из существенных аспектов анализа использования основных средств является расчет прироста объема выпуска продукции, полученного за счет экстенсивных (изменения стоимости основных средств) и интенсивных (изменения уровня фондоотдачи) факторов, характеризующих основные средства.

На величину объема выпущенной продукции влияют, с одной стороны, изменение стоимости основных средств (количественный показатель), с другой - изменение уровня фондоотдачи (качественный показатель).

Влияние изменения стоимости основных средств (ДУос) на объем произведенной продукции интегральным способом находится но формуле

где:

ДОС - изменение среднегодовой стоимости основных средств, тыс. руб.;

ФОф - фондоотдача основных средств в базисном периоде, руб.;

ДФО - изменение фондоотдачи основных средств за анализируемый период, руб.

Расчет силы влияния факторов на изменение фондоотдачи основных средств методом цепных подстановок

Влияние изменения фондоотдачи на объем производства (АУФО) рассчитывается как

где ;

ОСо - фактическая среднегодовая стоимость основных средств в базисном периоде, тыс. руб.

Анализ обобщающих показателей эффективности использования основных средств должен включать определение показателя их рентабельности, рассчитываемого как отношение прибыли к среднегодовой стоимости основных средств. При обосновании показателя прибыли, используемого в расчетах (прибыль от продаж, прибыль до налогообложения, чистая прибыль), необходимо учитывать, что в нем должен быть отражен результат использования основных средств, без включения в эту прибыль результатов от операций, в которых основные средства не участвуют (доходы от участия в других организациях, полученные проценты, прочие доходы). В качестве показателя основных средств можно использовать показатель среднегодовой, первоначальной или остаточной стоимости основных средств:

ФР=ПР/ОС*100%

где :

-ФР - фондорентабельность, %

-Пр - прибыль предприятия, тыс. руб.

Данный показатель характеризует прибыль, получаемую с каждого рубля средств, вложенных в основные средства.

В современных условиях решающее значение для предприятий имеет интенсификация использования наиболее активной части основных средств - производственного оборудования. Для оценки использования оборудования по количественному составу рассчитывают показатели наличного, установленного и фактически работающего оборудования. Наиболее общей категорией производственного оборудования предприятий является наличное оборудование - все оснащение, числящееся на балансе, независимо от его состояния и места нахождения. Установленное оборудование подразделяется на четыре группы: фактически работающее, находящееся на плановом ремонте и модернизации, резервное, а также находящееся на аварийном ремонте. Неустановленное оборудование включает три группы: подлежащее установке, излишнее, подлежащее списанию. Фактически работающим считается оборудование, фактически используемое в производстве независимо от продолжительности его эксплуатации.

Для характеристики степени использования оборудования рассчитывают коэффициент использования всего наличного оборудования (отношение фактически работающего оборудования к наличному) и коэффициент использования установленного оборудования (отношение фактически работающего оборудования к установленному).

Анализ экстенсивного использования оборудования связан с рассмотрением баланса времени его работы, который включает следующие фонды: календарный, режимный, возможный, плановый и фактический. Календарный фонд времени - максимально возможное время работы оборудования за календарный период (находится умножением количества календарных дней в отчетном периоде на 24 часа и на количество единиц установленного оборудования). Режимный (номинальный) фонд времени находится умножением количества единиц установленного оборудования на количество рабочих дней в анализируемом периоде и на продолжительность рабочего дня в часах с учетом коэффициента сменности. Возможный фонд времени равен режимному за вычетом времени на ремонт оборудования. Плановый фонд - время, необходимое для выполнения плана но производству продукции. Фактический фонд - время, действительно затраченное на выпуск продукции, т.е. количество фактически отработанных машино-часов. Совокупность фондов времени дает возможность проанализировать время работы оборудования.

Периодическое исследование использования оборудования во времени позволяет оценить величину целосменных и целосуточных простоев, выявить размеры внутрисменных потерь времени. Имея такие данные, можно определить необходимые меры по устранению имеющихся производственного потенциала.

При анализе применения оборудования исчисляют коэффициент экстенсивного использования оборудования (К:эсте"). Он характеризует уровень использования оборудования во времени и определяется для каждой группы оборудования:

Kэсте = Fфакт /F план

где :

Fфакт - фактически отработанное оборудованием время, машино-часы;

Fплаи - время возможного использования оборудования (плановый фонд времени), машино-часы.

Однако этот показатель не отражает уровень использования оборудования, для чего используется коэффициент интенсивного использования оборудования (К""Тен):

Ки = Qф / Qплан

где

-Qфакт - фактический выпуск продукции за один машино-час;

-Qплан - плановый выпуск продукции за один машино-час.

Экстенсивный путь повышения эффективности использования оборудования характеризуется повышением количества и доли действующего оборудования в общей массе, увеличением времени его полезного использования с помощью сокращения времени производства всех видов ремонта, максимальным по времени применением оборудования в течение смены.

Рост коэффициента интенсивного использования свидетельствует о более полном использовании оборудования по мощности, об увеличении выпуска продукции без дополнительных капитальных вложений. На этот показатель оказывают влияние степень интенсивности технических процессов, качество исходного сырья и материалов, возрастной состав, состояние и степень износа оснащения, величина брака и др.

Интегральный коэффициент использования оборудования (Ктггегр) рассчитывается но формуле:

Значительное сокращение времени плановых простоев может быть достигнуто в результате применения скоростных и прогрессивных методов ремонта оборудования, правильной организации ремонтных работ, рациональной эксплуатации оснащения и тщательного ухода за ним и т.д. Фактическое отработанное время оборудования часто отклоняется от планового на время простоев. При анализе внеплановых простоев выявляют величину простоев оборудования по отдельным причинам. Данные учета времени работы оборудования не всегда полностью отражают величину простоев. Целесообразно при анализе организовать выборочные наблюдения за использованием времени работы оборудования в течение смены.

Таким образом, на основании проведенного анализа можно сделать вывод о достаточной обеспеченности предприятия основными средствами. Однако руководству следует уделять больше внимания вопросу своевременности обновления основных средств в целом и рабочих машин и оборудования в частности, так как именно они являются одним из основополагающих факторов, влияющих на объем выпуска продукции и конечные результаты деятельности предприятия.

Резервами повышения фондоотдачи и объема производства являются ввод в действие нового оборудования, сокращение целодневных и внутрисменных его простоев, увеличение коэффициента сменности, среднечасовой выработки оборудования и др., которые определяются следующим образом.

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют умножением его дополнительного количества на текущий уровень среднегодовой выработки или на фактическую величину всех факторов, которые формируют его величину:

Где:

- РТВПК- резервы увеличения выпуска продукции за счет ввода в действие нового оборудования, тыс. руб.;

-РТК - дополнительное количество нового оборудования, единицы оборудования;

-Д - количество отработанных дней за год единицей оборудования;

-Ксм - коэффициент сменности работы оборудования;

-II - средняя продолжительность смены, ч;

-ЧВ - выработка продукции за 1 машино-час, руб.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное (прогнозируемое) количество единиц оборудования, коэффициент сменности, продолжительность смены и фактический уровень среднечасовой выработки единицы оборудования в текущем периоде

где

-РТВПд- резервы увеличения выпуска продукции за счет сокращения целодневных простоев оборудования, тыс. руб.;

-Кв - возможное (прогнозируемое) количество единиц оборудования;

-РТД - сокращение целодневных простоев оборудования.

После этого определяют резервы роста фондоотдачи:

Где;

-В11 - фактический объем выпуска продукции в отчетном периоде, тыс. руб.;

-РТВН - резерв увеличения выпуска продукции, тыс. руб.;

-ОС - фактическая средняя величина основных средств в отчетном периоде, тыс. руб.;

-ОСд - дополнительная сумма основных средств, которая понадобится для освоения резервов увеличения производства продукции, тыс. руб.;

-РХОС - резерв сокращения основных средств за счет реализации, сдачи в аренду, консервации и списания, тыс. руб.

Основными путями повышения эффективности использования основных средств являются:

■ освобождение предприятия от излишнего оборудования;

■ своевременное и качественное проведение планово-предупредительного и капитального ремонта;

■ приобретение высокотехнологичных основных средств;

■ повышение уровня квалификации обслуживающего персонала;

■ своевременное обновление, особенно активной части основных средств, с целью недопущения чрезмерного морального и физического износа;

■ повышение коэффициента сменности;

■ повышение уровня механизации и автоматизации производства;

■ обеспечение централизации ремонтных служб, где это экономически целесообразно;

■ внедрение новой техники и прогрессивной технологии, энерго- топливосберегающий;

Дата: 2019-07-30, просмотров: 365.