ВВЕДЕНИЕ

В дипломной работе освещается такая актуальная тема, как Учет основных средств и анализ эффективности их использования".

Производственно-хозяйственная деятельность предприятия обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов – средств труда и материальных условий процесса труда.

Средства труда – станки, рабочие машины, передаточные устройства и т. д., а материальные условия процесса труда – производственные здания, транспортные средства и т.п.

Основные средства играют огромную роль в процессе труда, они в своей совокупности образуют производственно - техническую базу и определяют производственную мощь предприятия

В условиях экономической реформы повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и основных средств. Этот раздел бухгалтерского учета очень широк и охватывает массу информации и большой круг законодательных актов, с которыми я получила возможность ознакомиться в процессе написания дипломной работы.

Актуальность работы состоит в том, что неотъемлемым условием осуществления хозяйственной деятельности является обеспечение организации, наряду с материальными, трудовыми, финансовыми ресурсами, необходимыми объектами основных средств.

Бухгалтерский учет основных средств – очень важное направление бухгалтерского учета. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений.

На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования. Одним из показателей лучшего использования основных фондов является увеличение времени их работы путем сокращения простоев, повышения коэффициента сменности, повышения производительности на базе внедрения новой техники и технологии, повышение фондоотдачи.

Эти задачи решают с помощью надлежащей документации и обеспечения правильной организации учета наличия и движения основных средств, ежемесячных расчетов амортизации основных средств и учета затрат по их ремонту.

Так же тема данной дипломной работы актуальна в настоящее время, так как выход российских промышленных предприятий на международные товарные и финансовые рынки, рост конкуренции ставят задачи повышения прозрачности учета, его информативности для внутренних и внешних пользователей информации. Повышение инвестиционной привлекательности и конкурентоспособности экономики России связаны с прозрачностью финансовой отчетности предприятий, и конечно первостепенное внимание в отчетности инвесторы, кредитные и страховые организации уделяют учету и правильному отражению основного капитала, поскольку статья бухгалтерского баланса «Основные средства» является одной из наиболее значимых статей финансовой отчетности.

Предмет исследования - основные средства предприятия.

Цель исследования - разработка направлений совершенствования учета основных средств ИП «Восканян» и повышения эффективности их использования.

Исходя из цели, можно сформулировать следующие основные задачи:

-исследовать теоретические аспекты бухгалтерского учета и анализа основных средств;

-изучить организацию учета основных средств в ИП «Восканян»;

-провести оценку эффективности использования основных средств ИП Восканян»;

-разработать рекомендации по совершенствованию учета и повышению эффективности использования основных средств в ИП Восканян».

В процессе написании дипломной работы были использованы такие методы исследования, как изучение и анализ научной литературы, изучение и обобщение отечественной и зарубежной практики, сравнение, анализ.

Теоретической и методологической основой проведения исследования явились законодательные акты, нормативные документы по вопросам бухгалтерского учета в Российской Федерации. При этом были использованы источники учебной литературы, методические материалы, периодическая литература.

Информационную базу исследования составили первичные учетные документы, регистры учета и формы бухгалтерской отчетности ИП «Восканян».

Дипломная работа, включает три главы, введение, заключение, список использованной литературы и приложения. Введение является вступительной частью работы, в которой рассматриваются основные тенденции изучения и развития проблемы, существующее состояние объекта исследования, обосновывается актуальность темы, формулируется цель и задачи, предмет и объект исследования. А также освещается степень изученности темы и характеристика используемых источников.

В первой главе работы изложен теоретический аспект проблемы. Приводятся теоретические основы организации учета амортизации основных средств во взаимодействии с их правовым регулированием.

Вторая глава освещает вопрос про организационно-экономическую характеристику предприятия

В третьей главе вытекают вопросы порядок начисления амортизации и начисление амортизации для целей налогового учета.

В заключении сформулированы основные выводы и предложения, вытекающие из результатов проведенного исследования на предприятии ИП Восканян.

Понятие основных средств

Производственно-хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, большая роль здесь принадлежит основным средствам. Это средства труда и материальные условия процесса труда, благодаря чему и осуществляется процесс производства (деятельность предприятия).

Основные средства - это те ресурсы предприятия, которые задействованы в производстве на годы, на десятилетия. Их внешняя форма остается неизменной, а стоимость свою они переносят, присоединяют к производственному продукту частями.

Основные средства - это те ресурсы предприятия, которые задействованы в производстве на годы, на десятилетия. Их внешняя форма остается неизменной, а стоимость свою они переносят, присоединяют к производственному продукту частями.

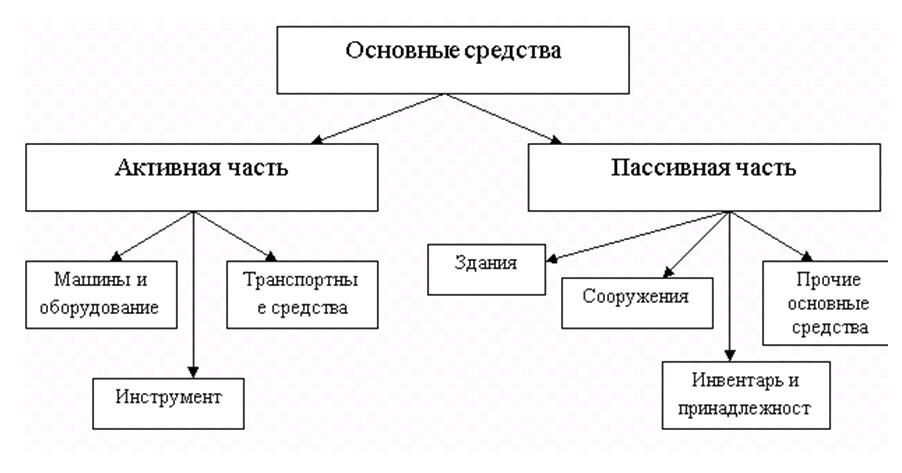

Рис.1.1.Подразделение основных средств

Средства труда, участвуя в производстве продукта как его необходимый фактор, сами являются продуктами производства, за исключением земли. Она представляет собой природное тело, подвергающееся определенному воздействию человека путем приложения к нему средств производства и труда, но сохраняющее присущее ему своеобразие.

Средства производства - это машины, станки, приборы, инструменты, здания, сооружения, транспортные средства, линии связи, хранилища, склады и другие.

Основные средства промышленных предприятий составляют основу их материально-технической базы, рост и совершенствование которых является важнейшим условием повышения качества и конкурентоспособности продукции.

В условиях рыночной экономики задачами бухгалтерского учета основных средств является:

- правильное и своевременное отражение поступления, выбытия и перемещения основных средств, контроль за их наличием и сохранностью в местах эксплуатации;

- своевременное и точное исчисление износа основных средств и правильное его отражение в учете;

- определение затрат по ремонту и контроль за рациональным использованием средств, выделенных для этой цели;

- выявление неиспользуемых, лишних объектов основных средств;

- контроль за эффективностью использования, нахождение резервов повышения эффективности работы машин, оборудования, транспортных средств, других объектов, а также использования производственных площадей для увеличения выпуска продукции;

- оперативное обеспечение необходимой информацией руководства предприятия о состоянии основных средств путем автоматизации учетно-вычислительных работ на базе средств вычислительной техники.

Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия.

Условия рыночной экономики побуждают трудовые коллективы к постоянному поиску резервов повышения эффективности использования всех материально - вещественных факторов производства, в том числе и основных средств. Выявить и практически использовать эти резервы можно с помощью тщательного экономического анализа.

Состояние и использование основных средств - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно - технического прогресса - главного фактора повышения эффективности любого производства.

Основные средства предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Каждое предприятие, организация и учреждение может иметь в распоряжении основные средства, относящиеся к различным отраслям народного хозяйства. Отчетность составляется с учетом принадлежности основных средств к указанным отраслям.

При отнесении основных средств к той или иной группе отраслей народного хозяйства необходимо помнить, что основные средства относятся к той отрасли народного хозяйства, к которой отнесены выработанная с их участием продукция или оказанные услуги.

Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

Так же основные средства относятся к внеоборотным активам, так как срок их оборачиваемости равен сроку полезного использования, который в несколько раз превышает срок отчетного периода (12 месяцев) или обычный операционный цикл, если он превышает 12 месяцев. Будучи активами, основные средства обладают способностью приносить экономические выгоды организации в отчетном периоде и в будущем за все время полезного использования.

Имущество, хотя и отвечающее признакам принадлежности к основным средствам, не включается в их состав, если они находятся на складе организации-изготовителя в качестве готовой продукции. Не включается в состав основных средств оборудование, монтаж (укрупненная сборка) которого еще не начат или не закончен, а также объекты незаконченного строительства, других капитальных вложений и финансовые вложения.

Для признания в бухгалтерском учете долгосрочного имущества в качестве объектов основных средств недостаточно его соответствия приведенному выше определению. Необходимо еще одновременное выполнение нескольких условий:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Основными нормативными документами, регулирующими порядок ведения бухгалтерского учета по основным средствам, являются:

1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998 г. №34н. (редакция от 11.04.2018)

2. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Министерства финансов РФ от 30.03.2001 г. №26н. (редакция от 16.05.2016)

3. Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Министерства финансов РФ от 13.10.2003 г. №91н. (редакция от 24.12.2010)

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению, утвержденный приказом Министерства финансов РФ от 31.10.2000 г. №94н. (редакция от 08.11.2010)

5. Классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства РФ от 01.01.2002 №1. (редакция от 28.04.2018)

6. Перечень унифицированных форм первичной учетной документации по учету основных средств, утвержден Постановлением Госкомстата Российской Федерации № 7 от 21.01.2003 г. (редакция от 01.01.2013)

Согласно ОКОФ и П6У 6/01 основные средства по своему составу и назначению подразделяются на следующие группы:

- «Здания»;

- «Сооружения»;

- «Машины и оборудование»;

- «Средства транспортные»;

- «Инвентарь производственный и хозяйственный»;

- «Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)»;

- «Насаждения многолетние».

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки и объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства по степени их использования подразделяются на объекты, находящиеся:

- в эксплуатации;

- в запасе (резерве);

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- на консервации.

К основным средствам, находящимся в эксплуатации, относятся все числящиеся на балансе организации действующие основные средства, в том числе временно не используемые или сданные в аренду.

К основным средствам, находящимся в запасе (резерве), относятся оборудование и транспортные средства, приобретенные для создания резерва, а также бывшие в эксплуатации основные средства, временно выведенные из эксплуатации.

К основным средствам, находящимся на консервации, относятся основные средства, переведенные на консервацию на срок более трех месяцев.

Перевод объектов основных средств на консервацию осуществляется по решению руководителя организации и оформляется документами, в которых указывается состав основных средств, переводимых на консервацию, и срок, на который они переводятся на консервацию.

Основные средства в зависимости от имеющихся у организации прав не объекты основных средств подразделяются на:

- объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

- объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

- объекты основных средств, полученные организацией в аренду;

- объекты основных средств, полученные организацией в безвозмездное пользование;

- объекты основных средств, полученные организацией в доверительное управление. Основные средства в зависимости от их целевого использования подразделяются на основные средства производственного и непроизводственного назначения.

К производственным основным средствам относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, т. е. использование в процессе производства промышленной продукции, в строительстве, сельском хозяйстве, торговле и общественном питании, заготовке сельскохозяйственной продукции и аналогичных видов деятельности.

К непроизводственным основным средствам относятся объекты, которые числятся на балансе организации и не подпадают под приведенное выше определение, т.е. не связаны с осуществлением ее уставной деятельности и функционируют в непроизводственной (социальной и т.п.) сфере.

Добавить про бух учет

Проводки по отражению амортизации основных средств в ИП Восканян Бухгалтерские проводки по учету амортизации основных средств ИП Восканян начисляется линейным методом.

Таблица № 3.2.1

Бухгалтерские проводки по учету амортизации

| пп/п | Дебет счета | Кредит счета | Содержание хозяйственной операции | Документ основание |

| 1 | 20 | 02 | Начисление амортизации по полученному оборудованию | Бухгалтерская справка-расчет |

| 2 | 02 | 01 | Списание начисленной амортизации | Акт о списании по ф. № ОС-4, бухгалтерская справка-расчет |

| 3 | 91,2 | 01 | Списание остаточной стоимости оборудования | |

| 4 | 08 | 10 | Оприходование запчастей | Приходная накладная |

Приведём пример исчисления суммы годовой амортизации линейным способом в орг ИП

Таблица поменять на 1,2,3 и т.д.

Таблица 3.2.2.

Исчисление суммы годовой амортизации линейным способом.

Расчет годовой суммы начисления амортизации ОС и нематериальных активов ИП Восканян производиться линейным способом исходя из балансовой стоимости объектов ОС и нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этих объектов.

В течение финансового года амортизация на ОС и нематериальные активы начисляется ежемесячно в размере 1/12 годовой суммы в последний день.

Цифры чтоб были одинаковые

| Показатель | Прошлый год | Отчетный год | Отклонение | Темп роста, % |

| Объем реализации продукции, тыс. руб. | 82 755 | 139 564 | 56 809 | 168,65 |

| Среднегодовая остаточная стоимость основных средств, тыс. руб. | 30 405 | 30 452 | 47 | 100,15 |

| Среднесписочная численность работников, чел. | 912 | 916 | 4 | 100,44 |

| Фондоотдача, руб. | 2,7218 | 4,5831 | 1,8613 | 168,39 |

| Фондоемкость, руб. | 0,3674 | 0,2182 | -0,1492 | 59,39 |

| Фондовооруженность, тыс. руб. | 33,3388 | 33,2445 | -0,0943 | 99,72 |

| Производительность труда, тыс. руб. | 90,7401 | 152,3624 | 61,6223 | 167,91 |

На данном предприятия ИП Восканян видно, что фондоотдача основных средств возросла с 2,72 руб. до 4,58 руб. на 1,86 руб. Рост фондоотдачи в заявленном периоде явился следствием превышения темпа роста производительности труда рабочих над темпом роста их фондовооруженности.

Используя прием ценных подстановок, определим влияние производительности труда и фондовооруженности рабочих на изменение фондоотдачи за анализируемый период (табл. 2.3.3).

Таблица 2.3.3 Анализ влияния производительности труда и фондовооруженности рабочих на изменение фондоотдачи основных средств предприятия

Номер расчета

Номер поставки

Взаимодействующие факторы

Совокупное влияние факторов

1,8613

100

Анализ влияния производительности труда и фондовооруженности рабочих на изменение фондоотдачи основных средств предприятия

Рост фондоотдачи основных средств составил за анализируемый период 1,8613 руб., в том числе за счет роста производительности труда с 90,7401 тыс. руб. до 152,3624 тыс. руб. - на 1,8484 руб., за счет снижения фондовооруженности рабочих с 33,3388 тыс. руб. до 33,2445 тыс. руб. - на 0,0129 руб. Таким образом, влияние экстенсивных факторов составило 0,69%, интенсивных - 99,31%.

фондоотдача, производительность оборудования, коэффициент сменности работы оборудования, удельный вес машин и оборудования в общей стоимости средств находятся в прямой зависимости; зависимость фондоотдачи и уровня стоимости единицы оборудования - обратная.

Рассчитаем влияние указанных факторов на основе данных анализируемого предприятия ИП Восканян (табл. 2.2.4).

Таблица 2.2.4. Данные для анализа влияния факторов на фондоотдачу основных средств предприятия ИП Восканян

| № п/п |

Показатель | Условные обозначение | Прошлый год | Отчетный год | Отклонение | Темп роста , % |

| 1 | Выпуск реализованной продукции ,тыс., руб | П | 82755 | 19564 | 56809 | 168,65 |

| 2 | Среднегодовая первоначальная стоимость основных средств , тыс. руб. | Ф | 70434,5 | 71074,5 | 640 | 100,91 |

| 3 | Среднегодовая первоначальная стоимость машин и оборудования , тыс. руб. | Фоб | 17228,5 | 17667,5 | 439 | 102,55 |

| 4 | Материальные затраты за период , тыс.руб | М | 54435 | 79172 | 24737 | 145,44 |

| 5 | Кол-во едеиц оборудования | Qоб | 1048 | 1070 | 22 | 102,1 |

| 6 | Кол-во отработанных машин -смен | Qмс | 1886,4 | 2033 | 146,6 | 107,77 |

| 7 | Выпуск продукции за вычетом материальных затрат | Пбм | 28320 | 60392 | 32072 | 213,25 |

| 8 | Коэффициет материальных затрат | Km | 2,9221 | 2,311 | -0,6112 | 79,09 |

| 9 | Производительность оборудования , тыс.руб. | Проб | 15,0127 | 29,7059 | 14,6932 | 197,87 |

| 10 | Коэффициент сменности | Ксм | 1,8 | 1,9 | 0,1 | 105,56 |

| 11 | Стоимость единицы оборудования , тыс, руб | Соб | 16,4394 | 16,5117 | 0,0723 | 100,44 |

| 12 | Удельный вес маши и оборудования в общей стоимости ОС % | Уда " | 0,2446 | 0,2486 | 0,004 | 101,62 |

| 13 | Фондоотдача , руб. | ФО | 1,1749 | 1,9636 | 0,7887 | 167,13 |

По данным табл. 2.2.4 видно, что рост объема продукции обеспечивался за счет более интенсивного использования средств труда, так как выпуск продукции возрос на 56 809 тыс. руб. (168,65% к уровню прошлого года) при одновременном росте первоначальной стоимости основных средств на 640 тыс. руб., или на 0,91%. Фондоотдача основных средств, рассчитанная исходя их первоначальной стоимости, составила 1,9636 руб., что на 0,7887 руб. больше уровня прошлого года.

Используя прием цепных подстановок, проведем расчет влияния коэффициента материальных затрат, производительности оборудования, коэффициента сменности работы оборудования, стоимости единицы оборудования и удельного веса машин и оборудования в общей стоимости средств на фондоотдачу всех основных средств (табл. 2.2.5).

Таким образом, в отчетном году но сравнению с прошлым годом произошел рост фондоотдачи за счет повышения производительности оборудования (на 0,9713 руб.), коэффициента сменности (на 0,0660 руб.), роста удельного веса оборудования в общей стоимости основных средств (на 0,0190 руб.). Фондоотдача основных средств уменьшилась за счет снижения коэффициента материальных затрат на 0,2625 руб. и увеличения стоимости единицы оборудования на 0,0051 руб. Указанные факторы лишь отчасти зависят от работы предприятия. Уровень совокупного влияния факторов составил 0,7887 руб., что указывает на повышение эффективности использования основных средств на исследуемом предприятии.

Таблица 2.2.5 Расчет силы влияния факторов на изменение фондоотдачи основных средств методом цепных подстановок

| № расчета | № подставки |

Взаимодействующие факторы |

Совокупное влияние факторов | 0,7887 | 100 | ||||

По данным анализируемого предприятия ИП Восканя рост среднегодовой остаточной стоимости основных средств привел к увеличению объем выпуска продукции примерно на 171,2 тыс. руб.

(47*2,7218+(47*1,8613/2)), а рост фондоотдачи основных средств на 56 637 тыс.руб ( 1,8613*30405+(47*1,8613/2)) Совокупность влияние факторов привело к росту объема выпуска продукции на 56 809 тыс. руб.

Таким образом, прирост объема выпуска продукции за счет экстенсивных факторов (увеличения стоимости основных средств) составил 0,30%, прирост объема выпуска продукции за счет интенсивных факторов (увеличения фондоотдачи основных средств) - 99,70%. Такое соотношение позитивно характеризует использование основных средств.

По данным предприятия ИП Восканян анализ фондорентабельности приведен в табл. 2.2.6.

Таблица 2.2.6 Анализ показателей фондорентабельности

|

Показатель |

Прошлый год |

Отчетный год |

Отклонение,тыс.руб | Темп роста % | |

| Среднегодовая остаточная стоимость основных средств, тыс. руб. | 30 405 | 30 452 | 47 | 100,15 | |

| Прибыль от продаж, тыс. руб. | 4 085 | 8 922 | 4 837 | 218,41 | |

| Фондорентабельность, % | 13,44 | 29,3 | 15,86 | 218,01 |

Рост рентабельности основных средств явился следствием повышения эффективности предпринимательской деятельности и снижения стоимости основных средств. Оценка силы влияния указанных факторов методом ценных подстановок приведен в табл. 2.2.7.

Таблица 2.2.7. Анализ влияния факторов на изменение фондорентабельности основных средств

|

Номер расчета |

Номер подстановки |

Взаимодействующие факторы | Результативный показатель - фондорентабельность, % | Влияние фактора | |

| прибыль от продаж, тыс. руб. | остаточная стоимость основных средств, тыс. руб. | на результативный показатель, % | |||

| 1 | 0 | 4 085 | 30 405 | 13,44 | |

| 2 | 1 | 8 922 | 30 405 | 29,34 | 15,91 |

| 3 | 2 | 8 922 | 30 452 | 29,3 | -0,05 |

|

Совокупное влияние факторов | 15,86 | ||||

Таким образом, видно, что за счет повышения прибыльности работы за анализируемый период фондорентабельность возросла на 15,91%, за счет роста среднегодовой остаточной стоимости основных средств снизилась на 0,05%. Совокупное влияние факторов привело к росту фондорентабельности на 15,86%.

Подводя итог, отметим, что рост производственного потенциала предприятия ИП Восканян вызывает необходимость дальнейшего повышения эффективности использования основных средств для достижения высоких результатов.

На анализируемом предприятии ИП Восканян состав оборудования характеризуется следующими данными (табл. 2.2.8).

Таблица 2.2.8 Анализ степени использования оборудования предприятия

|

ГЛАВА 3 РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ Показатель |

Базисный период |

Отчетный период | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |

| Здания | 2061 | 23,36 | 1948 | 20,94 |

| Сооружения | 957 | 10,84 | 957 | 10,29 |

| Машины и оборудование | 2267 | 25,69 | 2990 | 32,15 |

| Транспортные средства | 3391 | 38,43 | 3254 | 34,98 |

| Производственный и хозяйственный инвентарь | 132 | 1,50 | 137 | 1,47 |

| Прочие | 16 | 0,18 | 16 | 0,17 |

| Итого | 8824 | 100,00 | 9302 |

100,00 |

Методика анализа эффективности использования основных производственных фондов Шишкина А.К. предполагает сначала изучение движения основных производственных средств. Здесь рассчитываются такие показатели как:

- коэффициент поступления;

- коэффициент выбытия;

- коэффициент износа;

- коэффициент годности.

Таблица 3.1.3. Анализ состояния и движения основных

средств предприятия

Из таблицы можно увидеть, что коэффициент обновления больше, чем коэффициент выбытия основных средств предприятия.

Кобн = Стоимость новых основных средств / Стоимость основных средств на конец года.

Кобн = 728 / 9302 = 0,08

Коэффициент обновления составляет 0,08.

Квыб = Основные фонды выбывшие / Основные фонды на начало года

Квыб = 250 / 8824 = 0,03

коэффициент выбытия составляет 0,03.

Анализ движения основных средств представим в таблице 3.3.4.

Таблица 3.1.4. Наличие и движение основных

средств (тыс.руб.)

Наибольшее поступление основных средств произошло по статье машины и оборудование на 31,89% от показателя начало периода, так же поступили производственный и хозяйственный инвентарь на сумму 5 тыс. рублей.

Выбытие произошло по статьям здания на 113 тыс. рублей или на 5,48%, транспортные средства 137 тыс. рублей или на 4,04%.

Далее целесообразно произвести анализ технического состояния оборудования, то есть определить уровень физического и морального износа. Для этого рассчитаем коэффициенты годности и износа.

Коэффициент годности Кг показывает долю годных к использованию основных средств в их общем объеме, считается нормальным, если он больше 0,5:

Кг = Остаточная стоимость ОС/Первоначальная стоимость ОС

Кг =(100000-35000):100 000=0,65

Коэффициент износа Ки показывает долю изношенных основных средств в их общем объеме и положительным считается значение меньше 0,5:

Ки = Износ/Первоначальная стоимость ОС

Ки =35000:100000=0,35

Показатели технического состояния основных средств анализируются в динамике.

Обобщающий показатель эффективности основных средств должен строится на принципе самоизмерения произведенной продукции со всей совокупностью применяемых при ее производстве основных средств. Этот показатель - фондоотдача, он показывает сколько продукции получено с одного рубля средств, вложенных в основные средства.

1) Для расчета фондоотдачи (Фо) используется формула:

Фо = Т / Ф

где,

Т - объем товарной, валовой или реализованной продукции в руб.

Ф - стоимость основных средств, руб.

Фо = 57 444,24 / 8 824 = 6,51

2) Обратный показатель фондоотдаче – фондоемкость, показывает сколько затрат в основные средства содержится в одном рубле выпущенной продукции.

Фе = Ф/Т

Фе = 8 824 / 57 444,24 = 0,15

3) Следующий показатель эффективности основных средств – фондорентабельность, характеризующий уровень прибыли полученный с одного рубля основных средств.

Фр = (Прибыль/Стоимость ОС)* 100

Фр = (64 500 / 8 824) * 100 = 7,3

4) Фондооборачиваемость Фоб, показывает, сколько раз затраты в основные средства принесли отдачу в течении отчетного периода. Чем быстрей оборачиваются затраты, тембольше они принесут прибыли:

Фоб = Выручка/Стоимость ОС

Фоб = 57 444,24 / 8 824 = 6,51

5) Фондовооруженность Фв определяется как отношение среднегодовой стоимости основных средств к среднесписочной численности работников:

Фв = Стоимость ОС/Числ.раб.

Фв = 8 824 / 133 = 66,35

Сопоставляя уровень этого показателя с уровнем предшествующего периода, можно проследить тенденцию его развития. Возрастание в основном происходит за счет ввода в эксплуатацию новых производственных мощностей, то есть увеличения стоимости основных средств.

Для расчета и анализа данных коэффициентов построим таблицу 3.1.5.

Таблица 3.1.5. Анализ коэффициентов

Анализ коэффициентов показал, что на предприятии коэффициент годности уменьшается на 0,05, это говорит о том, что на предприятии устаревают основные средства, так же это доказывает увеличение коэффициента износа, который увеличился за анализируемый период на 0,04. Фондоотдача основных средств увеличивается, это говорит об увеличении продукции с одного рубля, вложенных в основные средства.

Анализ показывает, что показатель уровня прибыли полученной с одного рубля основных средств (Фр) составил -54,33. Следовательно, основные средства в данной организации не приносят дохода и являются не эффективным источником прибыли.

ЗАКЛЮЧЕНИЕ

НАПИСАТЬ ЗАКЛЮЧЕНИЕ ДЛЯ МАЛОГО ПРЕДПРИЯТИЯ ИП ВОСКАНЯН

Список литературы:

Законодательные и нормативные акты:

1. Федеральный закон «О бухгалтерском учете» от 06 декабря 2011 г. № 402-Ф3

2. Налоговый кодекс РФ. Часть 2.

3. Гражданский кодекс РФ.

4. Трудовой кодекс РФ

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные приказом Министра финансов Российской Федерации от 31.10.2000 г. № 94н.

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.98 № 34н (с изм., внесёнными. Приказом Минфина РФ от 24.12.2010 № 186н).

7. Положение по бухгалтерскому учету (ПБУ 1/2008) «Учётная политика организации», утв. Приказом Минфина РФ от 06.10.2008 № 106н (в ред. Приказа Минфина России от 06.04.2015г. № 57н).

8. Положение по бухгалтерскому учету (ПБУ 4/99) «Бухгалтерская отчетность организаций», утв. Приказом Минфина РФ от 06.07.99 № 43н (в ред. Приказа Минфина России от 08.11.2010г. № 142н).

9. Положение по бухгалтерскому учету (ПБУ 5/01) «Учет материально- производственных запасов», утв. Приказом Минфина РФ от 09.06.2001 № 44н. 43н (в ред. Приказа Минфина России от 25.10.2010г. № 132н).

10. Положение по бухгалтерскому учету (ПБУ 6/01) «Учет основных средств», утв. Приказом Минфина РФ от 30.03.2001 № 26н. (в ред. Приказа Минфина России от 24.12. 2010г. № 186н).

11. Положение по бухгалтерскому учету (ПБУ) 9/99 «Доходы организации», утв. Приказом Минфина РФ от 06.05.99 № 32н (в ред. Приказа Минфина России от 06..04. 2015г. № 57н).

12. Положение по бухгалтерскому учету (ПБУ) 10/99 «Расходы организации», утв. Приказом Минфина РФ от 06.05.99 № 33н. (в ред. Приказа Минфина России от27.04. 2012г. № 55н).

13. Положение по бухгалтерскому учету (ПБУ 14/2007) «Учет нематериальных активов», утв. Приказом Минфина РФ от 27.12.2007 № 153н. в ред. Приказа Минфина России от 24.12. 2010г. № 186н).

14. Положение по бухгалтерскому учету (ПБУ 15/2008) «Учет займов и кредитов и затрат по их обслуживанию», утв. Приказом Минфина РФ от 06.10.2008 № 107н. в ред. Приказа Минфина России от 06.04. 2015г. № 57н).

15. Положение по бухгалтерскому учету (ПБУ 18/02) «Учет расчетов по налогу на прибыль», утв. Приказом Минфина РФ от 19.11.2002 № 114н. в ред. Приказа Минфина России от 06.04. 2015г. № 57н).

16. Положение по бухгалтерскому учету (ПБУ 19/02) «Учет финансовых вложений», утв. Приказом Минфина РФ от 10.12.2002 № 126н. (в ред. Приказа Минфина России от 06.04. 2015г. № 57н).

17. Положение по бухгалтерскому учету (ПБУ 22/2010) «Исправление ошибок в бухгалтерском учёте и отчётности», утв. Приказом Минфина РФ от 28.06.2010 № 63н. (в ред. Приказа Минфина России от 06.04. 2015г. № 57н).

16. Положение по бухгалтерскому учету (ПБУ 23/2011) «Отчёт о движении денежных средств, утв. Приказом Минфина РФ от 02.02.2011 № 11н.

Учебные издания:

15. С.М.Пястолов Анализ финансово-хозяйственной деятельности.- М., ОИЦ «Академия» ,2013.

16. Е. М. Лебедев Основы бухгалтерского учета.- М.,ОИЦ «Академия»,2014

17. Е.М. Лебедева Бухгалтерский учет. Практикум.- М.,ОИЦ «Академия» 2012 .

18.Т.П.Карпова Бухгалтерский учет: упражнения, тесты . - М., Вузовский учебник, 2013

19. Л.М. Бурмистрова Бухгалтерский учет.- М., Издательство «Форум»2015.

20. А.И. Гомола Бухгалтерский учет.- М., ОИЦ «Академия»2013. 21. Н.В. Брыкова Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. - М.,ОИЦ «Академия»2014.

22. Н.В. Иванова Бухгалтерский учет.- М.,ОИЦ «Академия « 2013. 23. Е.Н. Васина Автоматизированные информационные системы бухгалтерского учета.- М., Издательство «Форум» 2012. 24. О.И. Замыцкова Делопроизводство(документационное обеспечение управления). - Ростов-на-Дону «Феникс», 2012.

25. А.И. Гомола В.Е.Кириллов Теория бухгалтерского учета. -М., ОИЦ «Академия»2012. 26. В.Р.Захарьин. Теория бухгалтерского учета. -М., Издательство «Форум» 2013

27. В.Т.Чая., О.В.Латыпова Бухгалтерский учет ООО «КноРус» 2012.

28. В.Т.Чая., О.В.Латыпова Бухгалтерский учет ООО «КноРус» 2012.

29. О.В.Скворцов. Налоги и налогообложение .- М.,ОИЦ «Академия» 2013.

30. О.С.Скворцов . Налоги и налогообложения. Практикум - М.,ОИЦ «Академия» 2013. 1

31. Н.В. Брыкова Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. Электронный ресурс .- М. Академия-медиа 2014.

Дополнительные источники:

32. Н.П.Кондраков Бухгалтерский (финансовый, управленческий) учет - М.: Проспект, 2012.

Периодические издания:

Журналы «Актуальные вопросы бухгалтерского учета и налогообложения», «БУХ.1С», «Бухгалтерский учет», «Бухгалтерский бюллетень», «Главбух», «Делопроизводство и документооборот на предприятии», «Консультант бухгалтера», «Московский бухгалтер», «Международный бухгалтерский учет».

Интернет-ресурсы:

Справочно-правовая система «КонсультантПлюс».

Справочно-правовая система «Гарант».

http://www.edu.ru Российское образование Федеральный портал

http//www.buhsoft.ru Программы для бухгалтерии BUHSOFT Электронный ресурс.

http://www.buh.ru БУХ.1С - Интернет-ресурс для бухгалтера

www.buhgalteria.ru Образовательный ресурс по бухгалтерскому учету.

http://www.kadis.ru/ipb/ Библиотека бухгалтера, информационный центр «Кадис».

http://www.buh.ru Ресурс для бухгалтеров.

http://www.klerk.ru Электронная библиотека. Статьи бухгалтеру.

http://www.buh.ru Ресурс для бухгалтеров.

ВВЕДЕНИЕ

В дипломной работе освещается такая актуальная тема, как Учет основных средств и анализ эффективности их использования".

Производственно-хозяйственная деятельность предприятия обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов – средств труда и материальных условий процесса труда.

Средства труда – станки, рабочие машины, передаточные устройства и т. д., а материальные условия процесса труда – производственные здания, транспортные средства и т.п.

Основные средства играют огромную роль в процессе труда, они в своей совокупности образуют производственно - техническую базу и определяют производственную мощь предприятия

В условиях экономической реформы повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и основных средств. Этот раздел бухгалтерского учета очень широк и охватывает массу информации и большой круг законодательных актов, с которыми я получила возможность ознакомиться в процессе написания дипломной работы.

Актуальность работы состоит в том, что неотъемлемым условием осуществления хозяйственной деятельности является обеспечение организации, наряду с материальными, трудовыми, финансовыми ресурсами, необходимыми объектами основных средств.

Бухгалтерский учет основных средств – очень важное направление бухгалтерского учета. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений.

На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования. Одним из показателей лучшего использования основных фондов является увеличение времени их работы путем сокращения простоев, повышения коэффициента сменности, повышения производительности на базе внедрения новой техники и технологии, повышение фондоотдачи.

Эти задачи решают с помощью надлежащей документации и обеспечения правильной организации учета наличия и движения основных средств, ежемесячных расчетов амортизации основных средств и учета затрат по их ремонту.

Так же тема данной дипломной работы актуальна в настоящее время, так как выход российских промышленных предприятий на международные товарные и финансовые рынки, рост конкуренции ставят задачи повышения прозрачности учета, его информативности для внутренних и внешних пользователей информации. Повышение инвестиционной привлекательности и конкурентоспособности экономики России связаны с прозрачностью финансовой отчетности предприятий, и конечно первостепенное внимание в отчетности инвесторы, кредитные и страховые организации уделяют учету и правильному отражению основного капитала, поскольку статья бухгалтерского баланса «Основные средства» является одной из наиболее значимых статей финансовой отчетности.

Предмет исследования - основные средства предприятия.

Цель исследования - разработка направлений совершенствования учета основных средств ИП «Восканян» и повышения эффективности их использования.

Исходя из цели, можно сформулировать следующие основные задачи:

-исследовать теоретические аспекты бухгалтерского учета и анализа основных средств;

-изучить организацию учета основных средств в ИП «Восканян»;

-провести оценку эффективности использования основных средств ИП Восканян»;

-разработать рекомендации по совершенствованию учета и повышению эффективности использования основных средств в ИП Восканян».

В процессе написании дипломной работы были использованы такие методы исследования, как изучение и анализ научной литературы, изучение и обобщение отечественной и зарубежной практики, сравнение, анализ.

Теоретической и методологической основой проведения исследования явились законодательные акты, нормативные документы по вопросам бухгалтерского учета в Российской Федерации. При этом были использованы источники учебной литературы, методические материалы, периодическая литература.

Информационную базу исследования составили первичные учетные документы, регистры учета и формы бухгалтерской отчетности ИП «Восканян».

Дипломная работа, включает три главы, введение, заключение, список использованной литературы и приложения. Введение является вступительной частью работы, в которой рассматриваются основные тенденции изучения и развития проблемы, существующее состояние объекта исследования, обосновывается актуальность темы, формулируется цель и задачи, предмет и объект исследования. А также освещается степень изученности темы и характеристика используемых источников.

В первой главе работы изложен теоретический аспект проблемы. Приводятся теоретические основы организации учета амортизации основных средств во взаимодействии с их правовым регулированием.

Вторая глава освещает вопрос про организационно-экономическую характеристику предприятия

В третьей главе вытекают вопросы порядок начисления амортизации и начисление амортизации для целей налогового учета.

В заключении сформулированы основные выводы и предложения, вытекающие из результатов проведенного исследования на предприятии ИП Восканян.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА ОСНОВНЫХ СРЕДСТВ И АНАЛИЗ ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ

Понятие основных средств

Производственно-хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, большая роль здесь принадлежит основным средствам. Это средства труда и материальные условия процесса труда, благодаря чему и осуществляется процесс производства (деятельность предприятия).

Основные средства - это те ресурсы предприятия, которые задействованы в производстве на годы, на десятилетия. Их внешняя форма остается неизменной, а стоимость свою они переносят, присоединяют к производственному продукту частями.

Рис.1.1.Подразделение основных средств

Средства труда, участвуя в производстве продукта как его необходимый фактор, сами являются продуктами производства, за исключением земли. Она представляет собой природное тело, подвергающееся определенному воздействию человека путем приложения к нему средств производства и труда, но сохраняющее присущее ему своеобразие.

Средства производства - это машины, станки, приборы, инструменты, здания, сооружения, транспортные средства, линии связи, хранилища, склады и другие.

Основные средства промышленных предприятий составляют основу их материально-технической базы, рост и совершенствование которых является важнейшим условием повышения качества и конкурентоспособности продукции.

В условиях рыночной экономики задачами бухгалтерского учета основных средств является:

- правильное и своевременное отражение поступления, выбытия и перемещения основных средств, контроль за их наличием и сохранностью в местах эксплуатации;

- своевременное и точное исчисление износа основных средств и правильное его отражение в учете;

- определение затрат по ремонту и контроль за рациональным использованием средств, выделенных для этой цели;

- выявление неиспользуемых, лишних объектов основных средств;

- контроль за эффективностью использования, нахождение резервов повышения эффективности работы машин, оборудования, транспортных средств, других объектов, а также использования производственных площадей для увеличения выпуска продукции;

- оперативное обеспечение необходимой информацией руководства предприятия о состоянии основных средств путем автоматизации учетно-вычислительных работ на базе средств вычислительной техники.

Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия.

Условия рыночной экономики побуждают трудовые коллективы к постоянному поиску резервов повышения эффективности использования всех материально - вещественных факторов производства, в том числе и основных средств. Выявить и практически использовать эти резервы можно с помощью тщательного экономического анализа.

Состояние и использование основных средств - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно - технического прогресса - главного фактора повышения эффективности любого производства.

Основные средства предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Каждое предприятие, организация и учреждение может иметь в распоряжении основные средства, относящиеся к различным отраслям народного хозяйства. Отчетность составляется с учетом принадлежности основных средств к указанным отраслям.

При отнесении основных средств к той или иной группе отраслей народного хозяйства необходимо помнить, что основные средства относятся к той отрасли народного хозяйства, к которой отнесены выработанная с их участием продукция или оказанные услуги.

Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

Так же основные средства относятся к внеоборотным активам, так как срок их оборачиваемости равен сроку полезного использования, который в несколько раз превышает срок отчетного периода (12 месяцев) или обычный операционный цикл, если он превышает 12 месяцев. Будучи активами, основные средства обладают способностью приносить экономические выгоды организации в отчетном периоде и в будущем за все время полезного использования.

Имущество, хотя и отвечающее признакам принадлежности к основным средствам, не включается в их состав, если они находятся на складе организации-изготовителя в качестве готовой продукции. Не включается в состав основных средств оборудование, монтаж (укрупненная сборка) которого еще не начат или не закончен, а также объекты незаконченного строительства, других капитальных вложений и финансовые вложения.

Для признания в бухгалтерском учете долгосрочного имущества в качестве объектов основных средств недостаточно его соответствия приведенному выше определению. Необходимо еще одновременное выполнение нескольких условий:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Основными нормативными документами, регулирующими порядок ведения бухгалтерского учета по основным средствам, являются:

1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998 г. №34н. (редакция от 11.04.2018)

2. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Министерства финансов РФ от 30.03.2001 г. №26н. (редакция от 16.05.2016)

3. Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Министерства финансов РФ от 13.10.2003 г. №91н. (редакция от 24.12.2010)

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению, утвержденный приказом Министерства финансов РФ от 31.10.2000 г. №94н. (редакция от 08.11.2010)

5. Классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства РФ от 01.01.2002 №1. (редакция от 28.04.2018)

6. Перечень унифицированных форм первичной учетной документации по учету основных средств, утвержден Постановлением Госкомстата Российской Федерации № 7 от 21.01.2003 г. (редакция от 01.01.2013)

Согласно ОКОФ и П6У 6/01 основные средства по своему составу и назначению подразделяются на следующие группы:

- «Здания»;

- «Сооружения»;

- «Машины и оборудование»;

- «Средства транспортные»;

- «Инвентарь производственный и хозяйственный»;

- «Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)»;

- «Насаждения многолетние».

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки и объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства по степени их использования подразделяются на объекты, находящиеся:

- в эксплуатации;

- в запасе (резерве);

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- на консервации.

К основным средствам, находящимся в эксплуатации, относятся все числящиеся на балансе организации действующие основные средства, в том числе временно не используемые или сданные в аренду.

К основным средствам, находящимся в запасе (резерве), относятся оборудование и транспортные средства, приобретенные для создания резерва, а также бывшие в эксплуатации основные средства, временно выведенные из эксплуатации.

К основным средствам, находящимся на консервации, относятся основные средства, переведенные на консервацию на срок более трех месяцев.

Перевод объектов основных средств на консервацию осуществляется по решению руководителя организации и оформляется документами, в которых указывается состав основных средств, переводимых на консервацию, и срок, на который они переводятся на консервацию.

Основные средства в зависимости от имеющихся у организации прав не объекты основных средств подразделяются на:

- объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

- объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении (в том числе сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

- объекты основных средств, полученные организацией в аренду;

- объекты основных средств, полученные организацией в безвозмездное пользование;

- объекты основных средств, полученные организацией в доверительное управление. Основные средства в зависимости от их целевого использования подразделяются на основные средства производственного и непроизводственного назначения.

К производственным основным средствам относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, т. е. использование в процессе производства промышленной продукции, в строительстве, сельском хозяйстве, торговле и общественном питании, заготовке сельскохозяйственной продукции и аналогичных видов деятельности.

К непроизводственным основным средствам относятся объекты, которые числятся на балансе организации и не подпадают под приведенное выше определение, т.е. не связаны с осуществлением ее уставной деятельности и функционируют в непроизводственной (социальной и т.п.) сфере.

Дата: 2019-07-30, просмотров: 1947.