Федеральным законом № 212-ФЗ с 01.01.2010 вводятся страховые взносы, которые будут уплачиваться в государственные внебюджетные фонды. С 1 января 2010 г. на территории Российской Федерации вводится новый порядок уплаты страховых взносов в ПФР, ФСС РФ, ФФОМС и ТФОМС, который регулируется Федеральным законом от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Федеральный закон №212-ФЗ). В связи с принятием Федеральных законов от 24.07.2009 №212-ФЗ и №213-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Федеральный закон №213-ФЗ), согласно пункту 2 статьи 24 Федерального закона № 213-ФЗ с 01.01.2010 глава 24 «Единый социальный налог» Налогового кодекса Российской Федерации признается утратившей силу.

Вместе с тем в статье 38 данного закона определено, что права и обязанности участников отношений, регулируемых законодательством Российской Федерации о налогах и сборах, возникшие в отношении налоговых периодов по ЕСН, истекших до 01.01.2010, осуществляются в порядке, установленном Налоговым кодексом Российской Федерации с учетом положений главы 24 части второй Налогового кодекса Российской Федерации, действовавшей до дня вступления в силу пункта 2 статьи 24 настоящего Федерального закона.

Пунктом 21 статьи 27 Федерального закона №213-ФЗ с 01.01.2010 отменяется порядок исчисления и представления отчетности в налоговые органы по страховым взносам на обязательное пенсионное страхование. При этом согласно пункту 1 статьи 59 Федерального закона №212-ФЗ по отчету за 2009 год плательщики страховых взносов на обязательное пенсионное страхование не позднее 30 марта 2010 года должны представить в налоговые органы декларацию по данным платежам.

В этой связи с этим, за 2009 год последний авансовый платеж по единому социальному налогу (ЕСН) и страховым взносам на обязательное пенсионное страхование должен быть уплачен по сроку не позднее 15 января 2010 года (за декабрь 2009 года)[41].

Декларации по ЕСН и страховым взносам на обязательное пенсионное страхование за 2009 год должны представляются в налоговые органы по следующим формам:

1. налогоплательщиками, производящими выплаты физическим лицам, по формам, утвержденным:

- приказом Минфина России от 29.12.2007 № 163н «Об утверждении формы налоговой декларации по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам, и Порядка ее заполнения»;

- приказом Минфина России от 27.02.2006 № 30н «Об утверждении формы декларации по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, и Порядка ее заполнения»; 2. индивидуальными предпринимателями, адвокатами, нотариусами, занимающимися частной практикой - по форме, утвержденной приказом Минфина России от 17.12.2007 № 132н «Об утверждении формы налоговой декларации по единому социальному налогу для индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой, и Порядка ее заполнения»;

3. коллегиями адвокатов, адвокатскими бюро и юридическими консультациями - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н «Данные об исчисленных суммах единого социального налога с доходов адвокатов».

Федеральным законом № 212-ФЗ с 01.01.2010 вводятся страховые взносы, которые будут уплачиваться в государственные внебюджетные фонды.

Статьей 3 Федерального закона № 212-ФЗ контроль за правильностью исчисления, полнотой и своевременностью уплаты страховых взносов в государственные внебюджетные фонды возложен на Пенсионный фонд Российской Федерации и его территориальные органы в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в Пенсионный фонд Российской Федерации, и страховых взносов на обязательное пенсионное страхование, уплачиваемых в фонды обязательного медицинского страхования, и Фонд социального страхования Российской Федерации и его территориальные органы в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в Фонд социального страхования Российской Федерации (далее – органы контроля за уплатой страховых взносов).

В соответствии с подпунктом 1 пункта 1 статьи 28 Федерального закона № 212-ФЗ плательщики страховых взносов вправе получать по месту своего учета от органов контроля за уплатой страховых взносов бесплатно информацию (в том числе в письменной форме) о законодательстве Российской Федерации о страховых взносах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты страховых взносов, а также получать формы расчетов по начисленным и уплаченным страховым взносам и разъяснения о порядке их заполнения.

Согласно подпункту 2 пункта 1 статьи 28 Федерального закона № 212-ФЗ плательщики страховых взносов вправе получать от федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно - правовому регулированию в сфере социального страхования, письменные ответы на вопросы, касающиеся применения законодательства Российской Федерации о страховых взносах. На основании пункта 1 статьи 1 Постановления Правительства Российской Федерации от 30.06.2004 № 321 федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере здравоохранения, социального развития, социального страхования, является Министерство здравоохранения и социального развития Российской Федерации.

Управлениям ФНС России по субъектам Российской Федерации и Межрегиональным инспекциям ФНС России по крупнейшим налогоплательщикам довести данную информацию до нижестоящих налоговых органов и налогоплательщиков.

За январь - декабрь 2008 года в консолидированный бюджет Российской Федерации по Республике Саха (Якутия) мобилизовано налогов и сборов с учетом единого социального налога, зачисляемого в федеральный бюджет 46773,3 млн. рублей, что на 12,2 % или на 5082,4 млн. рублей выше уровня соответствующего периода предыдущего года.

За 2008 год в федеральный бюджет поступило налоговых доходов с учетом единого социального налога, зачисляемого в федеральный бюджет на сумму 8239,2 млн. рублей, что на 7,9 % ниже уровня соответствующего периода предыдущего года. В территориальный бюджет РС (Я) поступило 38534,1 млн. рублей, в том числе республиканский бюджет – 31148,3 млн. рублей, или 128,8 % к 2007 году, в местный бюджет – 7385,8 млн. рублей, или 86,3% к 2007 году.

В общем объеме поступлений налогов и сборов в бюджеты всех уровней доля поступлений в федеральный бюджет составила 17,6 %, что на 3,8 процентных пункта меньше показателя 2007 года (21,5 процентов), в республиканский бюджет – 66,6 % (2007 г. – 58,0 процентов), в местный бюджет – 15,8 % (2007 г. – 20,5 процентов).

Достижение индикативного показателя поступления налогов и сборов в федеральный бюджет за 2008 год составило 108,8 %, или дополнительно мобилизовано налогов и сборов в федеральный бюджет 665,5 млн. рублей. Выполнение прогнозных назначений поступления налогов и сборов в бюджет территории за 2008 год составило 103,9 процентов, в том числе в Государственный бюджет РС(Я) – 101,9%, в бюджеты муниципальных образований – 113,6%.

Поступление основных видов налогов за 2008 год в консолидированный бюджет РС (Я) представлено в таблице 2.1.

Таблица 2.1.

Поступление ЕСН за 2008 год

|

| Поступило за январь - декабрь 2007 года, тыс. рублей | Январь – декабрь 2008 года, тыс. рублей | ||

| Фактическое поступление | в % к 2007 году | В абсолют.сумме к 2007 году | ||

| Консолидированный бюджет | 41690902 | 46773352 | 112,2 | 5082450 |

| в том числе: |

|

| ||

| - Федеральный бюджет с учетом ЕСН, зачисляемого в федеральный бюджет | 8945281 | 8239215 | 92,1 | -706066 |

| - Территориальный бюджет | 32745621 | 38534137 | 117,7 | 5788516 |

| - республиканский бюджет | 24190150 | 31148369 | 128,8 | 6958219 |

| - местный бюджет | 8555471 | 7385768 | 86,3 | -1169703 |

| Единый социальный налог, зачисляемый в федеральный бюджет | 3820027 | 4537928 | 118,8 | 717901 |

За январь-ноябрь 2008 года в консолидированный бюджет Российской Федерации по Республике Саха (Якутия) мобилизовано налогов и сборов с учетом единого социального налога, зачисляемого в федеральный бюджет 42052,3 млн. рублей, что на 14,2 % или на 5222,6 млн. рублей выше уровня соответствующего периода предыдущего года.

За 11 месяцев 2008 г. в федеральный бюджет поступило налоговых доходов с учетом единого социального налога, зачисляемого в федеральный бюджет на сумму 7455,9 млн. рублей, что на 4,6 % ниже уровня соответствующего периода предыдущего года. В территориальный бюджет РС (Я) поступило 34596,3 млн. рублей, в том числе республиканский бюджет – 28166,8 млн. рублей, или 130,4 % к январю-ноябрю 2007 года, в местный бюджет – 6429,5 млн. рублей, или 86,8% к январю - ноябрю 2007 года.

В общем объеме поступлений налогов и сборов в бюджеты всех уровней доля поступлений в федеральный бюджет составила 17,7 %, что на 3,5 процентных пункта меньше аналогичного показателя 2007 года (21,2 %), в республиканский бюджет – 67 % (январь-ноябрь 2007 г. – 58,7 %), в местный бюджет – 15,3 % (январь-ноябрь 2007 г. – 20,1 %).

Достижение индикативного показателя поступления налогов и сборов в федеральный бюджет за январь–ноябрь т.г. составило 117,1 %, или дополнительно мобилизовано налогов и сборов в федеральный бюджет 1086,6 млн. рублей.

Информация о поступлении администрируемых Управлением ФНС России по Республике Саха (Якутия) доходов в федеральный бюджет за январь – ноябрь 2009 года.

Всего за январь - ноябрь 2009 года в федеральный бюджет мобилизовано налоговых доходов администрируемых Управлением ФНС России по Республике Саха (Якутия) на сумму 10231,8 млн. рублей, что на 37,2 % или на 2775,9 млн.рублей больше, чем в соответствующем периоде 2008 года.

Основная масса администрируемых Управлением ФНС России по Республике Саха (Якутия) доходов федерального бюджета обеспечена поступлениями ЕСН, зачисляемого в федеральный бюджет (40,7%), НДС (43,7%) и налога на добычу полезных ископаемых (9 %).

Поступления единого социального налога, зачисляемого в федеральный бюджет, за январь-ноябрь 2009 года составили 4168,1 млн.рублей с ростом по сравнению с соответствующим периодом прошлого года на 5,2 процентов.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, за 11 месяцев т.г. поступило 10297,3 млн.рублей, что на 9,0% больше, чем в соответствующем периоде предыдущего года.

Поступления взносов в Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования: суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.) в январе – ноябре т.г. составило 332,5 млн.рублей, что на 6,9% больше, чем в соответствующем периоде 2008 года.

В Федеральный фонд обязательного медицинского страхования за 9 месяцев т.г. поступило 761,2 млн.рублей, что на 7,9% больше, чем в соответствующем периоде 2008 года.

Поступления взносов в Территориальные фонды обязательного медицинского страхования в январе – ноябре т.г. составили 1302,2 млн.рублей, что на 5,4% больше, чем в январе – ноябре 2008 года.

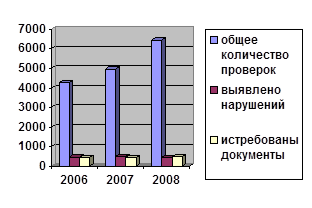

Проанализируем деятельность инспекции по проведению камеральных проверок за 2007-2009 год (по состоянию на 01.01. соответствующего года) в таблице 2.2

Таблица 2.2

Анализ камеральных проверок по ЕСН 2006-2008 гг

| год | Всего проверок | Выявлено нарушений | Истребовано документов |

| 2006 | |||

| 2007 | |||

| 2008 |

На основании данных, приведенных в таблице 1, составим график, на котором будет наглядно представлена динамика результатов деятельности по камеральным проверкам, проводимым инспекцией в 2006-2008 гг., рис. 2.2.

Рис. 2.2. Анализ итогов камеральных проверок ЕСН

В целом, за рассматриваемый период 2006-2008 год Межрайонная ИФНС №5 по РС(Я) стала работать … . Так, основании данных, можно сделать вывод, что в 2007 году ….

Из них в 2007 г. выявлено нарушений на % больше, по сравнению с 2006 г., а в 2008 г. на Х меньше, чем в 2007 г.

Это свидетельствует о том, что.

Так же необходимо отметить, что в целом за исследуемый период наблюдается рост количества проверок и сумм доначисленных платежей, что объясняется предоставлением в 1 квартале каждого года уточняющих (корректирующих) деклараций по уведомлениям и требованиям, а также снижение общего количества выявленных нарушений, что также свидетельствует о хорошей работе инспекции и возрастании грамотности налогоплательщиков.

По состоянию на 1.01.2009 года на налоговом учете состоят юридических лиц, из них имеющих недоимку по ЕСН более 20 тыс. руб. – 67 организаций или 22,3 % (на 01.01.2008 – 28,3%). Происходит снижение общего количества предприятий, имеющих недоимку.

Анализ структуры недоимки по ЕСН по отраслям На 01.01.2010 г. показал, что наибольшая доля задолженности приходится на отрасли строительства, обрабатывающего производства, сельского хозяйства и торговли. Задолженность в бюджет образовалась из-за недофинансирования предприятий этих отраслей.

Так как администрирование ЕСН с 1.01.2010 года налоговыми органами не производится, камеральные проверки по данному виду налога проводится не будут.

Дата: 2019-07-30, просмотров: 316.