Технико-экономический анализ является важнейшим элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно-обоснованных планов и управленческих решений. Технико-экономический анализ включает такие показатели как объем и себестоимость товарной и реализованной продукции; прибыль от реализации; рентабельность; фондоотдача; производительность и многие другие.

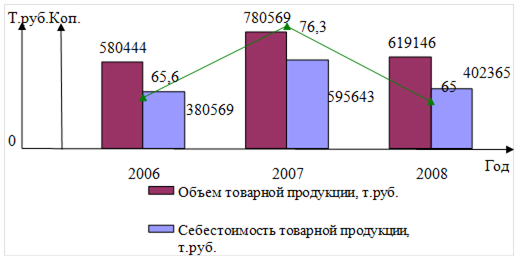

Важнейшим показателем себестоимости продукции является показатель затрат на один рубль продукции, так как он показывает взаимосвязь между себестоимостью и объемами продукции (рисунки 5 и 6).

За анализируемый период затраты на один рубль товарной продукции практически не изменились. Хотя в 2007 году наблюдалось резкое увеличение данного показателя до 76,3 коп. Это говорит о том, что темп роста себестоимости продукции превысил темп роста объема товарной продукции. Объем товарной продукции увеличился в 2007 году на 200125 т. руб. (34,48%).

Рисунок 5 - Динамика затрат на рубль товарной продукции

Это связано с выходом предприятия на новые рынки. В 2008 году объем выпуска по сравнению с 2006 годом снизился на 20,68% (161423 т. руб.), это связано с тем, что на складе предприятия накопилось много готовой продукции. Себестоимость товарной продукции также как объем выпуска товарной продукции в 2007 году увеличивается на 215074 т. руб. (56,51%), а в 2008 году снижается на 193278 т. руб. (32,45%).

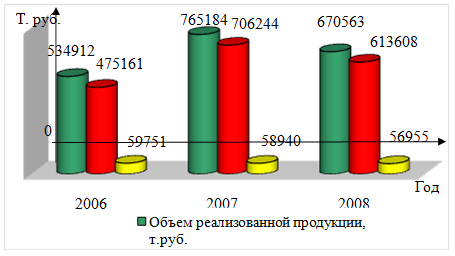

Рисунок 6 - Динамика затрат на рубль реализованной продукции

Рисунок 6 - Динамика затрат на рубль реализованной продукции

Затраты на рубль реализованной продукции в течение рассматриваемого периода практически не изменились. Но в 2007 году данный показатель увеличился по сравнению с 2006 годом на 3,94%. Такое поведение обусловлено увеличением объемов реализации продукции, и, следовательно, затрат. В 2008 году рассматриваемый показатель снижается до 91,5 коп. вследствие уменьшения постоянных затрат в структуре себестоимости продукции. В 2006 и 2007 годах объем реализации меньше объема выпуска товарной продукции, а в 2008 году объем реализации превышает объем выпуска на 51417 т. руб. Это говорит о том, что предприятие реализует остатки, находящиеся на складе готовой продукции предприятия. Далее рассмотрим результирующие показатели деятельности предприятия. Прибыль от реализации и балансовая прибыль являются важнейшими показателями работы любого предприятии (рисунок 7 и 8). Стремление повысить эти показатели является важнейшей целью компании.

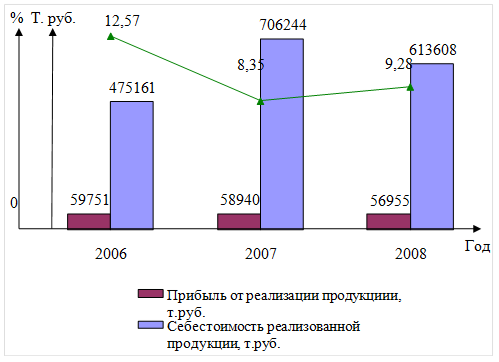

Рисунок 7 - Динамика прибыли от реализации продукции

На протяжении рассматриваемого периода прибыль от реализации снижается, но незначительно. В 2007 году на 811 т. руб. (1,36%) и в 2008 году по сравнению с 2007 годом на 1985 т. руб. (3,37%). Это связано с тем, что темп изменения себестоимости реализованной продукции превышает темп изменения объема реализованной продукции.

Рисунок 8 - Динамика прибыли

Данные свидетельствуют о том, что на протяжении рассматриваемого периода прибыль от реализации ежегодно снижается. В целом деятельность предприятия убыточна, так как балансовая прибыль со знаком минус и на протяжении 2006-2008 гг. ее значение практически не изменилось. Как видно из графика прибыль от реализации продукции приносит предприятию постоянный доход, но наблюдается тенденция спада на 1,36% в 2007 году по сравнению с 2006 годом и на 3,37% в 2008 году по сравнению с предыдущим годом. Но предприятие на протяжении рассматриваемого периода несет большие убытки от прочих видов деятельности и внереализационные расходы, поэтому балансовая прибыль со знаком минус.

Для оценки эффективности работы предприятия служат показатели рентабельности (рисунок 9 и 10).

Рисунок 9 - Динамика рентабельности производства

В целом за рассматриваемый период рентабельность производства снизилась. В 2007 году рентабельность производства снизилась по сравнению с 2006 годом на 4,22%. Это связано с тем, что прибыль от реализации снизилась в 2007 году по сравнению с 2006 годом на 1,36%, а себестоимость увеличилась на 48,63%. В 2008 году рентабельность производства по сравнению с 2007 годом увеличилась на 0,93%, но не достигла уровня 2006 года. Это вызвано снижением прибыли от реализации продукции на 3,37% и снижением себестоимости на 13,12%.

Рисунок 10 - Динамика рентабельности продаж

Рентабельность продаж также имеет неблагоприятную тенденцию к снижению. Рентабельность продаж в 2007 году по сравнению с 2006 годом снизилась на 3,47%. Это связано со спадом прибыли от реализации на 1,36% и ростом объема реализованной продукции на 43,05%. В 2008 году по сравнению с 2007 годом рентабельность продаж увеличилась на 0,79%, но все-таки не достигла уровня 2006 года. Это вызвано снижением прибыли от реализации на 3,77% и снижением объема реализованной продукции на 12,57%.

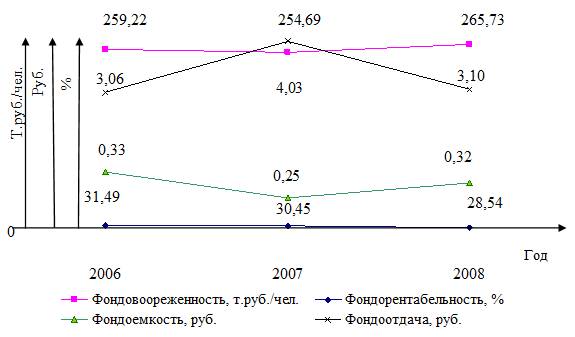

Далее рассмотрим показатели эффективности работы основных производственных фондов – фондоотдача, фондоемкость, фондовооруженность и фондорентабельность.

Рисунок 11 – Показатели эффективности использования ОПФ

Из графика видно, что на протяжении всего рассматриваемого периода показатели эффективности работы основных производственных фондов изменились незначительно. Фондоотдача в целом повысилась.

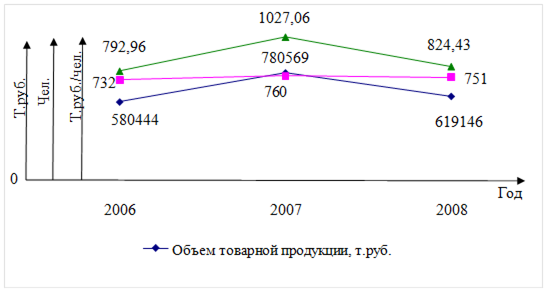

Хотя в 2007 году по сравнению с 2006 годом фондоотдача увеличилась на 31,7%, а в 2008 году по сравнению с 2007 годом снизилась на 23,08%. Такая ситуация связана в 2007 году с ростом объемов производства на 34,48%, а в 2008 году со снижением объемов выпуска продукции на 20,68%. Предприятие очень эффективно использует основные производственные фонды. Величина фондоотдачи большая, так как темп роста среднегодовой стоимости основных фондов значительно ниже объема выпуска товарной продукции. Фондоемкость на протяжении всего рассматриваемого периода намного меньше единицы и ежегодно составляет 0,33; 0,25; 0,32 рублей. Показатель производительности труда отражает эффективность работы персонала предприятия (рисунок 12).

Рисунок 12 – Динамика производительности труда

За рассматриваемый период времени производительность труда повысилась. В 2007 году производительность труда увеличилась на 29,52% по сравнению с 2006 годом, так как из-за увеличения численности персонала в 2007 году на 3,82% по сравнению с 2006 годом, увеличился объем выпуска товарной продукции на 34,48% по сравнению с 2006 годом. Но в 2008 году снизился объем производства продукции на 20,68% из-за больших остатков на складе, и снизилась численность персонала на 9 человек. Что и отразилось на уменьшении производительности труда на 19,78% по сравнению с 2007 годом.

Таким образом, в ходе проведения технико-экономического анализа ПК «ЕМК» филиала МК «Шатура», можно выделить ряд положительных и отрицательных моментов по функционированию предприятия за период 2006-2008гг.

К положительным моментам относятся следующие:

- увеличение объемов товарной и реализованной продукции в 2007 и 2008 годах по сравнению с 2006 годом;

- уменьшение затрат на 1 рубль товарной продукции в 2008 году по сравнению с 2007;

- увеличение в 2008 году по сравнению с 2007 рентабельности производства, продукции и продаж;

- ежегодное увеличение среднегодовой стоимости основных производственных фондов;

- увеличение в 2008 году по сравнению с 2007 фондовооруженности и увеличение в 2007 году фондоотдачи;

Отрицательными моментами являются следующие:

- снижение в 2008 году по сравнению с 2007 объема товарной и реализованной продукции;

- увеличение затрат на 1 рубль реализованной продукции;

- снижение в 2008 году по сравнению с 2007 фондоотдачи;

- ежегодное снижение фондорентабельности, сокращение численности персонала, снижение производительности труда в 2008 году по сравнению с 2007 годом;

- отсутствие чистой прибыли на протяжении рассматриваемого периода.

Обобщив данные технико-экономического анализа ПК «ЕМК» за период работы 2006-2008гг., и, основываясь на выявленных положительных и отрицательных сторонах работы предприятия, можно сделать вывод, что одной из главных проблем является увеличение производительности труда на предприятии. В первую очередь этого можно достичь за счет более эффективного использования трудовых ресурсов. Самое неустойчивое положение предприятия по сравнению с другими годами наблюдается в 2007 году, когда некоторые важные показатели имеют тенденцию снижения производительность труда в том числе, 2006 же год является наиболее благоприятным по всем показателям работы. Таким образом, необходимо увеличивать производительность труда на предприятии.

Дата: 2019-07-30, просмотров: 357.