Завдання 1

1. Середня ціна збуту на одиниці продукції у прогнозному періоді – Р1

Р1=Р0(1- DР),

де Р0 – середня ціна збуту одиниці продукції у базовому періоді, грн.;

DР – зміна середньої ціни на одиницю продукції у прогнозному періоді, коефіцієнт.

Очікуване зростання обсягу реалізації у прогнозному періоді з урахуванням еластичності попиту

де е – еластичність попиту;

DQ – очікуване зростання обсягу реалізації у прогнозному періоді, відсотків.

Тоді DQ = е*DР

Очікуваний обсяг реалізації продукції з урахуванням еластичності попиту у прогнозному періоді – Q1

Q1 = Q0*IQ,

де Q0 – базовий обсяг реалізації продукції, одиниць.

IQ – індекс обсягу реалізації продукції, коефіцієнт.

IQ = 1+DQ

Наприклад, обсяг реалізації зріс на 3,5 відсотків. Індекс обсягу реалізації продукції

IQ = 1+0,035 = 1,035

2. Маржинальний доход підприємства – М

М0=P0*Q0 – V0*Q0

М1=P1*Q1 – V1*Q1,

де М0, М1 – маржинальний доход відповідно у базовому і прогнозному періодах, грн.

P0*Q0, Р1*Q1 – виручка від реалізації продукції відповідно у базовому та прогнозному періодах, грн.

V0*Q0,V1*Q1 – мінлива вартість всієї продукції відповідно у базовому і прогнозному періодах, грн.

Мінлива вартість продукції визначається виходячи з загальних витрат на виробництво (ТС) та співвідношення мінливих і фінансових витрат у загальних витратах.

Наприклад, загальні витрати 120000 грн., співвідношення мінливих і фіксованих витрат 80:20. Тоді мінлива вартість продукції

V*Q = 120000*0,8 = 96000 (грн.)

фіксовані витрати – F

F = 120000*0,2 = 24000 (грн.)

Поточний прибуток підприємства

П0 = М0 – F

П1 = М1 – F,

де П0, П1 – поточний прибуток підприємства до вирахування відсотків за кредит та податку на прибуток відповідно у базовому і прогнозному періоді, грн.

F – фіксовані витрати, грн. У коротко строковому періоді вони не змінюються.

3. Рівень поточного важеля (левереджу) – DOL

Наприклад, DOL=190000-96000/190000-96000-24000= =94000/70000=1,3.

Рівень поточного важеля є показником, який вимірює вплив змінювання в збуті на поточний прибуток, або так званий прибуток до вирахування відсотків за кредит та податку на прибуток.

Так, якщо підприємство збільшить обсяг збуту на 8,7 відсотків, то очікуване зростання поточного прибутку дорівнює

При постійно діючих інших показниках, чим вищий поточний левередж підприємства, тим вище її бізнес-ризик.

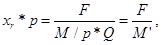

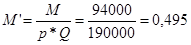

4. Величина беззбитковості виробництва у вартістному виразі – xr*p

де  – маржинальний дохід відносно до виручки від реалізації, коефіцієнт

– маржинальний дохід відносно до виручки від реалізації, коефіцієнт

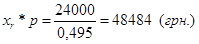

Наприклад,

Беззбитковий обсяг виробництва, грн.

Тобто, якщо підприємство реалізує продукції на 48484 грн., то воно сплачує загальні витрати, обумовлюючи поточні прибутки дорівнювати нулю.

Якщо підприємство діє безпосередньо близько до точки беззбитковості, тоді рівень поточного важеля буде високим. Але рівень поточного важеля знижується із зростанням базового рівня збуту, який знаходиться над беззбитковим рівнем збуту.

5. На графіку зобразити фіксовані витрати та маржинальний доход відносно до виручки від реалізації. Тоді на перехрещенні прямих буде точка беззбитковості, для якої маржинальний доход дорівнює фіксованим витратам.

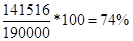

6.Запас фінансової надійності визначається як різниця між фактичною виручкою від реалізації і беззбитковим обсягом виробництва.

У нашому прикладі він дорівнює

190000-48484=141516 (грн.)

або

Тобто підприємство може витримати зниження виручки від реалізації на 74 відсотків і ще мати прибуток.

Усі розрахунки виконати окремо, а потім звести у таблицю.

| № п/п |

Показники

Розрахункова формула

Значення показника по періодах

При обґрунтуванні напрямків фінансової поведінки підприємства у межах коротко та довгострокового періоду, визначити за рахунок яких показників воно може впливати на зростання поточного прибутку.

ЗАВДАННЯ 2

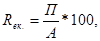

1.Економічна рентабельність підприємства – Rек.

де П – поточний прибуток до вирахування відсотків за кредит та податку на прибуток, грн.;

А – сума активів підприємства, грн.

2. Прибуток, що підлягає оподаткуванню - Поп

Поп = П - Ірозр.*ЗК,

де ЗК – залучений капітал, грн.

Ірозр. – середній розрахунковий відсоток за кредит, відсоток.

Залучений капітал визначається виходячи з рівняння

Активи = Пасиви = ЗК+ВК,

де ВК – власний капітал, грн.

Розподіл на залучений та власний капітал відбувається згідно до співвідношення по варіантах.

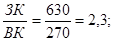

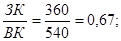

Наприклад, активи = 900 тис. грн., співвідношення у І варіанті 70:30.

Активи = Пасиви = 630+270, тобто

ЗК = 630 тис. грн., ВК = 270 тис. грн.

Податок з прибутку, грн. – Т,

Т=Поп * Т%,

де Т% - ставка податку на прибуток, коефіцієнт.

Чистий прибуток, грн. - Пч

Пч = П - Т

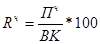

Чиста рентабельність власних коштів - Rч

3. Рівень фінансового важеля, відсотків – DFL

Наприклад, для І варіанту

для ІІ варіанту

4. Обґрунтувати вибір рішення відносно структури капіталу можливо з урахуванням теоретичного і практичного взаємозв’язку між показниками.

Доцільно мати:

при Rек=3*Ірозр.

при Rек=3*Ірозр.

при Rек=2*Ірозр.

при Rек=2*Ірозр.

при Rек=1,5*Ірозр.

при Rек=1,5*Ірозр.

Тобто для І варіанту

Rек=1,5*Ірозр.;

Rек=1,5*Ірозр.;

55,6<1,5*4,5; 55,6<67,5.

Для IІ варіанту

Rек=3*Ірозр.;

Rек=3*Ірозр.;

66,7<3*40; 66,6<120.

Як бачимо, у І і ІІ варіантах маємо позитивне значення рівня фінансового важеля, тобто збільшення рентабельності власного капіталу внаслідок використання боргового зобов’язання. Але у І варіанті, коли співвідношення дорівнює 70:30 підприємство має більший рівень фінансового важеля, чистої економічної рентабельності власних коштів, меншу суму прибутку, що підлягає оподаткуванню. Тобто у розглянутому прикладі більш доцільна структура капіталу у І варіанті.

Розрахунки звести у таблицю.

| № п/п |

Показники

Розрахункова формула

Значення показника

IV. Практична частина завдання

ЗАВДАННЯ 1

Маркетингові дослідження встановили зниження попиту на повний вид продукції. Керівництво підприємства доручило фінансовим менеджерам обгрунтувати напрямки розвитку підприємства у коротко- та довгостроковому періодах.

1. Визначити очікуваний обсяг реалізації з урахуванням еластичності попиту.

2. Обчислити маржинальний доход і поточний прибуток підприємства у базовому та прогнозному періодах.

3. Визначити рівень поточного важеля у базовому та прогнозному періодах.

4. Визначити величину беззбитковості виробництва у вартістному виразі по періодах.

5. Зобразити графічно беззбитковий обсяг виробництва.

6. Обґрунтувати показник запасу фінансової надійності.

7. Обґрунтувати напрямки фінансової поведінки підприємства у межах короткострокового періоду, тобто у разі відсутності можливості збільшити виробничі потужності.

8. Обґрунтувати напрямки фінансової поведінки підприємства у межах довгострокового періоду, тобто у разі наявності можливостей зростання виробничих потужностей.

Таблиця 1

| Показники | Варіанти | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Ціна одиниці продукції у базовому періоді, грн. | 250 | 235 | 240 | 225 | 245 | 230 | 240 | 200 | 210 | 220 |

| Загальні витрати на обсяг виробництва, млн. грн. | 20,1 | 22,4 | 19,4 | 19,9 | 21,5 | 20,6 | 24,5 | 19,3 | 19,8 | 21,4 |

| Обсяг збуту при ціні базового періоду тис. одиниць | 90 | 89 | 95 | 92 | 80 | 94 | 100 | 80 | 70 | 85 |

| Коефіцієнт еластичності попиту | 1,4 | 1,5 | 1,6 | 1,35 | 1,4 | 1,6 | 1,4 | 1,6 | 1,3 | 1,5 |

| Співвідношення змінних і фіксованих витрат | 20 80 | 18 82 | 25 75 | 19 81 | 24 76 | 22 78 | 20 80 | 25 75 | 17 83 | 26 74 |

Завдання 2

Підприємству необхідно прийняти рішення про структуру капіталу. До розгляду запропоновано 2 варіанти:

I варіант - співвідношення залученого і власного капіталу 70:30 (для усіх варіантів)

II варіант - співвідношення залученого і власного капіталу 40:60

1. Розрахувати економічну рентабельність і рентабельність власних коштів.

2. Визначити податок на прибуток та чисту рентабельність власних коштів.

3. Розрахувати рівень фінансового важеля по варіантах, розкрити його поняття.

4. Обґрунтувати вибір рішення відносно співвідношення між залученим і власним капіталом.

Таблиця 2

Показники

Варіанти

Базова ставка податку на прибуток 30%

Література

1. Закон України «Про відновлення платоспромож-ності боржника або визначення його банкрутом» від 30.06.1999 р. №784 – XIV

2. Закон України «Про банки та банківську діяль-

Дата: 2019-07-30, просмотров: 405.