Конституционный принцип единства налоговой политики обусловливает принцип единства системы налогов. Однако его значение этим не ограничено. Он предъявляет определенные требования не только к перечню налогов, но и к содержанию законов о налогах, принимаемых на федеральном, региональном и местном уровнях.

Согласно ст. 8 Конституции РФ в Российской Федерации гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности. Единство экономического пространства — непременный атрибут государства с рыночной экономикой, условие свободного и динамичного развития общества.

Принцип единства экономического пространства реализуется посредством различных механизмов, в том числе и финансовых.

Реализация данных принципов — одно из направлений деятельности Правительства РФ. Статья 114 Конституции РФ определяет, что Правительство РФ обеспечивает проведение в Российской Федерации единой финансовой и денежной политики.

Как следует из приведенных статей Конституции РФ, содержание принципа единой финансовой политики состоит не в сосредоточении у федерального центра всех финансовых полномочий, а в разработке им единых обязательных стандартов финансовой деятельности, обеспечивающих условия формирования бюджетов Федерации и территорий при поддержании баланса прав и интересов всех участников финансовых отношений.

Указанные статьи Конституции РФ лежат в основе сформулированного КС РФ принципа единой финансовой политики, включающей и единую налоговую политику.

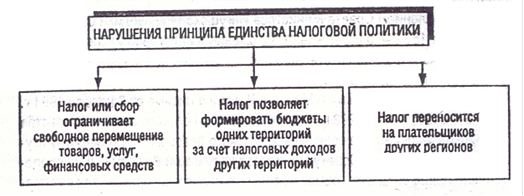

Содержанием единой налоговой патетики является недопущение установления налогов, нарушающих единство экономического пространства Российской Федерации.

Конституция РФ не исключает принятия субъектами Федерации налогового законодательства, направленного на создание более привлекательных условий хозяйствования по сравнению с другими территориями. Такие действия могут иметь место исключительно в пределах, установленных федеральным законодательством. Так, субъекты Федерации могут снизить ставки налога на прибыль по сравнению с установленными в федеральном законе (в отношении части налога, зачисляемой в региональный бюджет).

Ограничение политики налоговых льгот может происходить и от налогового, и от бюджетного законодательства. Чрезмерная увлеченность созданием льготных условий налогообложения подрывает доходную базу территории и вызывает потребность в дополнительных дотациях и субсидиях из федерального бюджета.

Политика расширения налоговых льгот может привести к созданию условий, позволяющих формировать бюджеты одних территорий за счет доходов других территорий. Вероятность этого особенно велика при существующей несовершенной системе налоговой регистрации субъектов предпринимательской деятельности.

Единство налоговой предполагает, что условия налогообложения, устанавливаемые в регионах и местностях, не будут действовать искажающе на объективно складывающиеся рыночные отношения, не будут приводить к снижению доходов других регионов и местностей.

Не всякое снижение уровня налогообложения приводит к нарушению этого принципа. Можно выделить несколько признаков, которые свидетельствуют о недобросовестной налоговой политике региона:

• условия налогообложения таковы, что особые выгоды получают только нерезиденты или же эти выгоды возникают в связи с операциями с нерезидентами;

• условия налогообложения препятствуют регионам, откуда происходят получатели выгод, учитывать при формировании налоговой базы результаты их деятельности в данном регионе;

• налоговые преимущества предоставляются, если налогоплательщик не ведет реальной экономической деятельности в данном регионе или ведет ее в минимальном объеме;

• правила определения налогооблагаемой базы отличаются от общепринятых;

• принимаются меры «неразглашению конкретных условий налогообложения; практикуется при внешнем соответствии налогового законодательства общепринятым правилам, изменение условий налогообложения по договоренности, достигнутой на административном уровне, т.е. скрыто.

Законы субъектов Федерации, нарушающие принцип единства налоговой политики, решениями судебных органов могут быть признаны недействительными.

В Постановлении от 21 марта 1997 г. КС РФ отметил, что «единство экономического пространства и, следовательно, единство налоговой системы обеспечивается единой системой федеральных налоговых органов».

Этот принцип построения системы налоговых органов определяется принципом единства налоговой политики: для обеспечения единообразного применения налогового законодательства требуется наличие одного контрольного органа. Поэтому Министерство Российской Федерации по налогам и сборам (МНС России) в качестве единой системы контроля за соблюдением налогового законодательства осуществляет свои полномочия в отношении как государственных, так и местных налогов.

По предметам совместного ведения издаются федеральные законы и принимаемые в соответствии с ними законы и иные нормативные акты субъектов Федерации.

МНС России является независимой системой контроля за соблюдением налогового законодательства. Независимость понимается прежде всего как независимость от местных органов власти и управления. Это конкретное проявление принципа разделения властей, системы «сдержек и противовесов": праву местных органов власти вводить местные налоги, устанавливать ставки платежей, определять льготы противостоит обязанность налоговых инспекций действовать в строгом соответствии с буквой и духом закона. Налоговые инспекции имеют право выполнять только те решения и постановления по налоговым вопросам региональных и местных органов власти, которые приняты в соответствии с законом и в пределах предоставленных им прав. Региональные и местные органы власти и администрация не имеют права изменять или отменять решения налоговых органов, а также давать им оперативные руководящие указания.

МНС России — централизованная система контроля за соблюдением налогового законодательства.

Дата: 2019-07-30, просмотров: 317.