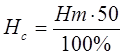

1) Согласно распространенной практике, расчет страховой составляющей производственного запаса рассчитывается как 50 % от стоимости текущего производственного запаса.

Таким образом:

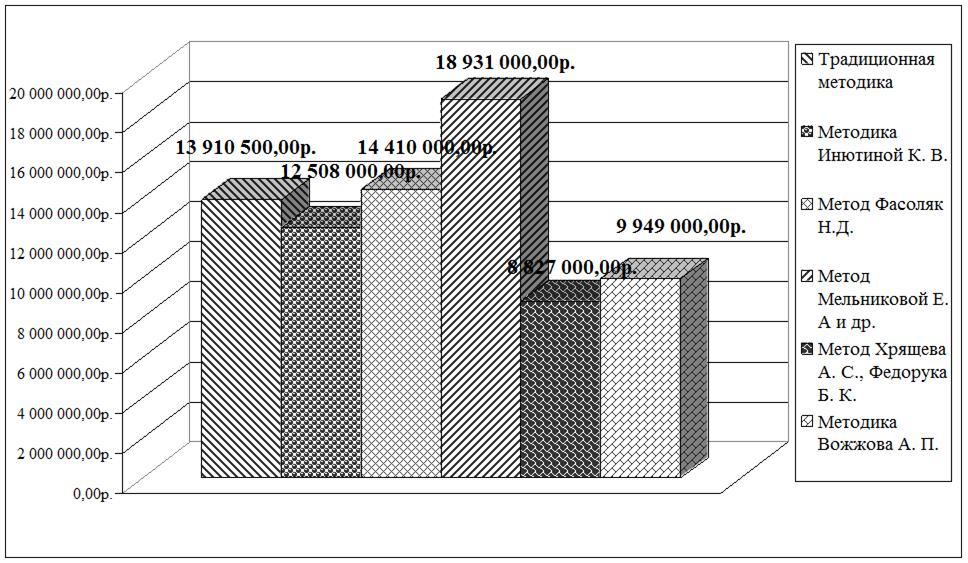

Hc = 27821 тыс. руб.*0,5 = 13910,5 тыс. руб.

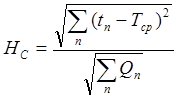

2) По методике Инютиной К. В. (1969 г.) страховая составляющая производственного запаса рассчитывается по формуле:

где Hc – страховая составляющая нормы запаса, в днях среднесуточного расхода;

tn – интервал n-й поставки, дни;

Тср – средний интервал между поставками, дни;

Q n – объем n-й поставки;

n – порядковый номер поставки.

Рассчитанная данным методом норма страхового запаса составила 12 508 тыс. руб.

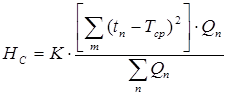

3) Фасоляк Н. Д. (1977 г.) предложил следующую методику расчета данного показателя:

где K - коэффициент, показывающий надежность обеспечения запасом (при K = 2 надежность равна 95 %)

Рассчитанная данным методом норма страхового запаса составила 14 410 тыс. руб.

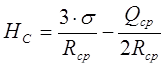

4) Формула расчета нормы страхового запаса по методу Мельниковой Е. А и др. (1979 г.) имеет вид:

где Rcp – среднесуточный расход нормируемой марки в году;

Zm – отклонение значения нормируемого суточного остатка от среднего уровня его остатков перед поставками Z.

Рассчитанная данным методом норма страхового запаса составила 18 931 тыс. руб.

5) По методике Хрящева А. С., Федорука Б. К. (1980 г.) норма страхового запаса рассчитывается по формуле:

где s - среднеквадратическое отклонение суточных остатков от среднего уровня, вычисленного по скользящей средней.

Рассчитанная данным методом норма страхового запаса составила 8 827 тыс. руб.

6) По методике Вожжова А. П. (1981 г.) страховая составляющая производственного запаса рассчитывается по формуле:

где р – коэффициент гарантийности, определяющий величину компенсации случайных отклонений поставок (или расходов);

sТ, sS, sQ, sR – среднеквадратические отклонения интервалов поставок, интервалов отпуска, объемов поставок и отпусков;

р1 – коэффициент гарантийности, определяющий величину случайных отклонений от среднего значения (в сторону уменьшения) и расходуемых значений (в сторону увеличения).

Рассчитанная данным методом норма страхового запаса составила 9 949 тыс. руб.

2.5 Сравнение различных методов расчета страховой составляющей нормы производственного запаса

Таким образом, анализ методов определения текущей составляющей производственного запаса и страховой составляющей производственного запаса показывает отсутствие единства в методических подходах к расчету норм производственного запаса. Так, например, Б. Федорчук в определении текущей составляющей предлагал дополнительно взвешивать интервалы по соответствующим объемам поставок, что позволяет учесть неравномерность поставок по объемам. Н. Фасоляк рекомендует, кроме того, дополнительно учитывать в текущей составляющей отклонения вариаций нормообразующих факторов от их средних значений.

Еще большие методические разногласия наблюдаются в рекомендациях по способам расчета страховой составляющей. В методике Е. А. Мельниковой рекомендуется рассчитывать составляющую из предположения детерминированного процесса, в других методиках – из предположения, что процесс формирования носит стохастический характер. У авторов нет согласия и в том, какие интервалы между поставками следует учитывать и как. Например, К. Инютина рекомендует принимать все отклонения, как положительные, так и отрицательные, а Н. Фасоляк - только положительные, т.е. значения интервалов, которые превышают среднее значение. Во всех работах, кроме двух - методик Н. Фасоляк и Е. А. Мельниковой – не учитывается влияние на величину страховой составляющей вариации суточных объемов отпусков нормируемого материала на предприятии, которое в общем случае может быть достаточно большим и оказывать сильное воздействие. При этом в методиках, кроме трех формул Н. Фасоляк, Е. А. Мельниковой и А. П. Вожжова, вообще не учитывается влияние вариаций интервалов между отпусками товарно-материальных ценностей на предприятии. В большинстве методик по нормированию запасов не предусмотрен следующий принципиальный вопрос: что является источником образования текущего и страхового запасов на предприятии в интервалах между поставками? Как результат, и сами учитываемые нормообразующие факторы в различных методиках также разнятся. Все это не позволяет сформулировать научно-обоснованные подходы к расчету норм.

Дата: 2019-07-30, просмотров: 367.