| Оборотные активы | Код строки | 01.01.99 | 01.01.00 | 01.01.01 | 01.01.02 | 01.01.03 |

| Запасы | 210 | 15 601 | 19 319 | 37 683 | 43 829 | 49 975 |

| в том числе: сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) | 211 | 10 197 | 12 935 | 15 523 | 16 913 | 34 813 |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 213 | 3 264 | 2 250 | 2 612 | 4 158 | 8 704 |

| готовая продукция и товары для перепродажи (16, 40, 41) | 214 | 1 956 | 2 983 | 18 376 | 21 215 | 3 768 |

| товары отгруженные (45) | 215 | |||||

| расходы будущих периодов (31) | 216 | 99 | 1 108 | 941 | 1 273 | 2 690 |

| прочие запасы и затраты | 217 | 85 | 43 | 231 | 270 | |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 2 869 | 2 264 | 3 017 | 7 942 | 1 769 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 339 | 438 | 835 | 590 | 455 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) в том числе: | 240 | 5 199 | 8 103 | 9 646 | 28 638 | 35 516 |

| покупатели и заказчики (62, 76, 82) | 241 | 4 699 | 6 208 | 5 160 | 17 015 | 20 039 |

| векселя к получению (62) | 242 | 289 | ||||

| задолженность дочерних и зависимых обществ (78) | 243 | 3 | 24 | 133 | 3 168 | 2 085 |

| авансы выданныe (61) | 245 | 54 | 441 | 1 957 | 5 012 | 4 174 |

| прочие дебиторы | 246 | 443 | 1 141 | 2 396 | 3 443 | 9 218 |

| Краткосрочные финансовые вложения (56, 58, 82) | 250 | 3 700 | 0 | 0 | 1 077 | 0 |

| Денежные средства | 260 | 3 543 | 2 203 | 634 | 7 212 | 481 |

| в том числе: касса (50) | 261 | 7 | 36 | 38 | 85 | 27 |

| расчетные счета (51) | 262 | 3 533 | 1 819 | 347 | 232 | 408 |

| валютные счета (52) | 263 | 3 | 72 | 249 | 6 895 | 46 |

| прочие денежные средства (55, 56, 57) | 264 | 276 | ||||

| Итого оборотных средств | 290 | 31 251 | 32 327 | 51 815 | 89 288 | 88 196 |

Таблица 2.2

Структура оборотных активов предприятия

| Оборотные активы | Код строки | 01.01.02 | Доля в % | 01.01.03 | Доля в % | Изме-нение |

| Запасы | 210 | 43 829 | 49,1% | 49 975 | 56,7% | 6 146 |

| в том числе: сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) | 211 | 16 913 | 18,9% | 34 813 | 39,5% | 17 900 |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 213 | 4 158 | 4,7% | 8 704 | 9,9% | 4 546 |

| готовая продукция и товары для перепродажи (16, 40, 41) | 214 | 21 215 | 23,8% | 3 768 | 4,3% | -17 447 |

| товары отгруженные (45) | 215 | |||||

| расходы будущих периодов (31) | 216 | 1 273 | 1,4% | 2 690 | 3,1% | 1 417 |

| прочие запасы и затраты | 217 | 270 | 0,3% | -270 | ||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 7 942 | 8,9% | 1 769 | 2,0% | -6 173 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 590 | 0,7% | 455 | 0,5% | -135 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) в том числе: | 240 | 28 638 | 32,1% | 35 516 | 40,3% | 6 878 |

| покупатели и заказчики (62, 76, 82) | 241 | 17 015 | 19,1% | 20 039 | 22,7% | 3 024 |

| векселя к получению (62) | 242 | |||||

| задолженность дочерних и зависимых обществ (78) | 243 | 3 168 | 3,5% | 2 085 | 2,4% | -1 083 |

| задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | |||||

| авансы выданныe (61) | 245 | 5 012 | 5,6% | 4 174 | 4,7% | -838 |

| прочие дебиторы | 246 | 3 443 | 3,9% | 9 218 | 10,5% | 5 775 |

| Краткосрочные финансовые вложения (56, 58, 82) | 250 | 1 077 | 1,2% | 0 | -1 077 | |

| Денежные средства | 260 | 7 212 | 8,1% | 481 | 0,5% | -6 731 |

| в том числе: касса (50) | 261 | 85 | 0,1% | 27 | 0,03% | -58 |

| расчетные счета (51) | 262 | 232 | 0,3% | 408 | 0,5% | 176 |

| валютные счета (52) | 263 | 6 895 | 7,7% | 46 | 0,1% | -6 849 |

| прочие денежные средства (55, 56, 57) | 264 | |||||

| Итого оборотных средств | 290 | 89 288 | 100% | 88 196 | 100 % | - |

В структуре оборотных средств к концу года преобладают запасы - 56,7%, на дебиторскую задолженность приходится 40,7%, НДС – 2,0%, денежные средства – 0,5 %, краткосрочные финансовые обязательства – 0,44%.

В текущем периоде наблюдается уменьшение оборотных средств, однако крайне незначительное. Существенно изменилась их структура. Прежде всего резко уменьшилась доля денежных средств в структуре оборотных средств предприятия: изменение составило 6 731 тыс. руб., в результате чего их доля в общем объеме оборотных средств сократилась с 8,1 % до 0,5 %. Данные баланса показывают, что такое уменьшение величины денежных средств связано с расходованием за отчетный период средств на валютных счетах предприятия: они сократились на 6 849 тыс. руб. и их доля в общем объеме оборотных средств упала с 7,7 % до 0,1 %. Таким образом, денежные средства в иностранной валюте были израсходованы почти полностью.

Также в отчетном периоде наблюдается рост дебиторской задолжности: на конец 2002 года она составила 35 971тыс. руб., увеличившись на 6 878 тыс. руб. и ее с ее доля в общем объеме оборотных средств увеличилась с 32,1% до 40,3% в отчетном периоде. Рост дебиторской задолжности вызван ростом задолжности покупателей готовой продукции, которая увеличилась на 3 024 тыс. руб., а также существенным ростом прочей дебиторской задолжности.

Объем производственных запасов возрос на 6 146 тыс. руб. (или на 7,6%), причем существенно изменилась их структура. Резко возросла доля сырья и материалов – с 17,9 % до 39,5 % в общем объеме оборотных средств (или на 17 900 тыс. руб.). При этом существенно сократились запасы готовой продукция на складе, которая за отчетный год уменьшилась с 21 215 тыс.руб. до 3 768 0 тыс.руб. Доля сырья и материалов, напротив, уменьшилась на 2 039 тыс.руб. и на конец года составила 2 318 тыс.руб.

Доля НДС с 8,9 % до 2,0% (на 6 173 тыс. руб.)

Создавшееся положение свидетельствует о том, что, учитывая рост материальных запасов и сокращение готовой продукции на складе организация на конец года имеет проблемы с производством продукции.

1. Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость. Данный показатель оценивает скорость обращения средств, вложенных в оборотные активы. Показатель дополняется коэффициентами оборотных средств в производстве и в расчетах, значения которых характеризуют структуру оборотных активов организации.

К14 = Оборотные активы/ К1,

где К1 - среднемесячная выручка.

Среднемесячная выручка рассчитывается, как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде.

К1 = Валовая выручка организации по оплате / Т,

где Т – кол-во месяцев в рассматриваемом отчетном периоде

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Согласно данным отчета о прибылях и убытках за 2002 год валовая выручка предприятия за отчетный период равна 236 201 тыс. руб. Тогда среднемесячная выручка предприятия равна:

К12001 = 246 933 /12 = 20577,75 тыс. руб.

К12002 = 236 201 / 12 = 19683,42 тыс. руб.

Тогда коэффициент обеспеченности предприятия оборотными средствами равен:

К142001 = 89288 / 20577,75 = 4,34

К142002 = 88196 / 19683,42 = 4,48

Как показал анализ, обеспеченность оборотными средствами у предприятия высока, причем в отчетном периоде она несколько повысилась.

2. Собственный капитал в обороте (К11) вычисляется, как разность между собственным капиталом организации и ее внеоборотными активами.

К11 = Собственный капитал – Внеоборотные активы

Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных показателей финансовой устойчивости организации. Отсутствие собственного капитала в обороте организации свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов (в случае отрицательного значения показателя) сформированы за счет заемных средств (источников).

К112001 = 50 669 - 14 840 = 35 829 тыс. руб.

К112002 = 56 132 - 14 171= 41 961 тыс. руб.

Наличие собственного капитала в обороте предприятия говорит о том, что предприятие мало использует заемный капитал и ее деятельность в основном ведется на собственные средства.

3. Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12) рассчитывается, как отношение собственных средств в обороте ко всей величине оборотных средств.

К12 = (Собственный капитал – Внеоборотные активы) / /Оборотные средства

Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

К122001 = (50 669 - 14 840)/ 89 288= 0,401 или 40,1 %

К122002 = (56 132 - 14 171)/ 88 196= 0,470 или 47 %

Доля собственного капитала в оборотных средствах достаточно высока и составляет 47 %.

4. Коэффициент автономии (финансовой независимости) (К13) вычисляется, как частное от деления собственного капитала на сумму активов организации.

К13 = Собственный капитал / (Внеоборотные активы +

+ Оборотные активы)

Коэффициент автономии, или финансовой независимости определяется отношением стоимости капитала и резервов организации, очищенных от убытков, к сумме средств организации в виде внеоборотных и оборотных активов. Данный показатель определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Показатель характеризует соотношение собственного и заемного капитала организации.

К132001 = 50 669 / (14 840 + 89 288) = 0,487 или 48,7 %

К132002 = 56 132 / (14 171 + 88 196) = 0,548 или 54,8 %

5. Коэффициент оборотных средств в производстве (К15) вычисляется, как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются, как средства в запасах с учетом НДС минус стоимость товаров отгруженных.

К15 = ((Средства в запасах + Сумма НДС) - Стоимость товаров отгруженных)/К1,

где К1- среднемесячная выручка.

Коэффициент оборотных средств в производстве характеризует оборачиваемость товарно-материальных запасов организации. Значения данного показателя определяются отраслевой спецификой производства, характеризуют эффективность производственной и маркетинговой деятельности организации.

К152001 = ((43 829 + 7 942) – 0) / 20577,75 = 2,52

К152002 = ((49 975+ 1 769) – 0) / 19683,42 = 2,63

Коэффициент оборачиваемости оборотных активов вырос с 2,52 до 2,63, увеличение числа оборотов произошло преимущественно за счет роста запасов. То, что коэффициент оборачиваемости активов значительно больше единицы – позитивный момент, свидетельствует о быстрой оборачиваемости капитала, вложенного в активы.

6. Коэффициент оборотных средств в расчетах (К16) вычисляется, как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке.

К16 = (Оборотные активы – Средства в запасах – Сумма НДС +

+ Стоимость товаров отгруженных )/К1,

где К1- среднемесячная выручка.

Коэффициент оборотных средств в расчетах определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Показатель характеризует, в первую очередь, средние сроки расчетов с организацией за отгруженную, но еще не оплаченную продукцию, то есть определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах.

Кроме того, коэффициент оборотных средств в расчетах показывает, насколько ликвидной является продукция, выпускаемая организацией, и насколько эффективно организованы взаимоотношения организации с потребителями продукции. Он отражает эффективность политики организации с точки зрения сбора оплаты по продажам, осуществленным в кредит. Рассматриваемый показатель характеризует вероятность возникновения сомнительной и безнадежной дебиторской задолженности и ее списания в результате непоступления платежей, т.е. степень коммерческого риска.

Возрастание данного показателя требует восполнения оборотных средств организации за счет новых заимствований и приводит к снижению платежеспособности организации.

К162001 = (89 288 – 43 829 – 7942 + 0) / 20577,75 = 1,82

К162002 = (88 196 – 49 975 – 1769 + 0) / 19683,42 =1,85

7. Рентабельность оборотного капитала (К17) вычисляется, как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отвлечений, на сумму оборотных средств.

К17 = Чистая прибыль предприятия / Оборотные активы

Данный показатель отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы.

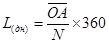

8. Оборачиваемость оборотных средств – продолжительность одного оборота в днях, определяется по формуле:

, дней

, дней

L2001= (((51815 +89288)/2)/ 246933) * 360 = 102,9 дня

L2002 = (((89288+88196)/2) / 236 201)* 360 = 135,3 дня

Как следует из расчета, по сравнению с предыдущим годом продолжительность оборота оборотных активов увеличилась на 32,4 дня. Это означает, что средства, вложенные в анализируемом периоде в оборотные активы, проходят цикл и снова принимают денежную форму на 32,4 дня дольше, чем в предыдущем году.

В результате потребовались дополнительные средства для продолжения производственной деятельности хотя бы на уровне прошлого года.

Коэффициент оборачиваемости (в оборотах):

, оборотов

, оборотов

L2001= 246933 / ((51815 +89288)/2) = 3,5 оборотов

L2002 = 236 201 /((89288+88196)/2) = 2,7 оборотов

Таким образом, в прошлом году на 1 руб. оборотных средств приходилось 3,5 руб. реализованной продукции, а в отчетном году 2,7 руб., т.е. произошло уменьшение числа оборотов (на 0,8). Это негативная тенденция.

В структуре оборотных средств значительный удельный вес занимают товарно-материальные и сбытовые запасы. Поэтому сокращение товарно-материальных запасов до оптимальных размеров будет способствовать повышению рентабельности, поскольку чем большей суммой оборотных средств располагает предприятие при данном размере прибыли, тем меньше рентабельность.

Ускорение оборачиваемости оборотных средств является центральной экономической проблемой материально-технического снабжения. Ее решение позволит не только увеличить материальные ресурсы для полного удовлетворения предприятий, но и улучшить экономические показатели их работы.

Одной из важнейших задач материально-технического снабжения является своевременность обеспечения предприятий и организаций необходимыми им материальными ресурсами. При этом под своевременностью подразумевается поставка всех разновидностей материальных ресурсов непосредственно к местам потребления в установленные сроки и необходимого качества.

Нарушение сроков поставок материалов ведет к невыполнению планов производства и реализации продукции.

2.3. Управление запасами с учетом методов логистики.

Дата: 2019-07-30, просмотров: 380.