ПОВОЛЖСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Кафедра ____________________________________

Учебная дисциплина: Ценные бумаги и биржевое дело

Реферат

Механизм торговли опционами

факультет 0610 - государственное и муниципальное управление

Саратов 2000

Содержание

| Введение………………………………………………………….. | 3 |

| 1. АНАЛИЗ МЕХАНИЗМА ТОРГОВЛИ ОПЦИОНАМИ…………….. 1.1. Уязвимость в механизме торговли опционами………………... 1.2. Динамическое хеджирование позиции опциона……………….. 1.3. Отношение между стоимостью опциона и исходным активом…………………………………………………………………. 2. ИНСТРУМЕНТЫ РЫНКА ВАЛЮТНЫХ ОПЦИОНОВ…………… 3. ВАЛЮТНЫЕ РИСКИ И МЕТОДЫ ИХ СТРАХОВАНИЯ…………. | 4 4 7 12 14 17 |

| Заключение…………………………………………………….... | 20 |

| Список использованной литературы……………………………… | 22 |

ВВЕДЕНИЕ

Опционы, широко распространенные на фондовой бирже, сначала использовались в качестве инструментов, оборот которых обслуживался срочными товарными биржами. Срочные биржевые операции прежде всего были связаны с оптовой заочной торговлей реальным товаром. В настоящее время предметом торговли с помощью фьючерсов и опционов стали ценные бумаги, индексы, долговые обязательства и валюта. Процесс формализации торговли привел к появлению типовых соглашений, стандартизированных по качеству, количеству, срокам и местам поставки биржевых ценностей, получивших название срочных контрактов. Одновременно была введена система гарантийных взносов (вкладов в фонд биржи или платы представителю биржи) на случай невыполнения условий контрактов сторонами.

Срочный рынок – рынок срочных контрактов, т.е. соглашений контрагентов о будущей поставке реального товара или финансового инструмента, которые в данном случае являются базовыми активами. Инфраструктура срочного рынка представлена биржами, внебиржевыми электронными системами, брокерскими и дилерскими компаниями.

В основе фьючерсного контракта лежат обязательства по поставке или покупке реального товара, однако высокая степень стандартизации контрактов позволяет продавцам и покупателям перекладывать эти обязательства друг на друга в ходе торговли фьючерсными контрактами, т.е. правами на товар. В большинстве случаев фьючерсные сделки завершаются досрочным зачетом обязательств путем совершения обратной сделки на равную сумму.

При помощи опционов на фьючерсные контракты риск по текущей или будущей позиции может быть уменьшен и даже сведен на нет фьючерсными и опционными позициями. Срочное покрытие валютного риска заключается в купле-продаже иностранной валюты на срок с последующим совершением обратной операции, когда убыток по основной наличной сделке покрывается прибылью по срочной, или наоборот.

В данной работе будут рассмотрены особенности использования опционов и механизм их торговли.

АНАЛИЗ МЕХАНИЗМА ТОРГОВЛИ ОПЦИОНАМИ

Анализ механизма торговли опционами проводят, основываясь на следующих основных понятиях:

• уязвимости;

• динамическом поведении портфеля опционов;

• отношении между стоимостью опциона и его исходным активом;

• трех инструментах, относящихся к рынкам валютных опционов:

- "стрэддл" (двойной опцион, стеллаж),

- "туннели",

- вертикальные отклонения.

Таблица 1.

Влияние уязвимости:

(опцион "колл" – долл. США/фр. франк срок:1 месяц)

| Уязвимость | Премия, %* |

| 10% 13% 16% | 2,16 3,26 4,38 |

* Пример премий традиционно вычисляется на основе формул, которые вытекают из модели Блэка–Скоулза.

Заметим, что нет линейных отношений между колебаниями уязвимости и премии: уязвимость увеличилась от 60% (с 10% до 16%), цена опциона повысилась более чем в два раза.

Уязвимость играет важнейшую роль при определении цены опциона, так как она является единственной недоступной наблюдению переменной величиной (все другие параметры для исчисления премии известны: цена совершения, дата совершения, процентный дифференциал, спот-курс или форвардный курс).

Рынок опционов: рынок уязвимостей. Как было отмечено, неявная уязвимость не может использоваться в качестве инструмента для преждевременного измерения будущей уязвимости цен исходного актива (эмпирические проверки показали различия и несоответствия между неявной и исторической уязвимостями). Следовательно, решения принимаются благодаря прогнозируемой уязвимости.

Своими интервенциями на рынке опционов операторы выбирают позицию по отношению к уязвимости. Операторы, которые прогнозируют повышение уязвимости, выбирают "длинную" позицию по отношению к уязвимости, покупая контракты опционов. Наоборот, если они прогнозируют снижение уязвимости, то продают без покрытия опционы "колл" или "пут" и находятся в "короткой" позиции. Рынок опционов, таким образом, является рынком, где "сырьем" для обмена служит уязвимость или, точнее, прогнозы уязвимости.

Рис. 2. Величина дельты

Опцион "колл", срок 1 месяц, цена совершения – 5,5.

Пример. Дельта 0,65 по опциону "колл" ф.ст./доллар на сумму 50 000 фунтов равняется эквивалентной позиции 32 500 фунтов на спото-вом рынке.

Оператор использует дельту, чтобы следить за своей позицией: расчетом дельты он определяет свою эквивалентную позицию для каждой валюты, для каждой акции. Чтобы на него не влияли колебания цены исходного актива, он хеджирует свою позицию тем, что приобретает противоположную позицию на спотовом или на форвардном рынках. Это управление нейтральной дельтой позволяет иммунизировать позицию от возможных колебаний цены исходного актива.

Продавец такого опциона "колл" является потенциальным продавцом 50 000 ф.ст., который купит 32 500 фунтов на спотовом рынке для того, чтобы исключить свой моментальный валютный риск.

Однако портфель, для которого применяется управление посредством нейтральной дельты, никогда полностью не покрыт, потому что эта дельта сама является функцией остальных переменных модели.

Таким образом, дельта постоянно меняется. Только постоянный расчет ее величины и постоянная корректировка валютной позиции позволяют оптимальное хеджирование. Следовательно, было бы идеально изменять хедж при любом малейшем изменении одного из параметров.

На практике операторы управляют нейтральной дельтой в дискретном масштабе времени: они изменяют степень хеджирования, когда колебания цены исходного актива выходят за предварительно фиксированные пределы. Для этого они используют гамму.

Дельта изменяется под влиянием изменений исходного актива. Деформацией дельты является гамма (математическая производная дельты по отношению к цене исходного актива, и, следовательно, вторая производная премии по отношению к исходному активу).

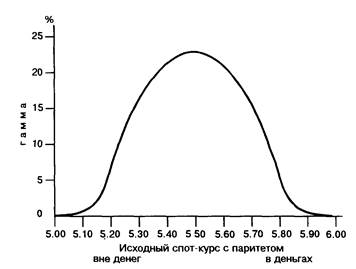

Длинная позиция по опционам (когда опционов "колл" больше, чем опционов "пут") выражается положительной гаммой. Наоборот, короткая позиция (опционы "пут" > "колл") выражается отрицательной гаммой. Рис. 3 иллюстрирует изменение гаммы в зависимости от цены исходного актива.

Таким образом, гамма приближается к нулю для опционов, которые очень "вне денег" или "в деньгах". Гамма (или ее абсолютная величина в случае, когда она отрицательна) имеет максимальную величину для опционов "с паритетом".

Гамма портфеля равна алгебраической сумме гамм составляющих его опционов.

Этот параметр диктует корректировки дельты:

• близкая нулю гамма означает, что колебания цены исходного актива имеют только ограниченное влияние на дельту и что, следовательно, не надо корректировать настоящие позиции для поддержания дельты на желаемом уровне;

• наоборот, высокая абсолютная величина гаммы (опционы с паритетом) принуждает операторов постоянно наблюдать за степенью хеджирования. На самом деле трудно управлять позицией опционов с паритетом, так как высокая гамма означает, что дельта сильно нестабильна и значительно колеблется в случае больших изменений цены исходного актива.

Рис. 3. Кривая гаммы

Опцион "колл", срок 1 месяц, цена совершения – 5,50

Стратегии, четко основанные на прогнозировании уязвимости, называются стратегиями гаммы. Самая известная из них называется "стрэддл" ( straddle – двойной опцион, стеллаж). Покупка "стрэддл" заключается в покупке опциона "колл" и опциона "пут" с одинаковой ценой совершения и с одинаковым сроком: если курс уязвим и отклонится от цены совершения на сумму, превышающую вдвое премию (повышение или понижение), совершение одного или другого опциона приведет к выгодной позиции.

Все стратегии гаммы включают еще один важный показатель – тету портфеля.

Рис. 4. Тета и курс акции

Тета измеряет чувствительность премии опциона на протяжении времени (эрозия времени), и все остальные факторы остаются одинаковыми. Таким образом, с математической точки зрения она соответствует первой производной функции для оценки премии по отношению к времени.

По определению, тета купленного опциона всегда отрицательна, так как со временем чем больше снижается фактор времени опциона, тем ниже оплачиваемая премия (при прочих равных условиях).

Наоборот, тета проданного опциона положительна: вероятность невыгодного совершения для продавца снижается на протяжении времени.

Когда опцион с паритетом, фактор времени максимален и, следовательно, абсолютная величина теты также максимальна.

Оплачиваемая премия для опциона, который сильно "вне денег", будет очень низка: таким образом, фактор времени мало влияет на такого рода опцион и тета приближается к нулю. Фактор времени влияет больше на опцион "в деньгах".

Тета портфеля равняется сумме тет опционов, которые входят в данный портфель.

Тета и гамма какого-нибудь портфеля опционов с одинаковым сроком имеют противоположные знаки. Все стратегии гаммы основаны на арбитраже между нестабильностью цен и течением времени. Чем больше опцион приближается к сроку совершения, тем меньше фактор времени, в конце он полностью нейтрализуется. Таким образом, больше, чем 2/3 премии потеряны в последней трети существования опциона.

Эта последняя характеристика позволяет покрывать покупкой контрактов опционов на трехмесячный срок торговые доходы на двухмесячный срок (например, экспорт) путем продажи контракта в этот последний срок, чтобы использовать фактор остаточного времени. Управляющие портфелями опционов также могут решить продать некоторые опционы пока они еще не слишком упали в цене, и этим "продлить" свою позицию.

Вега представляет собой чувствительность премии с неявной уязвимостью.

Стоимость опциона есть возрастающая функция неявной уязвимости.

Когда опцион с паритетом, повышение неявной уязвимости максимально влияет на стоимость опциона. Таким образом, стратегия веги является позицией по отношению к рыночному прогнозированию уязвимости. Рынок опционов основан на прогнозировании уязвимости, и вега является инструментом для измерения уязвимости.

Таким образом, динамическое ведение заключается не только в наблюдении за простыми позициями, а также в выполнении «изощренных программ»: спекулятивные игры на повышение или понижение на основе вертикальных отклонений, спекулятивные сделки на уязвимости с горизонтальными отклонениями, отклонениями "бабочка" и "стрэнгл"[1].

Прогнозирование тенденции (повышение или понижение курса акции, курса валюты, процентной ставки) состоит в разработке таких основных направлений валютной стратегии, как:

• покупка опциона "колл" или продажа опциона "пут" (прогнозирование повышения);

• продажа опциона "колл" или покупка опциона "пут" (прогнозирование понижения);

• синтетические опционы "колл" и "пут";

• вертикальные отклонения при повышении и понижении.

Прогнозирование уровня уязвимости:

• покупка "стрэддл" или "стрэнгл" (прогноз сильной уязвимости);

• продажа "стрэддл" или "стрэнгл" (прогноз слабой уязвимости);

• отклонения "бабочка";

• горизонтальные отклонения.

Стратегии арбитража:

• вертикальные и горизонтальные отклонения на показателях опционов;

• календарные и диагональные отклонения.

Таблица 2 .

Рынки опционов

(котировка от 30 марта 1990 г.)

Валютные опционы

долл./франк

К этим двум уже классическим инструментам на рынках опционов ("стрэддл" и "туннели") надо добавить вертикальные отклонения. Поскольку "стрэддлы" основаны на прогнозировании уязвимости, а туннели позволяют хеджировать от противоположной тенденции курсов, то вертикальные отклонения являются операциями, позволяющими получить ограниченную прибыль в случае соответствующей прогнозам эволюции курсов и потерпеть только ограниченную потерю в случае невыгодной эволюции. Применение этой стратегии выражается покупкой и продажей опционов ("колл" или "пут") с одинаковой датой совершения, но разными ценами. Таким образом, вертикальное отклонение выражается разными рыночными котировками цен совершения.

ЗАКЛЮЧЕНИЕ

Совершение валютных операций для получения прибыли осуществляется в более широких масштабах, чем для обеспечения торговых и финансовых отношений. Игра на повышение или понижение курса в расчете на прибыль относится к спекулятивной деятельности в этой сфере. Именно она определяет движение валютной конъюнктуры. Спекулятивный элемент в функционировании валютного рынка преобладает. Свыше 90% сделок через определенное время компенсируются совершением противоположной операции, в ходе чего реализуется курсовая прибыль (убыток). При этом основной объем торговли валютой приходится на межбанковский сектор. Широкую сферу финансового бизнеса в межбанковском обороте представляет собой опционная торговля валютой.

На свободном межбанковском рынке нет обязательной для биржи стандартизации, в связи с чем в практику торговли внедряются типы сделок, имеющие дополнительную привлекательность для торговцев.

Один из типов таких сделок предполагает отсутствие в контрактных условиях опциона указания на ставку, по которой покупателю опциона будет обменена валюта. Вместо этого ему предоставляется право обменять валюту по наибольшей ставке из всех зарегистрированных в течение срока действия опциона.

Другой тип сделки заключается в том, что покупателю опциона также может быть предоставлено право на обмен (покупку или продажу в зависимости от вида опциона) по средней ставке, вычисленной за весь срок действия валютного опциона.

В соответствии с еще одним типом сделки условия опциона могут предусматривать автоматическую реализацию опциона, если ставка достигла заранее установленного уровня.

Особенностью валютных put-опционов и call-опционов является то, что они эквивалентны. Приобрести право на обмен одной валюты на другую по фиксированной ставке можно двумя способами: купить put-опцион на обмен первой валюты на вторую или call-опцион на обмен второй валюты на первую.

Срочные сделки с валютой могут иметь самые сложные конструкции, как и сделки с контрактами на реальные товары.

В связи с расширением внебиржевой торговли валютой снижается роль валютных бирж, отсчет деятельности которых можно вести с середины XVI в., когда началась торговля иностранными векселями на Королевской бирже в Лондоне. В период между двумя мировыми войнами в XX в. валютный рынок особенно интенсивно развивается, появляются новые виды операций, совершать которые удобнее было на межбанковском или клиентском рынке. Валютные биржи начали терять свое значение. С переносом части срочных операций с валютой на специализированные финансовые биржи обороты валютных бирж еще более снизились. Тем не менее в ряде стран именно на валютных биржах устанавливается официальный валютный курс. Биржевые котировки служат основой расчетов банков с клиентами и между собой и ориентиром для операций за пределами времени работы бирж. Однако не во всех странах официальные котировки определяются при участии валютных бирж. Такие биржи отсутствуют в США, Великобритании и Швейцарии.

Несмотря на то, что межбанковский валютный рынок считается достаточным, а перспективы функционирования валютных бирж подвергаются сомнению, активная торговля фьючерсными контрактами на валюту происходит на Международной валютной бирже в Чикаго, где существует также Биржа индексов и опционов, на которой заключаются контракты на валюту. Крупным центром срочной торговли валютой является Лондонская международная финансовая фьючерсная биржа (ЛИФФЕ). Контракты на срок по валюте продаются через Филадельфийскую биржу. Финансовое подразделение по торговле контрактами на валюту есть на Нью-йоркской хлопковой бирже и на срочной Нью-йоркской фьючерсной бирже (НИФЕ).

В Италии, Нидерландах, Германии, Франции и Австрии функционируют традиционные валютные биржи. Существует валютная биржа и в России: она способствует организации валютного рынка. Одна из важнейших задач ее деятельности – развитие современных инструментов торговли валютой и страхование валютных рисков.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Агарков М. М. Учение о ценных бумагах.– М.: Финстатинформ, 1993.

2. Алексеев М. Ю. Государственные ценные бумаги и практика их размещения в США//Деньги и кредит. – 1992. – № 6.

3. Алексеев М. Ю. Рынок ценных бумаг.– М.: Финансы и статистика, 1992.

4. Алехин Б. И. Рынок ценных бумаг: Введение в фондовые операции. – М.: Финансы и статистика, 1991.

5. Астахов В. П. Ценные бумаги. – М.: Аксамит, 1995.

6. Белов В. А. Ценные бумаги: вопросы правовой регламентации: Учебное пособие для вузов. – М.: МГУ, 1993.

7. Биржевая деятельность: Учебник для вузов /Под ред. А. Г. Грязновой и др.– М.: Финансы и статистика, 1995.

8. Введение во фьючерсы и опционы. – СПб.: Диалог-Инвест, 1993.

9. Лавров А. М. Проблемы рынка ценных бумаг и фондовых биржевых структур: вопросы теории и практики. – Кемерово: Книжное издательство, 1993.

10. Носкова И.Я. Валютные и финансовые операции: учебник для вузов. – М.: Финансы, ЮНИТИ, 1998.

11. Павлов С. В. Фондовая биржа и ее роль в экономике современного капитализма. – М.: Финансы и статистика, 1991.

12. Развитие финансового рынка//Вопросы экономики. – 1992. – № 9.

13. Рынок ценных бумаг и его финансовая структура: Учебное пособие / Под ред. В. С. Торкановского. – СПб.: Комплект, 1994.

14. Сборник законодательных актов Российской Федерации по ценным бумагам. – М., 1995.

15. ТабановД. Н. Акции и биржа. М.: Нова-пресс, 1991.

16. Фельдман А. А. Государственные ценные бумаги.– М.: Инфра-М, 1995.

17. Финансы и кредит: Учебник/Авт. коллектив под руководством А. Ю. Козака. – Екатеринбург: ПИПП, 1994.

[1] "Стрэнгл" является вариантом операции "стрэддл". Покупка "стрэнгл" заключается в покупке опциона "колл" и "пут" с одинаковым сроком, но с различными ценами совершения. Цель – снизить первоначальную сумму инвестиций, т.е. сумму оплачиваемых продавцу премий.

[2] "Колл" – опцион покупателя; "пут" – опцион продавца.

ПОВОЛЖСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Кафедра ____________________________________

Учебная дисциплина: Ценные бумаги и биржевое дело

Реферат

Механизм торговли опционами

факультет 0610 - государственное и муниципальное управление

Саратов 2000

Содержание

| Введение………………………………………………………….. | 3 |

| 1. АНАЛИЗ МЕХАНИЗМА ТОРГОВЛИ ОПЦИОНАМИ…………….. 1.1. Уязвимость в механизме торговли опционами………………... 1.2. Динамическое хеджирование позиции опциона……………….. 1.3. Отношение между стоимостью опциона и исходным активом…………………………………………………………………. 2. ИНСТРУМЕНТЫ РЫНКА ВАЛЮТНЫХ ОПЦИОНОВ…………… 3. ВАЛЮТНЫЕ РИСКИ И МЕТОДЫ ИХ СТРАХОВАНИЯ…………. | 4 4 7 12 14 17 |

| Заключение…………………………………………………….... | 20 |

| Список использованной литературы……………………………… | 22 |

ВВЕДЕНИЕ

Опционы, широко распространенные на фондовой бирже, сначала использовались в качестве инструментов, оборот которых обслуживался срочными товарными биржами. Срочные биржевые операции прежде всего были связаны с оптовой заочной торговлей реальным товаром. В настоящее время предметом торговли с помощью фьючерсов и опционов стали ценные бумаги, индексы, долговые обязательства и валюта. Процесс формализации торговли привел к появлению типовых соглашений, стандартизированных по качеству, количеству, срокам и местам поставки биржевых ценностей, получивших название срочных контрактов. Одновременно была введена система гарантийных взносов (вкладов в фонд биржи или платы представителю биржи) на случай невыполнения условий контрактов сторонами.

Срочный рынок – рынок срочных контрактов, т.е. соглашений контрагентов о будущей поставке реального товара или финансового инструмента, которые в данном случае являются базовыми активами. Инфраструктура срочного рынка представлена биржами, внебиржевыми электронными системами, брокерскими и дилерскими компаниями.

В основе фьючерсного контракта лежат обязательства по поставке или покупке реального товара, однако высокая степень стандартизации контрактов позволяет продавцам и покупателям перекладывать эти обязательства друг на друга в ходе торговли фьючерсными контрактами, т.е. правами на товар. В большинстве случаев фьючерсные сделки завершаются досрочным зачетом обязательств путем совершения обратной сделки на равную сумму.

При помощи опционов на фьючерсные контракты риск по текущей или будущей позиции может быть уменьшен и даже сведен на нет фьючерсными и опционными позициями. Срочное покрытие валютного риска заключается в купле-продаже иностранной валюты на срок с последующим совершением обратной операции, когда убыток по основной наличной сделке покрывается прибылью по срочной, или наоборот.

В данной работе будут рассмотрены особенности использования опционов и механизм их торговли.

АНАЛИЗ МЕХАНИЗМА ТОРГОВЛИ ОПЦИОНАМИ

Анализ механизма торговли опционами проводят, основываясь на следующих основных понятиях:

• уязвимости;

• динамическом поведении портфеля опционов;

• отношении между стоимостью опциона и его исходным активом;

• трех инструментах, относящихся к рынкам валютных опционов:

- "стрэддл" (двойной опцион, стеллаж),

- "туннели",

- вертикальные отклонения.

Дата: 2019-07-30, просмотров: 310.