В условиях рыночных отношений успех в конкурентной борьбе и устойчивое финансовое состояние предприятия в значительной мере обусловлены возможностью обеспечения уровня издержек не выше среднеотраслевого. Снижение издержек:

1. является важнейшим источником роста прибыли предприятия, а следовательно и увеличения размера средств, направляемых на расширение, техническое перевооружение производства, разработку и внедрение новых видов продукции.

2. обеспечивает возможность уменьшения цен на изделие, а это важнейшие условие успешной конкурентной борьбы на рынке. При наличии конкуренции побеждает тот, кто может предложить на рынке товар лучшего качества по более низким ценах. Снижение цен позволяет предприятию привлечь большее число покупателей, занять большую долю на рынке и увеличить общую массу прибыли за счет роста объема продаж.

3. Уменьшает потребность в оборотных средствах, что позволяет увеличить расходы на производственные и социальные нужды предприятия.

Возможности снижения издержек производства выделяются и анализируются по двум направлениям: по источникам и факторам.

Под источниками понимаются затраты, за счет экономии которых могут быть снижены издержки производства. Основные источники снижения издержек производства:

- снижение расхода сырья, материалов, топлива, энергии на единицу продукции.

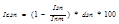

где Iн – индекс изменения норм расхода сырья на единицу продукции; Iц – индекс цен на сырье и материалы; dмз – доля материальных затрат в себестоимости.

- уменьшение размера амортизационных отчислений на единицу продукции.

- снижение расходов заработной платы на единицу продукции.

Iпт – индекс производительности труда; Iзп – индекс динамики з/пл; dзп – доля з/пл. в себестоимости.

- сокращение административно-управленческих расходов.

- ликвидация производственных расходов и потерь.

Факторы – это технико-экономические условия, под влиянием которых изменяются издержки. Факторы бывают внутрипроизводственные и внепроизводственные.

На величину издержек оказывают влияние изменение цен на сырье и материалы. При увеличении цены – издержки возрастут, и наоборот.

Внутрипроизводственные факторы – которые могут управляться со стороны предприятия.

При анализе и планировании снижения издержек производства наибольшее значение имеют следующие группы внутрипроизводственных факторов:

- повышение технического уровня производства;

- совершенствование организации производства и труда;

- изменение объема производства.

Внепроизводственные – те на которые предприятия не могут оказать влияние (розничные цены на сырье, материалы, оборудование, ставки налогов и отчислений, природные факторы).

Сущность прибыли и ее виды.

Главной целью предприятия является максимизация прибыли производственно хозяйственной деятельности, она представляет собой чистый доход предприятия. В условиях рыночной экономики прибыль является?

1) Одним из важнейших источников накопления и пополнения доходной части государственных и местных бюджетов.

2) Источником самофинансирования развития предприятия.

3) Основой принятия инвестиционных решений и инновационной деятельности предприятия.4) Источником удовлетворения материальных интересов членов трудового коллектива и собственника предприятия.

Прибыль представляет собой разность между валовым доходом (выручкой от реализации продукции) и общими издержками.

Пр=ВД-Иобщ.

Различают: бухгалтерскую прибыль – разность между валовым доходом и бухгалтерскими (явными) издержками

БПр=ВД-Ибух.

Чистый доход предприятия, остающийся после вычитания из валового дохода величины экономических издержек представляет собой экономическую прибыль.

ЭПр=ВД-Ибух-Инеяв.,

т.е предприятие получит экономическую прибыль, когда его валовой доход превышает сумму явных бухгалтерских и неявных издержек, т.е.

ВД>(Ибух.+Инеяв)

В случае когда валовой доход равен экономическим издержкам ВД=Иэк., т.е. экономическая прибыль =0, предприятие получает нормальную прибыль. Это неявные издержки, обусловленные использованием собственных ресурсов предприятия, т.е. прибыль, которую владелец мог бы получить вложив свои ресурсы в лучшие из всех прочих худших альтернативных предприятий.

Общая сумма получаемой прибыли называется балансовой прибылью и включает в себя:

1) Прибыль от реализации готовой продукции, работ (выручка от реализации без налогов минус полная себестоимость этой продукции).

2) Прибыль от реализации основных средств.

3) Прибыль от реализации прочих активов.

4) Внереализационная прибыль – доходы от внереализационных операций уменьшенные на сумму расходов по этим операциям.

С 1.02.2001г. изменен порядок распределения балансовой прибыли. Размер отчислений в республиканский бюджет равен 3 % от прибыли, которая остается после уплаты налогов и других обязательных платежей в республиканский, местный бюджет и формирования фонда накопления.

25. Рентабельность: сущность, виды и методика расчета.

Предприятие осуществляющее производственно-хозяйственную деятельность заинтересовано не только в наибольшей массе прибыли но эффективности использования вложенных в производство средств. Эффективность характеризуется размером прибыли, получаемой предприятием на 1 рубль капитала, на 1 рубль оборота, на 1 рубль инвестиций. Эти показатели получают показатели рентабельности и могут выражаться как в абсолютных, так и в относительных величинах. Рентабельность рассчитывается по следующим формулам:

Ра = Пр/Аi; Ро=Пр/Аi, где Ра – рентабельность выраженная в абсолютных значениях, кап./рубль; Ро – рентабельность выраженная в относительных значениях, %. Пр – прибыль предприятия, Аi – количество средств i-го вида.

Рентабельность капитала характеризуется величиной прибыли, полученной предприятием на 1 рубль вложенного капитала. Ра=Пр/(Кф+ОС); Ро=Пр/(Кф+ОС)*100, где Кф – среднегодовая стоимость основного капитала фондов, руб., ОС – средний остаток оборотных средств, руб;

Виды рентабельности капитала:

1. Рентабельность производства – отношение прибыли к сумме среднегодовой стоимости фондов и нормируемых оборотных средств. Ра=Пр/(Кф+ОСн); Ро=Пр/(Кф+ОСн)*100, где Осн – средний остаток нормированных оборотных средств, руб.

2. Рентабельность номинального собственного капитала. Характеризуется размером уставного фонда предприятия. Ра=Пр/Уф; Ро=Пр/Уф*100, Уф – номинальный собственный капитал (уставный фонд), руб.

3. Рентабельность собственного капитала по балансу. Собственный капитал по балансу представляет сумму номинального собственного капитала резервных фондов и переноса прибыли за вычетом переноса убытков. Под переносом прибыли и убытков понимается отнесение отдельных видов затрат и расходов текущего периода на результаты производственно-хозяйственной деятельности предыдущего и последующего периода. Ра = Пр/Ск, Ро = Пр/Ск*100, Ск – собственный капитал по балансу.

4. Рентабельность суммарной величины капитала по балансу:

Ра=Пр/(Ск+Зк); Ро=Пр/(ск+Зк)*100, где Зк – заемный капитал, руб.

5. Показатель рентабельности текущих затрат – рентабельность продукции. Ра=Пр/Тз; Ро=Пр/Тз*100, где Тз – полная себестоимость продукции (текущие затраты), руб.

6. Рентабельность оборота – характеризует удельный вес прибыли в доходе предприятия от реализации продукции на товарном рынке Ра=Пр/О, Ро=Пр/О*100, О – общая сумма оборота, руб.

Между рентабельностью капитала и рентабельностью оборота существует количественная взаимосвязь. Рентабельность капитала представляет собой произведенное число оборотов кап. (Ко) на рентабельность оборота Р=Ко*Ро.

Дата: 2019-07-30, просмотров: 326.