В практике российских предприятий используют следующие показатели рентабельности:

Рентабельность производства ( R ) - это отношение балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов (ОФ) и оборотных средств (ОбФ).

Общую рентабельность (рентабельность предприятия) определяют как отношение балансовой прибыли к средней стоимости основных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравненным к ним затратам отражает доходность предприятия.

Общая рентабельность определяется по формуле:

Ро =Пб /Ф*100% ,

где Ро - общая рентабельность,

Пб – общая сумма балансовой прибыли,

Ф – среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств.

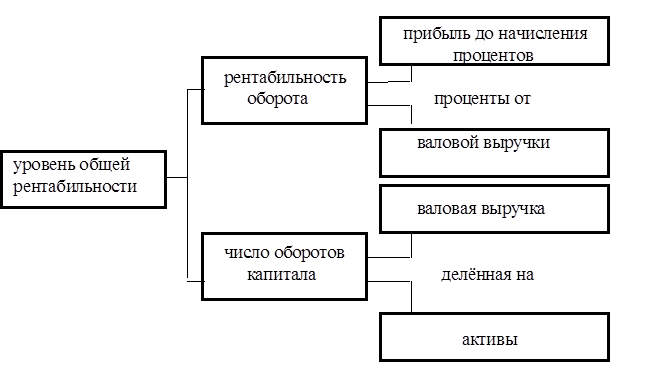

Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие организации, исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

Роб. = Пн.п.*100 / В,

где Роб. – рентабельность оборота,

Пн.п. – прибыль до начисления процентов,

В – валовая выручка.

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Чоб.к.= В / А,

где Чоб.к. – число оборотов капитала,

В – валовая выручка,

А – активы.

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала. В итоге уровень общей рентабельности определяется по следующей формуле:

Уо.р.= Роб * Чоб.к.,

где Уо.р. – уровень общей рентабельности,

Роб. – рентабельность оборота,

Чоб.к. – число оборотов капитала.

Иначе говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала (активов), равняется прибыли до начисления процентов, умноженной на 100% и деленной на активы.

Связь между тремя ключевыми индикаторами представлена в следующей схеме:

Схема 1.

Показатели рентабельности продукции отражают эффективность текущих затрат (в отличие от показателя общей рентабельности, характеризующего эффективность авансированного капитала) и исчисляются как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции:

Ррп =Прп /С*100%,

где Ррп – рентабельность продукции;

Прп – прибыль от реализации продукции;

С - полная себестоимость реализованной продукции.

Рентабельность конкретного вида продукции зависит от цен на сырье, качества продукции, производительности труда, материальных и других затрат на производство.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Рентабельность вложений предприятия - это показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности вложений предприятия выделяют 5 основных:

1.Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1 руб. имущества предприятия, то есть насколько эффективно оно используется.

2.Рентабельность вложений по чистой прибыли;

3.Рентабельность собственных средств, позволяющая установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

4.Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5.Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Это, прежде всего, совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах. Это повышение эффективности использования ресурсов организациями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений. Это индексация оборотных средств и четкое определение источников их формирования.

Доходность капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.:

Рк=БП/SК; Рк=Прп/SК; Рк=ЧП/SК

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит, как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов.

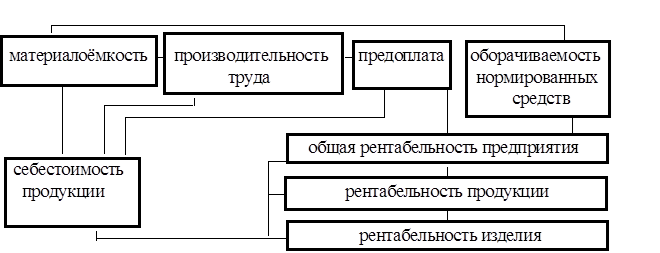

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей – факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции (см. схему 2).

Схема 2.

Дата: 2019-07-31, просмотров: 343.