В соответствии с действующим законодательством все физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, облагаются подоходным налогом (или оплачивают патент, фиксированная плата за который заменяет подоходный налог). Льгот по подоходному налогу индивидуальных предпринимателей действующим законодательством не предусмотрено.

В зависимости от вида деятельности индивидуальные предприниматели могут быть также объектами налогообложения по налогу на:

реализацию горюче-смазочных материалов (по ставке 25% от суммы реализации горюче-смазочных материалов в денежном выражении без налога на добавленную стоимость);

приобретение автотранспортных средств (если индивидуальный предприниматель приобретает автотранспортное средство путем купли-продажи, мены или лизинга).

Налог на приобретение автотранспортных средств отчисляется от продажной цены (без налога на добавленную стоимость и акцизов) по ставкам:

грузовые автомобили, пикапы и легковые автомобили - 20 %;

прицепы и полуприцепы - 10 %.

Индивидуальные предприниматели освобождены от целого ряда налогов, которыми облагаются коммерческие организации, в том числе налога на добавленную стоимость, налога на прибыль, налога на имущество предприятий, налога на пользователей автомобильных дорог, 'транспортного налога, сбора на нужды образовательных учреждений (даже в случае использования наемного труда).

Индивидуальные предприниматели несут обязанности по взносам в следующие внебюджетные фонды:

Пенсионный фонд;

Фонд обязательного медицинского страхования;

Фонд социального страхования Российской Федерации (на добровольной основе, а в случае использования наемного труда - в обязательном порядке);

Государственный фонд занятости населения (в случае использования наемного труда).

Порядок уплаты и тарифы страховых взносов зависят от того, использует ли индивидуальный предприниматель наемный труд в своей деятельности. Обязательные отчисления индивидуального предпринимателя в Пенсионный фонд составляют 5 % от совокупного дохода. Однако если он использует труд наемных работников, занятых в основной деятельности или в личном хозяйстве (домашняя работница, личный секретарь, шофер, охранники, сторожа, воспитатели и др.), то он, так же, как коммерческая организация, на основании трудовых договоров (контрактов) должен уплачивать дополнительно страховые взносы в размере 28 % к начисленной оплате труда и 1 % с заработка работника.

Взносы в Фонд обязательного медицинского страхования установлены на уровне 3,6% от совокупного дохода.

Взносы в Фонд социального страхования Российской Федерации и в Государственный фонд занятости населения установлены соответственно в размере 5,4 % и 1,5 % от начисленной оплаты труда. Тариф страховых взносов в Фонд социального страхования Российской Федерации для граждан, использующих труд наемных работников в личном хозяйстве,

установлен в размере 5,4 % от начисленной оплаты труда по всем основаниям.

Сроки налоговых платежей в бюджет и уплаты взносов во внебюджетные фонды Российской Федерации регулируются законодательством. Страховые взносы могут быть перечислены в порядке безналичных расчетов, а также путем внесения наличных денег в банк или почтовым переводом на транзитные счета исполнительных органов фондов.

Страховые взносы уплачиваются 1 раз в месяц в срок, установленный в трудовых договорах для расчетов по оплате труда. Индивидуальным предпринимателям следует контролировать сроки и размеры этих платежей. Недоимки по платежам взыскиваются в судебном порядке. Кроме того, к плательщику, нарушившему порядок начисления, перечисления средств и представления финансовой отчетности, применяются штрафные санкции.

Налогообложение предпринимателей налоговыми органа ми производится на основании:

представляемых в установленные законом сроки деклараций о доходах и расходах и других документов и сведений, подтверждающих достоверность представленных данных, в том числе книг учета доходов и связанных с ними расходов;

сведений, представляемых предприятиями, учреждениями, организациями и гражданами о полученных предпринимателем доходах, в том числе обороты по расчетному и другим счетам в банке и других кредитных учреждениях;

результатов обследования налоговыми органами граждан, занимающихся предпринимательской деятельностью, и имеющихся сведений о доходах налогоплательщиков.

Декларации о доходах подаются:

в начале деятельности (за первый месяц деятельности) - в 5-дневный срок по истечении месяца, в котором появился источник дохода;

при прекращении деятельности - в 5-дневный срок со дня прекращения существования источника дохода;

за год - не позднее 1 апреля -года, следующего за отчетным.

Декларация представляется в налоговые органы по месту деятельности либо по месту постоянного жительства. В том случае, если деятельность осуществляется в определенном месте (например, где имеется служебное или производственное помещение), декларация подается в налоговый орган по месту нахождения помещения. При подаче итоговой декларации по окончании отчетного года в декларации требуется

указать сведения о всех доходах, а не только о полученных от предпринимательской деятельности.

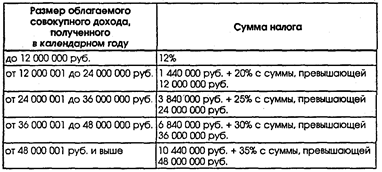

Сумма подоходного налога исчисляется от облагаемого совокупного годового дохода. В соответствии с Федеральным законом "0 внесении изменений в статью 6 Закона Российской Федерации "0 подоходном налоге с физических лиц" от 5 марта 1996 г № 22-ФЗ с 1 января 1996 г установлены размеры подоходного налога в зависимости от облагаемого совокупного дохода (табл.1). Указанные ставки подоходного налога подтверждены на 1997 г. Федеральным законом от 10 января 1997 г № 11-ФЗ.

Таблица 1

Размер подоходного налога в зависимости

|

от облагаемого совокупного дохода

Для исчисления подоходного налога совокупный (чистый) годовой доход уменьшается на суммы, соответствующие доходам, не подлежащим налогообложению, согласно ст. 3 Закона Российской Федерации "0 подоходном налоге с физических лиц". К ним относятся:

1) сумма дохода, не превышающая за каждый полный месяц отчетного периода величину кратную размеру минимальной оплаты труда. Коэффициент кратности может иметь значения 1, 3 или 5 в зависимости от права предпринимателя на льготу в соответствии со ст. 3 Закона Российской Федерации "0 подоходном налоге с физических лиц". Указанный вычет

из совокупного дохода производится на основании поданного в налоговый орган заявления и документов, дающих право на получение льготы;

2) сумма документально подтвержденных расходов на благотворительные цели предприятиям, учреждениям и организациям культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из соответствующих бюджетов. Под благотворительностью следует понимать безвозмездное направление средств, не влекущее получение благотворителем материальной выгоды, оказание ему услуг или возникновение обязанностей по отношению к нему;

3) сумма расходов на содержание детей и иждивенцев в пределах установленного размера минимальной месячной оплаты труда за каждый месяц. Основанием служат заявление в налоговый орган и соответствующие документы, подтверждающие наличие детей и иждивенцев;

4) расходы на новое строительство или приобретение жилого дома, квартиры, дачи, садового домика на территории Российской Федерации, а также суммы, направленные на погашение кредитов и процентов по ним, полученных на эти цели в банках и других кредитных учреждениях. Эти расходы засчитываются в пределах 5000-кратного размера установленной законом минимальной месячной оплаты труда, учитываемой за год.

5) расходы по уплате 28% отчислений в Пенсионный фонд и 3,6% отчислений в Фонд обязательного медицинского страхования, исчисленные с чистого дохода предпринимателя (с учетом отчислений по перерасчету за истекший год, уплаченных в эти фонды до 1 апреля года, следующего за отчетным). Если уплаченная предпринимателем сумма превышает размер отчислений, соответствующих величине совокупного дохода, то из валового дохода исключаются взносы только в пределах расчетной величины. Если же сумма фактически уплаченных взносов меньше исчисленной суммы, то в расходы принимаются фактически уплаченные взносы. Сумма отчислений, уплаченная в виде авансовых платежей за следующий год, в расходы не принимается.

Налог уплачивается в следующем порядке:

в течение текущего года (до 15 июля, до 15 августа, до 15 ноября) плательщики вносят авансовые платежи по 1/3 годовой суммы налога, исчисленной по доходам за истекший год, а плательщики, впервые привлекаемые к уплате налога, - по 1/3 начисленного налога с предположительного дохода на текущий год;

уплата авансовых платежей налога производится на основании платежного извещения, вручаемого плательщику налоговым органом, исчислившим этот налог;

по истечении года налоговым органом исчисляется налог по совокупному годовому доходу, полученному от всех источников, включая доходы за любую выполненную работу на предприятиях, в учреждениях, организациях и у иных работодателей. Разница между суммой налога, уплаченной (удержанной) за отчетный год, и суммой налога, рассчитанной по фактическому совокупному годовому доходу, подлежит взысканию с плательщика или возврату ему налоговым органом не позднее 15 июля года, следующего за отчетным. Пересчет по фактически полученному совокупному доходу за истекший год должен быть закончен налоговыми органами не позднее 1 июля года, следующего за отчетным.

При начислении авансовых платежей в течение года или при увеличении ранее предъявленной суммы авансовых платежей налога платежное извещение должно быть вручено налогоплательщику не позднее чем за 15 дней до наступления очередного срока уплаты. Если платежное извещение не может быть вручено за 15 дней до наступления первого срока уплаты, налог уплачивается в оставшиеся сроки уплаты равными долями. При начислении авансовых платежей по истечении второго срока уплаты налог уплачивается равными долями в 2 срока по оставшемуся третьему сроку уплаты и через месяц после него. При начислении авансовых платежей по истечении последнего срока уплаты налог уплачивается через месяц после вручения платежного извещения.

В случае привлечения плательщика к уплате налога за предшествующие годы уплата налога производится равными долями в 2 срока: через месяц после вручения платежного извещения и через месяц после установленного срока уплаты.

При значительном увеличении или уменьшении дохода плательщика в течение года налоговый орган по его заявлению производит перерасчет авансовой суммы налога по срокам уплаты, которые еще не наступили.

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, имеют возможность строить свои взаимоотношения с бюджетом и внебюджетными фондами не на основе Закона Российской Федерации "0 подоходном налоге с физических лиц", а в соответствии с Федеральным законом Российской Федерации "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства". В этом случае подоходный налог на доход, полученный от предпринимательской деятельности, заменяется уплатой предпринимателем годовой стоимости патента, дающего

право осуществлять эту деятельность. Это право не распространяется на индивидуальных предпринимателей, имеющих совокупный валовой доход от своей деятельности за последние 12 месяцев свыше 100 000-кратного минимального размера оплаты труда.

Переход индивидуальных предпринимателей на работу по патенту производится по их заявлению в налоговый орган, которое подается не позднее чем за 1 месяц до начала очередного квартала по определенной форме. Решение о переводе индивидуального предпринимателя на упрощенную систему налогообложения, учета и отчетности или мотивированный отказ в этом выносится налоговым органом в 15-дневный срок со дня подачи заявления. Патент выдается сроком на 1 календарный год. Дубликат патента хранится в налоговом органе, При получении патента в налоговом органе индивидуальный предприниматель

должен предъявить для регистрации книгу учета доходов и расходов. В книге указываются фамилия, имя, отчество индивидуального предпринимателя, вид осуществляемой деятельности, местонахождение, номера расчетных и иных счетов, открытых в учреждениях банков. Налоговый орган на первой странице фиксирует регистрационный номер патента и дату его выдачи. На патент и книгу учета доходов и расходов распространяются правила обращения с отчетностью, установленные действующим законодательством Российской Федерации. При утрате патента он подлежит возобновлению налоговым органом с наложением на индивидуального предпринимателя штрафа, размер которого устанавливается органом государственной власти субъекта Российской Федерации.

Стоимость патентов утверждается органами государственной власти субъектов Российской Федерации по совместному предложению финансовых и налоговых органов на каждый вид предпринимательской деятельности. Расчет стоимости патентов на каждый год производится исходя из средних по территории соответствующего субъекта Российской Федерации данных о фактических средних суммах совокупного годового дохода по группе лиц, осуществляющих данный вид деятельности. Она должна соответствовать величине подоходного налога по ставке 30 % от среднего совокупного годового дохода. Поскольку средние размеры совокупного дохода физических лиц по конкретным видам деятельности могут из меняться, стоимости патентов могут быть пересмотрены не реже 1 раза в год. Граждане, осуществляющие одновременно несколько видов предпринимательской деятельности, должны оплачивать патент по каждому виду Выплата стоимости патента осуществляется индивидуальными предпринимателями ежеквартально с распределением платежей, которые устанавливаются органами государственной власти субъекта Российской Федерации. Годовая стоимость патента, уплаченная индивидуальным предпринимателем, полностью направляется в бюджет субъекта Российской Федерации.

Законом московского правительства от 16 октября 1996 г № 29 установлено, что индивидуальные предприниматели получают патент при предъявлении квитанции об уплате в бюджет г. Москвы 1/4 части годовой стоимости патента. Годовая стоимость патента для индивидуального предпринимателя в г. Москве составляет:

в 1-й год работы в качестве субъекта упрощенной системы налогообложения, учета и отчетности - величину, равную 12- кратному размеру минимальной месячной оплаты труда, установленной законодательством Российской Федерации на момент получения патента;

во 2-й год - величину, равную 24-кратному размеру минимальной месячной оплаты труда, установленной законодательством Российской Федерации на начало календарного года;

в 3-й и последующие годы - величину, равную 48-кратному размеру минимальной месячной оплаты труда, установленной законодательством Российской Федерации на начало календарного года. Оплата годовой стоимости патента должна производиться ежеквартально равными долями в сроки, указанные в патенте.

В случае если индивидуальный предприниматель отказывается от применения упрощенной системы налогообложения, учета и отчетности до истечения 3-летнего срока, он уплачивает в бюджет г. Москвы разницу между расчетной величиной стоимости патента за весь период деятельность, определенной из условия 3-го года, и фактически уплаченной стоимостью. При этом для расчета принимается размер минимальной месячной оплаты труда, действующий на момент подачи заявления об отказе от упрощенной системы налогообложения, учета и отчетности.

По истечении срока действия патента по заявлению индивидуального предпринимателя налоговый орган выдает патент на очередной (годичный) срок действия с регистрацией новой книги учета доходов и расходов. В соответствии с законодательством Российской Федерации индивидуальные предприниматели имеют право отказаться от работы по патенту и перейти на систему уплаты подоходного налога. Эта процедура осуществляется после подачи ими заявления в налоговый орган.

Контроль за правильностью и своевременностью уплаты в бюджет стоимости патента осуществляется налоговыми органами в соответствии с Законом Российской Федерации "0 Государственной налоговой службе РСФСР" от 21 марта 1991 г. М 943-1 (в редакции от 13 июня 1996 г) и другими законодательными актами. При утрате патента он подлежит возобновлению налоговым органом с соблюдением предусмотренных законодательством Российской Федерации условий и наложением штрафа. Учет доходов и расходов индивидуальными предпринимателями, перешедшими на упрощенную, систему, ведется в книге учета доходов и расходов. Согласно приказу Министерства финансов Российской Федерации от 15 марта 1996 г М 27 индивидуальные предприниматели учитывают свои расходы в соответствии с указаниями Инструкции Государственной налоговой службы Российской Федерации "О подоходном налоге с физических лиц" от 29 июня 1995 г. № 35.

Дата: 2019-07-31, просмотров: 351.