____________________________________________

наименование проекта

Сроки выполнения ____________ _____________

начало окончание

| Статьи | Всего | В т.ч. на | В т. ч. по кварталам | |||

| затрат | ... год | 1 | 2 | 3 | 4 | |

| Прямые расходы | ||||||

| Заработная плата Начисления на заработную плату Материалы Спецоборудование для научных работ Научные командировки Услуги сторонних организаций Прочие | ||||||

| Итого | ||||||

| Накладные расходы, в т. ч. заработная плата | ||||||

| Всего расходов, в т. ч. заработная плата | ||||||

| Итого по проекту | ||||||

______________________

Руководитель проекта

Главный бухгалтер

Проведение работ осуществляется в соответствии с договором с финансирующей организацией и техническим заданием.

В техническом задании указываются тема работы (название проекта, год, организация, в которой выполняется работа, исполнители, руководитель темы, сроки выполнения, стоимость работ, цель работы, имеющийся научный задел, ожидаемые результаты, их научно-техническая и практическая ценность, содержание работы (этапы), наименование этапов, сроки их выполнения, стоимость, результат и вид отчетности, перечень представляемой научной, технической и другой документации по окончании работ, рекомендации по использованию результатов.

Особое внимание нужно обратить на характеристику ожидаемых результатов и оценку имеющегося у разработчиков задела. Форма их изложения должна обеспечивать экспертизу результатов.

Завершение работ по проекту оформляется актом закрытия (промежуточного, годового этапа и т.п.).

Проекты, представленные на конкурс, проходят многоэтапную независимую экспертизу, по результатам которой выносится решение по объему финансирования проекта.

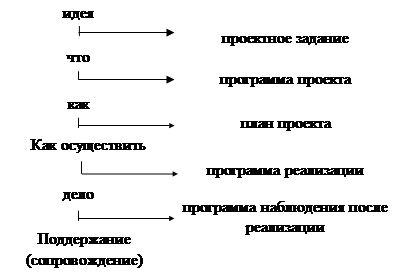

1.2 Этапы инновационного проекта.

Создание и реализация проекта включает следующие этапы:

1. Формирование инвестиционного замысла (идеи);

2. Исследование инвестиционных возможностей;

3. Подготовка контрактной документации;

4. Подготовка проектной документации;

5. Строительно-монтажные работы;

6. Эксплуатация объекта;

7. Мониторинг экономических показателей.

| |||

| |||

| |||

| |||

| |||

| |||

Рис 2. Этапы прохождения проекта

Все разделение проекта на этапы должно быть тщательно продумано. Одной из причин неудач в реализации проекта является нечеткая организация сотрудничества и согласованности внутри рабочей группы, а также между рабочей группой и организацией.

1.3. Этап инвестиционного замысла

Под этапом формирования инвестиционного замысла (идеи) понимается задуманный план действий. На этом этапе, прежде всего, необходимо определить субъекты и объекты инвестиций, их формы и источники в зависимости от деловых намерений разработчика идеи.

Субъектом инвестиций являются коммерческие организации и другие субъекты хозяйствования, использующие инвестиции.

К объектам инвестиций могут быть отнесены:

· Строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды), предназначенные для производства новых продуктов и услуг;

· Комплексы строящихся или реконструируемых объектов, ориентированных на решение одной задачи (программы). В этом случае под объектом инвестирования подразумевается программа – производство новых изделий (услуг) на имеющихся производственных площадях в рамках действующих производств и организаций.

В инвестиционном проекте используются следующие формы инвестиций:

· Денежные средства и их эквиваленты (целевые вклады, оборотные средства, ценные бумаги, например, акции или облигации, кредиты, займы, залоги и т.п.)

· Земля

· Здания, сооружения, машины и оборудование, измерительные и испытательные средства, оснастка и инструмент, любое другое имущество, используемое в производстве или обладающие ликвидностью

· Имущественные права, оцениваемые, как правило, денежным эквивалентом

Основным источников инвестиций являются:

· Собственные финансовые средства, иные виды активов (основные фонды, земельные участки, промышленная собственность и т.п.) и привлеченные средства

· Ассигнования из федерального, региональных и местных бюджетов

· Иностранные инвестиции, предоставляемые в форме финансового или иного участия в уставном капитале совместных организаций

· Различные формы заемных средств, в том числе кредиты, предоставляемые государством на возвратной основе, кредиты иностранных инвесторов

Этап – исследование инвестиционных возможностей – предусматривает:

· Предварительное изучение спроса на продукцию и услуги с учетом экспорта и импорта

· Оценку уровня базовых, текущих и прогнозных цен на продукцию (услуги)

· Подготовку предложений по организационно-правовой форме реализации проекта и составу участников

· Оценку предполагаемого объема инвестиций по укрупненным нормативам и предварительную оценку их коммерческой эффективности

· Подготовку исходно-разрешительной документации

· Подготовку предварительных оценок по разделам ТЭО, в частности оценку эффективности проекта

· Утверждение результатов обоснования инвестиционных возможностей

· Подготовку контрактной документации на проектно-изыскательские работы

1.4 Этап технико-экономического обоснования проекта

Как принято в международной практике, становление промышленного инвестиционного проекта начиная с обще идеи и заканчивая производством продукции, реализовывается путем прохождения трех фаз: предынвестиционной, инвестиционной и производственной.

Интенсивность интеллектуальной деятельности по продвижению проекта максимальная на этапе «Предварительного технико-экономического анализа» и на этапе «Технико-экономического обоснования» и снижается по мере продвижения проекта. Максимальные темпы освоения инвестиций на этапе строительства (или реконструкции, или перевооружения).

Содержание предынвестиционной фазы зависит от ряда факторов, важнейшими из которых, как показал анализ, являются: форма собственности предприятия, характеристика продукции, которая планируется к производству, наличие госзаказа на продукцию, масштаб инвестиционного проекта. В общем случае, предынвестиционная фаза состоит из трех стадий:

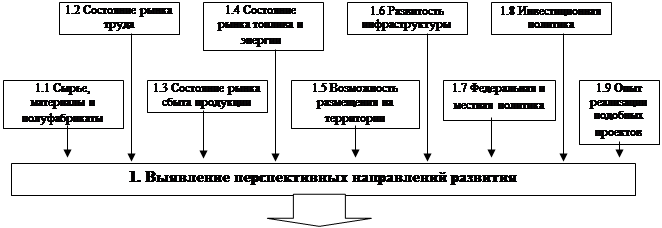

· определение (исследование) благоприятных условий (рис.3);

| |||

| |||

Рис. 3. Определение благоприятных условий

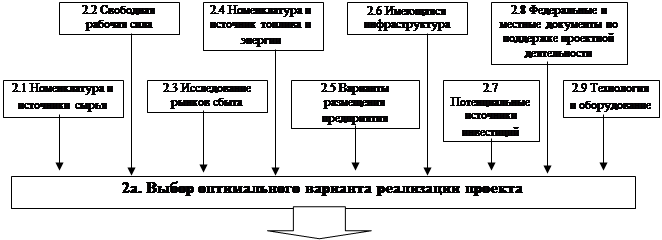

· предварительный технико-экономический анализ (анализ альтернативных вариантов и выбор направления проекта, формулировка проекта) (рис.4);

| |||||

| |||||

| |||||

Рис. 4. Предварительные технико-экономические исследования

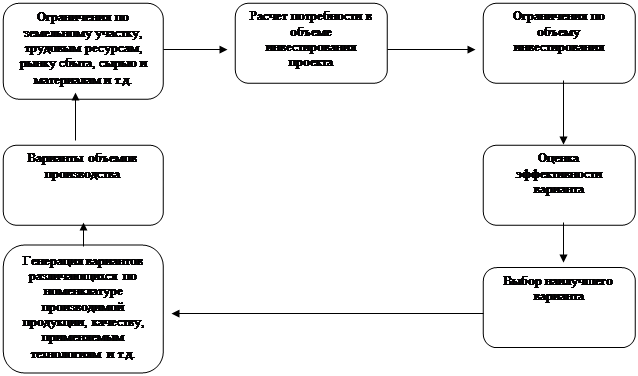

· технико-экономическое обоснование проекта (детальная оценка проекта) (рис.5).

| ||||

| ||||

| ||||

Рис. 5. Технико-экономическое обоснование

Для разных проектов детальность проработки по разным пунктам должна быть различна.

Исследование благоприятных условий

Как показывает изучение практики реализации предынвестиционной фазы, определение благоприятных условий для инвестирования является отправной точкой при реализации проекта. В странах с развитой рыночной экономикой проводятся значительные исследования в этом направлении государственными организациями. При этом анализируется, и предоставляется потенциальным инвесторам информация:

- природные ресурсы региона, пригодные для использования;

- климатические условия и структура сельского хозяйства (для пищевой и перерабатывающей промышленности);

- будущий спрос на потребительские товары, потребление которых растет;

- импорт товаров, с точки зрения импортозамещения;

- характеристика окружающей среды;

- характеристика производственных секторов, успешно функционирующих в других регионах и странах, со сходной экономической базой и уровнем развития трудовых и природных ресурсов;

- эффективные связи с другими производителями , национальными и транснациональными;

- эффективное расширение существующих производств путем горизонтальной или вертикальной интеграции;

- эффективная диверсификация предприятий региона;

- расширение имеющихся производств до уровня, когда возможна «экономия на масштабе»;

- общий инвестиционный климат региона;

- промышленная политика;

- факторы качества и стоимости производства;

- экспортные возможности.

Если таких исследований государственные организации не ведут, то их необходимо проводить при разработке конкретного проекта.

Результат «Исследований благоприятных условий» не должен содержать расчета, каких-либо затрат. Он определяет принципиальные аспекты целесообразности инвестирования. Цель исследований быстро и без больших издержек оценить эффективные направления инвестирования.

Предварительный технико-экономический анализ (ПТЭА)

Задачей этапа является детализация и конкретизация проектной идеи. ПТЭА является переходным этапом от исследования благоприятных условий к ТЭО. Для государственных предприятий, которые должны выполнять государственный заказ, этот этап является начальным. Для проведения этапа ПТЭА требуется определенная степень детализации исходной информации и тщательность проверки проектных альтернатив. Структура предварительного технико-экономического анализа сходна со структурой ТЭО.

Этап включает в себя выполнение следующих работ (рис.6):

1. Проведение вспомогательных и функциональных исследований (обзор рынка, лабораторное тестирование, тестирование на опытном производстве) и критическая оценка результатов:

- исследование рынка производимого товара, включающее проектирование спроса и методы рыночного проникновения;

- исследование каналов снабжения сырьем и материалами, охватывающее анализ возможности доступа к сырью и продукции для производственного потребления, а так же тенденции изменения цен;

- лабораторные и испытательные тесты конкретного сырья, материалов, полуфабрикатов, комплектующих изделий;

- исследование месторасположения производства и оценка транспортных издержек;

- экологические исследования, включающие оценку существующей экологической ситуации на месте предполагаемого размещения производства (выбросы отходов и пути их транспортировки), возможности внедрения низкоотходных технологий защиты окружающей среды, альтернативных вариантов размещения и использования альтернативных видов сырья и материалов, воздействие на экологическую обстановку производственного процесса в соответствии с национальными стандартами;

- анализ экономических масштабов проекта;

- анализ оборудования, которое может использоваться при реализации проекта (затраты на приобретение, установку и наладку, а так же производительность и производственные издержки в рамках конкретного проекта);

2. Разработка и оценка всех проектных альтернатив, при этом каждый альтернативный вариант оценивается по пунктам:

- проектные и корпоративные стратегии и сфера проекта;

- рыночная концепция и концепция маркетинга;

- снабжение сырьем и материалами;

- место расположения и экологическая обстановка;

- инженерный и технологический комплекс;

- организация и расходы по ней;

- трудовые ресурсы, в частности управленческие кадры, затраты на лабораторные исследования и испытания;

- график реализации проекта и бюджет проекта.

3. Проведение детализированного анализа эффективности концепции проекта.

4. Оценка проектной идеи как нежизнеспособной или как привлекательной для потенциального инвестора.

Технико-экономическое обоснование (ТЭО)

Цель исследования инвестиционных возможностей – подготовка инвестиционного предложения для потенциального инвестора. Если потребности в инвесторах нет, и все работы производятся за счет собственных средств, тогда принимается решение о финансировании работ по подготовке ТЭО проекта.

Этап – ТЭО проекта – в полном объеме предусматривает:

· Проведение полномасштабного маркетингового исследования

· Подготовку программы выпуска продукции (реализации услуг)

· Подготовку исходно-разрешительной документации

· Разработку технических решений, в том числе генерального плана

· Градостроительные, архитектурно-планировочные и строительные решения

· Инженерное обеспечение

· Мероприятия по охране окружающей среды и гражданской обороне

· Описание организации строительства

· Данные о необходимом жилищно-гражданском строительстве

· Описание системы управления предприятием, организации труда рабочих и служащих

· Формирование сметно-финансовой документации: оценку издержек производства, расчет капитальных издержек, расчет годовых поступлений от деятельности предприятий, расчет потребности в оборотном капитале, проектируемые и рекомендуемые источники финансирования проекта (расчет), предполагаемые потребности в иностранной валюте, условиях инвестирования, выбор конкретного инвестора, оформление соглашения.

· Оценку рисков, связанных с осуществлением проекта

· Планирование сроков осуществления проекта

· Оценку коммерческой эффективности проекта (при использовании бюджетных инвестиций)

· Формирование условий прекращения реализации проекта

Рис. 6. Этапы предварительного технико-экономического анализа

ТЭО является заключительной стадией предынвестиционной фазы и дает всю необходимую информацию для принятия решения об участии в инвестировании. Окончательная оценка инвестиционных затрат, а также расчет прибыльности производится только, тогда, когда определено направление и масштаб проекта.

Расчет и последующая оценка всех показателей ТЭО должна производится с учетом всех исходных данных и с жесткой увязкой их друг с другом.

Укрупнено это можно представить в виде следующей структуры (рис.7):

| 3а. Финансово-экономический анализ инвестиционного проекта

| |||||||||

| Реализация | Эксплуатационные издержки | Инвестиционные издержки | Финансовый анализ | ||||||

|

|

| |||||||

| Производствен-ная программа |

|  Сырье и материалы Сырье и материалы

|

| Топливо и энергия |

| Земля и природопользование |

| Оборотный капитал

|

|

| |||||||||

Программа продаж Программа продаж

|

| Фонд оплаты труда

| Амортизация | Здания и сооружения |

| Основной капитал | |||

|

| ||||||||

| Цена и реализация | Начисление на ФОТ

| Общезаводские расходы |

| Защита окружающей среды |

|  Заемные средства Заемные средства

| |||

|

|

| ||||||||

Поступления от основной деятельности Поступления от основной деятельности

|

|  Маркетинговые издержки Маркетинговые издержки

| Административные расходы | Основное и вспомогательное оборудование |

| Чистая прибыль (убытки) | |||

|

| |||||||||

Другие поступления Другие поступления

| Услуги сторонних организаций

| Аренда оборудования, площадей |

| Нематериальные активы |

| Налог на прибыль | |||

|

| |||||||||

| Налоги в издержках

| Ремонт и обслуживание оборудования | Подготовка производства |

| Валовая прибыль | |||||

|

| ||||||||

| Полные издержки |

| Задолженности | ||||||

Рис. 7. Расчет показателей технико-экономического обоснования.

Проектная сфера отражается на рисунках и графиках, что помогает в восприятии проекта потенциальным инвестором.

На основе анализа требований крупных инвесторов, международных организаций и банков были сформированы требования к содержанию ТЭО инвестиционного проекта.

1. Краткое сводное изложение проекта.

2. Предпосылки и основная идея проекта.

3. Анализ рынка и концепция маркетинга.

4. Сырье и материалы.

5. Местонахождение, строительный участок, окружающая среда.

6. Техника и технология.

7. Организация и накладные расходы.

8. Трудовые ресурсы.

9. Планирование и бюджетное ассигнование реализации проекта.

10. Финансовый анализ и оценка инвестиций.

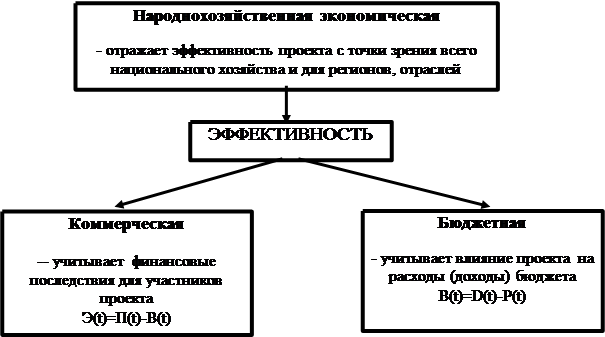

2 Эффективность инновационного проекта и его основные формы

В рамках полного жизненного цикла (ПЖЦ) проекта можно выделить инновационную, инвестиционную и производственную стадии. Базовые параметры технологии и характеристики производимого на ее основе продукта устанавливаются (фиксируются) на инновационной стадии. В дальнейшем они реализуются через инвестиционный этап (создание производственных мощностей) и производственный этап (реализация рыночного потенциала).

Вероятность доведения инновационной идеи до ее промышленного освоения крайне низка, что связано со значительной неопределенностью и риском получения технически реализуемого результата, отвечающего требованиям экономической целесообразности. Поэтому принципиально важно в целях эффективного распределения ограниченных финансовых ресурсов и экономии времени проводить экономико-технологические оценки реализуемости инновационных проектов с целью их отбора на ранних этапах продвижения.

Существуют устойчивые характеристики финансовых потоков как положительных (доходов), так и отрицательных (расходы) в рамках ПЖЦ проекта, а также соотношения между ними, определяющие потенциальную экономическую эффективность всего проекта и его отдельных этапов. Это позволяет, например, определить экономически эффективные отрезки и цену входа-выхода для участника проекта. При управлении инвестиционным проектом важно определить начало периода утраты конкурентных преимуществ продукта, предшествующего уходу с рынка, т.е. точку снижения чистых финансовых потоков от реализации продукта (доходы минус расходы).

Недостаточная эффективность инвестиционных проектов в ряде случаев может быть повышена на основе проведения направленных НИОКР. Однако проведение исследований и разработок для улучшения технико-экономических характеристик существующего инвестиционного проекта связано со следующими особенностями:

1. Растет неопределенность получения эффективного результата и увеличивается риск его успешной реализации;

2. Дополнительно растут общие издержки по проекту, особенно на этапе исследования и разработки;

3. Увеличивается длительность реализации проекта и срок выхода продукта на рынок;

4. Изменяются потребительские свойства производимого продукта и/или технология его производства, что влияет на масштабы производства, цену, а также на конкурентные позиции продукта;

5. Изменяется длительность периода роста объема продаж продукта, насыщения рынка и ухода с него, что формирует финансовые потоки с иными характеристиками, чем при инвестиционном проекте, что определяет конечную экономическую эффективность проекта.

Изменения вносимые инновацией нуждаются в качественной оценке для определения ее эффективности по сравнению с базовым инвестиционным проектом. Например, повышенный инновационный риск влечет за собой относительное уменьшение дисконтированной стоимости проекта и дохода его участников в единицу времени. Увеличение периода нахождения в эффективной зоне производства за счет поддерживающих НИОКР при определенных условиях может компенсировать относительные убытки, связанные с высокорисковой оценкой.

Предложен подход к определению потенциальной эффективности инноваций с учетом применяемых методик оценки эффективности инновационных проектов, позволяющий учитывать выше названные особенности инвестиционных проектов.

Общий подход к эффективности – как к сопоставлению результатов и затрат. Применительно к инновационным проектам можно выделить следующие направления эффективности инновационного проекта (рис.8).

Возможна следующая классификация затрат на инновации:

1. По виду инновационной деятельности:

- затраты на НИОКР, связанные с внедрением новых продуктов и технологических процессов;

- затраты на приобретение прав промышленной собственности и прочих научно-технических нематериальных активов;

- затраты на производственное проектирование;

- затраты на инструментальную подготовку, организацию и пуск производства, в том числе на программные средства, на подготовку и переподготовку персонала, на опытное производство и испытания;

- затраты на приобретение машин и оборудования, связанные с внедрением новых или усовершенствованных продуктов или технологических процессов;

- затраты на маркетинг, испытания рынка, рекламу.

|

Рис. 8. Показатели эффективности инновационного процесса

2. По виду затрат:

а) Первоначальные затраты (инвестиционные издержки):

- затраты на оплату НИОКР, приобретение лицензий;

- стоимость проектно-изыскательских работ;

- затраты на подготовку и проведение строительно-монтажных работ, на приобретение, монтаж и испытания оборудования, на содержание аппарата управления строящегося предприятия, подготовку персонала, создание социальной и технологической инфраструктуры, на преодоление отрицательных социальных и экологических последствий реализации проекта, страховые взносы в предпроизводственный период;

- капитальные вложения в создание и прирост оборотных средств для реализации проекта (в создание нормативных запасов сырья, материалов, энергоресурсов, запасных частей, незавершенного производства, готовой продукции) и т.д.

б) Текущие издержки включают:

- материальные затраты;

- расходы на оплату труда и социальное страхование;

- затраты на ремонт и обслуживание оборудования и транспортных средств;

- административные накладные расходы (затраты на содержание аппарата управления, узлов связи, ВЦ, служебного транспорта, охраны, расходы на командировки, издержки на социальное обслуживание, затраты на страхование собственности, платежи по кредитам банков в пределах ставки рефинансирования ЦБ, представительские расходы, некоторые налоги и др.);

- заводские накладные расходы (содержание и ремонт производственных зданий и сооружений, транспортные расходы, связанные с производственным процессом, затраты на охрану окружающей среды, аренда помещений и основных средств и т.п.);

- издержки по сбыту продукции и т.п.

в) Ликвидационные затраты состоят из затрат на ликвидацию объекта, то есть на его демонтаж, разборку, слом, уничтожение, утилизацию.

3. В зависимости от стадии инновационного цикла выделяют затраты на НИОКР, проектирование, строительство, производство, сбыт.

Основным требованием при оценке эффективности инновационного проекта является учет разновременности затрат и приведение их к единому периоду времени – дисконтирование (коэффициенты дисконтирования).

Эффективность инновации оценивается, исходя из следующих показателей:

- стоимость проекта и источники его финансирования;

- чистая текущая стоимость (Net Present Value);

- рентабельность (отдача капитальных вложений);

- внутренняя норма доходности (Internal Rate of Return);

- период окупаемости капиталовложений;

- индекс прибыльности.

При обосновании инновационных проектов необходимо учитывать последствия решений, которые могут проявиться только в будущем. Исходную информацию для принятия подобных решений можно получить только на основе использования методов прогнозирования. Трудности и проблемы применения таких методов состоят в том, что, как правило, инновационный проект представляет собой оригинальное новое решение, которое может не иметь аналогов в практике. Выбор метода оценки эффективности проекта в значительной мере зависит от целей инвестора, от особенностей рассматриваемых инвестиционных проектов и от условий из реализации. Для обоснования эффективности инновационных проектов важное значение имеет учет фактора времени.

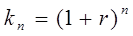

Понятие современной (текущей, приведенной) стоимости означает сегодняшнюю стоимость сумм, которые будут получены в будущем. Все платежи, в зависимости от времени, которому они относятся, имеют различную стоимость. Происходит это в силу эффекта процентных начислений. Для упрощения расчетов, в качестве настоящего (текущего) момента инвестирования (момента «0») принимается момент осуществления первого платежа. Посредством начисления процента все будущие платежи и поступления переносятся на этот момент. Основными формулами расчета эффекта процентных начислений являются:

1. Коэффициент накопления (сложного процента) – показывает будущую стоимость одной денежной единицы через n периодов времени при процентной ставке r:

(1)

(1)

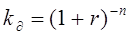

2. Коэффициент дисконтирования (приведения сумм, получаемых в будущем, к настоящему моменту) показывает современную стоимость одной денежной единицы, которая будет получена через n периодов времени при процентной ставке r:

(2)

(2)

Использование дисконтирования основано на определенных условиях и предпосылках, выполнение которых обеспечивает возможность получения достоверных результатов. Среди этих условий выделим следующие:

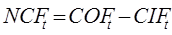

1. Рассматривается долгосрочный проект, имеющий жизненный цикл несколько лет.

2. Любой инновационный проект представляет собой платежный ряд, элементами которого являются сальдо доходов и расходов инвестора (чистые денежные потоки) за каждый период времени NCF (Net Cash Flow):

(3), где

(3), где

COFt (Cash Output Flow) – денежные поступления по проекту за период времени t;

CIFt (Cash Input Flow) – выплаты (оттоки денежных средств по проекту) в период времени t. Эти денежные потоки относятся к началу или концу каждого периода реализации проекта.

3. Существует развитый рынок капитала, обеспечивающий возможность получения внешнего финансирования проектов и дополнительного инвестирования временно свободных денежных средств.

4. В процессе осуществления расчетов учитываются только экономические факторы, определяющие будущие результаты инновационной деятельности. Политические, правовые, социальные и др. факторы не учитываются.

Среди основных методов расчетов можно выделить:

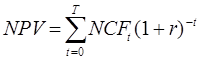

1. Метод чистой дисконтированной стоимости (NPV – Net Present Value of Cash Flows) представляет собой сумму дисконтированных по годам денежных потоков за все периоды реализации проекта:

(4), где

(4), где

r – процентная ставка, использующаяся для данного инвестиционного проекта;

T – период реализации проекта.

Чистая дисконтированная стоимость показывает настоящую стоимость разновременных результатов от реализации конкретного проекта. Правило отбора проектов по критерию чистой дисконтированной стоимости гласит:

проект является приемлемым для инвестора, если его чистая дисконтированная стоимость больше нуля.

Положительная величина чистой дисконтированной стоимости свидетельствует не только о полном возмещении затрат на проект при прогнозируемом уровне доходности капитала, но и о получении дополнительного дохода, то есть об увеличении активов предприятия вследствие принятия инновационного проекта.

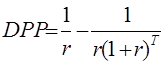

На методе чистой дисконтированной стоимости основано правило окупаемости, в соответствии с которым предприятия выбирают такие сроки окупаемости инвестиционных проектов, при которых чистая дисконтированная стоимость будет максимальной. Если инвестиции по проекту осуществляются равномерно, то оптимальный дисконтированный период окупаемости (DPP – Discounted Payback Period) может быть определен по формуле:

(5), где

(5), где

T – срок жизни проекта.

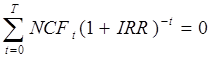

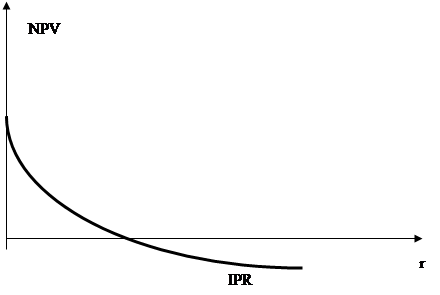

Величина чистой дисконтированной стоимости обратно пропорциональна процентной ставке (норме доходности капитала). Графически эта зависимость проиллюстрирована на рисунке 9.

Точка, в которой график чистой дисконтированной стоимости пересекает ось абсцисс, называется внутренней нормой доходности проекта (IRR – Internal Rate of Return).

2. Внутреннюю норму доходности проекта можно рассматривать, как наивысшую ставку процента, которую может заплатить заемщик без ущерба для своего финансового положения, если все средства для реализации инновационного проекта являются заемными. Она показывает «запас прочности» проекта по отношению к выбранной процентной. Уравнение для расчета внутренней нормы доходности выглядит следующим образом:

(6)

(6)

|

Рис. 9. Зависимость между чистой дисконтированной стоимостью и процентной ставкой.

Дата: 2019-07-31, просмотров: 378.