Риск и доход рассматриваются как две взаимосвязанные категории. Они могут быть ассоциированы как с каким-либо отдельным видом актива, так и с их комбинацией (в дальнейшем под активами будут пониматься финансовые инструменты).

Существуют различные определения понятия «риск». Так, в наиболее общем виде под риском понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом. Можно сформулировать и более детализированные подходы к определению этого понятия. В частности, риск может быть определен как уровень финансовой потери, выражающейся:

- в возможности не достичь поставленной цели

- неопределенности прогнозируемого результата

- субъективности оценки прогнозируемого результата.

Активы, с которыми ассоциируется относительно большой размер возможных потерь, рассматриваются как более рисковые. Возможна и другая интерпретация риска - как степень вариабельности дохода, который может быть получен благодаря владению данным видом актива. Так, государственные ценные бумаги обладают относительно небольшим риском, поскольку вариация дохода по ним практически равна нулю. Напротив, обыкновенная акция любой компании представляет собой значительно более рисковый актив, поскольку доход по такого рода акциям может ощутимо варьировать.

Доход, обеспечиваемый каким-либо активом, состоит из двух элементов: дохода от изменения стоимости актива и дохода от полученных дивидендов. Доход, исчисленный в процентах к первоначальной стоимости актива, называется доходностью данного актива или нормой дохода.

Риск, ассоциируемый с отдельным активом. Совершенно очевидно, что риск является вероятностной оценкой, следовательно, его количественное измерение не может быть однозначным и предопределенным. В зависимости от того, какая методика исчисления риска применяется, величина его может меняться. Известны две методики оценки риска:

- анализ чувствительности конъюнктуры;

- анализ вероятностного распределения доходности;

Сущность первой методики заключается в исчислении размаха вариации доходности актива (R) исходя из пессимистической (Дп) и оптимистической (До) ее оценок, который и рассматривается как мера риска, ассоциируемого с данным активом:

R = До - Дп

Сущность второй методики заключается в построении вероятного распределения значений доходности и исчислении стандартного отклонения от средней доходности коэффициента вариации, который и рассматривается как степень риска, ассоциируемого с данным активом. Таким образом, чем выше коэффициент вариации, тем более рискованным является данный вид актива. Основные процедуры этой методики состоят в следующем:

- делаются прогнозные оценки значений доходности и вероятностей их осуществления;

- рассчитывается наиболее вероятная доходность;

- рассчитывается стандартное отклонение;

- рассчитывается коэффициент вариации.

Риск, ассоциируемый с данным активом, как правило, рассматривают во времени. Очевидно, чем дальше горизонт планирования, тем труднее предсказать доходность актива, т.е. размах вариации доходности, равно как и коэффициент вариации, увеличивается. Таким образом, с течением времени, риск, связанный с данным активом, возрастает. Отсюда можно сделать вывод: чем более долговременным является вид актива, тем более он рискован, тем большая вариация доходности с ним связана.

Риск инвестиционного портфеля. Риск, ассоциируемый с каким-то конкретным активом, не может рассматриваться изолированно. Любая новая инвестиция должна анализироваться с позиций ее влияния на изменение доходности и риска инвестиционного портфеля в целом. Поскольку все финансовые инвестиции различаются по уровню доходности и риска, их возможные сочетания в портфеле усредняют эти количественные характеристики, а в случае оптимального их сочетания можно добиться значительного снижения риска финансового портфеля.

Принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их рост, ликвидность вложений.

Успех инвестиций в основном зависит от правильного распределения средств по типам активов. Проведенные наблюдения показали, что прибыль определяется:

- на 94% выбором типа используемых инвестиционных инструментов (акции крупных компаний, краткосрочные казначейские векселя, долгосрочные облигации и др.);

- на 4% выбором конкретных бумаг данного типа;

- на 2% оценкой момента закупки ценных бумаг.

Данный феномен объясняется тем, что бумаги одного типа сильно коррелируют, т.е. если какая-то отрасль испытывает спад, то убыток инвестора не очень зависит от того, преобладают ли в его портфеле бумаги той или иной компании.

Во-вторых, риск инвестиций в определенный тип бумаг определяется вероятностью отклонения прибыли от ожидаемого значения. Прогнозируемое значение прибыли можно определить на основе обработки статистических данных о динамике прибыли от инвестиций в эти бумаги в прошлом, а риск - как среднеквадратическое отклонение от ожидаемой прибыли.

В-третьих, общая доходность и риск инвестиционного портфеля могут меняться путем варьирования его структурой. Существуют различные программы, позволяющие конструировать желаемую пропорцию активов различных типов, например минимизирующую риск при заданном уровне ожидаемой прибыли или максимизирующую прибыль при заданном уровне риска.

В-четвертых, все оценки, используемые при составлении инвестиционного портфеля, носят вероятностный характер. Конструирование портфеля в соответствии с требованиями классической теории возможно лишь при наличии ряда факторов: сформировавшегося рынка ценных бумаг, определенного периода его функционирования, статистики рынка и др.

Формирование инвестиционного портфеля осуществляется в несколько этапов:

- формулирование целей его создания и определение их приоритетности, задание уровня риска, минимальной прибыли, отклонения от ожидаемой прибыли и т.п.;

- выбор финансовой компании;

- выбор банка, который будет вести инвестиционный счет.

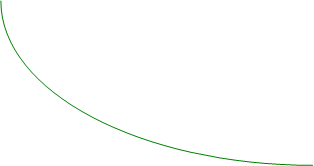

Взаимосвязь риска и доходности. Любое предприятие может рассматриваться как совокупность некоторых активов (материальных и финансовых), находящихся в определенном сочетании. Владение любым из этих активов связано с определенным риском в плане воздействия этого актива на величину общего дохода предприятия. То же самое в полном объеме относится к портфелям ценных бумаг, причем степень риска изменяется обратно пропорционально количеству включенных в портфель случайным образом видов ценных бумаг (рис.2).

Общий риск портфеля состоит из двух частей:

- диверсифицированный (несистематический) риск, т.е. риск, который может быть элиминирован за счет диверсификации;

- недиверсифицированный (систематический) риск, который нельзя уменьшить за счет изменения структуры портфеля.

Исследования показали, что если портфель состоит из 10 - 20 различных видов ценных бумаг, включенных с помощью случайной выборки из имеющегося на рынке ценных бумаг набора, то несистематический риск может быть сведен к минимуму (это показано на рис. 2). Поэтому основное внимание следует уделять возможному уменьшению систематического риска.

Риск

портфеля

портфеля

диверсифицированный

риск

риск

|

общий недиверсифицированный

риск риск

|

5 10 15 20 25 число финансовых

инструментов в портфеле

Рис. 2

Существует «портфельная теория» - теория финансовых инвестиций, в рамках которой с помощью статистических методов осуществляются наиболее выгодное распределение риска портфеля ценных бумаг и оценка прибыли. Эта теория состоит из четырех основных элементов:

- оценка активов

- инвестиционные решения

- оптимизация портфеля

- оценка результатов.

Систематический риск в рамках этой модели измеряется с помощью b-коэффициентов. Каждый вид ценной бумаги имеет собственный b-коэффициент, представляющий собой индекс доходности данного актива по отношению к доходности рынка ценных бумаг в целом. Значение показателя рассчитывается по статистическим данным для каждой компании, котирующей свои бумаги на бирже.

В целом по рынку ценных бумаг b-коэффицент равен единице; для отдельных компаний он колеблется около единицы, причем большинство b-коэффицентов находится в интервале от 0.5 до 0.2. Интерпретация b-коэффицента для акций конкретной компании заключается в следующем:

b = 1 означает, что ценные бумаги данной компании имеют среднюю степень риска, сложившуюся на рынке в целом;

b меньше 1 означает, что ценные бумаги данной компании менее рискованны, чем в среднем на рынке;

b больше 1 означает, что ценные бумаги данной компании более рискованны, чем в среднем на рынке;

увеличение b-коэффициента в динамике означает, что вложение в ценные бумаги данной компании становится более рискованным.

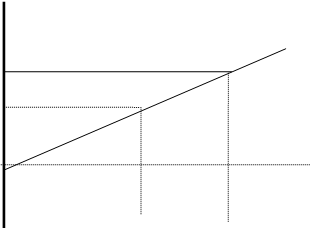

В портфельной теории разработана модель увязки систематического риска и доходности ценных бумаг ( Capital Asset Pricing Model - CAPM ).

Эта модель имеет следующий вид:

Re = Rf + b ( Rm - Rf )

где Re - ожидаемая доходность акций данной компании;

Rf - доходность безрисковых ценных бумаг

Rm - доходность в среднем на рынке ценных бумаг в текущем

периоде

b - бета-коэффицент.

Показатель ( Rm - Rf ) имеет вполне наглядную интерпретацию, представляя собой рыночную премию за риск вложения своего капитала не в безрисковые государственные ценные бумаги, а в рискованные ценные бумаги. Аналогично показатель ( Re - Rf ) представляет собой премию за риск вложения капитала в ценные бумаги именно данного предприятия. Модель САРМ означает, что премия за риск вложения в ценные бумаги данного предприятия прямо пропорциональна рыночной премии за риск.

Важным свойством модели САРМ является ее линейность относительно степени риска. Это дает возможность определять b-коэффицент портфеля как средневзвешенную b-коэффицентов, входящих в портфель финансовых активов.

Линию рынка ценных бумаг можно использовать для сравнительного анализа портфельных инвестиций. Как следует из модели САРМ, каждому портфелю соответствует точка в квадранте на рис. 3. Возможны три варианта расположения этой точки: на линии рынка ценных бумаг, ниже или выше этой линии. В первом случае портфель называется эффективным, во втором - неэффективным, в третьем - сверхэффективным.

Re, %

|

систематический

риск (b-коэффицент)

риск (b-коэффицент)

Рис. 3

Итак, по уровню инвестиционного риска выделяют следующие виды инвестиций.

Безрисковые инвестиции характеризуют вложение средств в такие объекты инвестирования, по которым отсутствует реальный риск потери ожидаемого дохода или капитала, и практически гарантированно получение реальной прибыли.

Низкорисковые инвестиции характеризуют вложения капитала в объекты, риск по которым ниже среднерыночного уровня.

Среднерисковые инвестиции выражают вложения капитала в объекты, риск по которым соответствует среднерыночному уровню.

Высокорисковые инвестиции определяются тем, что уровень риска по объектам данной группы обычно выше среднерыночного.

Наконец, спекулятивные инвестиции выражают вложение капитала в наиболее рисковые активы (например, в акции молодых компаний), где ожидается получение максимального дохода.

Венчурный капитал - это термин, применяемый для обозначения рискованного капиталовложения. Венчурный капитал представляет собой инвестиции в форме выпуска новых акций, производимые в новых сферах деятельности, связанных с большим риском. Венчурный капитал инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств. Капиталовложения, как правило, осуществляются путем приобретения части акций предприятия-клиента или предоставления ему ссуд, в том числе с правом конверсии этих ссуд в акции. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала: ссудного, акционерного, предпринимательского. Он выступает посредником в учредительстве стартовых наукоемких фирм, называемых венчуром.

Существенное влияние на объем инвестиций оказывает ставка ссудного процента, так как в процессе инвестирования используются не только собственные, но и заемные средства. Если норма ожидаемой чистой прибыли оказывается выше средней ставки ссудного процента, то такие вложения выгодны для инвестора. Поэтому рост процентной ставки вызывает снижение объема инвестиций в экономику страны.

На объем инвестиций также влияет предполагаемый темп инфляции. Чем выше этот показатель, тем в большей степени будет обесцениваться будущая прибыль инвестора и меньше стимулов к увеличению объема инвестиций (особенно в процессе долгосрочного инвестирования). Поэтому в разработке бизнес-планов инвестиционных проектов указанные факторы должны учитываться при оценке эффективности их отбора для реализации.

В мировом экономическом хозяйстве выделяют зоны «рискованных инвестиций», определение которых вызвано общей неблагоприятной оценкой политических и экономических условий инвестиций. Часто эксперты относят к ним и Россию. Такая оценка одинаково применима в отношении как иностранных инвестиций, так и вложений российских инвесторов[20].

К таким рискам применимость страхования крайне проблематична, поскольку наступление риска будет связано с катастрофическим, опустошительным ущербом. Действительно, если предположить наступление «политического риска», т.е. изменение политического режима, изменение режима конвертируемости внутренней валюты и вывоза прибыли, то его влияние будет связано со всеми произведенными инвестициями и с точки зрения страховщика будет носить катастрофический характер. Непредсказуемость таких рисков, невозможность математической оценки вероятности наступления страховых случаев убеждают в том (в совокупности с отмеченным выше), что страхование неприменимо или сфера его применения крайне ограничена в отношении таких рисков.

Страхование имущественных интересов инвестора от политических рисков может осуществляться специализированными национальными (как правило, государственными) агентствами, международными организациями или частными страховыми компаниями. Более подробно эти вопросы рассматриваются в гл. 4 и 7 данной работы.

Обеспечение минимизации инвестиционных рисков. Инвестиционные риски весьма многообразны и сопутствуют практически всем формам инвестиционной деятельности и направлениям инвестирования. При определенных неблагоприятных обстоятельствах эти риски могут вызвать потерю не только прибыли и дохода от инвестиций, но и части инвестируемого капитала. Поэтому при принятии управленческих решений, связанных с реализацией отдельных инвестиционных проектов, необходимо существенно ограничивать инвестиционные риски и связанные с ними финансовые потери.

Специфика иностранных инвестиций определяется тем, что такие инвестиции осуществляются инвесторами, расположенными на территории одного государства или государств, в объекты инвестиций, расположенные на территории другого государства, причем на территории государства - получателя инвестиций может существовать иное общее и специальное законодательство - об учреждении предприятий с участием иностранных инвесторов, налоговое законодательство, регулирующее порядок использования иностранной валюты, и т.п. При этом риск для инвестора, вкладывающего средства в объекты на территории иностранного государства, состоит и в том, что в случае изменения политического строя, военных действий и гражданских волнений произведенные инвестиции могут быть конфискованы, уничтожены или повреждены. Поэтому инвестор заинтересован в предоставлении следующих гарантий: от изменения законодательства, от национализации и реквизиции, гарантий, связанных с переводом платежей (доходов, сумм, полученных при исполнении договорных обязательств, различного рода компенсаций и др.) в иностранной валюте.

Дата: 2019-07-31, просмотров: 342.