Кафедра: экономики и менеджмента

КУРСОВАЯ РАБОТА

по дисциплине «Менеджмент»

Тема:

«УПРАВЛЕНИЕ

ИНВЕСТИЦИОННЫМИ ПРОЦЕССАМИ»

2002

СОДЕРЖАНИЕ

| Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 2 | |

| 1. | Сущность и понятийный аппарат управления инвестиционными процессами . . . . . . . . . . . . . . . . . . . . . . | 5 |

| 2. | Источники инвестиций . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 16 |

| 3. | Риски в инвестиционной деятельности . . . . . . . . . . . . . . . . . . . . . . . . . . | 20 |

| 4. | Правовая база инвестиционного процесса . . . . . . . . . . . . . . . . . . . . . . . | 28 |

| 5. | Управление инвестициями на предприятии . . . . . . . . . . . . . . . . . . . . . . | 34 |

| 6. | Проблемы инвестиций в России . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 38 |

| 7. | Зарубежный опыт в сфере инвестиций . . . . . . . . . . . . . . . . . . . . . . . . . . | 41 |

| 8. | Пути повышения эффективности управления инвестиционными процессами . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 44 |

| Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 49 | |

| Литература . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 50 |

ВВЕДЕНИЕ

Инвестиции играют важнейшую роль как на макро-, так и на микроуровне. По сути они определяют будущее страны в целом, отдельного субъекта хозяйствования и являются локомотивом в развитии экономики.

За последние годы наблюдается тенденция сокращения реальных инвестиций, что отрицательно отразилось на ускорении НТП и развитии всего народнохозяйственного комплекса. Инвестиционный кризис в стране оказался более глубоким, чем общий экономический, хотя оба они тесно взаимосвязаны и взаимообусловлены.

Исследование проблем инвестирования экономики всегда находилось в центре внимания экономической науки. Это обусловлено тем, что инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста в целом. В современных условиях они выступают важнейшим средством обеспечения условий выхода из сложившегося экономического кризиса, структурных сдвигов в народном хозяйстве, обеспечения технического прогресса, повышения качественных показателей хозяйственной деятельности на микро- и макроуровнях. Активизация инвестиционного процесса является одним из наиболее действенных механизмов социально-экономических преобразований.

Термин «инвестиции» происходит от латинского слова «invest», что означает «вкладывать».

В более широкой трактовке они выражают вложение капитала с целью его последующего увеличения. При этом прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы компенсировать инвестору отказ от имеющихся средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

Инвестиции выражают все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской деятельности, в результате которой образуется прибыль (доход) или достигается социальный эффект. Инвестиционная деятельность — вложение инвестиций и осуществление практических действий для получения прибыли или иного полезного эффекта.

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестиционным проектам осложняется различными факторами: вид инвестиций, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения.

Актуальным в настоящее время является углубленное теоретическое исследование рыночных форм и механизмов инвестиционной деятельности на микро- и макроуровнях. Важной проблемой выступает теоретическое обоснование критериев эффективности инвестиционных затрат, взаимосвязи и взаимообусловленности капитальных вложений и структурных сдвигов в экономике, определения приоритетов в отраслевой структуре инвестиций, а также внутри основных народнохозяйственных сфер: основного производства (собственно производства), производственной и социальной инфраструктур. Не меньшее значение имеет также исследование источников и средств формирования инвестиционных ресурсов в современных условиях России.

Одна из важнейших проблем реформирования и модернизации российской экономики - привлечение иностранных инвестиций.

Причины, обусловливающие необходимость инвестиций, могут быть различны, однако в целом их можно подразделить на три вида: обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности. Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть ряд новых факторов: возможность изменения положения фирмы на рынке товаров, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и т.д.

Очевидно, что важным является вопрос о размере предполагаемых инвестиций. Так, уровень ответственности, связанной с принятием проектов стоимостью 100 тыс.$ и 1 млн.$ различен. Поэтому должна быть различна и глубина аналитической проработки экономической стороны проекта, которая предшествует принятию решения. Кроме того, во многих фирмах становится обыденной практика дифференциации права принятия решений инвестиционного характера, т.е. ограничивается максимальная величина инвестиций, в рамках которой тот или иной руководитель может принимать самостоятельные решения.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-то критериях. Очевидно, что критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы.

В условиях рыночной экономики возможностей для инвестирования достаточно много. Вместе с тем любое предприятие имеет ограниченные финансовые ресурсы, доступные для инвестирования. Поэтому встает задача оптимизации инвестиционного портфеля.

Весьма существенен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может существенно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому решения нередко принимаются на интуитивной основе.

Финансовый менеджер постоянно сталкивается также с проблемой выбора источников финансирования. Особенность проблемы состоит еще в том, что обслуживание того или иного источника обходится предприятию неодинаково. Каждый источник финансирования имеет свою цену, причем эта цена может иметь стохастическую (случайную, вероятностную) природу.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. Степень их сочетания определяется разными обстоятельствами, в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формализованных методов, расчеты с помощью которых могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует. Вероятно, управление все же в большей степени является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения.

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитиков и т.д.

Основа деловой активности - наращивание экономического потенциала предприятия. Вкладывая капитал в какой-либо проект, предприниматель полагает через какое-то время не только возместить пущенный в оборот капитал, но и получить определенную прибыль. Оценка этой прибыли, т.е. решение дилеммы - выгоден или нет данный проект, базируется на прогнозах будущих поступлений от сделанных вложений (инвестиций).

1. СУЩНОСТЬ И ПОНЯТИЙНЫЙ АППАРАТ

УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМИ ПРОЦЕССАМИ

Успешное развитие хозяйствующего субъекта любой организационно-правовой формы в условиях конкурентного окружения во многом зависит от степени его инвестиционной активности. Это утверждение по праву можно назвать аксиомой рыночной экономики. Стремление компании не только выжить, но и получить доход, достаточный для обновления и прироста экономического потенциала, заставляет менеджеров искать направления высокоэффективного вложения собственных денежных средств и привлекать инвесторов для финансирования низкорискованных вариантов капитальных вложений с целью создания (укрепления) индивидуальных преимуществ перед прочими конкурентами в конкретной сфере бизнеса. Практическая потребность в реализации такого рода мероприятий не может быть в достаточной степени удовлетворена вследствие малоизученности специфических проблем инвестиционной деятельности в условиях российской экономики. Актуальность поставленных вопросов требует прежде всего разработки теоретико-методологических основ анализа инвестиций. В этой связи совершенствование понятийного аппарата, формулирование четких и обоснованных определений, устранение разночтения в терминологии создают в конечном счете необходимую научную основу для проведения последующих специальных углубленных исследований, обеспечивающих дальнейшее развитие теории и организации инвестиционного анализа.

Для учета, анализа и повышения эффективности инвестиций необходима их научно обоснованная классификация как на макро-, так и на микроуровне. Продуманная и в научном плане обоснованная классификация инвестиций позволяет не только их грамотно учитывать, но и анализировать уровень их использования со всех сторон и на этой основе получать объективную информацию для разработки и реализации эффективной инвестиционной политики как на макро-, так и на микроуровне.

В бытность плановой экономики в отечественной научной литературе и на практике наибольшее распространение получила классификация капитальных вложений по следующим признакам:

по признаку целевого назначения будущих объектов -

• на производственное строительство;

• на строительство культурно-бытовых учреждений;

• на строительство административных зданий;

• на изыскательские и геологоразведочные работы;

по формам воспроизводства основных фондов —

• на новое строительство;

• на расширение и реконструкцию действующих предприятий;

• на техническое перевооружение;

по источникам финансирования - на централизованные и децентрализованные;

по направлению использования - на производственные и непроизводственные.

С переходом на рыночные отношения данные классификации не утратили своего научного и практического значения, но они стали явно недостаточными по следующим причинам:

во-первых, инвестиции - более широкое понятие, чем капитальные вложения. Как известно, они включают как реальные инвестиции вложения, так и портфельные. Данная классификация совершенно не учитывает портфельных инвестиций;

во-вторых, с переходом на рыночные отношения значительно расширились способы и методы финансирования как капитальных вложений, так и в целом инвестиций, а также сфера их приложения. Все это не находит места и не отражается в вышеупомянутой классификации.

Обобщая взгляды отечественных и зарубежных ученых о теоретических положениях финансово-инвестиционного анализа, мы пришли к заключению о существовании определенных расхождений прежде всего в толковании понятия «инвестиции». На наш взгляд, можно выделить следующие наиболее распространенные подходы к оценке содержания этого экономического явления. Согласно первой точке зрения инвестиции рассматриваются в качестве специфического приема финансового менеджмента (финансовый рычаг), посредством которого осуществляется воздействие финансовых отношений на хозяйственный процесс[1].

В рамках второго подхода предполагается рассматривать инвестиции, с одной стороны, как часть актива бухгалтерского баланса, необходимого предприятию для накопления богатства (капитала) путем вложения средств и получения прочих выгод, с другой стороны, как сумму собственного капитала и долгосрочных обязательств компании[2]. По нашему мнению, такая трактовка понятия «инвестиции» вполне обоснованна и объясняется природой инвестиционного процесса, в котором операции по вложению капитала в конкретные активы (непосредственно инвестиционные решения) рассматриваются в неразрывной связи с решениями по поиску источников, определению размеров и оптимальной структуры необходимых для проведения капитальных вложений средств финансирования. Придерживаясь этой точки зрения, под инвестициями следовало бы понимать капитал в его вещественной (имущество компании) и стоимостной (источники средств) форме, используемый в краткосрочной или долгосрочной перспективе с целью получения экономической выгоды и достижения социального эффекта. Применение термина «капитал» в качестве обобщающей характеристики процесса долгосрочного инвестирования нашло отражение как в отечественной, так и в зарубежной научной литературе. С использованием этого термина в разное время были разработаны различные понятия и определения. Если понятия «капитальные вложения» и «капитальное строительство» давно вошли в нашей стране в оборот делового общения, то понятия, встречающиеся в зарубежной литературе в сочетании со словом «капитальный...», продолжают шокировать отечественных корифеев экономической науки. В работах западноевропейских и американских экономистов В.Беренса и П.Хавранека[3], М.Бромвича[4] и многих других не менее известных ученых в области бухгалтерского учета, инвестиционного анализа и финансового менеджмента для характеристики этого сложного экономического процесса применяются такие понятия, как «капитальное бюджетирование» и «капитальные инвестиции». Неприятие в отечественной бизнес-среде терминов, разработанных зарубежными авторами, вполне поддается объяснению. Выражение «капитальное...» в первую очередь ассоциируется в русском языке с прилагательным «основательное», а затем уже рассматривается как синоним слова «инвестиционный», которое как раз раскрывает внутреннее содержание понятия «капитал». В связи с этим в качестве описательного термина, характеризующего процесс долгосрочного инвестирования различных видов ресурсов в реальном секторе экономики, в данной работе будет использоваться широко применяемый термин «капиталовложения».

Третий подход предполагает, что в определении понятия «инвестиции» основной акцент необходимо ставить на характеристике конкретного экономического процесса. Такая точка зрения является наиболее распространенной. В основе ее лежит указание на предмет вложений (что вкладывать), группы объектов инвестиционной деятельности (куда вкладывать) и цели осуществления этого процесса.

В качестве примера можно рассмотреть понятие «инвестиции», сформулированное в Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»[5]. Согласно этому законодательному акту инвестиции представляют собой денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку (в определении идет детальное перечисление предмета вложений), вкладываемые в объекты предпринимательской и (или) иной деятельности (показывается объект вложений) в целях получения прибыли и (или) достижения иного полезного эффекта (в заключение представлена цель инвестирования). Расхождения, встречающиеся у разных авторов, в трактовке основных терминов долгосрочного инвестирования требуют систематизации различных подходов в формировании понятийного аппарата и выработке новых определений, в большей степени соответствующих новым социально-экономическим условиям функционирования российской бизнес-среды.

Какие же термины и определения используются в законодательных актах, научной литературе и практической деятельности для характеристики процесса долгосрочного инвестирования (исключая финансовые вложения) и насколько обосновано их применение? Подробная систематизация понятийного аппарата по 50 отечественным и зарубежным источникам специальной литературы проведена Ендовицким Д.А.[6].

Раскрывая понятие, связанное с процессом инвестирования, нужно особое внимание уделить используемым терминам, предмету (что вкладывать) и объекту (куда вкладывать) вложений, а также обобщающим признакам, в качестве которых чаще всего выступают цель инвестирования, место нахождения объекта вложения (внутри или вне своего бизнеса, в России или за рубежом, по различным отраслям народного хозяйства) и сроки инвестирования (до одного года - краткосрочные вложения; более одного года - долгосрочные вложения). Исходя из такого понимания внутренней логики формирования понятийного аппарата, характеризующего инвестиционный процесс, можно прийти к следующим заключениям.

В экономической литературе встречаются понятия, не в полной мере отвечающие современным условиям хозяйствования. Отсутствие рыночных стимулов реализации капиталовложений и неполный перечень объектов инвестирования (например, чрезвычайно редко в качестве объекта инвестирования выступают целые хозяйствующие субъекты; нематериальные активы; персонал) являются наиболее типичными примерами такого несоответствия основных понятий долгосрочного инвестирования новым факторам и условиям функционирования российской экономики. Другим не менее примечательным выводом является существование отдельных, но в теоретическом смысле весьма значимых, противоречий между понятиями, разработанными на основе учетного (бухгалтерского) и общеэкономического (аналитического) подходов.

Подтверждая вывод о существовании расхождений в толковании инвестиционных терминов, российский ученый-экономист Н.П.Кондраков пишет: «... в учетной практике понятие «капитальные вложения» обычно используют в узком значении этого слова (затраты на воспроизводство основных средств), в широком смысле слова под капитальными вложениями (вложениями капитала) понимают инвестиции организации в любые виды внеоборотных активов, т.е. долгосрочные финансовые вложения»[7]. По нашему мнению, различия между учетным и общеэкономическим подходами необходимо рассматривать несколько шире. В учетном подходе используются абстрактные понятия, где вместо описания конкретных предметов вложений выступают обобщающие их характеристики, общие свойства, признаки или, как чаще всего бывает, определенные категории (например, затраты, расходы и пр.). Кроме того, с целью разграничения в бухгалтерском учете капитальных затрат и текущих расходов в определении понятия «долгосрочные инвестиции» в качестве объекта вложений выступают только внеоборотные активы, в то время как не менее важная составляющая инвестиционного процесса - вложения в оборотный капитал (сырье, материалы, нормативный остаток средств на расчетном счете и пр.) - совсем не представлены.

Формулируя определения, авторы либо вовсе не рассматривают цели инвестирования, либо уделяют внимание отдельным специфическим аспектам этого экономического процесса. Эта проблема выходит за рамки задачи по совершенствованию понятийного аппарата, так как от четкого ответа на вопрос, на достижение каких целей направлено долгосрочное инвестирование, будет зависеть интенсивность производственно-финансовой деятельности хозяйствующего субъекта и степень рискованности соответствующих мероприятий.

В рамках традиционного подхода инвестиции нацелены на достижение прибыли и дохода как важнейших критериев результативности операционной, финансовой и инвестиционной деятельности хозяйствующих субъектов рыночной экономики. Такой точки зрения придерживаются составители российских законодательных актов, отечественные ученые В.В. Бочаров[8], Л.Н. Павлова[9], Е.М. Шабалин[10], а также зарубежные исследователи В. Беренс и П. Хавранек[11], Б. Нидлз[12], Р. Холт[13].

Макроэкономический подход характеризуется рассмотрением целей инвестирования не с позиции конкретного хозяйствующего субъекта, а с позиций экономики в целом (единой системы, в которой взаимодействуют предприятия различных форм собственности, функционируют рынки капиталов, товаров, услуг и факторов производства). Согласно этому подходу инвестиции должны быть направлены на увеличение объема функционирующего в экономической системе капитала, причем приобретение ранее использованных (изношенных) активов (основных фондов) не считается инвестициями, а всего лишь «переводом активов с одного счета на другой»[14]. Показательным является тот факт, что последователями такого подхода являются в большинстве своем западные ученые, специализирующиеся на исследовании проблем макроэкономики.

Осуществление инвестиций с целью удовлетворения потребительского спроса за счет производства соответствующей продукции (работ, услуг) является достаточно узким и специфическим – маркетинговым - аспектом этого вида деятельности.

Другой не менее специфической целью инвестирования является максимизация благосостояния владельцев компании или (и) рыночной стоимости ее обыкновенных акций. В основе данного подхода лежат принципиальные положения теории «максимизации цены фирмы», которая в свою очередь является составным элементом общей теории корпоративных финансов. Идея представить в качестве цели инвестирования максимизацию рыночной стоимости акций компании в последнее десятилетие приобрела большую популярность среди западных представителей экономической науки. В частности, такой точки зрения придерживаются американские ученые, внесшие немалый вклад в разработку фундаментальных и прикладных проблем финансового менеджмента, А. Шапиро, а также Д.Шим и Д.Сигел[15].

Иная постановка цели инвестирования предполагает учет экологических проблем, которые в настоящее время не только становятся действительно актуальными для любой отрасли народного хозяйства, но и приобретают глобальное значение в целом для мирового сообщества. Особую значимость приобретают инвестиции, нацеленные на решение вопросов, связанных с охраной и восстановлением окружающей среды. Как показывает практика, затраты на реализацию таких мероприятий порой существенно превышают капиталовложения по созданию новых производств, а результаты инвестирования редко имеют положительный коммерческий эффект. Все это, по нашему мнению, предопределяет выделение экологических проблем в самостоятельное направление инвестиционной деятельности, среди спектра различных целей долгосрочного инвестирования.

В.Беренс и П.Хавранек предлагают в качестве предмета вложений рассматривать «экономические ресурсы». Классическое определение этого понятия предусматривает в качестве цели, обобщающей различные виды ресурсов, рассматривать возможность их использования для производства товаров и услуг[16]. Однако хорошо известно, что «живые» деньги, как таковые, не могут ничего производить, а следовательно, они не могут включаться в понятие «экономические ресурсы».

Вероятно, целесообразнее всего использовать универсальные (обобщающие) характеристики данных содержательных элементов понятия «инвестиции». Вполне удачными можно назвать такие определения предмета вложений, как «совокупность материальных, трудовых и финансовых ресурсов», «все виды имущественных и интеллектуальных ценностей», «вложения капитала». При рассмотрении объекта исследований необходимо либо детально перечислить основные их группы (отдельные объекты внеоборотных активов, персонал компании, группы активов, объединенных в единую технологическую цепочку, новое строительство, целое предприятие), либо использовать обобщающие (абстрактные) понятия, как, например, в Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений», -«объекты предпринимательской и (или) иной деятельности».

Немаловажной проблемой является чрезмерное многообразие различных терминов, характеризующих процесс инвестирования в реальном секторе экономики. Некоторые из них ориентируются на активы, которые в большей степени характеризуют объект вложений. Активы в свою очередь подразделяется на нефинансовые, реальные, физические, материальные и фиксированные. Последователи учетного подхода в формировании понятия «инвестиции» предлагают использовать четко ориентированный в отношении объекта вложений термин «инвестиции в основной капитал (фонды)». Одновременно с этим критике подвергается выражение «долгосрочные инвестиции» в связи с отсутствием в термине упоминания о конкретном объекте вложений. Но ведь природа капитала, инвестированного в предприятие, предполагает вложение любых видов ресурсов с целью получения определенных выгод в долгосрочной перспективе. Вкладываются ли при этом реальные денежные средства или прочее имущество, возникает ли потребность в приобретении основных фондов или оборотных активов - большой разницы не имеет, так как вложенный капитал не будет извлекаться из производственно-хозяйственного оборота коммерческой организации длительное время (более одного года). Таким образом, упоминание о долгосрочном характере вложений предполагает, что ресурсы вкладываются не в целях получения доходов в краткосрочной перспективе на спекулятивном финансовом рынке, а предназначаются для прямого вложения в инвестиционные проекты реальных хозяйствующих субъектов. Данная точка зрения подтверждается недавними событиями на российском финансовом рынке. Сразу же после 17 августа 1998 г. подавляющая часть средств, вложенных зарубежными и отечественными инвесторами, была выведена с краткосрочного (спекулятивного) рынка капиталов, в то время как немногочисленные прямые долгосрочные инвестиции в конкретные хозяйствующие субъекты по-прежнему продолжают функционировать в российской экономике.

В заключение проведенного анализа понятийного аппарата предлагаем следующее определение. Долгосрочные инвестиции (в широком смысле слова - капиталовложения) представляют собой совокупность физических, нематериальных и финансовых активов, прямо вкладываемых на срок более одного года в объекты предпринимательской и (или) иной деятельности, а также в связанные с этим процессом трудовые ресурсы с целью получения экономической выгоды, социального и экологического эффекта.

Процесс инвестирования предлагается рассматривать как стратегически направленное вложение различных экономических ресурсов, осуществляемое с целью приобретения компанией (группой инвесторов) индивидуальных конкурентных преимуществ или получения в какой-либо форме (финансовых, имущественных, нематериальных и пр.) выгод в предстоящих периодах. Таким образом, инвестирование представляет собой способ воздействия финансовых отношений на хозяйственный процесс, в результате которого соединяются те, кто предлагает временно свободные денежные средства, с теми, кто испытывает потребности в них.

Инвестиции в активы предприятия отражаются на левой стороне бухгалтерского баланса, а источники их финансирования — на правой (в пассиве баланса). Они могут направляться в капитальные, нематериальные, оборотные и финансовые активы. Последние выступают в форме долгосрочных и краткосрочных финансовых вложений.

Инвестиции в основной капитал (основные средства) осуществляются в форме капитальных вложений и включают в себя затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение оборудования, инструмента и инвентаря, проектной продукции и иные расходы капитального характера. Капитальные вложения неразрывно связаны с реализацией инвестиционных проектов. Инвестиционный проект — обоснование экономической целесообразности, объема и сроков проведения капитальных вложений, включая необходимую документацию, разрабатываемую в соответствии с принятыми в России стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

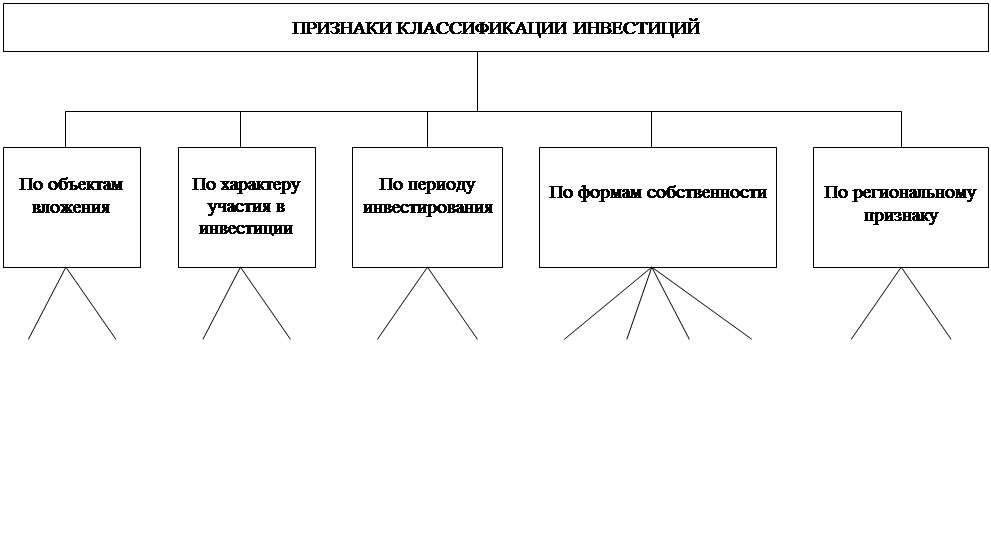

Инвестиции в объекты предпринимательской деятельности осуществляются в различных формах. Для учета, анализа и планирования они классифицируются по отдельным признакам. Наиболее комплексная классификация инвестиций приводится в работе Н. А. Бланка[17], в которой все инвестиции классифицируются по следующим признакам: по объектам вложения, характеру участия в инвестировании, периоду инвестирования, формам собственности инвестиционных ресурсов, региональному признаку (рис. 1).

Во-первых, по объектам вложения денежных средств выделяют реальные и финансовые инвестиции.

Реальные инвестиции (капиталовложения) — авансирование денег в материальные и нематериальные активы (инновации). Капитальные вложения классифицируются по:

1. Отраслевой структуре (промышленность, транспорт, сельское хозяйство

и т. д.);

2. Воспроизводственной структуре (новое строительство, расширение,

реконструкция и расширение действующих предприятий);

3. Технологической структуре (строительно-монтажные работы, приобретение оборудования, прочие капитальные затраты).

В статистическом учете и экономическом анализе реальные инвестиции называют еще капиталообразующими. Капиталообразующие инвестиции включают следующие элементы:

· инвестиции в основной капитал;

· затраты на капитальный ремонт;

· инвестиции на приобретение земельных участков и объектов

· природопользования;

· инвестиции в нематериальные активы (патенты, лицензии,

· программные продукты, научно-исследовательские и опытно-

· конструкторские разработки и т. д.);

· инвестиции в пополнение запасов материальных оборотных

средств.

Основное место в структуре капиталообразующих инвестиций занимают инвестиции в основной капитал, в объем которых включаются затраты на новое строительство, реконструкцию, расширение и техническое перевооружение действующих промышленных, сельскохозяйственных, транспортных, торговых и других предприятий, затраты на жилищное и культурно-бытовое строительство.

Финансовые инвестиции — вложения средств в ценные бумаги: долевые (акции) и долговые (облигации).

Во-вторых, по характеру участия в инвестировании — прямые и косвенные инвестиции.

Прямые инвестиции предполагают непосредственное участие инвестора в выборе объекта для вложения денежных средств. Прямые инвестиции - вложения в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным хозяйствующим субъектом.

Косвенные инвестиции осуществляются через финансовых посредников — коммерческие банки, инвестиционные компании и фонды и др. Последние аккумулируют и размещают собранные средства по своему усмотрению, обеспечивая их эффективное использование.

В-третьих, по периоду инвестирования вложения делятся на краткосрочные (на срок до 1 года) и долгосрочные (на срок свыше 1 года). Последние из них служат источником воспроизводства капитала.

В-четвертых, по форме собственности инвестиции подразделяются на частные, государственные, совместные и иностранные.

Частные инвестиции выражают вложение средств в объекты предпринимательской деятельности юридических лиц негосударственных форм собственности, а также граждан.

Государственные инвестиции характеризуют вложение капитала государственных унитарных и муниципальных предприятий, а также средств федерального и регионального бюджетов и внебюджетных фондов.

В-пятых, по региональному признаку инвестиции подразделяются на вложения внутри страны и за рубежом.

В-шестых, по уровню инвестиционного риска выделяют виды инвестиций, рассмотренные в гл. 3 данной работы.

Портфельные инвестиции связаны с формированием портфеля и представляют собой приобретение ценных бумаг и других активов. Портфель - совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховой полис и др.).

Принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их рост, ликвидность вложений. Рассмотрим более подробно понятие ликвидности. Под ликвидностью любого финансового ресурса понимается способность его участвовать в немедленном приобретении товара (работ, услуг). Ликвидность инвестиционных ценностей - это их способность быстро и без потерь в цене превращаться в наличные деньги.

|

Рис. 1. Классификация инвестиций по отдельным признакам

ИСТОЧНИКИ ИНВЕСТИЦИЙ

Капитальные вложения принято выделять не только как отдельную группу инвестиций, но и как экономическую категорию, характеризующуюся целостной системой денежных отношений на этапах аккумулирования денежных средств, их вложения в инвестиционные активы, эксплуатации активов и возмещения первоначально вложенных средств за счет полученного в результате инвестирования дохода. Основные этапы долгосрочного инвестирования, на наш взгляд, достаточно удачно обобщены российским ученым-экономистом В.В. Бочаровым[18]. Главными из них он считает «преобразование ресурсов в капитальные вложения (затраты), т.е. процесс трансформации инвестиций в конкретные объекты инвестиционной деятельности (собственно инвестирование); превращение вложенных средств в прирост капитальной стоимости, что характеризует конечное преобразование инвестиций и получение новой потребительной стоимости; прирост капитальных стоимостей в форме дохода или социального эффекта, т.е. реализуется конечная цель инвестиционной деятельности».

Финансовые ресурсы применяются предприятием для финансирования текущих расходов и инвестиций. Инвестиции представляют собой использование финансовых ресурсов в форме долгосрочных вложений капитала (капиталовложений). В роли инвесторов выступают юридические лица (предприятия и организации), государство, граждане Российской Федерации, иностранные юридические и физические лица.

Финансовые ресурсы образуются за счет целого ряда источников. По форме права собственности различаются две группы источников: собственные денежные средства и чужие.

Источники финансирования инвестиций (пассив баланса) — собственные (нераспределенная прибыль) и привлеченные средства (кредиты банков, займы юридических лиц, авансы, полученные от заказчиков проектов).

Следовательно, при рассмотрении понятия «инвестиции» следует ответить на три основных вопроса:

1. Кто инвестор?

2. Что он вкладывает?

3. С какой целью и куда?

Авансируется капитал в различных формах:

1) амортизационные отчисления и чистая прибыль (оставшаяся после

налогообложения предприятий (фирм));

2) денежные ресурсы коммерческих банков, страховых компаний и иных

финансовых посредников;

3) финансовые ресурсы государства, мобилизуемые в рамках бюджетной

системы;

4) сбережения населения;

4) профессиональные способности и навыки к труду, а также здоровье и

время вкладчика (предпринимателя).

Основу инвестирования составляет вложение средств в реальный сектор экономики, т. е. в основной и оборотный капитал предприятий и корпораций.

Субъектами инвестиционной деятельности в России являются инвесторы (заказчики проектов, пользователи объектов, подрядчики, финансовые посредники, граждане и т. д.). Они классифицируются по следующим признакам.

1. По направлениям основной эксплуатационной деятельности — индивидуальные и институциональные инвесторы. В роли индивидуальных инвесторов выступают физические лица, а институциональных— юридические лица (например, финансовые посредники).

2. По целям инвестирования выделяют стратегических и портфельных инвесторов. Первые из них ставят цель приобрести контрольный пакет акций компании или большую долю в ее уставном капитале для осуществления реального управления фирмой. Они также осуществляют стратегию слияния и поглощения других компаний. Портфельные инвесторы вкладывают свой капитал в различные финансовые инструменты с целью получения высокого текущего дохода или прироста капитала в будущем.

3. По принадлежности к резидентам выделяют отечественных и иностранных инвесторов. В роли последних могут выступать иностранные физические и юридические лица, государства и международные финансово-кредитные организации (Мировой Банк, Европейский Банк реконструкции и развития и т. д.).

4. Небанковские учреждения-инвесторы. Крупнейшим поставщиком сбережений являются страховые компании. Основным источником их инвестиционного капитала служат комиссионные за страхование всей жизни или на какой-либо срок, страхование индивидуальное и групповое, медицинское и пенсионное и т.д. Страховые компании охраняют доверенные им фонды держателей стразовых полисов. Чтобы обеспечить безопасность доверенных фондов, они должны быть осторожными в своей инвестиционной деятельности. Наибольший интерес страховые компании проявляют к высокодоходным долгосрочным ценным бумагам, так как люди страхуются на годы вперед или на всю жизнь. Согласно «Правил размещения страховых резервов»[19], в государственные ценные бумаги размещается не менее 20 % страховых резервов, сформированных по долгосрочному страхованию жизни и не менее 10 % - по другим видам страхования. Не менее 80 % страховых резервов должны инвестироваться на территории Российской Федерации.

В последнее время повысилась роль пенсионных фондов, как источников инвестиционного капитала. Пенсионные фонды формируются за счет взносов предпринимателей для выплаты пенсий рабочим и служащим. Поскольку доход на инвестиции пенсионных фондов на облагается налогом, то пенсионные фонды используются для приобретения высокодоходных государственных и других ценных бумаг. Инвестиции пенсионных фондов в большей степени долговременные, так как сами фонды накапливаются годами, до выхода людей на пенсию.

Важнейшим поставщиком инвестиционного капитала являются инвестиционные фонды. Инвестиционные фонды - это компании, продающие свои акции частным лицам и инвестирующие выручку от их продажи в самые разнообразные ценные бумаги с целью получения дохода за счет разницы в их рыночной цене.

Кредитные союзы также выступают в качестве источников инвестиционного капитала. В кредитные союзы, как правило, вступают лица с общими интересами или проживающие в одной местности. Капитал кредитных союзов образуется за счет паевых взносов в форме покупки акций. По акциям выплачиваются дивиденды. Средства кредитных союзов используются для предоставления краткосрочных ссуд из членам.

Классификация форм инвестиций и видов инвесторов позволяет предприятиям и корпорациям более эффективно управлять инвестиционным портфелем.

Решения финансового характера точны настолько, насколько хороша и объективна информационная база. Уровень объективности зависит от того, в какой степени рынок капиталов соответствует эффективному рынку.

Финансы представляют собой совокупность денежных отношений, возникающих в процессе создания фондов денежных средств у хозяйствующих субъектов и государства и использования их на цели воспроизводства, стимулирования и удовлетворения социальных нужд общества. Выделяют три основные стадии процесса общественного воспроизводства: производство, распределение и потребление. Областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, когда происходит распределение стоимости произведенного общественного продукта. Именно на этой стадии появляются финансовые отношения, связанные с формированием денежных доходов и накоплений, принимающих специфическую форму финансовых ресурсов. Потенциально финансовые ресурсы образуются на стадии производства, когда образуется новая стоимость и осуществляется перенос старой. Однако реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована.

Взаимодействие между звеньями финансовой системы осуществляется при посредничестве учреждений банковской системы, играющих особо важную роль в отношении функционирования финансов предприятий.

Темпы роста объема инвестиций зависят от ряда факторов.

Прежде всего, объем инвестиций зависит от распределения получаемого дохода на потребление и накопление (сбережение). В условиях низких среднедушевых доходов населения основная их доля (75-80 %) расходуется на потребление.

Рост доходов граждан вызывает повышение доли, направляемой на сбережения, которые являются источником инвестиционных ресурсов. Следовательно, рост доли сбережений в общем доходе вызывает увеличение объема инвестиций, и наоборот.

На объем инвестиций оказывает влияние ожидаемая норма прибыли, так как прибыль является основным побудительным мотивом для них. Чем выше ожидаемая норма прибыли, тем больше объем инвестиций, и наоборот.

В общей совокупности финансовых отношений выделяют три крупные взаимосвязанные сферы:

· финансы хозяйствующих субъектов;

· cтрахование;

· государственные финансы.

В зависимости от характера деятельности субъектов внутри каждой из этих сфер можно выделить различные звенья. Каждое звено выполняет свои задачи, имеет собственную организационную структуру финансового аппарата, однако в совокупности они образуют финансовую систему государства.

ЗАКЛЮЧЕНИЕ

Каждому предприятию необходимы ресурсы, чтобы финансировать свою производственно-торговую деятельность.

Действенность инвестиционной деятельности, как на микро- так и на макроуровне, определяется эффективностью использования инвестиционных ресурсов. В этом плане решающее значение имеют результаты хозяйственной деятельности инвестиционных отраслей. Их технический уровень, организация производства, развитие предпринимательства, способность к освоению инноваций оказывают основное воздействие на инвестиционный цикл, окупаемость и отдачу инвестиционных ресурсов.

Из проведенного исследования вытекает, что инвестиции представляют собой важнейшую экономическую категорию расширенного воспроизводства, играющую ключевую роль в реализации структурных сдвигов в экономике и формировании народнохозяйственных пропорций на макроуровне, адекватных рыночным формам хозяйствования.

Развитие российской экономики не отрицает ряда весьма важных общих закономерностей в инвестиционной деятельности, и вместе с тем оно порождает общие черты, обусловленные изменением экономических приоритетов, формированием национального рынка, стремлением к интеграции экономики в мировое хозяйство. Поэтому инвестиционный процесс рассматривается как результат взаимодействия этих факторов.

Поиск путей стабилизации экономики, в первую очередь, предполагает активизацию инвестиционной деятельности, которая, прежде всего, должна быть сориентирована на коренные структурные преобразования.

Мировая практика и здравый смысл показывают, что существенное повышение народного благосостояния достигается не на путях снижения нормы накопления, а, наоборот, при ее достаточно высоком уровне и высоких темпах роста национального дохода. Но для поддержания нормы производственного накопления на достаточно высоком уровне нужны соответствующие условия, а именно: высокий или постоянно возрастающий уровень эффективности производства. Поэтому главной особенностью современной инвестиционной стратегии должно стать повышение эффективности национальной экономики, которая бы позволила расширить границы накопления, приостановила бы снижение, а затем и стабилизировала норму производственного накопления. Доля фонда накопления в национальном доходе всегда должна устанавливается на таком уровне, чтобы экономика могла его эффективно освоить и который позволял бы также реализовывать наивысший на данный момент, уровень достижений научно-технической революции. Формирование более прогрессивного типа инвестиций обуславливает необходимость совершенствования структуры капитальных вложений в основное производство, производственную и социальную инфраструктуры.

ЛИТЕРАТУРА

1. Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции. – Самара: «Сам Вен», 1992

2. Ансофф И. Стратегическое управление. – М.: Экономика, 1989

3. Балабанов И. Т. Основы финансового менеджмента. «Как управлять капиталом». - М.: Финансы и статистика, 1995.

4. Балабанов И. Т. Риск-менеджмент. - М.: Финансы и статистика, 1996

5. Белов В.А. Ценные бумаги: вопросы правовой регламентации. – М.: МГУ, 1993

6. Белолипецкий В. Г. Финансы фирмы: Курс лекций / Под. ред. И.П.Мерзлякова. - М.: Инфра-М, 1998

7. Беренс В., Хавранек П. М. Руководство по подготовке промышленных технико-экономических исследований (пособие ЮНИДО). - М., 1995

8. Беренс В., Хавранек П.М. Руководство по оценке эффективности инвестиций: Пер. с англ. - 2-е изд. перераб. и доп. - М.: АОЗТ «Интерэксперт», Инфра- М, 1995

9. Бизнес-план инвестиционного проекта: Отечественный и зарубежный опыт. Современная практика и документация: Учебное пособие / Под ред. В. М. Попова. - 4-е изд., перераб. и доп. - М.

10. Бизнес-план. Методические материалы. 3-е изд., доп. и перераб. / Под ред. Н. А. Колесниковой. - М.: Финансы и статистика, 2000

11. Бланк Н.А. Инвестиционный менеджмент. - Киев, МП «ИТЕМ» ЛТД «Юнайтед Лондон Трейд Лимитед», 1995

12. Богуславский М.М. Правовое положение иностранных инвесторов. – М.: Совинтерюр, 1993

13. Бочаров В.В. Финансово - кредитные методы регулирования рынка инвестиций. - М.: Финансы и статистика, 1993

14. Бочаров В.В. Инвестиционный менеджмент. – СПб.: «Питер», 2000

15. Бочаров В.В. Методы финансирования инвестиционной деятельности предприятий. : М.: Финансы и статистика, 1998

16. Бромвич М. Анализ экономической эффективности капиталовложений: Пер. с англ.-М.: Инфра-М, 1996

17. Буйлемишева О. Новая инвестиционная политика // Финансовый бизнес. - 1996. - № 1

18. Веде А. Оценка финансовых рисков в России // Деловой мир. 1993. 20-26 сент.

19. Газеев М.Х. и др. Показатели эффективности инвестиций в условиях рынка. – М.: ВНИИОЭНГ, 1993

20. Гарнер Д., Оуэн Р., Конвей Р. Привлечение капитала: Пер. с англ. М.: «Джон Уайли энд Сандс», 1995

21. Гитман Л.Д., Джонк М.Д. Основное инвестирование: Пер. с англ. М.: Дело, 1997

22. Грабовой П.Г. и др. Риски в современном бизнесе. М.: Аланс, 1994

23. Гражданский кодекс РФ. Часть первая. - М.: «Сплит», 1995.

24. Гусева К. Н. Источники финансирования капиталовложений в регионах // Финансы. - 1997. - № 9

25. Дж. К. Ван Хорн. Основы управления финансами. - М.: Финансы и статистика, 1996

26. Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: методология и практика / Под ред. Проф. Л.Т.Гиляровской. – М.: Финансы и статистика, 2001

27. Закон РФ «Об инвестиционной деятельности в Российской Федераций, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. № 39-ФЗ

28. Закон РФ «Об иностранных инвестициях в Российской Федерации» от 9 июля 1999 г. № 160-ФЗ

29. Закон РФ «О валютном регулировании и валютном контроле» от 9 октября 1992 г. № 3615-1

30. Закон РФ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 5 марта 1999 г. № 46-ФЗ

31. Игошин Н.В. Инвестиции. Организация управления и финансирование: Учебник для вузов. – М.: Финансы, ЮНИТИ, 1999

32. Идрисов А. Б. Планирование и анализ эффективности инвестиций. М., 1994

33. Инвестиционное проектирование: практическое руководство по экономическому обоснованию инвестиционных проектов. - М., 1995

34. Инвестиционно-финансовый портфель. Книга инвестиционного менеджера. Книга финансового менеджера. Книга финансового посредника. - М.: СОМИНТЕК, 1993

35. Инвестиционные фонды: медленно, но верно // Рос. экон. журнал. 1993. № 2 (33)

36. Инновационный процесс в странах развитого капитализма: методы формы, механизм / И.Е.Рудакова и др. М.: Изд-во МГУ, 1991

37. Карпов В. Иностранные инвестиции. Совместные предприятия и иностранные юридические лица. - М.: Экономика и финансы совместно с ИИФ «Триада», 1998

38. Ким А.Г. Управление инвестициями в переходной экономике. – М.: ОАО «Изд-во «Экономика», 1997

39. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций, Анализ отчетности. М.: Финансы и статистика, 1997

40. Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. - М.: Инфра-М., 1997

41. Коростелев С. П. Основы теории и практики оценки недвижимости: Учеб. пособие. - М.: Русская деловая литература, 1998

42. Кредиты и инвестиции. - М.: Приор, 1994

43. Крейнина М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: АО ДИС, МВ-Центр, 1994

44. Курпышева М., Сулейманов Д. Инвестирование инновационного развития // Экономист. 1994, № 10

45. Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М.: Инфра-М, 1998

46. Лащенко О. Эффективность инвестиционных проектов // Инвестиции в России. - 1996. - № 3. Лизинг и кредит. - М.: ИСТ - сервис, 1994

47. Лимитовский М. А. Методы оценки коммерческих идеи, предложений, проектов. - М.: Изд.-во «Дело ЛТД», 1995

48. Лимитовский М. А. Основы оценки инвестиционных и финансовых решений. - М.: Дека, 1997

49. Логинов В., Кулагин А. Инновационная политика: меры по активизации // Экономист. 1994. № 9

50. Макконелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х т.: Пер. с англ. - T. 1. - М.: Республика, 1992

51. Макконелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х т.: Пер. с англ. - T. 2. - М.: Республика, 1992

52. Мансуахони Г.Р. Золотое правило инвестирования. – М.: Церих, 1991

53. Мартенс А.В. Инвестиции. Киев: Киевское инвестиционное агентство, 1997

54. Международные стандарты финансовой отчетности. 1998: издание на русском языке. - М.: Аскери - АССА, 1998

55. Мелкумов Я.С. Экономическая оценка эффективности инвестиций. М.: ИКЦ «ДИС», 1997

56. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. - М., 1994

57. Методические рекомендации по разработке финансовой политики предприятия. Приказ Министерства экономики РФ от 1 октября 1997 г., № 118

58. Миловидов В.Д. Управление инвестиционными фондами. – М.: Анкил, 1993

59. Михайлова Е.В. Финансовый рынок в Российской Федерации. СПб.: Изд-во СПбГУЭФ, 1992

60. Налоговый кодекс РФ. Часть первая. - Белгород: Белаудит, 1998

61. Норкотт Д. Принятие инвестиционных решений. М.: Банки и биржи, ЮНИТИ, 1997

62. Основы бизнеса на рынке недвижимости / Ассоциация риэлтеров и домостроителей Санкт-Петербурга. - СПб., 1997

63. Основы инвестирования. – М.: Соминтэк, 1992

64. Павлова Л. Н. Финансовый менеджмент: Управление денежным оборотом предприятия. - М.: ЮНИТИ, 1995

65. Пичугин Б. «Иностранные частные инвестиции в России», М., «Экономист», N 11, N 12, 1994

66. Постановление Правительства РФ от 1 мая 1996 г. № 534 «О дополнительном стимулировании частных инвестиций в Российской Федерации»

67. Постановление Правительства РФ от 27 июня 1996 г. № 752 «О государственной поддержке развития лизинговой деятельности в Российской Федерации»

68. Постановление Правительства РФ от 29 июня 1995 г. № 633 «О развитии лизинга в инвестиционной деятельности»

69. Правила размещения страховых резервов. Утверждено приказом Федеральной службы России по надзору за страховой деятельностью № 02-02/17 от 09.06.1993

70. Практикум по финансовому менеджменту. Учебно-деловые ситуации, задачи и решения / Под ред. Е. С. Стояновой. - М.: Изд-во «Перспектива», 1995

71. Принципы бухгалтерского учета / Б.Нидлз, X. Андерсон, Д. Колдуэлл: Пер. с англ. / Под ред. Я.В. Соколова. - М.: Финансы и статистика,1993

72. Принципы инвестирования. – М.: СП «Crocus International», 1992

73. Роберт Н.Холт, Сет Б.Бернес. Планирование инвестиций. - М.: Изд-во «Дело ЛТД», 1994

74. Российский статистический ежегодник: Стат. сб. / Госкомстат России. - М.: Логос, 1996

75. Россия и страны мира: Стат. сб. / Госкомстат России. - М., 1996

76. Руководство проектами в условиях рынка. Вып. 2 – М.: СЕТИ, 1991

77. Рынок ценных бумаг: Учебник / Под ред. В. А. Галанова, А. И. Басова. - М.: Финансы и статистика, 1996

78. Сергеев И. В. Экономика предприятия.: Учеб. пособие. Изд. 2-е, доп. - М.: Финансы и статистика, 1999

79. Серегин В.П. и др. Иностранный капитал в России: современный взгляд на иностранного инвестора. Мари: Инжиниринг сервис, 1994

80. Смирнов А.Л. Организация финансирования инвестиционных проектов. – М.: АО «Консалтбанкир», 1993

81. Социально-экономическое положение России. 1997 год. Государственный комитет РФ по статистике - М., 1998

82. Социально-экономическое положение России. Январь 1998 г. -Государственный комитет РФ по статистике. - М., 1998

83. Стуков С., Стуков Л. Инвестиции в ценные бумаги // Финансовая газета. - 1998. - № 27

84. Турбина Н. Е. Инвестиционный процесс и страхование инвестиций от политических рисков. - М., 1995

85. Указ Президента РФ от 26 июля 1995 г. № 765 «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации»

86. Указ Президента РФ от 17 сентября 1994 г. № 1928 «О частных инвестициях в Российской Федерации».

87. Указ Президента РФ от 20 января 1996 г. № 70 «О внесении изменений и дополнений в Указ Президента РФ от 17 сентября 1994 г. № 1928 «О частных инвестициях в Российской Федерации»

88. Указ Президента РФ от 17 сентября 1994 г. № 1929 «О развитии финансового лизинга в инвестиционной деятельности»

89. Указ Президента РФ от 6 июля 1997 г. № 730 «О государственной комиссии по защите прав инвесторов на финансовом и фондовом рынках России»

90. Указ Президента РФ от 16 сентября 1997 г. № 1034 «Об обеспечении прав инвесторов и акционеров на ценные бумаги РФ»

91. Постановление Правительства РФ от 22 июня 1994 г. № 744 «О порядке размещения централизованных инвестиционных ресурсов на конкурсной основе»

92. Постановление Правительства Российской Федерации 29 сентября 1994 г. № 1108 «Об активизации работы по привлечению иностранных инвестиций в экономику Российской Федерации»

93. Постановление Правительства РФ от 19 декабря 1997 г. № 1605 «О дополнительных мерах по стимулированию деловой активности и привлечению инвестиций в экономику Российской Федерации»

94. Управление инвестиционным проектом. Опыт IBM. Пер. с англ. – М.: Инфра-М, 1995

95. Урисон Я. «Инвестиционный климат в России и привлечение иностранных инвестиций», М., «Вопросы экономики», N 8, 1994

96. Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.99 № 39-ФЗ в редакции Федерального закона от 02.01.2000, № 22-ФЗ

97. Фельзенбаум В. «Иностранные инвестиции в России», М., «Вопросы экономики», N 8, 1994

98. Финансовые и инвестиционные показатели деятельности американской фирмы. - М.: СП «Crocus International», 1991

99. Финансы : Учеб. пособие / Под ред. A.M. Ковалевой. - 3-е изд. - М.: Финансы и статистика, 1999

100. Фондовый портфель. – М.: Соминтэк, 1992

101. Фролов А. В. Инвестиционная политика фирмы. Экономика и бизнес. - М.: Изд-во МГТУ, 1993

102. Хелферт Э. Техника финансового анализа / Пер. с англ.; Под ред. Л.П.Белых. - М.: Аудит, ЮНИТИ, 1996

103. Худиев В. «Причины инвестиционного кризиса и пути его преодоления», М., «Экономист», N 8, 1994

104. Частные инвестиции во взаимные фонды США. - М.: СП «Crocus International», 1991

105. Чесноков А.С. Инвестиционная стратегия и финансовые игры. – М.: ПАИМС, 1994

106. Шапиро В.Д. и др. Управление проектами. – СПб.: «ДваТрИ», 1993

107. Шапошников Л. «Общеэкономическая оценка инвестиционных программ и проектов» М., «Экономист», N 5, 1994

108. Шахназаров А. «Инвестиции: ситуация и перспективы». М., «Экономист», N 1, 1994

109. Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. - М.: Инфра-М, 1998

110. Шим Д.К., Сигел Д.Г. Финансовый менеджмент: Пер. с англ. - М.: Филинъ, 1996

111. Экономика строительства / Под ред. И. С. Степанова. - М.: Юрайт, 1997

112. Экономико-правовой бюллетень. Выпуск 2 (83), 1997

113. Экономикс: Англо-русский словарь-справочник / Э.Дж. Долан, Б.И.Домненко. - М.: Лазурь, 1994

114. Яругова А. Управленческий учет: опыт экономически развитых стран. – М.: Финансы и статистика, 1991

115. Ячемстова Н. Регулирование предпринимательской деятельности в ЕС // Мировая экономика и международные отношения. 1991. № 12

[1] Балабанов И. Т. Основы финансового менеджмента. «Как управлять капиталом?». - М.: Финансы и статистика, 1995.

[2] Международные стандарты финансовой отчетности. 1998: издание на русском языке. - М.: Аскери - АССА, 1998.

[3] Беренс В., Хавранек П.М. Руководство по оценке эффективности инвестиций: Пер. с англ. - 2-е изд. перераб. и доп. - М.: АОЗТ "Интерэксперт", Инфра- М, 1995.

[4] Бромвич М. Анализ экономической эффективности капиталовложений: Пер. с англ.-М.: Инфра-М, 1996.

[5] Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25.02.99 № 39-ФЗ в редакции Федерального закона от 02.01.2000, № 22-ФЗ.

[6] Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: методология и практика / Под ред. Проф. Л.Т.Гиляровской. – М.: Финансы и статистика, 2001

[7] Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. - М.: Инфра-М., 1997.

[8] Бочаров В. В. Финансово- кредитные методы регулирования рынка инвестиций. - М.: Финансы и статистика, 1993.

[9] Павлова Л. Н. Финансовый менеджмент: Управление денежным оборотом предприятия. - М.: ЮНИТИ, 1995.

[10] Финансы : Учеб. пособие / Под ред. A.M. Ковалевой. - 3-е изд. - М.: Финансы и статистика, 1999.

[11] Беренс В., Хаеранек П.М. Руководство по оценке эффективности инвестиций: Пер. с англ. - 2-е изд. перераб. и доп. - М.: АОЗТ "Интерэксперт", Инфра- М, 1995.

[12] Принципы бухгалтерского учета / Б.Нидлз, X. Андерсон, Д. Колдуэлл: Пер. с англ. / Под ред. Я.В. Соколова. - М.: Финансы и статистика,1993.

[13] Холт Р.Н., Барнес С.Б. Планирование инвестиций: Пер. с англ. - М.: Дело Лтд, 1994.

[14] Экономикс: Англо-русский словарь-справочник / Э.Дж. Долан, Б.И. Домненко. - М.: Лазурь, 1994.

[15] Шим Д.К., Сигел Д.Г. Финансовый менеджмент: Пер. с англ. -М.: Филинъ, 1996.

[16] Макконелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х т.: Пер. с англ.-T.1.-М.: Республика, 1992.

[17] Бланк Н. А. Инвестиционный менеджмент. - Киев, МП «ИТЕМ» ЛТД «Юнайтед Лондон Трейд Лимитед», 1995.

[18] Бочаров В. В. Финансово- кредитные методы регулирования рынка инвестиций. - М.: Финансы и статистика, 1993.

[19] Правила размещения страховых резервов. Утверждено приказом Федеральной службы России по надзору за страховой деятельностью № 02-02/17 от 09.06.1993.

[20] Кирьян П. Мутная Россия // «Эксперт» № 17, 7 мая 2001

[21] Идрисов А.Б. Планирование и анализ эффективности инвестиций. – М.,1994.

[22] Российский статистический ежегодник: Стат. сб. / Госкомстат России. - М.: Логос, 1996, 1202 с.

[23] Постановление Правительства Российской Федерации 29 сентября 1994 г. № 1108 «Об активизации работы по привлечению иностранных инвестиций в экономику Российской Федерации»

Кафедра: экономики и менеджмента

КУРСОВАЯ РАБОТА

по дисциплине «Менеджмент»

Тема:

«УПРАВЛЕНИЕ

ИНВЕСТИЦИОННЫМИ ПРОЦЕССАМИ»

2002

СОДЕРЖАНИЕ

| Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 2 | |

| 1. | Сущность и понятийный аппарат управления инвестиционными процессами . . . . . . . . . . . . . . . . . . . . . . | 5 |

| 2. | Источники инвестиций . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 16 |

| 3. | Риски в инвестиционной деятельности . . . . . . . . . . . . . . . . . . . . . . . . . . | 20 |

| 4. | Правовая база инвестиционного процесса . . . . . . . . . . . . . . . . . . . . . . . | 28 |

| 5. | Управление инвестициями на предприятии . . . . . . . . . . . . . . . . . . . . . . | 34 |

| 6. | Проблемы инвестиций в России . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 38 |

| 7. | Зарубежный опыт в сфере инвестиций . . . . . . . . . . . . . . . . . . . . . . . . . . | 41 |

| 8. | Пути повышения эффективности управления инвестиционными процессами . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 44 |

| Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 49 | |

| Литература . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 50 |

ВВЕДЕНИЕ

Инвестиции играют важнейшую роль как на макро-, так и на микроуровне. По сути они определяют будущее страны в целом, отдельного субъекта хозяйствования и являются локомотивом в развитии экономики.

За последние годы наблюдается тенденция сокращения реальных инвестиций, что отрицательно отразилось на ускорении НТП и развитии всего народнохозяйственного комплекса. Инвестиционный кризис в стране оказался более глубоким, чем общий экономический, хотя оба они тесно взаимосвязаны и взаимообусловлены.

Исследование проблем инвестирования экономики всегда находилось в центре внимания экономической науки. Это обусловлено тем, что инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста в целом. В современных условиях они выступают важнейшим средством обеспечения условий выхода из сложившегося экономического кризиса, структурных сдвигов в народном хозяйстве, обеспечения технического прогресса, повышения качественных показателей хозяйственной деятельности на микро- и макроуровнях. Активизация инвестиционного процесса является одним из наиболее действенных механизмов социально-экономических преобразований.

Термин «инвестиции» происходит от латинского слова «invest», что означает «вкладывать».

В более широкой трактовке они выражают вложение капитала с целью его последующего увеличения. При этом прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы компенсировать инвестору отказ от имеющихся средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде.

Инвестиции выражают все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской деятельности, в результате которой образуется прибыль (доход) или достигается социальный эффект. Инвестиционная деятельность — вложение инвестиций и осуществление практических действий для получения прибыли или иного полезного эффекта.

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестиционным проектам осложняется различными факторами: вид инвестиций, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения.

Актуальным в настоящее время является углубленное теоретическое исследование рыночных форм и механизмов инвестиционной деятельности на микро- и макроуровнях. Важной проблемой выступает теоретическое обоснование критериев эффективности инвестиционных затрат, взаимосвязи и взаимообусловленности капитальных вложений и структурных сдвигов в экономике, определения приоритетов в отраслевой структуре инвестиций, а также внутри основных народнохозяйственных сфер: основного производства (собственно производства), производственной и социальной инфраструктур. Не меньшее значение имеет также исследование источников и средств формирования инвестиционных ресурсов в современных условиях России.

Одна из важнейших проблем реформирования и модернизации российской экономики - привлечение иностранных инвестиций.

Причины, обусловливающие необходимость инвестиций, могут быть различны, однако в целом их можно подразделить на три вида: обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности. Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть ряд новых факторов: возможность изменения положения фирмы на рынке товаров, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и т.д.

Очевидно, что важным является вопрос о размере предполагаемых инвестиций. Так, уровень ответственности, связанной с принятием проектов стоимостью 100 тыс.$ и 1 млн.$ различен. Поэтому должна быть различна и глубина аналитической проработки экономической стороны проекта, которая предшествует принятию решения. Кроме того, во многих фирмах становится обыденной практика дифференциации права принятия решений инвестиционного характера, т.е. ограничивается максимальная величина инвестиций, в рамках которой тот или иной руководитель может принимать самостоятельные решения.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-то критериях. Очевидно, что критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы.

В условиях рыночной экономики возможностей для инвестирования достаточно много. Вместе с тем любое предприятие имеет ограниченные финансовые ресурсы, доступные для инвестирования. Поэтому встает задача оптимизации инвестиционного портфеля.

Весьма существенен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может существенно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому решения нередко принимаются на интуитивной основе.

Финансовый менеджер постоянно сталкивается также с проблемой выбора источников финансирования. Особенность проблемы состоит еще в том, что обслуживание того или иного источника обходится предприятию неодинаково. Каждый источник финансирования имеет свою цену, причем эта цена может иметь стохастическую (случайную, вероятностную) природу.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. Степень их сочетания определяется разными обстоятельствами, в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формализованных методов, расчеты с помощью которых могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует. Вероятно, управление все же в большей степени является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения.

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитиков и т.д.

Основа деловой активности - наращивание экономического потенциала предприятия. Вкладывая капитал в какой-либо проект, предприниматель полагает через какое-то время не только возместить пущенный в оборот капитал, но и получить определенную прибыль. Оценка этой прибыли, т.е. решение дилеммы - выгоден или нет данный проект, базируется на прогнозах будущих поступлений от сделанных вложений (инвестиций).

1. СУЩНОСТЬ И ПОНЯТИЙНЫЙ АППАРАТ

УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМИ ПРОЦЕССАМИ

Успешное развитие хозяйствующего субъекта любой организационно-правовой формы в условиях конкурентного окружения во многом зависит от степени его инвестиционной активности. Это утверждение по праву можно назвать аксиомой рыночной экономики. Стремление компании не только выжить, но и получить доход, достаточный для обновления и прироста экономического потенциала, заставляет менеджеров искать направления высокоэффективного вложения собственных денежных средств и привлекать инвесторов для финансирования низкорискованных вариантов капитальных вложений с целью создания (укрепления) индивидуальных преимуществ перед прочими конкурентами в конкретной сфере бизнеса. Практическая потребность в реализации такого рода мероприятий не может быть в достаточной степени удовлетворена вследствие малоизученности специфических проблем инвестиционной деятельности в условиях российской экономики. Актуальность поставленных вопросов требует прежде всего разработки теоретико-методологических основ анализа инвестиций. В этой связи совершенствование понятийного аппарата, формулирование четких и обоснованных определений, устранение разночтения в терминологии создают в конечном счете необходимую научную основу для проведения последующих специальных углубленных исследований, обеспечивающих дальнейшее развитие теории и организации инвестиционного анализа.

Для учета, анализа и повышения эффективности инвестиций необходима их научно обоснованная классификация как на макро-, так и на микроуровне. Продуманная и в научном плане обоснованная классификация инвестиций позволяет не только их грамотно учитывать, но и анализировать уровень их использования со всех сторон и на этой основе получать объективную информацию для разработки и реализации эффективной инвестиционной политики как на макро-, так и на микроуровне.

В бытность плановой экономики в отечественной научной литературе и на практике наибольшее распространение получила классификация капитальных вложений по следующим признакам:

по признаку целевого назначения будущих объектов -

• на производственное строительство;

• на строительство культурно-бытовых учреждений;

• на строительство административных зданий;

• на изыскательские и геологоразведочные работы;

по формам воспроизводства основных фондов —

• на новое строительство;

• на расширение и реконструкцию действующих предприятий;

• на техническое перевооружение;

по источникам финансирования - на централизованные и децентрализованные;

по направлению использования - на производственные и непроизводственные.

С переходом на рыночные отношения данные классификации не утратили своего научного и практического значения, но они стали явно недостаточными по следующим причинам:

во-первых, инвестиции - более широкое понятие, чем капитальные вложения. Как известно, они включают как реальные инвестиции вложения, так и портфельные. Данная классификация совершенно не учитывает портфельных инвестиций;

во-вторых, с переходом на рыночные отношения значительно расширились способы и методы финансирования как капитальных вложений, так и в целом инвестиций, а также сфера их приложения. Все это не находит места и не отражается в вышеупомянутой классификации.

Обобщая взгляды отечественных и зарубежных ученых о теоретических положениях финансово-инвестиционного анализа, мы пришли к заключению о существовании определенных расхождений прежде всего в толковании понятия «инвестиции». На наш взгляд, можно выделить следующие наиболее распространенные подходы к оценке содержания этого экономического явления. Согласно первой точке зрения инвестиции рассматриваются в качестве специфического приема финансового менеджмента (финансовый рычаг), посредством которого осуществляется воздействие финансовых отношений на хозяйственный процесс[1].

В рамках второго подхода предполагается рассматривать инвестиции, с одной стороны, как часть актива бухгалтерского баланса, необходимого предприятию для накопления богатства (капитала) путем вложения средств и получения прочих выгод, с другой стороны, как сумму собственного капитала и долгосрочных обязательств компании[2]. По нашему мнению, такая трактовка понятия «инвестиции» вполне обоснованна и объясняется природой инвестиционного процесса, в котором операции по вложению капитала в конкретные активы (непосредственно инвестиционные решения) рассматриваются в неразрывной связи с решениями по поиску источников, определению размеров и оптимальной структуры необходимых для проведения капитальных вложений средств финансирования. Придерживаясь этой точки зрения, под инвестициями следовало бы понимать капитал в его вещественной (имущество компании) и стоимостной (источники средств) форме, используемый в краткосрочной или долгосрочной перспективе с целью получения экономической выгоды и достижения социального эффекта. Применение термина «капитал» в качестве обобщающей характеристики процесса долгосрочного инвестирования нашло отражение как в отечественной, так и в зарубежной научной литературе. С использованием этого термина в разное время были разработаны различные понятия и определения. Если понятия «капитальные вложения» и «капитальное строительство» давно вошли в нашей стране в оборот делового общения, то понятия, встречающиеся в зарубежной литературе в сочетании со словом «капитальный...», продолжают шокировать отечественных корифеев экономической науки. В работах западноевропейских и американских экономистов В.Беренса и П.Хавранека[3], М.Бромвича[4] и многих других не менее известных ученых в области бухгалтерского учета, инвестиционного анализа и финансового менеджмента для характеристики этого сложного экономического процесса применяются такие понятия, как «капитальное бюджетирование» и «капитальные инвестиции». Неприятие в отечественной бизнес-среде терминов, разработанных зарубежными авторами, вполне поддается объяснению. Выражение «капитальное...» в первую очередь ассоциируется в русском языке с прилагательным «основательное», а затем уже рассматривается как синоним слова «инвестиционный», которое как раз раскрывает внутреннее содержание понятия «капитал». В связи с этим в качестве описательного термина, характеризующего процесс долгосрочного инвестирования различных видов ресурсов в реальном секторе экономики, в данной работе будет использоваться широко применяемый термин «капиталовложения».

Третий подход предполагает, что в определении понятия «инвестиции» основной акцент необходимо ставить на характеристике конкретного экономического процесса. Такая точка зрения является наиболее распространенной. В основе ее лежит указание на предмет вложений (что вкладывать), группы объектов инвестиционной деятельности (куда вкладывать) и цели осуществления этого процесса.

В качестве примера можно рассмотреть понятие «инвестиции», сформулированное в Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»[5]. Согласно этому законодательному акту инвестиции представляют собой денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку (в определении идет детальное перечисление предмета вложений), вкладываемые в объекты предпринимательской и (или) иной деятельности (показывается объект вложений) в целях получения прибыли и (или) достижения иного полезного эффекта (в заключение представлена цель инвестирования). Расхождения, встречающиеся у разных авторов, в трактовке основных терминов долгосрочного инвестирования требуют систематизации различных подходов в формировании понятийного аппарата и выработке новых определений, в большей степени соответствующих новым социально-экономическим условиям функционирования российской бизнес-среды.

Какие же термины и определения используются в законодательных актах, научной литературе и практической деятельности для характеристики процесса долгосрочного инвестирования (исключая финансовые вложения) и насколько обосновано их применение? Подробная систематизация понятийного аппарата по 50 отечественным и зарубежным источникам специальной литературы проведена Ендовицким Д.А.[6].

Раскрывая понятие, связанное с процессом инвестирования, нужно особое внимание уделить используемым терминам, предмету (что вкладывать) и объекту (куда вкладывать) вложений, а также обобщающим признакам, в качестве которых чаще всего выступают цель инвестирования, место нахождения объекта вложения (внутри или вне своего бизнеса, в России или за рубежом, по различным отраслям народного хозяйства) и сроки инвестирования (до одного года - краткосрочные вложения; более одного года - долгосрочные вложения). Исходя из такого понимания внутренней логики формирования понятийного аппарата, характеризующего инвестиционный процесс, можно прийти к следующим заключениям.