В настоящий момент деятельность субъектов предпринимательской деятельности государственной и негосударственной форм собственности складывается из различных направлений. К числу важнейших направлений деятельности предприятий и фирм можно отнести «производственную, коммерческую, финансово-экономическую, маркетинговую, инновационную, инвестиционную и многие другие приоритетные области деятельности»/11,65/. Кратко рассмотрим содержание и функции данных областей деятельности предприятий.

Производственная деятельность предприятия, связанная непосредственно с изготовлением продукции и оказанием услуг, должна строиться так, чтобы обеспечивать рациональное использование наличных производственных ресурсов, постоянное снижение издержек производства и выпуск продукции, удовлетворяющей требованиям рынка. Это достигается соответствующей организацией производства, выбором технологии и оборудования, оптимальным использованием производственных площадей.

Производственное предприятие представляет собой основное звено народного хозяйства, первичную производственно-хозяйственную единицу Производственно-хозяйственная деятельность, которую осуществляет предприятие, весьма многогранна. Она включает в себя собственно производственную деятельность, коммерческую, финансовую, инвестиционную, инновационную, управленческую, социально-культурную, а для некоторых предприятий еще и благотворительную виды деятельности

Производственная деятельность заключается в организации труда, материалов, оборудования и времени для того, чтобы обеспечить производство конкретных изделий определенного качества и в определенных количествах, в обусловленные сроки и с соблюдением запланированной себестоимости в соответствии с требованиями рынка и прогнозами сбыта. Сюда относятся и такие вопросы, как контроль качества продукции, программирование производства, снабжение сырьевыми материалами В отличие от коммерческой (торговой) деятельности, для собственно производственной деятельности характерным является внесение изменений в природные объекты с целью получения конечного продукта, пригодного для удовлетворения потребностей человека

Финансово-экономическая деятельность — это экономическое обоснование выгодности развития производства, тех или иных товаров или оказания услуг на кратко-, средне- и долгосрочные периоды времени, расчеты экономической эффективности внедряемых видов продукции и техники, а также рациональное распределение сырья, материалов и оборудования между производственными подразделениями, с тем, чтобы обеспечивать высокую рентабельность, непрерывность работы и выпуск высококачественной продукции.

Коммерческая (сбытовая, маркетинговая) деятельность предприятия заключается в реализации продукции, изучении рынка, планировании ассортимента, разработке новой продукции, распределении готовых изделий и стимулировании сбыта, а также организации торговых и рекламных кампаний, проведении маркетинговых исследований Иногда различают отдельно сбытовую (сбыт и распределение) и отдельно маркетинговую (изучение рынка, планирование ассортимента продукции, стимулирование сбыта) виды деятельности.

Финансовая деятельность предприятия заключается в осуществлении расчетов с заказчиками и поставщиками, а также с бюджетом, планировании нормативных издержек и прибыли. Хозяйственная деятельность основывается на строгой финансовой дисциплине, и главным критерием этой деятельности, хотя и не обязательно единственным, должна быть полученная прибыль. Продукция не приносит предприятию дохода, пока она не продана, не оплачена и деньги за нее не поступили на его расчетный счет.

Инвестиционная деятельность предприятия представляет собой использование финансовых ресурсов в форме долгосрочных вложений капитала (капиталовложений).

Инновационная деятельность — это один из видов инвестиционной деятельности с целью внедрения достижений научно-технического прогресса в производство и социальную сферу. Сюда относятся разработка и внедрение новых прогрессивных технологий, научно-исследовательские и опытно-конструкторские работы (НИОКР).

Управленческая деятельность заключается в общем административном регулировании деятельности предприятия, оценке потребности в рабочей силе, ее подборе и найме, подготовке специалистов и руководящих работников, повышении их квалификации.

1.3 Доход, как показатель деятельности предприятия, его классификация

Полученный доход на предприятии учитывается в соответствии с Положением (стандартом) бухгалтерского учета 15 "Доход", утвержденным приказом Министерства финансов Украины № 290 от 29.11.99 г.

Согласно этому Положению, доходы от обычной деятельности классифицируются в бухгалтерском учете по таким группам/2,с.35/:

— доход (выручка) от реализации продукции (товаров, работ, услуг);

— прочие операционные доходы;

— финансовые доходы;

— прочие доходы.

В доход (выручку) от реализации продукции (товаров, прочих активов) включается общий доход (выручка) от реализации продукции, работ или услуг, то есть без вычета предоставленных скидок, возврата проданных товаров и налогов с продажи (налога на добавленную стоимость, акцизного сбора и т.д.).

Не относятся к доходам:

— сумма НДС, акцизов, прочих обязательных, платежей, подлежащих перечислению в бюджет и внебюджетные фонды;

— сумма предварительной оплаты продукции (работ, товаров, услуг);

— сумма поступлений по договорам комиссии, агентским и прочим аналогичным договорам в пользу комитента и т.д.;

— сумма аванса в счет оплаты продукции (товаров, работ, услуг);

— сумма задатка под залог или в погашение займов, если это предусмотрено определенным договором;

— поступления, принадлежащие другим лицам.

Доход не определяется, если осуществляется обмен продукцией (товарами, работами, услугами и другими активами), подобной по назначению и имеющей одинаковую справедливую стоимость.

Доход, связанный с предоставлением услуг, определяется исходя из степени завершенности операции по предоставленным услугам на дату баланса, если может быть достоверно определен оцененный результат этой операции.

К прочим операционным доходам относятся суммы прочих доходов от операционной деятельности предприятия, кроме дохода (выручки) от реализации продукции (товаров, работ, услуг); доход от операционной аренды активов; доход от операционных курсовых разниц; возмещение ранее списанных активов; доход от реализации оборотных активов (кроме финансовых инвестиций) и т.п.

К доходам от участия в капитале относятся доходы, полученные от инвестиций в ассоциируемые, дочерние или совместные предприятия, учет которых ведется методом участия в капитале.

К прочим финансовым доходам относятся дивиденды, проценты и другие доходы, полученные от финансовых инвестиций (кроме доходов, которые учитываются по методу участия в капитале).

К прочим доходам относятся доходы от реализации финансовых инвестиций, необоротных активов и имущественных комплексов; доход от внеоперационных курсовых разниц и другие доходы, возникающие в процессе обычной деятельности, но не связанные с операционной деятельностью.

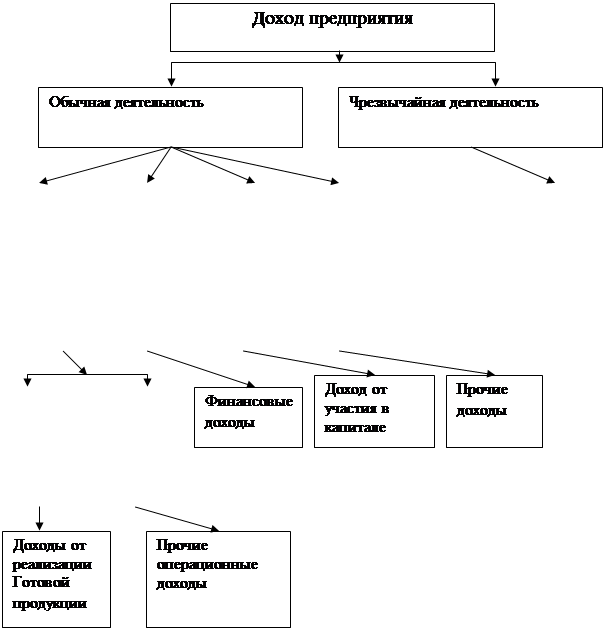

К чрезвычайным относятся доходы, возникшие в результате чрезвычайных событий. Представленную классификацию дохода можно представить в виде схемы (рис 1.1).

Рис. 1.1 Классификация дохода предприятия

Признание дохода

Доход признается при увеличении актива или уменьшении обязательства, что обусловливает рост собственного капитала (за исключением роста капитала за счет взносов участников предприятия) при условии, что оценка дохода может быть достоверно определена.

Критерии признания дохода приведены в разделе "Признание и классификация дохода" П(С)БУ 15.

Порядок учета дохода приведен в разделе "Оценка дохода" этого же стандарта. Согласно ему, доход отражается в бухгалтерском учете в сумме справедливой стоимости активов, полученных или подлежащих получению.

Важным моментом при учете доходов является соблюдение принципа соответствия. Для этого признание доходов и расходов должно соответствовать одному и тому же методу, например, методу начислений. Исключением могут быть только процентные доходы, определение ежемесячной суммы которых вызывает определенную трудность. Но такие доходы, как правило, составляют меньше одного процента общей суммы всех видов доходов за предыдущий год. Поэтому к такому виду доходов можно применять кассовый метод.

Специфика определения дохода при предоставлении услуг приведена в П(С)БУ 15.

Согласно данной методике, доход, связанный с предоставлением услуг, признается исходя из степени завершенности операции по предоставлению услуг на дату баланса, если может быть достоверно оценен результат этой операции.

Результат операции по предоставлению услуг может быть достоверно оценен при наличии всех нижеприведенных условий:

- возможности достоверной оценки дохода;

- вероятности поступления экономических выгод от предоставления услуг;

- возможности достоверной оценки степени завершенности предоставления услуг на дату баланса;

- возможности достоверной оценки расходов, осуществленных для предоставления услуг и необходимых для их завершения.

Оценка степени завершенности операции по предоставлению услуг производится:

изучением выполненной работы;

определением удельного веса объема услуг, предоставленных на определенную дату, в общем объеме услуг, которые должны быть предоставлены;

определением удельного веса расходов, которые несет предприятие в связи с предоставлением услуг, в общей ожидаемой сумме таких расходов. Сумма расходов, осуществленных на определенную дату, включает только расходы, отражающие объем предоставленных услуг на эту же дату.

Если услуги состоят в выполнении неопределенного количества действий (операций) за определенный период времени, то доход определяется путем равномерного его начисления за этот период (кроме случаев, когда иной метод лучше определяет степень завершенности предоставления услуг).

Если доход (выручка) от предоставления услуг не может быть достоверно определен, то он отражается в бухгалтерском учете в размере определенных расходов, подлежащих возмещению.

Если доход (выручка) от предоставления услуг не может быть достоверно оценен и нет вероятности возмещения понесенных расходов, то доход не признается, а понесенные расходы признаются расходами отчетного периода. Если в дальнейшем сумма дохода будет достоверно оценена, то доход признается по данной оценке.

2. Бухгалтерский учет различных доходов предприятия

2.1. Бухгалтерский учет доходов основной деятельности

При учете доходов следует пользоваться информацией, зафиксированной на счетах класса 7/10,с.707/. Доходы от операционной деятельности учитываются в бухгалтерском учете на счетах 70 "Доходы от реализации" и 71 "Прочий операционный доход".

На счете 70 "Доходы от реализации" формируется информация о доходах от реализации продукции, товаров, работ и услуг, доходы от страховой деятельности, а также о сумме скидок, предоставленных покупателям, и о других вычетах из дохода. Данный счет имеет следующие субсчета/10/:

701 "Доход от реализации готовой продукции"

702 "Доход от реализации товаров"

703 "Доход от реализации работ и услуг"

704 "Отчисления из дохода",

На субсчете 701 "Доход от реализации готовой продукции" обобщается информация о доходах от реализации готовой продукции.

На субсчете 702 «Доход от реализации товаров» предприятия торговли и прочие организации обобщают информацию о доходах от реализации товаров.

На субсчете 703 "Доход от реализации работ и услуг" предприятия и организации, выполняющие работы и предоставляющие услуги, обобщают информацию о доходах от реализации работ и услуг, о результатах изменения резервов незаработанных премий.

Аналитический учет доходов от реализации ведется по видам (группам) продукции, товаров, работ, услуг, регионам сбыта или другим направлениям, определенным предприятием.

На субсчете 704 "Отчисления из дохода" по дебету отображается сумма предоставленных после даты реализации скидок покупателям, стоимость возвращенных покупателем продукции и товаров и прочие суммы, подлежащие вычитанию из дохода. По кредиту субсчета 704 отображается списание дебетовых оборотов на счет 79 "Финансовые результаты".

На счете 71 "Прочий операционный доход" обобщается информация о других доходах от операционной деятельности предприятия в отчетном периоде, кроме дохода (выручки) от реализации продукции (товаров, работ, услуг).

К прочим операционным доходам относятся: доходы от реализации иностранной валюты; доходы от реализации прочих оборотных активов (кроме финансовых инвестиций); доходы от операционной аренды активов; доходы от операционной курсовой разницы по операциям в иностранной валюте; суммы полученных штрафов, пени, неустоек и других санкций за нарушение хозяйственных договоров, которые признаны должником или по которым получены решения суда, арбитражного суда об их взыскании; доходы от списания кредиторской задолженности, по которой истек срок исковой давности; возмещение ранее списанных активов (поступление долгов, списанных в качестве безнадежных); суммы полученных грантов и субсидий; прочие доходы от операционной деятельности.

По кредиту счета 71 "Прочий операционный доход" отображается увеличение (получение) дохода, по дебету — суммы непрямых налогов (налога на добавленную стоимость, акцизного сбора и других сборов (обязательных платежей) и списание в порядке закрытия на счет 79 "Финансовые результаты".

Счет 71 "Прочий операционный доход" имеет следующие субсчета/10, 709/:

711 "Доход от реализации иностранной валюты"

712 "Доход от реализации прочих оборотных активов"

713 "Доход от операционной аренды активов''

714 "Доход от операционной курсовой разницы"

715 "Полученные штрафы, пени, неустойки"

716 "Возмещение ранее списанных активов"

717 "Доход от списания кредиторской задолженности"

718 "Полученные гранты и субсидии"

719 "Прочие доходы от операционной деятельности".

На субсчете 711 "Доход от реализации иностранной валюты" обобщается информация о доходах от реализации иностранной валюты.

На субсчете 712 "Доход от реализации прочих оборотных активов" обобщается информация о доходах от реализации оборотных активов (производственных запасов, малоценных и быстроизнашивающихся предметов и т.п.).

На субсчете 713 "Доход от операционной аренды активов" обобщается информация о доходах от аренды (кроме финансовой) имущества, если эта деятельность не является предметом (целью) создания предприятия.

На субсчете 714 "Доход от операционной курсовой разницы" обобщается информация о доходах от курсовых разниц по активам и обязательствам предприятия, связанным с операционной деятельностью предприятия.

На субсчете 715 "Полученные штрафы, пени, неустойки" обобщается информация о штрафах, пене, неустойках и прочих санкциях за нарушение хозяйственных договоров, признанных должником или тех, но которым получены решения суда, арбитражного суда об их взыскании, а также о суммах по возмещению понесенных убытков.

На субсчете 716 "Возмещение ранее списанных активов" обобщается информация о суммах возмещенной предприятию стоимости ранее списанных активов.

На субсчете 717 "Доход от списания кредиторской задолженности" обобщается информация о доходах от списания кредиторской задолженности, возникшей в ходе операционного цикла, по окончании срока исковой давности.

На субсчете 718 "Полученные гранты и субсидии" обобщается информация о полученных предприятием грантах, ассигнованиях и субсидиях.

На субсчете 719 "Прочие доходы от операционной деятельности" обобщается информация о прочих доходах от операционной деятельности, которые не получили отображения на других субсчетах счета 71 "Прочий операционный доход", в частности о доходах от операций с тарой, от инвентаризации. Корреспонденция счетов по учету доходов от операционной деятельности приведена в таблице 2.1/10,с.139/.

Таблица 2.1

Дата: 2019-07-31, просмотров: 375.