Себестоимость – это затраты на производство и реализацию продукции, выраженные в денежном исчислении.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Это определение полной себестоимости.

Затраты классифицируются по следующим направлениям:

1. Для калькулирования себестоимости, оценки готовой продукции и полученной прибыли.

2. Для принятия решения и планирования.

3. Для осуществления контроля и регулирования деятельности предприятия.

В рамках I-го направления затраты классифицируются по следующим признакам:

1) по назначению:

- основные;

- накладные;

Основные связаны с осуществлением технологического процесса. Накладные – это затраты по обслуживанию и управлению производством.

2) по участию в производственном процессе:

- производственные;

- внепроизводственные.

Внепроизводственные затраты – это затраты на реализацию продукции. Они все чаще называются коммерческими затратами.

3) по способу включения затрат в себестоимость:

- прямые;

- косвенные.

Прямые непосредственно связаны с производством конкретных видов продукции, и их непосредственно и однозначно можно включить в себестоимость отдельных видов продукции (прямые материальные и трудовые затраты).

Косвенные затраты связаны с производством нескольких или всех видов продукции и включаются в себестоимость отдельных видов продукции путем условного распределения пропорционально выбранной базе распределения.

4) по однородности состава затрат:

- простые;

- комплексные.

Простые – это экономически однородные затраты одного целевого назначения (зарплата).

Комплексные – это экономически разнородные, но одного целевого назначения затраты (расходы на содержание и эксплуатацию оборудования).

5) по экономическому содержанию:

- по экономическим элементам;

- по статьям калькуляции.

6) по отношению к объему производства:

- постоянные;

- переменные.

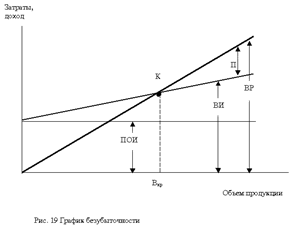

39. Точка безубыточности: экономический смысл

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г. инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рис. 19).

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

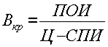

Точка безубыточности может быть определена и аналитическим методом.

Выручку от реализации продукции определяют по выражению

где ПОИ – постоянные издержки; ПИ – переменные издержки; П – прибыль.

Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции; Вкр – критический выпуск.

Теперь можно рассчитать критический выпуск:

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д.

40. Показатели эффективности использования затрат

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные); в-третьих, затраты на освоение производства новых изделий

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции: С/с реализ = О н.г. + С/С тек + О к.г. Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу.

Показатель снижения себестоимости сравнимой товарной продукции применяется для анализа изменения себестоимости во времени при сопоставимом объеме и структуре товарной продукции на тех предприятиях, которые имеют устойчивый по времени ассортимент изделий. Под сравнимой понимают такую продукцию, которая производилась серийно или массово в предшествующем году. К ней относится и частично модернизированная продукция, если эти изменения не привели к введению новых моделей, стандартов и технических условий.

Затраты на один рубль товарной продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам:

- по составу учитываемых расходов - цеховая, производственная, полная себестоимость;

- по длительности расчетного периода - месячная, квартальная, годовая, за ряд лет;

- по характеру данных, отражающих расчетный период,- фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

- по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.

Для выявления динамики в эффективности использования затрат вычисляют динамику данных показателей с помощью методов горизонтального, вертикального и трендового анализа.

Технико-экономические факторы и резервы снижения себестоимости:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

2. Совершенствование организации производства и труда (специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов)

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче.

Формирование цены продукции

Существует несколько подходов к формированию цены продукции предприятия:

первый — установление цены, которую могут позволить себе покупатели;

второй — использование информации о ценах конкурентов;

третий — использование информации о себестоимости продукции;

четвертый — использование информации о расходах предприятия.

Третий метод является одним из наиболее консервативных путей установления цены. В этом методе выделяют следующие виды цен, образованные на разных этапах движения продукции от производителя до конечного потребителя:

1. Оптовая цена изготовителя: Цопт = С/с + прибыль производителя;

2. Отпускная оптовая цена: Цотпуск = Цопт + Акцизы + НДС;

3. Оптовая цена закупки: Цзак = Цотпуск + Издержки посредника + Прибыль посредника + НДС посредника;

4. Розничная цена: Ц роз = Цзак + Издержки торговли + прибыль торговли + НДС торговли.

В данном случае затратная цена используется как отправной пункт для расчета эффективной цены, где важными факторами являются знание конкуренции на рынке и собственная интуиция. В этой связи более конструктивным, хотя и не универсальным, является следующий метод определения цены, основанный на изучении и управлении расходами предприятия. Рассмотрим его подробнее. Данный метод базируется на следующих формулах:

Цена = (ПР + ПерР) / К

Цена = (ПР + ПерР + Пр) / К

Цена – цена реализации единицы продукции;

ПР – постоянные расходы предприятия;

ПерР – переменные расходы на единицу реализуемой продукции;

К – количество реализуемой продукции;

Пр – ожидаемая прибыль.

Формула (1) показывает цену, ниже которой продукция не может быть реализована, а формула (2) — цену, по которой должна быть реализована продукция, если предприятие хочет получить некую фиксированную прибыль.

Классификация цен

1) По отраслям и сферам обслуживания:

- оптовые цены промышленности -цены, по которым промышленная продукция реализуется всем категориям потребителей (кроме населения) независимо от форм собственности

- закупочные цены - цены, по которым продается сельскохозяйственная продукция

- сметная стоимость – цена на строительную продукцию

- цены на потребительские товары применяются для реализации товаров в розничной торговой сети населению и организациям

- тарифы на услуги это система ставок, по которым предприятия сферы услуг реализуют их потребителям.

- тарифы грузового и пассажирского транспорта - плата за перемещение грузов и пассажиров, взимаемая транспортными организациями с отправителей грузов и населения

- экспортные - это цены, по которым отечественные производители либо внешнеторговые организации продают отечественные товары (услуги) на мировом рынке.

- импортные - это цены, по которым отечественные фирмы закупают товары (услуги) за границей. Цены на импортируемую продукцию устанавливаются на базе таможенных импортных пошлин, валютного курса, расходов на реализацию данного товара внутри страны.

2) По степени участия государства:

- регулируемые;

- рыночные – цены, складывающиеся под влиянием спроса и предложения в условиях свободной конкуренции

3) По стадиям ценообразования:

- оптовая цена производителя;

- отпускная оптовая цена;

- оптовая цена закупки;

- розничная цена.

Дата: 2019-07-31, просмотров: 344.