Бестарифные системы оплаты труда - (гибкие системы оплаты труда, распределительные системы оплаты труда, коэффициентные системы оплаты труда) – системы оплаты труда, в соответствии с которыми происходит долевое распределение фонда заработной платы (или фонда оплаты труда).

Бестарифные системы оплаты труда основаны на следующих основных принципах:

- фонд оплаты труда предприятия и его подразделений представляет собой фиксированный процент от выручки (прибыли) предприятия;

- предусмотрено долевое распределение фонда оплаты труда между работниками предприятия, исходя из их фактического трудового вклада;

- личные результаты труда работников определяются на основе совокупности коэффициентов, учитывающих стаж, квалификацию, профессиональное мастерство, значимость работника, его способность достичь определенных текущих и перспективных целей, а главное – степень реализации этой способности, выраженную в оценочных характеристиках эффективности его труда.

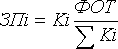

При данной системе заработная плата всех работников предприятия от директора до рабочего представляет собой долю (коэффициент) работника в фонде оплаты труда (ФОТ) или всего предприятия, или отдельного подразделения. Определив на каждого работника (рабочее место) конкретное значение его коэффициента, можно рассчитать размер заработной платы по следующей формуле:

где ЗПi - заработная плата i - го работника, руб.; Ki - коэффициент i - го работника; ∑Ki - сумма коэффициентов по всем работникам; ФОТ - объем средств, выделенных на оплату труда.

При определении конкретной величины Кi для каждой группы работников разрабатываются свои критерии. В этих условиях фактическая величина заработной платы каждого работника зависит от ряда факторов:

квалификационного уровня работника;

коэффициента трудового участия (КТУ);

фактически отработанного времени.

Квалификационный уровень работника предприятия устанавливается всем членам трудового коллектива и определяется как частное от деления фактической заработной платы работника за прошедший период на сложившийся на предприятии минимальный уровень заработной платы за тот же период.

Важным элементом бестарифной системы оплаты труда выступает коэффициент учета личного вклада работника в общие результаты. Этот коэффициент фиксирует лишь отклонения от нормального уровня работы.

Коэффициент трудового участия определяется для всех членов трудового коллектива, включая директора, и утверждается советом трудового коллектива, который сам решает периодичность определения КТУ (раз в месяц, в квартал и т.д.) и состав показателей для его расчета.

Трудоемкость продукции.

Трудоемкость - представляет собой сумму затрат живого труда на производство единицы продукции.Для определения трудоемкости единицы продукции затраты на все производство делят на объем выпущенной продукции за определенный период. В качестве измерителей количества произведенной продукции используют натуральные (т, м, м3, шт. и т.д.) и стоимостные показатели.

В целях планирования и анализа труда рассчитывают трудоемкость отдельных операций, изделий, работ.

Технологическая трудоемкость (Тт) определяется затратами труда основных рабочих . сдельщиков и повременщиков. Она рассчитывается по производственным операциям, деталям, узлам и готовым изделиям. Технологическую трудоемкость продукции находят путем деления затрат труда основных рабочих на количество произведенной ими продукции.

Трудоемкость обслуживания (То) представляет собой затраты труда вспомогательных рабочих основных цехов и всех рабочих вспомогательных цехов и подразделений, занятых обслуживанием производства. Ее расчет производится по каждой операции, изделию либо пропорционально технологической трудоемкости изделий.

Производственная трудоемкость (Тпр) слагается из трудоемкости технологической и обслуживания, т.е. это затраты труда основных и вспомогательных рабочих на выполнение единицы работ. Производственную трудоемкость продукции рассчитывают делением затрат труда основных и вспомогательных рабочих на количество произведенной продукции.

Трудоемкость управления (Ту) складывается из затрат труда руководителей, специалистов, служащих. Одна часть таких затрат, которая непосредственно связана с изготовлением изделий, прямо относится на эти изделия, другая часть затрат, которая непосредственно не связана с изготовлением изделий, относится к ним пропорционально производственной трудоемкости.

Полная трудоемкость продукции (Тп) отражает все затраты труда на изготовление каждого изделия и всей их суммы. Она определяется по формуле: Тп = Тт+То+Ту = Тпр+Ту.

Полную трудоемкость определяют делением затрат труда промышленно-производственного персонала на количество произведенной продукции: Т=Зтр/В, где где Т – трудоемкость продукции; Зтр – затраты труда различных категорий работников на производство продукции; В – объем произведенной продукции.

Различают трудоемкость нормативную, плановую и фактическую.

Нормативная трудоемкость рассчитывается на основе действующих норм труда: норм времени, норм выработки, норм времени обслуживания и норм численности. Она используется для определения общей величины трудовых затрат, необходимых как для изготовления отдельных изделий, так и на выполнение всей производственной программы.

Плановая трудоемкость отличается от нормативной на величину снижения трудозатрат, планируемых в текущем периоде за счет реализации организационно-технических мероприятий.

Фактическая трудоемкость - это сумма совершенных трудозатрат на выпущенный объем продукции или выполненный объем работ.

Дата: 2019-07-31, просмотров: 380.