Изучим методику анализа финансовой устойчивости с помощью абсолютных показателей, которая позволяет проверить, какие источники средств и в каком размере используются для покрытия запасов [1, c.77]:

- наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле (1.3.1):

СОС = СК – ВОА, (1.3.1)

где СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода; СК – собственный капитал (раздел III баланса «Капитал и резервы»); ВОА – внеоборотные активы (раздел I баланса);

- наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле (1.3.2):

СДИ = СК – ВОА + ДКЗ или СДИ = СОС + ДКЗ, (1.3.2)

где ДКЗ – долгосрочные кредиты и займы (раздел IV баланса);

- общая величина основных источников формирования запасов (ОИЗ) определяется по формуле (1.3.3):

ОИЗ = СДИ + ККЗ, (1.3.3)

где ККЗ – краткосрочные кредиты и займы (раздел V баланса);

В результате можно определить три показателя обеспеченности запасов источниками их финансирования [1, c.77]:

- излишек (+), недостаток (-) собственных оборотных средств определяется по формуле (1.3.4):

DСОС = СОС – З, (1.3.4)

где DСОС – прирост (недостаток) собственных оборотных средств;

З – запасы;

- излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (D СДИ) определяется по формуле (1.3.5):

DСДИ = СДИ – З, (1.3.5)

- излишек (+), недостаток (-) общей величины основных источников покрытия запасов (D ОИЗ) определяется по формуле (1.3.6):

DОИЗ = ОИЗ – З (1.3.6)

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования представляют трехфакторную модель (М) [1, c.78]:

М = (DСОС; DСДИ; DОИЗ) (1.3.7)

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости, которые отображены в таблице 1.1.1.

Таблица 1.1.1 - Типы финансовой устойчивости предприятия [1, c.78]

| Тип финансовой устойчивости | Трехмерная модель | Источники финансирования запасов | Краткая характеристика финансовой устойчивости |

| 1. Абсолютная финансовая устойчивость | М = (1, 1, 1) | Собственные оборотные средства (чистый оборотный капитал) | Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов |

| 2. Нормальная финансовая устойчивость | М = (0, 1, 1) | Собственные оборотные средства плюс долгосрочные кредиты и займы | Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

| 3. Неустойчивое финансовое состояние | М = (0, 0, 1) | Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы | Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

| 4. Кризисное финансовое состояние | М = (0, 0, 0) | - | Предприятие полностью неплатежеспособно и находится на грани банкротства. |

Первый тип финансовой устойчивости (абсолютная устойчивость) встречается редко, его можно представить в виде следующей формулы [29, c.79]:

М1 = (1, 1, 1), т.е. DСОС ³ 0; DСДИ ³ 0; DОИЗ ³ 0; (1.3.8)

Второй тип (нормальная финансовая устойчивость):

М2 = (0, 1, 1), т.е. DСОС < 0; DСДИ ³ 0; DОИЗ ³ 0; (1.3.9)

Третий тип (неустойчивое финансовое состояние):

М3 = (0, 0, 1), т.е. DСОС < 0; DСДИ < 0; DОИЗ ³ 0; (1.3.10)

Четвертый тип (кризисное финансовое положение, предприятие находится на грани банкротства) можно представить в следующем виде:

М4 = (0, 0, 0), т.е. DСОС < 0; DСДИ< 0; DОИЗ < 0; (1.3.11)

Изучим методику анализа финансовой устойчивости с помощью относительных показателей, которые отражают степень зависимости предприятия от внешних инвесторов и кредиторов. Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств, оценивается с помощью системы финансовых коэффициентов. Информационной базой для их расчета является бухгалтерский баланс. Анализ осуществляется путем расчета и сравнения отчетных показателей с базисными и изучения динамики их изменения за определенный период.

Анализ финансовой устойчивости по относительным показателям предполагает расчет следующих коэффициентов.

- Коэффициент автономии (независимости) характеризирует долю собственных средств предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие. Рекомендуемое значение показателя – выше 0,5.

(1.3.12)

(1.3.12)

где СК- собственный капитал,

ВБ – валюта баланса.

- Коэффициент финансовой зависимости (концентрации заемного капитала) характеризует долю заемных средств в общей величине источников финансирования деятельности организации. Данный коэффициент не должен быть выше 0,5.

(1.3.13)

(1.3.13)

где ЗК – заемный капитал.

- Коэффициент финансирования характеризует соотношение собственных и заемных средств. Рекомендуемое значение >1, что указывает на возможность покрытия собственным капиталом заемных средств.

(1.3.14)

(1.3.14)

- Коэффициент финансовой активности (плечо финансового рычага) характеризует соотношение заемных и собственных средств. Рекомендуемое значение показателя ≤1.

(1.3.15)

(1.3.15)

- Коэффициент обеспеченности собственными оборотными средствами показывает долю оборотных активов, сформированных за счет собственных источников, в общей величине оборотных активов. Рекомендуемое значение показателя – 1 (или 100%).

(1.3.16)

(1.3.16)

где СОК – собственный оборотный капитал,

ОА - оборотные активы.

- Коэффициент маневренности собственного капитала показывает, какая часть собственных средств вложена в наиболее мобильные (оборотные) активы, а какая капитализирована. Рекомендуемое значение 0,2 – 0,5, то есть значение этого показателя может существенно варьироваться.

(1.3.17)

(1.3.17)

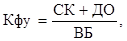

- Коэффициент финансовой устойчивости характеризует удельный вес источников финансирования, которые могут быть использованы длительное время. Рекомендуемое значение данного коэффициента 0,8 – 0,9.

(1.3.18)

(1.3.18)

где ДО – долгосрочные обязательства.

- Коэффициент (индекс) постоянного актива показывает долю внеоборотных активов в величине собственных источников средств. Рекомендуемое значение 1.

(1.3.19)

(1.3.19)

где ВА – внеоборотные активы.

Анализ платежеспособности включает в себя: анализ ликвидности баланса групповым методом и методом финансовых коэффициентов.

Рассмотрим анализ ликвидности групповым методом. Групповой метод является более подробным. При использовании этого метода средства по активу группируются по степени их ликвидности в порядке убывания, обязательства по пассиву группируются по срокам их погашения в порядке возрастания. В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы организации разделяются на следующие группы [26, с.147]:

- Высоколиквидные (наиболее ликвидные) активы (А1). В состав высоколиквидных активов включается сама наличность в виде денежных средств в кассе, на расчетных и валютных, специальных ссудных счетах, а также краткосрочные финансовые вложения;

- Быстрореализуемые активы (А2). В состав быстрореализуемых активов входят денежные средства в виде краткосрочной дебиторской задолженности, которые хотя и являются наличностью, однако не могут быть использованы предприятием, пока не поступят на его расчетный счет;

- Медленнореализуемые активы (А3). К медленнореализуемым активам относят текущие активы, которые не попали в состав наиболее ликвидных и быстрореализуемых групп. Это запасы (кроме строки «Расходы будущих периодов»), налог на добавленную стоимость по приобретенным ценностям и долгосрочная дебиторская задолженность;

- Низколиквидные (труднореализуемые) активы (А4). К ним относятся активы первого раздела баланса, то есть внеоборотные активы.

Первые три группы активов могут постоянно меняться в течение

хозяйственного периода и относятся к текущим активам организации. Они более ликвидны, чем остальное имущество организации.

Пассивы баланса по степени возрастания сроков погашения обязательств подразделяются [26, с.148]:

- Наиболее срочные обязательства (П1). В состав наиболее срочных обязательств включается кредиторская задолженность, задолженность участникам (учредителям) по выплате доходов, прочие краткосрочные обязательства;

- Краткосрочные пассивы (П2). К ним относятся краткосрочные займы и кредиты;

- Долгосрочные пассивы (П3). К долгосрочным пассивам относят долгосрочные займы и кредиты;

- Постоянные пассивы (П4). В состав постоянные пассивы входят собственный капитал и резервы, доходы будущих периодов, резервы предстоящих расходов. Для сохранения баланса актива и пассива итог группы постоянные пассивы следует уменьшить на сумму по статье «Расходы будущих периодов».

Анализ ликвидности баланса приобретает важное значение в условиях перехода к рыночной экономике, когда возможно банкротство предприятия, а следовательно, и его ликвидация. Суть анализа ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированных по срокам их погашения и расположенными в порядке возрастания сроков. Если при таком сравнении части актива дают суммы, достаточные для погашения обязательств, баланс считается ликвидным, а предприятие платежеспособным [19, с.215].

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива [15, с.427]:

- Если выполняется неравенство А1 ≥ П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно абсолютно ликвидных активов для покрытия наиболее срочных обязательств;

- Если выполняется неравенство А2 ≥ П2 , то быстрореализуемые

активы превышают краткосрочные пассивы, и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит;

- Если выполняется неравенство А3 ≥ П3 , то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия:

А4 ≤ П4. (1.3.20)

Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличии у нее собственных оборотных средств [15, с.427].

- Баланс считается абсолютно ликвидным, а организация платежеспособной, если одновременно выполняются следующие условия:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; (1.3.21)

Обязательным условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Теоретически дефицит средств по одной группе активов компенсируется избытком по другой, однако на практике менее ликвидные активы не могут заменить более ликвидные средства. Поэтому, если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

На практике одновременно эти условия не всегда выполняются. В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. В этом случае производится сопоставление наиболее ликвидных средств и быстро реализуемых активов (А1 + А2) с первыми двумя группами пассивов, то есть с наиболее срочными обязательствам и краткосрочными пассивами (П1 + П2), которое позволяет выяснить текущую ликвидность, свидетельствующую о платежеспособности или неплатежеспособности предприятия на ближайший промежуток времени [42, с.24].

Сравнение же третьей группы активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, то есть прогноз платежеспособности предприятия.

Сравнение четвертой группы активов и пассивов (труднореализуемые активы с постоянными пассивами) свидетельствует о наличии у предприятия собственных оборотных средств (минимальное условие финансовой устойчивости).

Таким образом, если ликвидность баланса отличается от абсолютной ликвидности баланса, ее можно признать нормальной при соблюдении следующих соотношений:

(А1 + А2) ≥ (П1 + П2); А3 ≥ П3; А4 ≤ П4. (1.3.22)

На практике могут встречаться следующие типы возможных ситуаций [25, с.110]:

а) А1 > П1; А2 < П2; А3 > П3; А4 < П4 при (А1 + А2) < (П1 + П2) или А1 > П1; А2 < П2; А3 < П3; А4 < П4 при (А1 + А2) > (П1 + П2).

Имеет место эпизодическая неплатежеспособность и финансовая неустойчивость предприятия.

б) А1 > П1; А2 < П2; А3 < П3; А4 < П4 при (А1 + А2) < (П1 + П2) или А1 < П1; А2 > П2; А3 < П3; А4 > П4 при (А1 + А2) < (П1 + П2).

Имеет место усиление неплатежеспособности и финансовой неустойчивости предприятия.

в) А1 < П1; А2 < П2; А3 > П3; А4 > П4 (А4 < П4) – имеет место хроническая неплатежеспособность и финансовая неустойчивость предприятия.

г) А1 < П1; А2 < П2; А3 < П3; А4 > П4 - имеет место кризисное финансовое состояние предприятия, близкое к банкротству.

Таким образом, анализ ликвидности баланса групповым способом заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, которые группируются по степени срочности их погашения. С помощью группового метода можно не только определить ликвидность, но и найти в какой группе произошел «сбой», что является преимуществом данного метода. К недостаткам данного метода можно отнести необходимость затрат времени на группировку активов и пассивов.

Рассмотрев анализ ликвидности активов групповым методом, перейдем к изучению методики анализа ликвидности активов методом финансовых коэффициентов.

Относительные финансовые показатели (коэффициенты) используются для оценки перспективной платежеспособности. Метод коэффициентов служит для быстрой оценки способности предприятия выполнять свои краткосрочные обязательства. К относительным показателям ликвидности относятся:

- коэффициент покрытия (текущей) ликвидности;

- коэффициент критической (промежуточной) ликвидности;

- коэффициент абсолютной ликвидности.

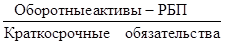

Коэффициент текущей ликвидности (Кт.л.) дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств), то есть данный коэффициент показывает общие платежные возможности организации. Он определяется как отношение всех оборотных активов за вычетом расходов будущих периодов к

величине краткосрочных обязательств [15, с.435]:

Кт.л.=  , (1.3.23)

, (1.3.23)

где РБП - расходы будущих периодов.

Коэффициент текущей ликвидности показывает степень, в которой текущие активы покрывают текущие пассивы. Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Нормальное значение данного коэффициента Кт.л.≥1-2. Он характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота всех оборотных средств [15, с.435].

Логика такого сопоставления пояснялась выше: предприятие погашает свои краткосрочные обязательства в основном за счет оборотных активов; следовательно, если оборотные активы превышают по величине краткосрочные обязательства, предприятие может рассматриваться как успешно функционирующее. Размер превышения в относительном виде и задается коэффициентом текущей ликвидности. Значение показателя может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция.

Коэффициент текущей ликвидности имеет ряд особенностей, которые необходимо иметь виду, выполняя пространственно-временные сопоставления. Во-первых, числитель коэффициента включает оценку запасов и дебиторской задолженности. Поскольку методы оценки запасов могут варьировать, это оказывает влияние на сопоставимость показателей; то же самое следует иметь в виду в отношении трактовки и учета сомнительных долгов. Во-вторых, значение коэффициента в принципе тесно связано с уровнем эффективности работы предприятия в отношении управления запасами: некоторые компании за счет высокой культуры организации технологического процесса, например, путем внедрения системы поставки сырья и материалов, известно под названием «точно в срок», могут существенно сокращать уровень запасов, то есть снижать значение коэффициента текущей ликвидности до уровня ниже, чем в среднем по отрасли, без ущерба для текущего финансового состояния. В-третьих, некоторые предприятия с высокой оборачиваемостью денежных средств могут позволить себе относительно невысокие значения коэффициента текущей ликвидности. В частности, это относится к предприятиям розничной торговли. В данном случае приемлемая ликвидность обеспечивается за счет более интенсивного притока денежных средств в результате текущей деятельности. Таким образом, анализируя текущее финансовое положение предприятия, необходимо по возможности учитывать и другие факторы, в явном виде не оказывающие влияние на значение этого и других коэффициентов.

Коэффициент критической ликвидности (Кк.л.) характеризует прогнозируемые платежные возможности, при условии своевременного расчета с дебиторами. Он характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота дебиторской задолженности. Коэффициент промежуточной ликвидности наиболее точно отражает текущую финансовую устойчивость организации [22,с.312]. Нормативное значение данного показателя выше 0,7-1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим. Росту этого коэффициента способствует обеспеченность запасов долгосрочными источниками и снижение уровня краткосрочных обязательств.

Коэффициент промежуточной ликвидности по своему смысловому назначению аналогичен коэффициенту текущей ликвидности; однако исчисляется он более узкому кругу оборотных активов, когда из расчета

исключена наименее ликвидная их часть – производственные запасы:

Кк.л.=  , (1.3.24)

, (1.3.24)

где Д.С. – денежные средства;

К.Ф.В.- краткосрочные финансовые вложения;

Д.З. – дебиторская задолженность.

Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но и, что гораздо более важно, в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно меньше расходов по их приобретению. Значение показателя промежуточной ликвидности представляет интерес для банков, кредитующих организацию. Используется при оценке кредитоспособности клиента банка с целью определения риска невозврата кредита. Достоверность расчетов данного показателя в значительной степени зависит от качества дебиторской задолженности (сроков образования, финансового положения дебиторов и т.д.)

Коэффициент абсолютной ликвидности (Ка.л.) является наиболее жестким критерием ликвидности предприятия. Значение показателя характеризует мгновенную ликвидность (платежеспособность) организации на момент составления баланса, показывает, какая часть краткосрочных обязательств может быть погашена в ближайшее время за счет денежных средств и краткосрочных финансовых вложений [15, с.431]. Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия, и не существует никакого временного лага для превращения их в платежные средства. Значение коэффициента признается достаточным, если он составляет 0,2-0,3. Если предприятие в текущий момент может на 20%-30% погасить все свои долги, то его платежеспособность считается нормальной. Учитывая неоднородность структуры сроков погашения задолженности, указанный норматив следует считать завершенным. Для получения реального ограничения следует учитывать: средний срок погашения займов, кредитов, средний срок погашения кредиторской задолженности. Значение показателя абсолютной ликвидности представляет интерес для поставщиков сырья и материалов. Он характеризует платежеспособность на дату составления баланса и определяется как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов:

Ка.л.=  (1.3.25)

(1.3.25)

Росту коэффициента абсолютной ликвидности способствуют рост долгосрочных источников финансирования (собственные и долгосрочно-заемные средства) и снижение уровня внеоборотных активов, запасов, дебиторской задолженности и текущих обязательств.

При расчете коэффициентов ликвидности в состав краткосрочных обязательств включают: краткосрочные кредиты и займы; кредиторскую задолженность и задолженность участникам по выплате доходов.

Рассмотренные показатели имеют следующие недостатки:

- на основе этих коэффициентов сложно прогнозировать будущее денежные поступления и платежи;

- возможность завышения показателей за счет не ликвидной дебиторской задолженности.

Для комплексной оценки уровня покрытия текущих обязательств оборотными активами, с учетом их структуры и способности трансформироваться в денежные средства, можно использовать интегральный показатель, который учитывает значения расчетных показателей и нормативные требования к ним. Интегральный показатель представим в виде [15, с.438]:

ИНпок =  , (1.3.26)

, (1.3.26)

где Wi – вес показателя ликвидности;

Ki – значение показателя ликвидности.

Значение веса показателя ликвидности определяется по формуле:

Wi = 1 / (N*Kni), (1.3.27)

где N – количество показателей ликвидности, входящих в интегральную оценку;

Kni – нормативное минимальное значение показателя ликвидности.

Минимальное значение интегрального показателя – 1. Чем больше значение интегрального показателя, тем выше уровень покрытия текущих обязательств оборотными активами. С помощью данного критерия достаточно просто проводить сравнение уровня ликвидности и платежеспособности предприятия [15, с.438].

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния предприятия, но и отвечают интересам различных внешних пользователей аналитической информации. Например, поставщики предприятия интересуются тем, сможет ли предприятие в ближайшее время рассчитаться с ними, поэтому они обратят внимание прежде всего на коэффициент абсолютной ликвидности, а банк, кредитующий предприятие, или заимодавец в большей степени будет заинтересован значением коэффициента промежуточной ликвидности. Собственники предприятия – акционеры, если речь идет об акционерном обществе, - чаще всего оценивают финансовую устойчивость предприятия на долгосрочную перспективу, а потому им важнее коэффициент текущей ликвидности.

Таким образом, расчет и оценка коэффициентов позволяет установить степень обеспеченности краткосрочных обязательств наиболее ликвидными средствами. Также метод финансовых коэффициентов позволяет оценить соотношение оборотных активов и краткосрочных обязательств для их возможного последующего покрытия. Недостатком рассмотренных показателей является то, что на основе этих коэффициентов сложно прогнозировать будущие денежные поступления и платежи, увеличивается возможность завышения показателей за счет неликвидной дебиторской задолженности.

Рассмотрев теоретические и методологические основы анализа финансовой устойчивости и платежеспособности перейдем к анализу финансовой устойчивости и платежеспособности предприятия на примере открытого акционерного общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы.

2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина»

Дата: 2019-07-31, просмотров: 357.