Ускорение оборачиваемости оборотных средств содействует их высвобождению и использованию на другие нужды предприятия. Сокращение одного оборота (в днях) оборотных средств и частичное высвобождение их свидетельствует об эффективном их использовании.

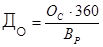

Продолжительность одного оборота оборотных средств До (в днях) можно определить по формуле:

,

,

где Ос – оборотные средства, тыс. грн.; Вр – выручка от реализации продукции, тыс. грн.: 360 – количество дней в году.

Таким образом, оборачиваемость оборотных средств на предприятии составляет:

дн. 1998 г.

дн. 1998 г.

дн. 1999 г.

дн. 1999 г.

На основании расчетов видно, что показатели продолжительности одного оборота оборотных средств (До) в 1998 и 1999 гг. практически равны, и при округлении составят 21,4 дн., но все же незначительно, показатель До за 1999 г., позитивнее показателя за 1998 г. на 0,06 дн.

Разница между фактическим количеством дней одного оборота в истекшем году (1999) по сравнению с базисным (1998), показывает, на сколько дней ускорилась оборачиваемость, что и будет служить показателем эффективного использования оборотных средств.

2.5 Показатели эффективности использования материальных ресурсов

2.5.1 Относительная экономия материальных затрат, снижение удельного расхода материалов (виноматериалов)

Следующей группой функциональных показателей являются показатели использования материальных ресурсов:

- относительная экономия материальных затрат;

- снижение удельного расхода материалов (виноматериалов).

- материальные затраты на 1 грн. товарной продукции;

Доля материальных затрат в себестоимости винодельческой продукции составляет 93%. Поэтому становится понятным стремление управляющих винодельческих предприятий к экономии сырья, материалов, топлива, всех видов энергии, тары и других материальных ресурсов как к выполнению важнейшего условия повышения эффективности производства.

В составе материальных затрат стоимость сырья преобладает, поэтому в виноделии разработаны детализированные нормы потерь виноматериалов.

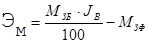

Расчет относительной экономии материальных затрат Эм (в тыс. грн.) производится по формуле:

,

,

где Мзф, Мзб – материальные затраты соответственно фактические и в базисном периоде, тыс. грн.; Jв – темп роста валовой продукции, %.

Таким образом, относительная экономия материальных затрат в ОАО «Ударный» составляет:

тыс. грн.

тыс. грн.

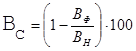

Снижение удельного расхода (потерь) виноматериалов Вс (в %) можно определить путем сравнения фактического расхода виноматериалов на 1000 дал. вина с установленным нормативом по формуле:

,

,

где Вф, Вн – расход виноматериалов на 1000 дал вина соответственно фактически и по норме, дал.

Дата: 2019-07-31, просмотров: 301.