ПО ДИСЦИПЛИНЕ «ФИНАНСЫ ПРЕДПРИЯТИЯ»

Екатеринбург, 2008

Содержание

Введение

1. Исходные данные для курсовой работы

2. Расчетная часть

2.1 Разработка бюджета продаж и производства нового изделия

2.2 Составление бюджета капиталовложений в основные фонды

2.3 Расчет численности работающих

2.4 Бюджет затрат на оплату труда

2.5 Бюджет затрат на производство и реализацию продукции

2.6 Бюджет капиталовложений в оборотные средства

2.7 Определение источников финансирования капиталовложений

2.8 Расчет точки безубыточности

2.9 Разработка бюджета доходов и расходов

2.10 Разработка денежных поступлений и выплат

2.11 Составление бюджета по балансовому листу

2.12 Составление плана по источникам и использованию средств

Заключение

Список литературы

Введение

Бюджеты являются основой для принятия решений об уровнях финансирования различных бизнесов из внутренних (за счет реинвестирования прибыли) и внешних (кредитов, инвестиций) источников. Бюджеты призваны обеспечивать постоянный контроль за финансовым состоянием компании, снабжать ее руководителей всей необходимой информацией, позволяющей судить о правильности решений, принимаемых руководителями структурных единиц, разрабатывать мероприятия по оперативной и стратегической корректировке их деятельности.

Бюджетирование - основа финансовой дисциплины на предприятии, прежде всего повышения ответственности руководителей различного уровня управления за финансовые результаты, достигнутые возглавляемыми ими структурными подразделениями. Для решения задач бюджетирования существуют различные виды и форматы бюджетов, которые рассмотрены в следующей части работы.

В своей курсовой работе, на основе исходных данных, я составляю основной бюджет производства и реализации продукции.

Работа состоит из двух частей, в первой части составляются операционный бюджеты, а на основе их консолидации формируются финансовые бюджеты: БДР, БДДС, ББЛ.

Исходные данные для курсовой работы

Таблица 1 - Исходные данные

| № | Показатели | Ед.измерения | Значение |

| 1 | Действительный фонд времени единицы оборудования | ч | 4000 |

| 2 | Действительный годовой фонд времени одного рабочего | ч | 1830 |

| 3 | Численность вспомогательных рабочих (в % к основным рабочим) | % | 20 |

| 4 | Численность административного персонала (В % к основным рабочим) | % | 5 |

| 5 | Часовая тарифная ставка 1 основного рабочего | Руб | 70 |

| 6 | Часовая тарифная ставка 1 вспомогательного рабочего | Руб | 50 |

| 7 | Среднемесячный оклад 1 административного рабочего | Руб | 25000 |

| 8 | Дополнительная заработная плата основных рабочих | % | 10 |

| 9 | Районный коэффициент | % | 15 |

| 10 | Отчисления на социальные нужды | % | 26 |

| 11 | Трудоемкость изделия | Н-ч | 2 |

| 12 | Коммерческие расходы (в% к производственной себестоимости) | % | 5 |

| 13 | Норматив рентабельности | % | 20 |

| 14 | Налог на прибыль | % | 24 |

| 15 | Средняя норма запаса материалов | дней | 10 |

| 16 | Норма запаса готовой продукции | дней | 6 |

| 17 | Процент за пользование кредитом (в год) | % | 15 |

| 18 | Срок кредитного договора | лет | 0,5 |

| 19 | Источники финансирования: собственные | % | 25 |

| Заемные | 75 | ||

| 20 | Затраты на транспортировку и монтаж нового оборудования (в % от стоимости оборудования) | % | 5 |

| 21 | Резерв производственной мощности | % | 20 |

| 22 | Объем спроса на изделие в первый год | Шт. | 19000 |

Расчетная часть

Разработка бюджета продаж и производства нового изделия

Бюджет формируется на основе прогноза спроса по годам.

Предприятием были проведены маркетинговые исследования и составлен прогноз объемов продаж в процентах к прогнозу первого года: первый год 100%, во второй год 125%, в третий год 150%.

Прогнозируемый объем спроса равен 19000 шт. в первый год, тогда

· объем спроса во второй год 19000*125% = 23750 шт.

· объем спроса на третий год 19000*150% = 28500 шт.

Полученные данные занесем в таблицу 2.

Таблица 2 - Бюджет продаж и производства

| Показатели | Годы | ||

| 1 | 2 | 3 | |

| Темп изменений спроса, % | 100 | 125 | 150 |

| Спрос, шт | 19000 | 23750 | 28500 |

| Объём производства, шт | 19000 | 23750 | 28500 |

Итог

2

2

2

11,757

14,697

17,636

12

15

18

Дополнительные капвложения рассчитываются исходя из потребности в оборудовании на первый год и потребности в дополнительном оборудовании на последующие года, его стоимости с учетом транспортных и монтажных затрат.

Оборудование на первый год принимаем равным необходимой потребности в нем на первый год. Дополнительное оборудование на второй год рассчитываем как разность между необходимым оборудованием на первый и второй год.

Цена с учетом транспортных расходов определена следующим образом цена ед. оборуд * 1,05, где 1,05 - это коэффициент, учитывающий затраты на транспортировку и монтаж по условию в размере 5%

Капвложения в оборудование рассчитываем как:

Требуемое оборудование * цена с учетом транспортных расходов.

Полученные данные заносим в таблицу 4.

Таблица 4 - Бюджет капиталовложений в основные фонды

| № | Группы оборудования | Дополнительное оборудование, ед | Цена ед.оборудования, рублей | Цена с учётом трансп.расходов | Дополнительные капиталовложения в оборудование, рублей | |||||

| 1 год | 2 год | 3 год | 1 год | 2 год | 3 год | |||||

| 1 | первая | 1 | 0 | 0 | 8000 | 8400 | 8400 | 0 | 0 | |

| 2 | вторая | 2 | 0 | 0 | 12000 | 12600 | 25200 | 0 | 0 | |

| 3 | третья | 4 | 1 | 1 | 60000 | 63000 | 252000 | 63000 | 63000 | |

| 4 | четвертая | 5 | 1 | 1 | 50000 | 52500 | 262500 | 52500 | 52500 | |

| итого | 548100 | 115500 | 115500 | |||||||

71250

26184375

730249,5

Итого

779100,0

730249,5

1509349,5

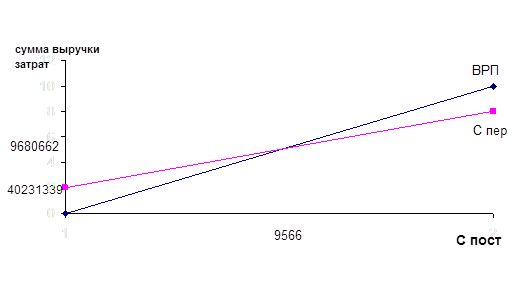

Расчет точки безубыточности

Этот расчет позволяет установить будет ли прибыльным производство новой продукции в установленном объеме. Критический объем рассчитывается по формуле:

Nкр=Спост/(Ц-С пер), (8)

Где Спост постоянные затраты в бюджете затрат на производство и реализацию продукции на планируемые период, руб

С пер – переменные затраты на единицу продукции, руб/шт

Построим график определения точки безубыточности (рис.1)

Объем безубыточности посчитаем по формуле:

Q min = Спос/Ц-Спер, (9)

За первый год:

Постоянные 4023157,9

Цена 1012,0

Переменные 11236904,0

Переменные на единицу 591,4

Точка безубыточности 9680662

Рис. 1 - Точка безубыточности производства продукции

Показатели/год

1

2

3

Активы

2254319,4

3685298,0

5273622,1

1106024,0

2296571,3

3644463,9

640922,6

769915,6

898908,7

507372,8

618811,1

730249,5

548100,0

663600,0

779100,0

2802419,4

4348898,0

6052722,1

0,0

0,0

0,0

148166,8

183659,0

219151,2

0,0

0,0

0,0

2654252,6

4165239,0

5833570,8

263868,2

263868,2

263868,2

2390384,4

2925679,4

3415853,0

БАЛАНС

2802419,4

4348898,0

6052722,1

2.12 Составление плана по источникам и использованию средств

Этот план предназначен для сопоставления источников денежных средств и поправлений их использования. Источниками средств являются:

· Кредит (из таблицы 8)

· Собственные средства (из таблицы 8)

· Чистая прибыль(из таблицы 12)

Использование средств осуществляется по направленийя:

· Покупка оборудования(из таблицы 12)

· Запас оборотных средств(из таблицы 12)

· Возврат кредита (из таблицы 12)

Прирост оборотного капитала равен разнице между источниками средств и их использованием.

Результаты вычислений заносим в таблицу 12.

Таблица 12 - План по источникам и использованию средств, рубли

|

ИСТОЧНИКИ |

3445857,2 |

3152617,8 |

3642791,4 |

| Кредит | 791604,6 | 0,0 | 0,0 |

| Собственные средства | 263868,2 | 226938,4 | 226938,4 |

| чистая прибыль | 2390384,4 | 2925679,4 | 3415853,0 |

|

ИСПОЛЬЗОВАНИЕ СРЕДСТВ |

1847077,4 |

226938,4 |

226938,4 |

| Покупка оборудования | 548100,0 | 115500,0 | 115500,0 |

| запас оборотных средств | 507372,8 | 111438,4 | 111438,4 |

| Возврат кредита | 791604,6 | 0,0 | 0,0 |

|

ПРИРОСТ ОБОРОТНОГО КАПИТАЛА |

1598779,8 |

2925679,4 |

3415853,0 |

Заключение

Как мы увидели в нашей работе, бюджетирование - это, с одной стороны, процесс составления финансовых планов и смет, а с другой - управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений

Кроме того, бюджетирование - это процесс разработки, исполнения, контроля и анализа финансового плана, охватывающего все стороны деятельности организации, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным подпериодам.

Как управленческая технология бюджетирование является не только (а может быть, и не столько) инструментом планирования. Это еще и инструмент контроля за состоянием и изменением положения дел с финансами в компании в целом или в отдельном виде бизнеса. Поэтому наряду с бюджетами на предстоящий период должны составляться отчеты об исполнении бюджетов за истекшее время, а также сопоставляться плановые и фактические показатели. По результатам сопоставления проводится так называемый анализ отклонений, т. е. оценка уровня отклонений фактических показателей от плановых и причин их возникновения.

Список использованной литературы

1. Бочаров В.В., Леонтьева В.Е., Корпоративные финансы. - Спб.: Питер, 2004. 582 с.

2. Ковалев В.В. Основы теории финансового менеджмента: учеб .- практ. Пособие. - М.: ТК Велби, изд-во Проспект, 2007.-536 с.

3. Финансовый менеджмент: теория и практика: учебник/под редакцией.Е.С.Стояновой.-5-е изд, перераб и доп.-М.: Изд-во «Перспектива», 2002-656 с.

4. Брег С. Настольная книга финансового директора.: Пер. с англ. – М.: Альпина Бизнес букс, 2005.-532 с.

ПО ДИСЦИПЛИНЕ «ФИНАНСЫ ПРЕДПРИЯТИЯ»

Екатеринбург, 2008

Содержание

Введение

1. Исходные данные для курсовой работы

2. Расчетная часть

2.1 Разработка бюджета продаж и производства нового изделия

2.2 Составление бюджета капиталовложений в основные фонды

2.3 Расчет численности работающих

2.4 Бюджет затрат на оплату труда

2.5 Бюджет затрат на производство и реализацию продукции

2.6 Бюджет капиталовложений в оборотные средства

2.7 Определение источников финансирования капиталовложений

2.8 Расчет точки безубыточности

2.9 Разработка бюджета доходов и расходов

2.10 Разработка денежных поступлений и выплат

2.11 Составление бюджета по балансовому листу

2.12 Составление плана по источникам и использованию средств

Заключение

Список литературы

Введение

Бюджеты являются основой для принятия решений об уровнях финансирования различных бизнесов из внутренних (за счет реинвестирования прибыли) и внешних (кредитов, инвестиций) источников. Бюджеты призваны обеспечивать постоянный контроль за финансовым состоянием компании, снабжать ее руководителей всей необходимой информацией, позволяющей судить о правильности решений, принимаемых руководителями структурных единиц, разрабатывать мероприятия по оперативной и стратегической корректировке их деятельности.

Бюджетирование - основа финансовой дисциплины на предприятии, прежде всего повышения ответственности руководителей различного уровня управления за финансовые результаты, достигнутые возглавляемыми ими структурными подразделениями. Для решения задач бюджетирования существуют различные виды и форматы бюджетов, которые рассмотрены в следующей части работы.

В своей курсовой работе, на основе исходных данных, я составляю основной бюджет производства и реализации продукции.

Работа состоит из двух частей, в первой части составляются операционный бюджеты, а на основе их консолидации формируются финансовые бюджеты: БДР, БДДС, ББЛ.

Исходные данные для курсовой работы

Таблица 1 - Исходные данные

| № | Показатели | Ед.измерения | Значение |

| 1 | Действительный фонд времени единицы оборудования | ч | 4000 |

| 2 | Действительный годовой фонд времени одного рабочего | ч | 1830 |

| 3 | Численность вспомогательных рабочих (в % к основным рабочим) | % | 20 |

| 4 | Численность административного персонала (В % к основным рабочим) | % | 5 |

| 5 | Часовая тарифная ставка 1 основного рабочего | Руб | 70 |

| 6 | Часовая тарифная ставка 1 вспомогательного рабочего | Руб | 50 |

| 7 | Среднемесячный оклад 1 административного рабочего | Руб | 25000 |

| 8 | Дополнительная заработная плата основных рабочих | % | 10 |

| 9 | Районный коэффициент | % | 15 |

| 10 | Отчисления на социальные нужды | % | 26 |

| 11 | Трудоемкость изделия | Н-ч | 2 |

| 12 | Коммерческие расходы (в% к производственной себестоимости) | % | 5 |

| 13 | Норматив рентабельности | % | 20 |

| 14 | Налог на прибыль | % | 24 |

| 15 | Средняя норма запаса материалов | дней | 10 |

| 16 | Норма запаса готовой продукции | дней | 6 |

| 17 | Процент за пользование кредитом (в год) | % | 15 |

| 18 | Срок кредитного договора | лет | 0,5 |

| 19 | Источники финансирования: собственные | % | 25 |

| Заемные | 75 | ||

| 20 | Затраты на транспортировку и монтаж нового оборудования (в % от стоимости оборудования) | % | 5 |

| 21 | Резерв производственной мощности | % | 20 |

| 22 | Объем спроса на изделие в первый год | Шт. | 19000 |

Расчетная часть

Разработка бюджета продаж и производства нового изделия

Бюджет формируется на основе прогноза спроса по годам.

Предприятием были проведены маркетинговые исследования и составлен прогноз объемов продаж в процентах к прогнозу первого года: первый год 100%, во второй год 125%, в третий год 150%.

Прогнозируемый объем спроса равен 19000 шт. в первый год, тогда

· объем спроса во второй год 19000*125% = 23750 шт.

· объем спроса на третий год 19000*150% = 28500 шт.

Полученные данные занесем в таблицу 2.

Таблица 2 - Бюджет продаж и производства

| Показатели | Годы | ||

| 1 | 2 | 3 | |

| Темп изменений спроса, % | 100 | 125 | 150 |

| Спрос, шт | 19000 | 23750 | 28500 |

| Объём производства, шт | 19000 | 23750 | 28500 |

Дата: 2019-07-31, просмотров: 338.