Анализ хозяйственной деятельности предприятия проводим по данным бухгалтерской отчетности предприятия, представленным в приложениях 2-16. В таблице 2.1 представлена динамика статей актива баланса предприятия за 2002- 2004 годы.

Таблица 2.1 - Динамика статей актива баланса «Суворовский натиск» за 2002- 2004 годы

| Наименование статей | Значение, тыс. руб. | Динамика (конец года), тыс. руб. | Темп роста, % | |||||||

| 2002 | 2003 | 2004 | ||||||||

| начало | конец | начало | конец | начало | конец | 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

|

| Нематериальные активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Основные средства | 879 | 878 | 878 | 877 | 877 | 634 | -1 | -243 | 99,9 | 72,3 |

| ИТОГО ПО РАЗДЕЛУ 1 | 879 | 878 | 878 | 877 | 877 | 634 | -1 | -243 | 99,9 | 72,3 |

| 2. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

|

| Запасы | 903 | 920 | 920 | 1070 | 1070 | 1468 | 150 | 398 | 116,3 | 137,2 |

| сырье и материалы | 658 | 553 | 553 | 510 | 510 | 532 | -43 | 22 | 92,2 | 104,3 |

| готовая продукция | 248 | 364 | 364 | 560 | 560 | 936 | 196 | 376 | 153,8 | 167,1 |

| расходы будущих периодов | 17 | 3 | 3 | 0 | 0 | 0 | -3 | 0 | 0,0 | 0,0 |

| прочие запасы и затраты | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,0 | 0,0 |

| НДС | 250 | 270 | 270 | 285 | 285 | 266 | 15 | -19 | 105,6 | 93,3 |

| Краткосрочная дебиторская задолженность | 550 | 572 | 572 | 553 | 553 | 324 | -19 | -229 | 96,7 | 58,6 |

| покупатели и заказчики | 152 | 207 | 207 | 50 | 50 | 321 | -157 | 271 | 24,2 | 642,0 |

| авансы выданные |

|

|

|

|

|

|

|

|

|

|

| прочие дебиторы | 398 | 365 | 365 | 503 | 503 | 3 | 138 | -500 | 137,8 | 0,6 |

| Краткосрочные финансовые вложения | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,0 | 0,0 |

| Денежные средства | 298 | 528 | 528 | 776 | 776 | 429 | 248 | -347 | 147,0 | 55,3 |

| касса | 1 | 4 | 4 | 4 | 4 | 4 | 0 | 0 | 100,0 | 100,0 |

| расчетные счета | 297 | 524 | 524 | 772 | 772 | 425 | 248 | -347 | 147,3 | 55,1 |

| ИТОГО ПО РАЗДЕЛУ 2 | 2001 | 2290 | 2290 | 2684 | 2684 | 2487 | 394 | -197 | 117,2 | 92,7 |

| БАЛАНС | 2880 | 3168 | 3168 | 3561 | 3561 | 3121 | 393 | -440 | 112,4 | 87,6 |

Из таблицы 2.1 выявлены следующие тенденции:

- основные средства в 2003 году снизились на 1 тыс. руб. или на 0,1%, а в 2004 году – на 243 тыс. руб. или на 28%;

- запасы в 2003 году выросли на 150 тыс. руб. или на 16,3 %, а в 2004 году – на 398 тыс. руб. или на 37,2%;

- НДС в 2002 году вырос на 15 тыс. руб. или на 5,6 %, а в 2004 году – снизился на 19 тыс. руб. или на 6,7 %;

- краткосрочная дебиторская задолженность в 2003 году снизилась на 19 тыс. руб. или на 3,3 %, а в 2004 году – на 229 тыс. руб. или на 41,4%;

- денежные средства в 2003 году выросли на 248 тыс. руб. или на 47%, а в 2004 году – снизились на 347 тыс. руб. или на 44,7%;

- оборотные активы предприятия в 2003 году выросли на 394 тыс. руб. или на 17,2%, а в 2004 году – снизились на 197 тыс. руб. или на 7,3%;

- баланс предприятия в 2003 году вырос на 393 тыс. руб. или на 12,4%, а в 2004 году – снизился на 440 тыс. руб. или на 13%;

В таблице 2.2 отражена динамика структуры актива организации.

Таблица 2.2 - Динамика структуры актива «Суворовский натиск» в 2002- 2004 годах

| Наименование статей | Значение, тыс. руб. | Динамика (конец года), тыс. руб. | ||||||

| 2002 | 2003 | 2004 | ||||||

| начало | конец | начало | конец | начало | конец | 2003 к 2002 | 2004 к 2003 | |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

| Нематериальные активы | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Основные средства | 30,5 | 27,7 | 27,7 | 24,6 | 24,6 | 20,3 | -3,1 | -4,3 |

| ИТОГО ПО РАЗДЕЛУ 1 | 30,5 | 27,7 | 27,7 | 24,6 | 24,6 | 20,3 | -3,1 | -4,3 |

| 2. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

| Запасы | 31,4 | 29,0 | 29,0 | 30,0 | 30,0 | 47,0 | 1,0 | 17,0 |

| сырье и материалы | 22,8 | 17,5 | 17,5 | 14,3 | 14,3 | 17,0 | -3,1 | 2,7 |

| готовая продукция | 8,6 | 11,5 | 11,5 | 15,7 | 15,7 | 30,0 | 4,2 | 14,3 |

| расходы будущих периодов | 0,6 | 0,1 | 0,1 | 0,0 | 0,0 | 0,0 | -0,1 | 0,0 |

| прочие запасы и затраты | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| НДС | 8,7 | 8,5 | 8,5 | 8,0 | 8,0 | 8,5 | -0,5 | 0,5 |

| Краткосрочная дебиторская задолженность | 19,1 | 18,1 | 18,1 | 15,5 | 15,5 | 10,4 | -2,5 | -5,1

|

| покупатели и заказчики | 5,3 | 6,5 | 6,5 | 1,4 | 1,4 | 10,3 | -5,1 | 8,9 |

| авансы выданные | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| прочие дебиторы | 13,8 | 11,5 | 11,5 | 14,1 | 14,1 | 0,1 | 2,6 | -14,0 |

| Краткосрочные финансовые вложения | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Денежные средства | 10,3 | 16,7 | 16,7 | 21,8 | 21,8 | 13,7 | 5,1 | -8,0 |

| касса | 0,0 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,0 | 0,0 |

| расчетные счета | 10,3 | 16,5 | 16,5 | 21,7 | 21,7 | 13,6 | 5,1 | -8,1 |

| ИТОГО ПО РАЗДЕЛУ 2 | 69,5 | 72,3 | 72,3 | 75,4 | 75,4 | 79,7 | 3,1 | 4,3 |

| БАЛАНС | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 0,0 | 0,0 |

Из таблицы 2.2 заметны следующие тенденции:

- наибольшую долю в структуре активов организации в 2002 году занимали запасы (29%), в 2003 году – запасы (30%), в 2004 году тоже запасы (47%);

- доля основных средств в 2003 году упала с 27,7% до 24,6%, или на 3,1%, а в 200 4году еще на 4,3%;

- доля запасов в 2003 году выросла с 29 до 30 % , а в 2004 году – еще на 17% до 47%;

- доля НДС в 2003 году упала с 8,5% до 8%, а в 2004 году – выросла на 0,5 % до 8,5%;

- доля краткосрочной задолженности в 2003 году упала с 18,1% до 15,5% , а в 2004 году – до 10,4%;

- при этом доля денежных средств в структуре активов в 2003 году выросла с 16,7% до 21,8% на 5,1%, а в 2004 году – упала на 8% до 13,7%.

В таблице 2.3 представлена динамика статей пассива организации за 2002- 2004 годы

Таблица 2.3 - Динамика источников средств предприятия «Суворовский натиск» за 2002-2004 годы

| Наименование статей | Значение, тыс. руб. | Динамика (конец года), тыс. руб. | Темп роста, % | |||||||

| 2002 | 2003 | 2004 | ||||||||

| начало | конец | начало | конец | начало | конец | 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | |

| 3. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

|

|

|

|

|

| Уставной капитал | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 100,0 | 100,0 |

| Добавочный капитал | 840 | 840 | 840 | 840 | 840 | 662 | 0 | -178 | 100,0 | 78,8 |

| Нераспределенная прибыль прошлых лет | 855 | 515 | 515 |

|

|

| -515 | 0 | 0,0 | 0,0 |

| Непокрытый убыток прошлых лет | -38 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,0 | 0,0 |

| Нераспределенная прибыль отчетного года |

| 462 | 462 | 842 | 842 | 577 | 380 | -265 | 182,3 | 68,5 |

| Непокрытый убыток отчетного года |

| -19 | -19 |

|

|

| 19 | 0 | 0,0 | 0,0 |

| ИТОГО ПО РАЗДЕЛУ 3 | 1658 | 1799 | 1799 | 1683 | 1683 | 1240 | -116 | -443 | 93,6 | 73,7 |

| 4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,0 | 0,0 |

| 5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

|

|

|

| Займы и кредиты | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,0 | 0,0 |

| Кредиторская задолженность | 1222 | 1369 | 1369 | 1734 | 1734 | 1447 | 365 | -287 | 126,7 | 83,4 |

| поставщики подрядчики | 228 | 64 | 64 | 1290 | 1290 | 195 | 1226 | -1095 | 2015,6 | 15,1 |

| задолженность перед персоналом | 117 | 245 | 245 | 152 | 152 | 217 | -93 | 65 | 62,0 | 142,8 |

| перед государственными внебюджетными фондами | 33 | 8 | 8 | 101 | 101 | 107 | 93 | 6 | 1262,5 | 105,9 |

| перед бюджетом | 26 | 156 | 156 | 120 | 120 | 56 | -36 | -64 | 76,9 | 46,7 |

| авансы полученные | 818 | 718 | 718 | 71 | 71 | 892 | -647 | 821 | 9,9 | 1256,3 |

| Доходы будущих периодов | 0 | 178 | 178 | 144 | 144 | 434 | -34 | 290 | 80,9 | 301,4 |

| ИТОГО ПО РАЗДЕЛУ 5 | 1222 | 1369 | 1369 | 1878 | 1878 | 1881 | 509 | 3 | 137,2 | 100,2 |

| БАЛАНС | 2880 | 3168 | 3168 | 3561 | 3561 | 3121 | 393 | -440 | 112,4 | 87,6 |

Из таблицы 2.3 заметны следующие тенденции:

- уставной капитал организации равен 1тыс. руб.;

- добавочный капитал организации в 2003 году был равен 840 тыс. руб., а в 2004 году снизился на 178 тыс. руб.;

- общая сумма капитала и резервов предприятия в 2003 году снизилась на 116 тыс. руб. или на 6,4%, а в 2004 году – на 443 тыс. руб. или на 26,3%;

- кредиторская задолженность предприятия в 2003 году выросла на 365 тыс. руб. или на 26,7%, а в 2004 году снизилась на 287 тыс. руб. или на 16,6%;

- доходы будущих периодов в 2003 году снизились на 34 тыс. руб. или на 19%, а в 2004 году – выросли на 290 тыс. руб. или в 3 раза;

- краткосрочные обязательства организации в 2003 году выросли на 509 тыс. руб. или на 37,2%, а в 2004 году – на 3 тыс. руб. или на 0,2%.

В таблице 2.4 отражена динамика структуры пассива организации.

Таблица 2.4 - Динамика структуры пассива «Суворовский натиск» в 2002-2004 годах

| Наименование статей | Значение, тыс. руб. | Динамика (конец года), тыс. руб. | ||||||

| 2002 | 2003 | 2004 | ||||||

| начало | конец | начало | конец | начало | конец | 2003 к 2002 | 2004 к 2003 | |

| 3. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

|

|

|

| Уставной капитал | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Добавочный капитал | 29,2 | 26,5 | 26,5 | 23,6 | 23,6 | 21,2 | -2,9 | -2,4 |

| Нераспределенная прибыль прошлых лет | 29,7 | 16,3 | 16,3 | 0,0 | 0,0 | 0,0 | -16,3 | 0,0 |

| Непокрытый убыток прошлых лет | -1,3 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Нераспределенная прибыль отчетного года | 0,0 | 14,6 | 14,6 | 23,6 | 23,6 | 18,5 | 9,1 | -5,2 |

| Непокрытый убыток отчетного года | 0,0 | -0,6 | -0,6 | 0,0 | 0,0 | 0,0 | 0,6 | 0,0 |

| ИТОГО ПО РАЗДЕЛУ 3 | 57,6 | 56,8 | 56,8 | 47,3 | 47,3 | 39,7 | -9,5 | -7,5 |

| 4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Займы и кредиты | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Кредиторская задолженность | 42,4 | 43,2 | 43,2 | 48,7 | 48,7 | 46,4 | 5,5 | -2,3 |

| поставщики подрядчики | 7,9 | 2,0 | 2,0 | 36,2 | 36,2 | 6,2 | 34,2 | -30,0 |

| задолженность перед персоналом | 4,1 | 7,7 | 7,7 | 4,3 | 4,3 | 7,0 | -3,5 | 2,7 |

| перед государственными внебюджетными фондами | 1,1 | 0,3 | 0,3 | 2,8 | 2,8 | 3,4 | 2,6 | 0,6 |

| перед бюджетом | 0,9 | 4,9 | 4,9 | 3,4 | 3,4 | 1,8 | -1,6 | -1,6 |

| авансы полученные | 28,4 | 22,7 | 22,7 | 2,0 | 2,0 | 28,6 | -20,7 | 26,6 |

| Доходы будущих периодов | 0,0 | 5,6 | 5,6 | 4,0 | 4,0 | 13,9 | -1,6 | 9,9 |

| ИТОГО ПО РАЗДЕЛУ 5 | 42,4 | 43,2 | 43,2 | 52,7 | 52,7 | 60,3 | 9,5 | 7,5 |

| БАЛАНС | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 0,0 | 0,0 |

Из таблицы 2.4 заметны следующие тенденции:

- доля уставного капитала ничтожно мала и не изменилась;

- доля добавочного капитала в 2003 году упала с 26,5 % до 23,6% на 2,9%, а в 2004 году – еще на 2,4%;

- доля общей суммы капитала и резервов в 2003 году упала с 56,8% до 47,3% или на 9,5%, а в 2004 году –еще на 7,5%;

- доля кредиторской задолженности в 2003 году выросла с 43,2% до 48,7% или на 5,5% , а в 2004 году – упала на 2,3%;

- доля доходов будущих периодов в 2003 году упала на 1,6%, а в 2004 году – выросла на 9,9%.

Таблица 2.5 - Динамика финансовых результатов деятельности «Суворовский натиск» в 2002-2004 годах

| Наименование статей | Значение, тыс. руб. | Динамика, тыс. руб. | Темп роста, % | ||||

| 2002 | 2003 | 2004 | 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | |

| Выручка от реализации | 3920 | 4472 | 5588 | 552 | 1116 | 114,1 | 125,0 |

| Себестоимость | 3282 | 4058 | 5920 | 776 | 1862 | 123,6 | 145,9 |

| Валовая прибыль | 638 | 414 | 332 | -224 | -82 | 64,9 | 80,2 |

| Прибыль от продаж | 638 | 414 | 332 | -224 | -82 | 64,9 | 80,2 |

| Операционные доходы | 0 | 0 | 0 | 0 | 0 | 0,0 | 0,0 |

| Операционные расходы | 0 | 0 | 0 | 0 | 0 | 0,0 | 0,0 |

| Внереализационные доходы | 0 | 57 | 0 | 57 | -57 | 0,0 | 0,0 |

| Внереализационные расходы | 22 | 76 | 18 | 54 | -58 | 345,5 | 23,7 |

| Прибыль до налогообложения | 616 | 395 | 350 | -221 | -45 | 64,1 | 88,6 |

| Текущий налог на прибыль | 154 | 98 | 0 | -56 | -98 | 63,6 | 0,0 |

| Чистая прибыль | 462 | 297 | 350 | -165 | 53 | 64,3 | 117,8 |

Из таблицы 2.5 заметны следующие тенденции:

- выручка от реализации в 2003 году выросла на 552 тыс. руб. или на 14,1%, а в 2004 году – на 1116 тыс. руб. или на 25%. Рост значения выручки свидетельствует о расширении деятельности предприятия в 2004 году;

- себестоимость в 2003 году выросла на 776 тыс. руб. или на 23,6%, а в 2004 году – еще на1862 тыс. руб. или на 45,9%;

- валовая прибыль в 2003 году снизилась на 224 тыс. руб. или на 18%, а в 2004 году – на 82 тыс. руб. или на 35%;

- прибыль до налогообложения в 2003 году упала на 221 тыс. руб. или на 55% , а в 2004 году - на 45 тыс. руб. или на 36%;

- чистая прибыль в 2003 году упала на 165 тыс. руб. или на 47 %, а в 2004 году – выросла на 53 тыс. руб. или на 17,8%.

Таким образом, в организации чистая прибыль имеет положительное значение, однако в 2003 году она меньше ,ч ем в 2002 году, а в 2004 году снова наблюдается динамка ее роста.

В таблице 2.6 проводится анализ движения денежных средств предприятия.

Таблица 2.6 - Динамика движения денежных средств «Суворовский натиск» в 2002-2004 годах

| Наименование статей | Значение, тыс. руб. | Динамика, тыс. руб. | Темп роста, % | ||||

| 2002 | 2003 | 2004 | 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | |

| 1. Остаток денежных средств на начало периода | 297 | 528 | 776 | 231 | 248 | 177,8 | 147,0 |

| 2. Поступило денежных средств | 6780 | 7026 | 8657 | 246 | 1631 | 103,6 | 123,2 |

| выручка | 4179 | 5504 | 5068 | 1325 | -436 | 131,7 | 92,1 |

| авансы полученные | 896 | 1522 | 3589 | 626 | 2067 | 169,9 | 235,8 |

| бюджетные ассигнования | 1705 | 0 | 0 | -1705 | 0 | 0,0 | 0,0 |

| 3. Направлено денежных средств | 6549 | 6778 | 9004 | 229 | 2226 | 103,5 | 132,8 |

| оплата товаров | 1671 | 2604 | 4186 | 933 | 1582 | 155,8 | 160,8 |

| оплата труда | 1958 | 2285 | 2244 | 327 | -41 | 116,7 | 98,2 |

| отчисления в гос внебюджетные фонды | 655 | 0 | 0 | -655 | 0 | 0,0 | 0,0 |

| расчеты с бюджетом | 2098 | 1789 | 1405 | -309 | -384 | 85,3 | 78,5 |

| прочие выплаты | 167 | 100 | 1169 | -67 | 1069 | 59,9 | 1169,0 |

| 4. Остаток денежных средств на конец периода | 528 | 776 | 429 | 248 | -347 | 147,0 | 55,3 |

Из таблицы 2.6 заметны следующие тенденции:

- рост денежных поступлений в организации в 2003 году на 246 тыс. руб. или на 3,6% , а в 2004 году – на 1631 тыс. руб. или на 23,2%;

- рост денежных отчислений в 2003 году на 229 тыс. руб. или на 3,5%, а в 2004 году – на 2226 тыс. руб. или на 32,8%.

В таблице 2.7. отражена структура основных фондов организации в 2002-2004 годах

Таблица 2.7 - Структура основных фондов организации в 2002-2004 годах

| Показатель | Значение, тыс. руб. | Динамика, тыс. руб. | Темп роста, % | ||||

| 2002 | 2003 | 2004 | 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | |

| Машины и оборудование | 400 | 425 | 406 | 25 | -19 | 106,3 | 95,5 |

| Производственный и хоз инвентарь | 677 | 695 | 516 | 18 | -179 | 102,7 | 74,2 |

| ИТОГО | 1077 | 1120 | 922 | 43 | -198 | 104,0 | 82,3 |

| в том числе |

|

| 922 | 0 | 922 | 0,0 | 0,0 |

| производственные | 1077 | 1120 |

| 43 | -1120 | 104,0 | 0,0 |

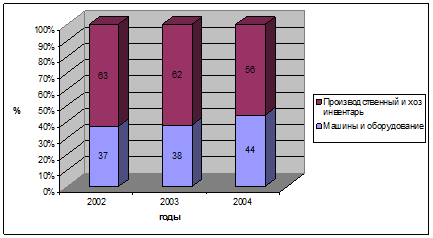

Данные таблицы 2.7 более наглядно отражены на рис. 2.1

Рисунок 2.1. - Структура основных фондов «Суворовский натиск» в 2002-2004 годах

Как видно из рис.2.1, в 200 2 году наибольшую долю в структуре основных фондов организации занимал производственный инвентарь (63%), а остальное – машины и оборудование (37%), а в 2003 году доля инвентаря уменьшилась до 62%, в 2004 году - до 56%. При этом доля машин и оборудования в 203 году выросла до 38%, а в 2004 году – до 44%.

Таблица 2.8 - Структура материальных затрат предприятия в 2002- 2004 годах

| Наименование показателя | Значение, тыс. руб. | Динамика, тыс. руб. | Темп роста, % | ||||

| 2002 | 2003 | 2004 | 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | |

| Материальные затраты | 828 | 931 | 1062 | 103 | 131 | 112,4 | 114,1 |

| сырье и материалы | 828 | 931 | 1062 | 103 | 131 | 112,4 | 114,1 |

| оплата труда | 1858 | 2285 | 2415 | 427 | 130 | 123,0 | 105,7 |

| отчисления на соц нужды | 647 | 637 | 859 | -10 | 222 | 98,5 | 134,9 |

| амортизация | 43 | 44 | 45 | 1 | 1 | 102,3 | 102,3 |

| прочие затраты | 1851 | 1643 | 1548 | -208 | -95 | 88,8 | 94,2 |

| ИТОГО по элементам затрат | 5277 | 5540 | 5929 | 263 | 389 | 105,0 | 107,0 |

Из таблицы 2.8. заметны следующие тенденции:

- в 2003 году рост затрат на материалы на 103 тыс. руб. или на 12,4%, а в 2004 году – на 131 тыс. руб. или на 14,1%;

- затраты на оплату труда выросли в 2003 году на 427 тыс. руб. или на 23%, а в 2004 году – на 130 тыс. руб. или на 5,7%;

- амортизация в 2003 году выросла на 1 тыс. руб. или на 2,3%, а в 2004 году – на 1 тыс. руб. или на 2,3%;

- в целом сумма затрат в 2003 году выросла на 263 тыс. руб. или на 5%, а в 2004 году – на 389 тыс. руб. или на 7%.

В таблице 2.9. отражены основные показатели деятельности предприятия за 2002-2004 годы

Таблица 2.9 - Динамика основных показателей деятельности «Суворовский натиск» в 2002-2004 годах

| № п\п | Показатели | Значения, тыс. руб. | Динамика, тыс. руб. | Темп роста, % | ||||

| 2002 | 2003 | 2004 | 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | ||

| 1 | Основные средства | 878,0 | 877,0 | 634,0 | -1,0 | -243,0 | 99,9 | 72,3 |

| 2 | Оборотные активы | 2290,0 | 2684,0 | 2487,0 | 394,0 | -197,0 | 117,2 | 92,7 |

| 3 | Собственный капитал | 1799,0 | 1683,0 | 1240,0 | -116,0 | -443,0 | 93,6 | 73,7 |

| 4 | Выручка от реализации | 3920,0 | 4472,0 | 5588,0 | 552,0 | 1116,0 | 114,1 | 125,0 |

| 5 | Себестоимость | 3282,0 | 4058,0 | 5920,0 | 776,0 | 1862,0 | 123,6 | 145,9 |

| 6 | Прибыль балансовая | 616,0 | 395,0 | 350,0 | -221,0 | -45,0 | 64,1 | 88,6 |

| 7 | Прибыль чистая | 462,0 | 297,0 | 350,0 | -165,0 | 53,0 | 64,3 | 117,8 |

| 8 | Рентабельность основных средств | 22,4 | 19,6 | 11,3 | -2,8 | -8,3 | 87,6 | 57,9 |

| 9 | Рентабельность собственного капитала | 45,9 | 37,6 | 22,2 | -8,3 | -15,4 | 82,0 | 59,0 |

| 10 | Фондоотдача | 4,5 | 5,1 | 8,8 | 0,6 | 3,7 | 114,2 | 172,8 |

| 11 | Общая рентабельность | 15,7 | 8,8 | 6,3 | -6,9 | -2,6 | 56,2 | 70,9 |

| 12 | Оборачиваемость оборотных средств | 1,7 | 1,7 | 2,2 | 0,0 | 0,6 | 97,3 | 134,9 |

| 13 | Численность персонала | 400,0 | 469,0 | 460,0 | 69,0 | -9,0 | 117,3 | 98,1 |

| 14 | Выработка на одного работника | 9,8 | 9,5 | 12,1 | -0,3 | 2,6 | 97,3 | 127,4 |

| 15 | Затраты на заработную плату | 1858,0 | 1643,0 | 1548,0 | -215,0 | -95,0 | 88,4 | 94,2 |

| 16 | Средняя заработная плата | 4,6 | 3,5 | 3,4 | -1,1 | -0,1 | 75,4 | 96,1 |

Из таблицы 2.9 можно сделать следующие выводы:

- рентабельность основных средств в организации снизилась в 2003 году на 2,8 %, а в 2004 году – еще на 8,3%. Это свидетельствует об изношенности основных фондов и ухудшении эффективности их использования в организации;

- рентабельность собственного капитала в организации в 2003 году снизилась на 8,3%, а в 2004 году – еще на 15,4% , что свидетельствует об ухудшении эффективности использования собственного капитала в организации;

- фондоотдача в организации в 2003 году выросла на 0,6 , а в 2004 году – на 3,7, что является положительной тенденцией;

- общая рентабельность организации в 2003 году упала на 6,9%, а в 2004 году – на 2,6%, что является отрицательной тенденцией;

- оборачиваемость оборотных средств в организации в 2004 году увеличилась на 0,6., что свидетельствует о повышении эффективности использования оборотных средств в организации;

- численность персонала в организации в 2003 году выросла на 69 человек, а в 2004 году – снизилась на 9 человек;

- выработка на одного работника в 2003 году снизилась на 0,3 тыс. руб.\чел, а в 2004 году – выросла на 2,: тыс. руб. \чел., что свидетельствует о повышении организации труда.

В целом на основании данных финансового анализа можно сделать вывод, что финансовая ситуация в «Суворовский натиск» в 2003 году несколько ухудшилась, а в 2004 году – снова улучшилась.

Анализ трудового потенциала

Для анализа трудового потенциала организации в таблице 2.10 представим систему общеэкономических и кадровых показателей.

Таблица 2.10 - Система общеэкономических и кадровых показателей «Суворовский натиск» в 2002- 2004 годах

| № п\п | Наименование показателя | Единица измерения | Динамика по годам | ||

| 2002 | 2003 | 2004 | |||

| Общеэкономические показатели | |||||

| 1 | Объем производства | тыс. руб. | 3920,0 | 4472,0 | 5588,0 |

| 2 | Величина основных фондов | тыс. руб. | 878,0 | 877,0 | 634,0 |

| 3 | Удельный вес основных фондов непроизводственного назначения | % | 100 | 100 | 100 |

| 4 | Производительность труда | тыс. руб. | 9,8 | 9,5 | 12,1 |

| 5 | Прибыль чистая | тыс. руб. | 462,0 | 297,0 | 350,0 |

| 6 | Удельный вес фонда потребления в прибыли | % | 45 | 45 | 49 |

| Кадровые показатели | |||||

| 7 | Численность персонала , всего | чел. | 400 | 469 | 460 |

|

| в том числе по категориям |

|

|

|

|

| 8 | рабочие | чел | 235 | 276 | 271 |

| 9 | руководители | чел | 110 | 129 | 126 |

| 10 | специалисты | чел | 43 | 51 | 50 |

| 11 | прочие служащие | чел | 12 | 14 | 14 |

| 12 | Коэффициент текучести |

| 0,12 | 0,11 | 0,13 |

|

| Образовательный состав персонала | чел | 400 | 469 | 460 |

|

| неполное образование |

| 4 | 5 | 5 |

|

| общее образование |

| 8 | 9 | 5 |

|

| среднеспециальное |

| 20 | 23 | 5 |

|

| незаконченное высшее |

| 28 | 33 | 23 |

|

| высшее |

| 340 | 399 | 423 |

| 13 | Возрастной состав персонала | чел. | 400 | 469 | 460 |

|

| до 18 лет |

| 0 | 0 | 0 |

|

| 18 - 25 лет |

| 0 | 0 | 0 |

|

| 26- 36 лет |

| 40 | 47 | 41 |

|

| 37- 50 лет |

| 180 | 211 | 239 |

|

| свыше 50 лет |

| 180 | 211 | 179 |

| 14 | Средний возраст работающих | лет | 40 | 40 | 40 |

| 15 | Структура персонала по полу | % |

|

|

|

|

| женщин |

| 90 | 85 | 90 |

|

| мужчин |

| 10 | 15 | 10 |

| 16 | Распределение по стажу | чел | 400 | 469 | 460 |

|

| до 1года |

| 12 | 14 | 14 |

|

| 1-3 года |

| 8 | 9 | 9 |

|

| 3-5 лет |

| 40 | 47 | 51 |

|

| 5- 10 лет |

| 60 | 70 | 41 |

|

| более 10 лет |

| 280 | 328 | 345 |

| 17 | Уровень профессиональной подготовки | % |

|

|

|

|

| рабочие |

|

|

|

|

|

| до 1года |

| 10 | 10 | 5 |

|

| 1- 2 года |

| 20 | 20 | 5 |

|

| более 2 лет |

| 70 | 70 | 90 |

|

| руководители и специалисты |

|

|

|

|

|

| высшее образование |

| 95 | 98 | 99 |

|

| среднее специальное образование |

| 4 | 1 | 0,5 |

|

| Практики |

| 1 | 1 | 0,5 |

| Показатели, характеризующие мотивацию трудовой деятельности | |||||

| 19 | Фонд заработной платы | тыс. руб. | 1858,0 | 1643,0 | 1548,0 |

| 20 | Средняя заработная плата на одного работника ППП | тыс. руб. | 4,6 | 3,5 | 3,4 |

| 21 | Затраты на обучение персонала, повышение квалификации | тыс. руб. | 25,6 | 28 | 45 |

| 22 | Затраты на осуществление льгот для персонала | тыс. руб. | 37 | 39 | 44 |

| 23 | Количество прогулов на одного работника | час | 5 | 5 | 7 |

В таблице 2.11 отражен анализ движения рабочей силы.

Таблица 2.11 - Анализ движения рабочей силы в «Суворовский натиск»

| №п/п | Показатель | 2002 | 2003 | 2004 | Динамика | Темп изменения, % | ||

| 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | |||||

| 1 | Среднесписочная численность, чел. | 400 | 469 | 460 | 69 | -9 | 117,25 | 98,08 |

| 2 | Принято на предприятие, чел. | 40 | 45 | 42 | 5 | -3 | 112,50 | 93,33 |

| 3 | Выбыло с предприятия, чел. | 60 | 62 | 61 | 2 | -1 | 103,33 | 98,39 |

| 4 | В том числе на учебу, чел | 2 | 2 | 2 | 0 | 0 | 100,00 | 100,00 |

| 5 | на вооруженные силы, чел. | 2 | 3 | 3 | 1 | 0 | 150,00 | 100,00 |

| 6 | на пенсию и другие причины, предусмотренные законом, чел | 11 | 13 | 14 | 2 | 1 | 118,18 | 107,69 |

| 7 | По собственному желанию, чел | 48 | 49 | 57 | 1 | 8 | 102,08 | 116,33 |

| 8 | За нарушение дисциплины, чел. | 1 | 3 | 2 | 2 | -1 | 300,00 | 66,67 |

| 9 | Коэффициент оборачиваемости по выбытию | 0,15 | 0,13 | 0,13 | 0 | 0 | 88,13 | 100,31 |

| 10 | Коэффициент оборачиваемости по приему | 0,10 | 0,10 | 0,09 | 0 | 0 | 95,95 | 95,16 |

| 11 | Коэффициент текучести | 0,12 | 0,11 | 0,13 | -0,01 | 0 | 90,51 | 115,68 |

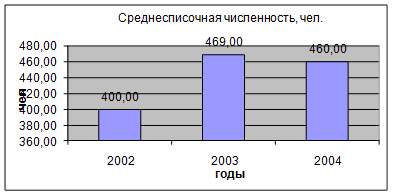

Как видно из таблицы 2.11, в 2003 году среднесписочная численность работающих на предприятии выросла по сравнению с 2002 годом на 69 человек, а 2004 году уменьшилась на 9 человек.

Рисунок 2.2 - Динамика среднесписочной численности работающих в 2002-2004 годах

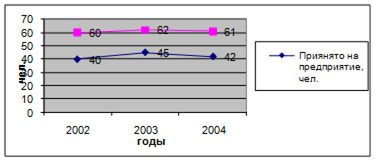

Рисунок 2.3 - Движение численности работающих в 2002-2004 годах

Как видно из рисунка 2.3, в 2003 году выросло количество принятых на предприятии с 40 до 45 человек, и количество выбывших с 60 до 62 человек. В 2004 году количество прибывших снизилось с 45 до 42 человек. Количество выбывших упало с 62 до 61 человек.

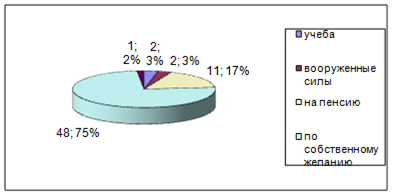

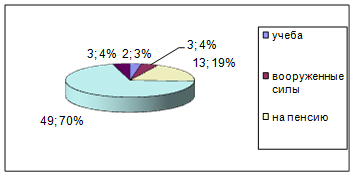

Рисунок 2.4 - Структура выбывших работающих в 2002 году

Как видно из рисунка 2.4, в 2002 году наибольшую долю среди выбывших с организации занимали уволенные по собственному желанию - 45 %, а наименьшую – уволенные за нарушение дисциплины – 1 %.

Рисунок 2.5 - Структура выбывших в 2003 году

Как видно из рисунка 2.5, в 2003 году наибольшую долю в структуре выбывших занимали уволенные по собственному желанию – 49 %, а наименьшую – также уволенные за нарушение дисциплины – 1 %.

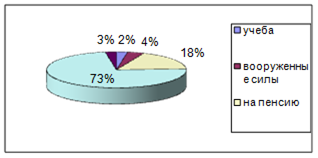

Рисунок 2.6 - Структура выбывших в 2004 году

Как видно из рисунка 2.6, в 2004 году наибольшую долю в структуре выбывших в организации занимали уволенные по собственному желанию – 72 %, а наименьшую - уволенные за нарушение дисциплины- 3 % и на учебу – 3 %.

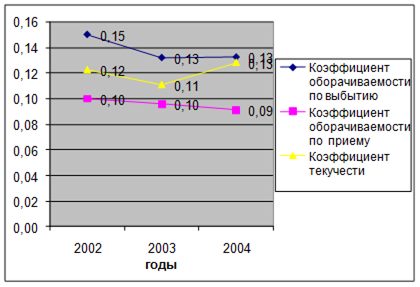

Рисунок 2.7 - Динамика основных показателей движения рабочей силы в 2002-2004 годах

Как видно из рисунка 2.7, в 2003 году наблюдались тенденции:

1) снижение коэффициента оборачиваемости по выбытию с 0,15 до 0,1;

2) снижение коэффициента текучести с 0,12 до 0,11;

3) стабильность коэффициента оборачиваемости по приему -0,1.

В 2004 году наблюдались тенденции:

1) рост коэффициента оборачиваемости по выбытию с 0,1 до о 0,13;

2) рост коэффициента текучести с 0,11 до 0,13;

3) снижение коэффициента оборачиваемости по приему с 0,1 до 0,09.

В таблице 2.12 представлены данные об обеспеченности трудовыми ресурсами работы предприятия за 2004 год

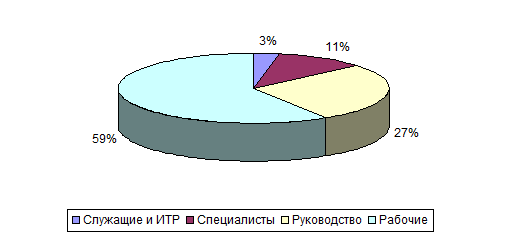

Как видно из таблицы 2.12, наибольшую долю в структуре трудовых ресурсов предприятия занимают рабочие (60 %) .

Таблица 2.12 - Обеспеченность трудовыми ресурсами работы «Суворовский натиск» за 2004 год

| Категория персонала | Структура 2004 год, % |

| ВСЕГО | 100,00 |

| В том числе: | |

| Служащие и ИТР | 2,94 |

| Специалисты | 10,78 |

| Руководство | 27,45 |

| Рабочие | 58,82 |

На рисунке 2.8 отражена структура трудовых ресурсов организации.

Рисунок 2.8 - Структура трудовых ресурсов «Суворовский натиск» за 2004 год

Как видно из рисунка 2.8, наибольшую долю в структуре персонала в организации занимают рабочие (58,82 %), а наименьшую – служащие и ИТР (2,94 %)

В таблице 2.13 представлены более частные показатели анализа использования персонала за 2003-2004 годы

Таблица 2.13 - Система кадровых показателей в «Суворовский натиск» за 2003-2004 годы

| Наименование показателя | 2003 год | 2004 год | Изменение |

| Образовательный состав: | |||

| неполное среднее, % | 1 | 1 | - |

| общее среднее, % | 2 | 1 | -1 |

| среднеспециальное, % | 5 | 1 | -4 |

| незаконченное высшее, % | 7 | 5 | -2 |

| Высшее, % | 85 | 92 | +7 |

| Возрастной состав, % | |||

| до 18 лет | - | - | - |

| 18-25 лет | - | - | - |

| 26-36 лет | 10 | 9 | -1 |

| 37-50 лет | 45 | 52 | +7 |

| свыше 50 лет | 45 | 39 | -6 |

| Средний возраст работающих, лет | 40 | 40 | - |

| Структура персонала по полу, % | |||

| женщины | 85 | 90 | +5 |

| мужчины | 15 | 10 | -5 |

| Распределение по стажу, % | |||

| до 1 года | 3 | 3 | - |

| 1-3 года | 2 | 2 | - |

| 3-5 лет | 10 | 11 | +1 |

| 5-10 лет | 15 | 9 | -6 |

| свыше 10 лет | 70 | 75 | +5 |

Как видно из таблицы 2.13, в организации в 2004 году наблюдается следующая динамика:

1) снижение доли работников, имеющих общее среднее образование на 1 %;

2) снижение доли работников со среднеспециальным образованием на 4 %;

3) снижение доли работников с незаконченным высшим образованием на 2 %;

4) рост дли персонала с высшим образованием на 7 %;

5) снижение доли работников в возрасте 26-36 лет на 1 % и рост доли работников в возрасте 37-50 лет на 7 %;

6) снижение доли работников в возрасте выше 50 лет на 6 %;

7) структура работников организации по полу изменилась в сторону роста доли женщин в коллективе на 5 %;

8) выросла доля работников со стажем 5-10 лет на 5 %.

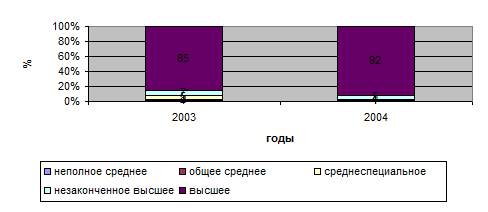

Более наглядно данные таблицы 2.13 отражены на рисунке 2.9.

Рисунок 2.9 - Динамика структуры персонала за 2003-2004 годы по образовательному составу

Как видно из рисунка 2.9, на предприятии наибольшую долю занимают работники с высшим образованием, причем в 2004 году доля работников с высшим образованием растет, что является положительной тенденцией в деятельности предприятия.

Дата: 2019-07-31, просмотров: 326.