Любое предприятие стремится к получению наибольшего дохода от своей деятельности. Следовательно оно старается продать товар не только по наиболее выгодной цене, но и сократить свои затраты на производство и реализацию продукции. Поэтому затраты на производство и реализацию продукции являются важнейшим показателем, характеризующим деятельность предприятия.

В процессе производства средства труда и предметы труда переносят свою стоимость на готовую продукцию, затраты рабочей силы, выраженные в заработной плате, выступают как затраты на производство продукции. Наряду с этим предприятия несут затраты на реализацию продукции. Общая сумма затрат на производство и реализацию продукции, выраженная в денежной форме, представляет себестоимость продукции.

Для определения факторов и их влияния на изменение общей сметы затрат проведём факторный анализ затрат на производство продукции в 2006-2007гг. Факторная модель имеет вид:

Стп= Ипос +∑Ni* И`перi

где, Ипос – сумма постоянных расходов,

И`перi – удельные переменные расходы по изделию,

Ni – объём производства.

1. Определение изменения общей сметы затрат за счёт изменения объёма произведенной продукции

Су1тп= Стп0*К стрвп=4322*-20,419=88250,92 млн.руб.

К стрвп=-20,419

∆СNтп= Су1тп - Стп0=88250,92-4322=83928,92 млн.руб.

2. Изменение за счёт структуры произведённой продукции

Су2тп= Ипос0 +∑N1i* И`пер0i=4125,16 млн.руб.

∆Сстртп= Су2тп - Су1тп=4125,16-88250,92=-84125,76 млн.руб.

3. За счёт изменения переменных расходов

Су3тп= Ипос0 +∑N1i*И`пер1i= 4526,34 млн.руб.

∆Спертп= Су3тп - Су2тп= 4526,34-4125,16=401,18 млн.руб.

4. За счёт изменения постоянных расходов

∆Спостп = Стп1 - Су3тп=4715 – 4526,34= 188,66 млн.руб.

∆Стп=∆СNтп+∆Сстртп+∆Спертп+∆Спостп= 393 млн.руб.

За анализируемый период общая смета затрат увеличилась на 9% (или на 393 млн. руб.). Наибольшее влияние на увеличение общей сметы затрат оказал рост объёма производства продукции. За последние годы наиболее эффективно использовались резервы снижения себестоимости за счет изменения структуры произведённой продукции.

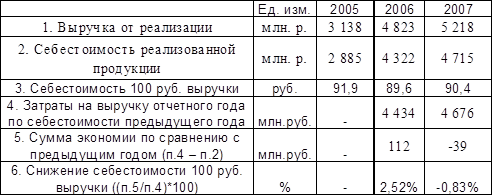

Удельный вес себестоимости в выручке от реализации продукции в 2005г. сокращается. Это происходит в результате опережающих темпов роста выручки по сравнению с себестоимостью. Изменение показателя себестоимости 100 рублей выручки за счет изменения себестоимости представлено в таблице 1.

Таблица 1 - Динамика себестоимости 100 рублей выручки

Увеличение показателя себестоимости 100 рублей выручки свидетельствует о недостаточной эффективности проводимой на предприятии политики в области снижения себестоимости продукции.

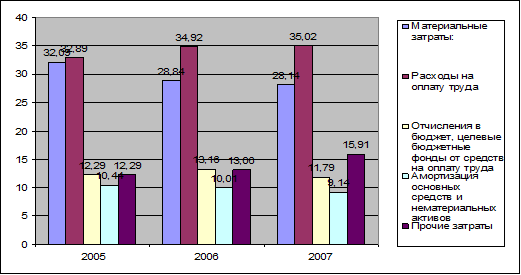

Для определения причин изменения себестоимости проанализируем структуру себестоимости по элементам затрат за 2005-2007 гг. (рисунок 3.)

Рис. 3 Изменение структуры себестоимости продукции по элементам затрат

Структура себестоимости на протяжении рассматриваемого периода остается практически неизменной. Наибольший удельный вес в себестоимости приходится на оплату труда. Это связано с высокой трудоёмкостью выпускаемой продукции. Увеличение доли расходов на оплату труда в 2006 году вызвано ростом тарифной ставки первого разряда и ростом численности работающих. Увеличение удельного веса заработной платы и снижение удельного веса амортизационных отчислений свидетельствуют об ухудшении технической оснащенности организации и высокой доли ручного труда, что является отрицательным фактом.

Материальные затраты на протяжении рассматриваемого периода составляют значительную часть себестоимости продукции, однако доля их в себестоимости постепенно снижается благодаря проведению ряда мероприятий по экономии материальных ресурсов (в том числе электроэнергии, теплоэнергии):

1. Совершенствование технологии и доработка конструкторской документации по приоритетным направлениям выпускаемой продукции.

2. Оптимизация и внедрение технологических процессов, создание централизованной технологической службы, введение эффективной системы нормирования материальных затрат.

3. Выполнение комплекса мер по ресурсосбережению.

4. Модернизация оборудования котельной, замена ножовочных станков на ленточнопильные с большей производительностью переподключение системы оборотного водоснабжения, ввод в эксплуатацию высокочастотного генератора.

5. Модернизация системы освещения и теплового оборудования, замена двигателей на менее мощные, вывод в резерв силового оборудования.

Общей характеристикой расхода материальных ресурсов на производство продукции служит показатель материалоемкости, который оценивает фактический расход материальных ресурсов на единицу продукции в натуральном или стоимостном ее измерении. Этот показатель непосредственно взаимосвязан с показателями, характеризующими расход отдельных видов материальных ресурсов (металлоемкость, энергоемкость), измеряемыми в натуральном, натурально-стоимостном и стоимостном выражениях.

Продукция предприятия является материалоемкой, в 2006 году было обеспечено сокращение материальных затрат на 13% в основном за счет сокращения потребления ТЭР в результате проведения мероприятий по энергосбережению.

- пересмотр необходимости использования энергоемкого оборудования в часы максимума нагрузки энергосистемы за счет смещения графика работы;

- установка приборов учета электроэнергии на энергоемком оборудовании.

Дата: 2019-07-30, просмотров: 288.