Данные понятия относятся к операционному анализу, который базируется прежде всего на идее разделения затрат, связанных с производством и реализацией продукции на переменные и постоянные, что обусловливает эффект операционного рычага. Данный эффект дает возможность увеличивать прибыль пред-я за счет изменения соотношения переменных и постоянных затрат.

Операционный рычаг содержит в себе хар-ку меры риска больших потерь прибыли при высоком его значении если объемы сбыта у пред-я будут снижаться. Количественно операционный рычаг показывает на сколько % может измениться операц. прибыль в расчете на каждый % изменения обема реализации.

Jol=êOP/OP : êq/q

OP=S-VC-FC=cm*q-FC CM=cm*q=p*q – vc*q – FC

êOP=CM*êq => Jol=CM/CM-FC=CM/OP

Маржинальный доход (CM)= выручка от реализации (S) - переменные затраты (VC)

Операционная прибыль (OP) = Марж.доход (CM) – постоянные затраты (FC).

Чтобы оценить, насколько фактическая выручка от продажи превышает выручку, обеспечивающую безубыточность, рассчитаем запас прочности — процентное отклонение фактической выручки от пороговой:

St=((R-R1)/R)*100%

где St запас прочности; R — фактическая выручка; R1 — пороговая выручка.

Запас финансовой прочности показывает в каком размере (абсолютном или относительном) в предприятии может уменьшиться объем реализации, чтобы в результате был достигнут порог рентабельности еще не оказавшись в убытке.

Уроверь финанс. рычага может быть высоким в 2-х случаях: 1) если объем продукта, который пред-е может реализовать на рынке не на много превышает порог рентабельности; 2) для отраслей с высоким уровнем механизации, автоматизации процессов (высокие постоянные затраты).

Условия безубыточности: BSVq = FC/CM=(FC+OP)/CM

Для многономенклатурного производства мы рассматриваем коэф-нт покрытия, а не коэф-нт рентабельности, т.к. коэф-нт вклада на покрытие (маржинальная прибыль) показывает, сколько копеек прибыли будет получено с 1 рубля выручки.

Точка безубыточности:

Под точкой безубыточности понимается такая выручка и такой объем производства, которые обеспечивают фирме покрытие всех ее затрат и нулевую прибыль. Расчет точки безубыточности позволяет фирме решить следующие задачи:

1. Поскольку будущий объем продаж и цена товара в значительной степени зависят от рынка, его емкости, покупательной! способности потребителей, эластичности спроса, производитель должен быть уверен, что его затраты окупятся и принесут прибыль в будущем. Если объем спроса, позволяющий окупить затраты и получить прибыль, не сможет быть достигнут вследствие, к при-меру, узости рынка сбыта, то всегда об этом лучше знать до начала производства и осуществления инвестиций.

2. Поскольку выручка зависит от двух компонентов: цены товара и объема продаж, можно рассчитать необходимое изменение каждого из них в том случае, если другой компонент изменится. Например, предприятие вынуждено снизить цену продукции, чтобы сохранить позиции в конкурентной борьбе. Придется увеличить объем продаж, чтобы сохранить размер получаемой ранее прибыли.

3. Если предприятие получает выручку больше той, которая соответствует точке безубыточности, оно работает с прибылью. Эта прибыль тем больше, чем больше разница между фактической выручкой и выручкой, соответствующей точке безубыточности.

Порядок расчета точки безубыточности:

1. предположим, что, расширяя объем продаж, фирма не изменяет продажную цену, поэтому график валовой выручки выглядит как прямая линия.

2. предположим, что затраты растут равномерно, что вполне приемлемо, если предприятие работает с нормальной загрузкой и сильных колебаний в объеме выпуска не наблюдается.

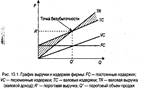

Изображенная точка безубыточности — это точка пересечения графиков валовой выручки и валовых издержек. Раз| мер прибыли или убытков заштрихован. Если фирма продает npодукции меньше объема Q ', то она терпит убытки, если больше этого объема — получает прибыль. Точка, соответствующая объе-му производства Q ' и выручке R', получаемой фирмой, и является точкой безубыточности. В этой точке получаемая фирмой выручка равна ее валовым издержкам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж).

Sв=fc/(TR-vc)

Дата: 2019-07-30, просмотров: 328.