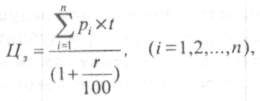

В этом случае цена земли определяется по формуле

где  — ожидаемый чистый доход от основных сельскохозяйственных культур с единицы земельной площади за период лет;

— ожидаемый чистый доход от основных сельскохозяйственных культур с единицы земельной площади за период лет;

t — период лет;

r — банковский процент за пользование долгосрочным кредитом (ожидаемый процент с капитала).

Определение цены сельскохозяйственных угодий, установление величины земельного налога за землепользование — проблема не только экономическая, но и политическая, так как в условиях многообразия форм собственности и организации производства она связана с характером производственных отношений, с проблемой создания регулируемого рынка в его взаимосвязи с мировым, а также с государственной финансовой политикой и решением важнейших социально-экономических проблем.

В настоящее время в России завершен четвертый этап земельно-оценочных работ. Результаты этих исследований, наряду с другими данными Земельного кадастра, значительно облегчают реализацию поставленной задачи — определение цены земельных ресурсов. Одним из основных показателей земельно-оценочных работ является нормативная (расчетная) урожайность, которая позволяет определить в натуральном выражении дифференциальную ренту 1, связанную с различиями в агроклиматическом потенциале земель.

Цена 1 га пашни на основе нормативной урожайности по основным или ведущей сельскохозяйственной культуре до каждому району области (края, республики) определяется по формуле

Цпр=Цпоб * Уп :Упоб ,

где Цпр — цена 1 га пашни в районе, руб.;

Цпоб — цена 1 га пашни по региону (области, краю, республике), руб.;

Уп— нормативная урожайность основных или ведущей сельскохозяйственной культуры по району, ц/га;

Упоб— нормативная урожайность основных или ведущей сельскохозяйственной культуры по области (краю, республике), ц/га.

Методический подход к стоимостной оценке земли на основе капитализации чистого дохода (при наличии достоверной информации, характеризующей величину чистого дохода) эффективен на всех уровнях управления. Однако этот метод приемлем лишь при наличии стабильной финансово-экономической системы в стране.

В целом в условиях рыночной экономики методические подходы к определению размера чистого дохода с единицы сельскохозяйственных угодий довольно просты.

В экономически развитых странах цены внутреннего рынка на сельскохозяйственную продукцию тесно связаны с мировыми, причем в них заложены общественно необходимые затраты труда на производство сельскохозяйственной продукции на худших землях, средняя норма прибыли на вложенный капитал, цены на земельные ресурсы с учетом их экономического плодородия и местонахождения, учтенные через арендную плату за их использование. Цена земли определяется на основе оптимального срока аренды земли, средней учетной ставки банковского долгосрочного кредита по курсу и чистой прибыли (дохода), получаемой от реализации основных продуктов земледелия, на котором специализируется данный регион. При определении цены земельных ресурсов наиболее часто используется методический подход на основе капитализации чистого дохода.

Для кадастровой оценки стоимости сельскохозяйственных угодий методические подходы могут быть следующими. Для получения достоверных данных доходности ведения сельскохозяйственного производства на землях различного качества и местоположения, размеров земельной ренты и стоимости земельных участков проводится кадастровая оценка стоимости сельскохозяйственных угодий, которая является составной частью Государственного земельного кадастра РФ.

Оценка стоимости сельскохозяйственных угодий рассчитывается методом капитализации ренты (рекомендован Госкомземом РФ, раздел 11 «Кадастровая оценка стоимости земель сельскохозяйственного назначения»), при этом в соответствии с Методическими рекомендациями по кадастровой оценке стоимости сельскохозяйственных угодий рента определяется по совокупному товарному продукту, а не по ведущей сельскохозяйственной культуре (зерновая рента).

Размер дифференциальной ренты (дохода) определяется как разница между ценой производства продукта в худших (замыкающих) условиях и индивидуальной ценой. Замыкающими называют относительно худшие условия, в которых признано целесообразным производство товара в силу общественных потребностей (покупательных возможностей населения).

Расчет рентных доходов рекомендуется проводить не по каждому отдельному продукту, а в целом по совокупности товарных отраслей. В целом для товаропроизводителя учитывают как объективные условия производства (качество земли, местоположение и др.), так и его результаты (объем товарного производства).

Производство товарного продукта обеспечивается одновременным действием разнокачественных факторов. Степень влияния каждого отдельного фактора и их совокупного действия на результаты товарного производства рассчитывается на основе корреляционно-регрессионного анализа, путем моделирования уравнения регрессии, коэффициенты регрессии которого показывают меру влияния соответствующего фактора (качеством земель, размерами основных фондов, оборотных средств, численностью работников) на выход товарной продукции.

Эти коэффициенты (нормативные оценки) служат основой для расчетов первой составляющей рентных доходов — прироста (по отношению к замыкающим условиям) выручки за счет рентных факторов.

Показатель влияния рентных факторов на уровень себестоимости товарной продукции также оценивается на основе метода корреляционно-регрессионного анализа. Модель учитывает оценку качества земель по окупаемости затрат по хозяйству и среднеобластную; уровень использования ресурсов соответственно по хозяйству и в среднем по области; характеристика местоположения хозяйства и среднеобластное значение этого показателя — средневзвешенное расстояние перевозок товарной продукции до рынков сбыта; среднеобластное значение себестоимости единицы общего объема товарной продукции; коэффициенты регрессии показывают меру влияния соответствующего фактора на уровень себестоимости.

По этим оценкам рассчитывается нормальная себестоимость товарной продукции каждого хозяйства и для замыкающих условий.

Разница между этими величинами, взвешенная на нормальные объемы товарной продукции, определяет экономию средств от снижения себестоимости (размер второй составляющей рентного дохода).

Дифференциальная рента в целом определяется по двум составляющим — приросту выручки от реализации сельскохозяйственной продукции и экономии затрат но производство, обеспечиваемых за счет рентных факторов (лучшего качества и местоположения земель по отношению к замыкающим условиям).

В связи с ростом себестоимости и цен реализации сельскохозяйственной продукции целесообразно корректировать величину земельной ренты, полученной в расчетах по среднегодовым данным. Для этого по каждому сельскохозяйственному предприятию рассчитывают агрегированные индексы себестоимости и цен товарной продукции, а также корректируют размер ренты при других вариантах цен товарную продукцию.

Размер ренты по видам сельхозугодий определяют на основе индексов рентообразующих факторов. Затем средние (в целом по сельхозугодьям) размеры рентного дохода дифференцируют по видам сельхозугодий: прирост выручки — по индексу оценки земли, рассчитанному по нормальному выходу кормовых единиц (оценка вида сельхозугодий по отношению к их общей средней оценке); экономия затрат — по соответствующему индексу окупаемости затрат в расчете на гектар (табл. 7).

Таблица 7

Дата: 2019-07-30, просмотров: 303.