Введение

Данная работа представляет собой отчет о практике по менеджменту на ОАО "Измайловская мануфактура".

Целью практики является изучение процесса управления на данном предприятии, а также рассмотрение практики руководства предприятием и разработка предложений по ее совершенствованию.

Отчет по менеджменту включает в себя следующие разделы:

1. Ознакомление с предприятием. Здесь отражаются такие особенности, как:

§ организационно-правовая форма;

§ вид хозяйственной деятельности;

§ номенклатура производимой продукции, услуг;

§ основные поставщики сырья и материалов и потребители продукции, услуг;

§ основные конкуренты;

§ объем производства;

§ структура предприятия, его цехов и подразделений;

§ численность профессиональных групп рабочих и специалистов;

§ технико-экономические показатели работы предприятия.

При этом приводятся необходимые цифровые данные, схемы и таблицы, характеризующие вышеперечисленные особенности изучаемого предприятия.

2. Работа в плановом отделе. В данном разделе рассматриваются виды планов, разрабатываемых на предприятии, формулируется миссия и основные цели предприятия. Проводится анализ влияния внешней среды на деятельность предприятия, а также анализ внутренних сильных и слабых сторон.

В итоге определяется стратегия развития (сокращения) предприятия и проводится ее оценка путем сравнения результатов с целями.

3. Работа в отделе маркетинга (снабжения и сбыта). Следует кратко описать основные направления деятельности данной службы, привести ряд примеров организаторской работы руководителя, дать предложения по совершенствованию управления.

4. Работа в отделе труда и заработной платы. Необходимо изучить разделение труда, организацию труда основного рабочего (рабочие приемы, методы обслуживания, планирование работы), нормирование труда основного рабочего, систему стимулирования труда.

5. Работа в финансовом отделе. Используя данные бухгалтерского баланса, изучить наличие и состав источников финансирования средств предприятия. Необходимо рассмотреть основные финансовые документы и рассчитать коэффициенты финансовой устойчивости предприятия. На основе полученных данных сделать выводы, а результаты анализа использовать при определении стратегии предприятия.

6. Работа дублером руководителя. Включает ознакомление с деятельностью подразделений, подчиненных руководителю. На основе этого даются предложения по совершенствованию управления деятельностью предприятия.

В итоге отчет представляет собой комплексную оценку, дающую информацию о специализации предприятия, технологическом процессе, состоянии производственно-хозяйственной деятельности, сфере деятельности подразделений. В заключении прогнозируются перспективы развития предприятия.

Характеристика предприятия

Общие сведения.

"Измайловская хлопчатобумажная прядильно-ткацкая фабрика" основана в 1851 году. Затем путём преобразования арендного предприятия "Измайловская хлопчатобумажная прядильно-ткацкая фабрика" в соответствии с Законом РФ от 3 июля 1991 г. № 1531-1 "О приватизации государственных и муниципальных предприятий в Российской Федерации" создано акционерное общество "Измайловская мануфактура" (далее "общество") и зарегистрировано Московской регистрационной палатой 6 апреля 1993 г., регистрационный номер 023.453.

Основные конкуренты.

Основным конкурентом в Москве является текстильное предприятие "Трехгорная мануфактура", но только по отделочному и швейному производству, так как выпускает другой ассортимент тканей. Среди подмосковных фабрик, незначительно конкурирующих с ОАО "Измайловская мануфактура", можно назвать: ЗАО Холдинг "Серпуховской Текстиль", "Высоковская фабрика", "Куровской Текстиль", "Славия", "Воскресенский".

Режим работы предприятия.

Рабочий день руководителей и технической службы длится с 8-00 до 17-00 с перерывом на обед с 12-00 до 13-00.

Производственная часть фабрики работает в три смены:

§ утро: 700-1520;

§ вечер: 1520-2240;

§ ночь: 2240-700.

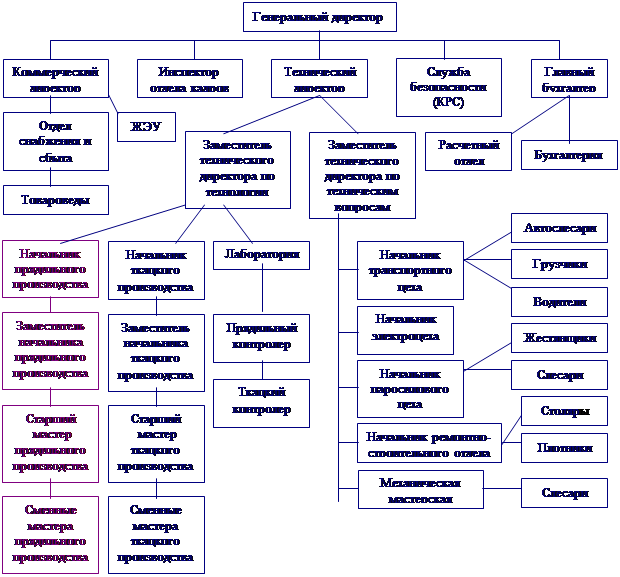

Структура предприятия.

ОАО "Измайловская мануфактура" имеет линейно-функциональную структуру управления (см. рис. 1).

При данной структуре управления сохраняется преимущество линейной структуры в виде принципа единоначалия, и преимущество функциональной структуры в виде специализации управления. При этом данная структура имеет и ряд недостатков. Во-первых, подобная структура препятствует введению инноваций, и всякие изменения требуют значительных усилий руководства. Во-вторых, сегментация подсистем вызывает их излишнюю замкнутость, что препятствует функционированию организации как единой системы. В-третьих, структура носит централизованный характер, что вызывает перегрузку высшего руководства и требует специального налаживания прямых связей подсистем. В-четвертых, создаются ограниченные возможности по подготовке руководителей высшего уровня.

рис. 1. Структура ОАО "Измайловская мануфактура".

Структура ОАО основана на специализированном разделении труда, то есть работа между людьми распределена не случайно, а закреплена за специалистами, способными выполнить ее лучше всех с точки зрения организации как единого целого.

На предприятии имеют место элементы рациональной бюрократии, имеющие следующие характеристики:

1. Четкое разделение труда.

2. Иерархичность уровней управления.

3. Наличие стройной системы правил и стандартов.

4. Дух формальной обезличенности.

5. Найм на работу в соответствии с техническими квалификационными требованиями. Защищенность служащих от произвольных увольнений.

Бюрократическая система имеет следующие отрицательные свойства: преувеличение значимости стандартизированных правил, процедур и норм, обеспечивающих выполнение сотрудниками своих задач, выполнении запросов других подразделений, а также взаимодействие с клиентами. Это приводит к потере гибкости поведения.

Рыночные факторы.

1) На внутреннем рынке ОАО занимает достаточно твердую позицию, и фабрики, выпускающие аналогичную продукцию, не составляют сильной конкуренции.

2) Доступные цены и высокое качество обеспечивают предприятию достаточный портфель заказов и гарантированный доход.

3) Демографический фактор (то есть изменение возрастного состава населения) не оказывает влияние на спрос на спрос на суровые ткани, так как из них выпускаются такие готовые изделия, как: постельное белье, спецодежда, тенты, палатки и т.д.

4) Влияния изменения доходов населения оказывает незначительное влияние, и может привести лишь к небольшому снижению спроса на продукцию ОАО.

Факторы конкуренции.

ОАО может отслеживать деятельность своих конкурентов только на внутреннем рынке. Предприятие ограничивается лишь изучением цен на аналогичную продукцию других предприятий.

Однако фабрика придерживается следующей политики: если на рынке цены на суровые ткани снижаются, то предприятие меняет не цены, а ассортимент выпускаемой продукции.

Технологические факторы.

На данный момент, несмотря на то, что достаточное количество оборудования устарело, предприятие выпускает продукцию, конкурентоспособную по качеству и цене. Планируемое же расширение и обновление производства, внедрение новых технологий позволит предприятию работать более эффективно и повысить спрос на продукцию.

Международные факторы.

Как уже говорилось, ОАО имеет международные связи с потребителями своей продукции в Литве, Чехии, Венгрии, Хорватии, Словении, Бельгии. Но эти страны являются лишь посредниками для продажи тканей странам Западной Европы. Предприятие не имеет выхода со своей продукцией на рынок Европы, так как нет необходимых связей.

Одной из проблем для предприятия являются высокие цены на сырье, которое приходится покупать у фирм-посредников. Незнание рынка Средней Азии не позволяет закупать хлопок напрямую и по более дешевой цене.

Маркетинг.

Как таковой службы маркетинга на предприятии нет, но многие ее функции выполняет отдел снабжения и сбыта. Данная служба обеспечивает фабрику заказами и способствует реализации выпущенной продукции. Однако для увеличения спроса на суровые ткани, производимые ОАО, и роста объемов их реализации необходимо проведение рекламной кампании, изучение рынка покупателей и конкурентов и разработка на их основе стратегий и планов маркетинга. К сожалению, такая деятельность на ОАО не осуществляется.

Финансы.

Можно сказать о следующих недостатках в работе ОАО "Измайловская мануфактура":

§ наличие краткосрочных кредитов банка в 1997-1999 гг., и резкое их увеличение в 1998г.;

§ рост дебиторской задолженности за два года почти в 7 раз, или на 5467 тыс. руб.;

§ увеличение краткосрочной кредиторской задолженности с 2084 тыс. руб. в 1997 г. до 5043 тыс. руб. в 1999 г., то есть в 2,4 раза.

Положительно можно оценить отсутствие у предприятия в течение исследуемого периода долгосрочных кредитов банка и прочих долгосрочных займов, а также полное погашение в 1998 г. векселей выданных и в 1999 г. векселей выданных и полученных.

За 1998 год финансовое положение ОАО улучшилось, так как сумма финансовых ресурсов, находящихся в распоряжении предприятия, выросла на 249 тыс. руб., или на 0,8%. В следующем году сумма данных ресурсов по сравнению с 1998 г. увеличилась на 3467 тыс. руб., или на 11,3%, что является положительным моментом в деятельности предприятия.

Предприятие испытывало трудности на протяжении всего исследуемого периода, так как к концу 1997 г. убытки составили 4881 тыс. руб., к концу 1998 г. — 4585 тыс. руб. и к концу 1999 г. — 2460 тыс. руб.

Однако и в 1998, и в 1999 гг. было обеспечено собственными оборотными средствами, не имея при этом долгосрочных заемных источников формирования.

Можно сделать вывод, что кредиторская задолженность предприятия использовалась по назначению, то есть как источник формирования запасов.

В целом, наиболее удачным для ОАО в плане финансовой устойчивости был 1998 год. Однако по типу финансовой устойчивости предприятие на данный момент характеризуется как абсолютно устойчивое, то есть относится к первому типу.

Производство.

Предприятие не может производить суровые ткани по более низкой цене, чем конкуренты. Это объясняется тем, что цены на аналогичные ткани предприятий-конкурентов ненамного отличаются от стоимости суровых тканей ОАО. Если фабрика увеличит цену на ткани, то она не будет реализована. Фабрика может увеличить спрос на свою продукцию только за счет повышения качества выпускаемых суровых тканей.

Положительным моментом в работе ОАО является то, что предприятие имеет возможность смены и расширения ассортимента вырабатываемых тканей в соответствии с потребностями заказчиков.

Кадры.

Оценка квалификации кадров показала, что из 32 руководителей с высшим образованием 14 человек, из 10 специалистов — 5 человек.

Из всех рабочих среднетехническое образование только у 4 человек, остальные имеют среднее образование.

На предприятии проводятся работы по повышению квалификации рабочих, по освоению смежных профессий.

Деятельность персонала оценивается по степени своевременного и в полном объеме достижения поставленных целей.

Имидж предприятия.

Репутация ОАО поддерживается путем выпуска качественной продукции по доступным ценам, своевременным выполнением заказов и поставок необходимого объема продукции в нужное место и в нужное время.

Работы

Разделение труда.

На текстильном предприятии весь промышленно-производственный персонал подразделяется на различные функциональные группы и подгруппы в зависимости от характера выполняемых функций отдельных работников.

Разделение труда должно быть рациональным, то есть должно способствовать приобретению необходимых навыков и автоматизма по выполнению определённых видов работ, что приводит к росту производительности труда. Но, в то же время, разделение труда не должно быть чрезмерным, так как уменьшение числа функций исполнителей может привести к монотонности труда, а, следовательно, к снижению производительности.

Для достижения эффективности разделения труда необходимо, чтобы каждый рабочий, независимо от выполняемых им операций, был полностью загружен в течение всего рабочего дня.

Чтобы обеспечить выполнение перечисленных выше условий, в цехе трудятся как основные, так и вспомогательные рабочие.

Основными рабочими в прядильном цехе являются прядильщицы и съёмщицы. Они выполняют все основные работы по поддержанию технологического процесса на машинах. Для осуществления нормального, бесперебойного технологического процесса им помогают вспомогательные рабочие, выполняющие различные работы.

В прядильном цехе организация труда распределена следующим образом:

1. Прядильщица выполняет все основные (срочные) работы для поддержания бесперебойного технологического процесса (ликвидация обрывов мычки и пряжи, обмахивание), а также съем пряжи.

2. Помощник мастера БД-200 осуществляет текущий (мелкий) ремонт.

3. Чистильщик проводит чистку прядильных машин.

4. Слесарь-ремонтник занимается средним и капитальным ремонтом БД.

5. Транспортировщик пряжи осуществляет транспортировку выработанной пряжи из прядильного цеха.

Расчет.

I . Теоретическая производительность:

1.1. Прядильной камеры, кг/час:

А=60×nк×Тпр/(К×106)=60×31000×50/(690×106)=0,1348 кг/час или 134,8 г/час.

1.2. Теоретическая производительность машины А'=А×М=0,1348×200=26,96 кг/час.

II . Коэффициент полезного времени.

Коэффициент полезного времени прядильной машины Кпв=Ка×Кб×Кн.

Коэффициент Ка на машинах БД-200 равен 1, так как работы, связанные с питанием машины, поддержанием процесса производства и снятием продукции, производятся на ходу машины, поэтому Кпв=Кб×Кн.

2.1. Машинное время наработки бобины:

tм=60×mб/А=60×1500/134,8=667,742 мин=11,13 часа.

2.2. Время обслуживания рабочего места Тоб, мин:

§ текущий ремонт и профилактический осмотр - 10;

§ чистка и заправка прядильных камер и пуск машины в работу - 26,67.

Итого 26,67 мин.

2.3. Коэффициент Кб определяем по следующей формуле:

Кб=(Тсм-Тб)/Тсм=(480-26,67)/480=0,944.

2.4. Определим занятость прядильщицы (на 100 камер за смену). Для этого рассчитаем повторяемость рабочих приемов на 100 камер за смену:

§ Число смен сработанного таза: Чт=А×Кб×Тсм×100/mл=134,8×0,944×8×100/3000=34.

§ Число случаев ликвидации обрыва ленты:

Чо.л.=0,1×чо.л.×Тсм×Кб=0,1×5×8×0,944=4.

§ Число случаев ликвидации обрыва пряжи:

Чо.н.=0,1×чо.н.×Тсм×Кб=0,1×60×8×0,944=45.

§ Число снятий наработанной бобины:

Чб=А×Кб×Тсм×100/mб=134,8×0,944×8×100/1500=68.

§ Число чисток и заправок прядильных камер:

Чч=М/(Ксм×чу×2)=200/(3×1×2)=33,3.

Таблица 7. Время загруженности прядильщицы Тз.р.

| Рабочие приемы и работы | Длительность 1 случая, с | Число случаев на 100 камер за смену | Общее время, с |

| Смена сработанного таза | 18 | 34 | 612 |

| Ликвидация обрыва ленты | 16 | 4 | 64 |

| Ликвидация обрыва пряжи | 14 | 45 | 630 |

| Снятие наработанной бобины | 10 | 68 | 680 |

| Чистка зоны наматывания | 0,5 | 68 | 34 |

| Чистка и заправка прядильных камер и пуск машины в работу | 15 | 33,3 | 499,5 |

| Чистка зоны оттяжки: | |||

| Обмахивание системы крепления оттяжных валиков | 125 | — | 125 |

| Протирание поверхностей за оттяжным валиком | 125 | — | 125 |

| Чистка зоны прядения | 75 | — | 75 |

| Чистка зоны питания | 50 | — | 50 |

| Прочие мелкие работы | — | — | 450 |

| ВСЕГО: | — | — | 3 344,5 |

2.5. Число обслуживаемых камер (зона обслуживания прядильщицы):

nmax=Тсм×100×Кз.р.×Кд/Тз.р.,

где Тз.р.— время занятости прядильщицы на одну камеру за смену без учета времени на переходы и активное наблюдение, мин; Кз.р.— коэффициент, учитывающий занятость прядильщицы без учета времени на переходы и активное наблюдение (0,8); Кд— коэффициент, учитывающий микропаузы в работе и возможные отклонения фактического времени занятости от его средних значений (принимается 0,97).

nmax=480×100×0,8×0,97/55,742=668, принимаем Н0=600 камер (три машины, так как на одной машине 200 камер).

2.6. Длина маршрута при Но=600 камер=3 машины.

Lм=1,1×(4×д+6×ш+6×пр)=1,1×(4×17,060+6×1,115+6×0,7)=87 м,

где д — длина машины;

где д — длина машины;

ш — ширина машины;

ш — ширина машины;

пр — ширина прохода.

пр — ширина прохода.

Рис. 8. Схема маршрута прядильщицы.

2.7. Время загруженности прядильщицы на одну камеру без учета времени на переходы в процентах к машинному времени:

Рз.р.=Тз.р./(Тсм×Кб)=55,742/(480×0,944)=0,123.

2.8. Время обхода прядильщицей своего участка, мин:

tобх=(Lм/Vр)×[1/(1-Рз.р.×Но/100)]=(87/0,7)×[1/(1-0,123×600/100)]=474,6 с=7,91 мин.

2.9. Процент ненаматывающих камер:

Рн=[(Чо.л.+Чо.п.)×tобх×Кобх/1200]+Ро=[(60+5)×7,91×1,7/1200]+0,3=1,03.

(коэффициент Кобх принимается равным 1,7; процент ненаматывающих веретен по организационно-техническим причинам Ро=0,3, по данным предприятия).

2.10. Коэффициент наматывания: Кн=1-Рн/100=1-1,03/100=0,9897.

2.11. Коэффициент полезного времени: Кпв=Кб×Кн=0,944×0,9897=0,934.

III . Норма производительности одной камеры:Нм1=А×Кпв=0,135×0,934=0,126 кг/час

IV . Норма производительности машины: Нм=0,126×200=25,19 кг/час.

V . Норма выработки прядильщицы: Нв=Нм×Но=25,19×3=75,57 кг/час.

На ОАО "Измайловская мануфактура" в данное время нормировочного отдела не существует. Все расчеты, связанные с изменением технологии в прядении, ведет начальник прядильного производства. В таблице 8 приведены нормы обслуживания и нормы выработки прядильщиц в зависимости от линейной плотности вырабатываемой пряжи.

Таблица 8. Расчетные нормы выработки пряжи для БД-200.

| Показатели | №20 | №24 | №34 | №40 | №50 | №54 |

| Норма обслуживания, м-н | 4 | 4 | 5 | 5 | 5 | 5 |

| Производительность машины, кг/час | 38,69 | 26,56 | 15,20 | 11,78 | 8,20 | 6,95 |

| Норма отработанных часов | 160 | 160 | 160 | 160 | 160 | 160 |

| Выработано в месяц, кг | 24 762 | 16 998 | 12 160 | 9 424 | 6 560 | 5 560 |

Расчетный листок

За май 2000 г.

ОАО "Измайловская мануфактура" Подразделение: ткацкий цех

ФИО Должность: ткач

Оклад/тариф: 7,52

| Начисления | 10. 06. 2000 | Удержания | |||

| Вид начисления | Сумма | Дни | Часы | Вид удержания | Сумма |

| Сдельно-премиальная | 1 508,37 | 21,0 | 161 | Пенсионный фонд | 34,52 |

| Доплата за работу вечером | 73,70 | 49 | Подоходный налог | 390,00 | |

| Доплата за работу ночью | 315,84 | 56 | |||

| Ежемесячная премия (60%) | 1 294,41 | ||||

| Доплата за воскресные часы | 259,44 | 46 | |||

| Начислено | 3 451,76 | Удержано | 424,52 | ||

| Полагается к выплате 3027,24 | Долг за предприятием (долг за работником) на начало цикла расчета: | 3,94 | |||

| Выплачено через кассу в течение месяца: | 3 030,00 | ||||

| Долг за предприятием (долг за работником) на конец цикла расчета: | 1,18 | ||||

Фонд оплаты труда за 1996 г. составил сумму 1696,381 тыс. руб., в том числе зарплата непроизводственного персонала — сумма 44264 руб., содержание которого отражается на непроизводственных счетах и не включается в себестоимость.

Фонд оплаты труда за 1997 г. составил сумму 2789,582 тыс. руб., в том числе зарплата непроизводственного персонала — сумма 80275 руб.

Фонд оплаты труда за 1998 г. составил сумму 3531 тыс. руб., в том числе зарплата непроизводственного персонала — сумма 62000 руб.

Фонд оплаты труда за 1999 г. составил сумму 6816 тыс. руб.

Работа в финансовом отделе

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итог баланса носит название валюты баланса.

Для общей оценки финансового состояния предприятия составляют уплотненный баланс, в котором объединяют в группы однородные статьи. При этом число статей баланса сокращается, что повышает его наглядность и позволяет сравнивать с балансами других предприятий.

Уплотненный баланс можно выполнять различными способами. Допустимо объединение статей различных разделов.

В таблице 11 представлен уплотненный аналитический баланс ОАО "Измайловская мануфактура".

Предварительную оценку финансового состояния предприятия можно получить на основе выявления "больных" статей баланса, которые условно подразделяются на две группы:

1) свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде: "Непокрытые убытки прошлых лет", "Убытки отчетного периода".

Из формы №1 "Бухгалтерский баланс" (см. приложение 1 и 2) видно, что ОАО "Измайловская мануфактура" имело убытки как в 1997 (4881 тыс. руб.), так и в 1998 (4585 тыс. руб.) и в 1999 гг. (2460 тыс. руб.). Несмотря на снижение убытков из года в год, их наличие свидетельствует о недостаточно хорошей работе предприятия в течение всего анализируемого периода и сложившемся в результате этого плохом финансовом состоянии.

2) свидетельствующие об определенных недостатках в работе предприятия, которые могут быть выявлены по данным аналитического учета или в приложении к балансу предприятия для годовой бухгалтерской отчетности (форма № 5): "Долгосрочные кредиты банков, в том числе не погашенные в срок", "Долгосрочные займы, в том числе не погашенные в срок", "Краткосрочные кредиты банков, в том числе не погашенные в срок", "Краткосрочные займы, в том числе не погашенные в срок", "Дебиторская задолженность краткосрочная, в том числе просроченная", "Векселя выданные (полученные), в том числе просроченные".

Анализируя данные формы №5, можно сказать о следующих недостатках в работе ОАО "Измайловская мануфактура":

§ наличие краткосрочных кредитов банка в 1997-1999 гг., и резкое их увеличение в 1998г.;

§ рост дебиторской задолженности за два года почти в 7 раз (6411:944@6,8), или на 5467 тыс. руб.;

§ увеличение краткосрочной кредиторской задолженности с 2084 тыс. руб. в 1997 г. до 5043 тыс. руб. в 1999 г., то есть в 2,4 раза.

Положительно можно оценить отсутствие у предприятия в течение исследуемого периода долгосрочных кредитов банка и прочих долгосрочных займов, а также полное погашение в 1998 г. векселей выданных и в 1999 г. векселей выданных и полученных.

В таблице 11 приведен уплотненный аналитический баланс ОАО "Измайловская мануфактура", составленный на основе бухгалтерского баланса этого предприятия за 1997, 1998 и 1999 гг. (см. приложение 1 и 2).

Таблица 11. Уплотненный баланс ОАО "Измайловская мануфактура" (тыс. руб.)

| Показатели | На конец 1997 года | На конец 1998 года | На конец 1999 года |

| 1 | 2 | 3 | 4 |

| Актив | |||

| I. Внеоборотные активы | |||

| 1.1. Нематериальные активы | — | — | — |

| 1.2. Основные средства | 27 738 | 23 162 | 21 468 |

| 1.3. Незавершенное строительство | — | — | 108 |

| 1.4. Долгосрочные финансовые вложения | 2 | 2 | 2 |

| 1.5. Прочие внеоборотные активы | — | — | — |

| Итого по разделу I | 27 740 | 23 164 | 21 578 |

| II. Оборотные активы | |||

| 2.1. Запасы | 1 747 | 2 341 | 5 627 |

| 2.2. НДС | 88 | 173 | 626 |

| 2.3. Дебиторская задолженность | 944 | 5 112 | 6 411 |

| 1 | 2 | 3 | 4 |

| 2.4. Краткосрочные финансовые вложения | — | — | — |

| 2.5. Денежные средства | 27 | 5 | 20 |

| 2.6. Прочие оборотные активы | — | — | — |

| Итого по разделу II | 2 806 | 7 631 | 12 684 |

| БАЛАНС ( I+II) | 30 546 | 30 795 | 34 262 |

| Пассив | |||

| III. Капитал и резервы | |||

| 3.1. Уставный капитал | 84 | 84 | 84 |

| 3.2. Добавочный капитал | 27 172 | 27 172 | 27 172 |

| 3.3. Резервный капитал, фонды, целевые финансирование и поступления | 5 419 | 2 967 | 2 888 |

| 3.4. Убытки | - 4 881 | - 4 585 | - 2 460 |

| Итого по разделу III | 27 794 | 25 638 | 27 684 |

| IV. Долгосрочные пассивы | — | — | — |

| V. Краткосрочные пассивы | |||

| 5.1. Заемные средства | 500 | 2 187 | 1 250 |

| 5.2. Кредиторская задолдженность | 2 084 | 2 885 | 5 043 |

| 5.3. Расчеты по дивидендам | — | — | — |

| 5.4. Доходы будущих периодов | — | — | — |

| 5.5. Фонды потребления | — | — | — |

| 5.6. Резервы предстоящих расходов и платежей | 168 | 85 | 285 |

| 5.7. Прочие краткосрочные пассивы | — | — | — |

| Итого по разделу V | 2 752 | 5 157 | 6 578 |

| БАЛАНС | 30 546 | 30 795 | 34 262 |

Как видно из таблицы 11 данное предприятие испытывало трудности на протяжении всего исследуемого периода, так как к концу 1997 г. убытки составили 4881 тыс. руб., к концу 1998 г. — 4585 тыс. руб. и к концу 1999 г. — 2460 тыс. руб.

За 1998 год финансовое положение ОАО улучшилось, так как сумма финансовых ресурсов, находящихся в распоряжении предприятия, выросла на 249 тыс. руб., или на 0,8%. В следующем году сумма данных ресурсов по сравнению с 1998 г. увеличилась на 3467 тыс. руб., или на 11,3%, что является положительным моментом в деятельности предприятия.

В сравнительном аналитическом балансе имеет смысл представить лишь основные разделы актива и пассива баланса.

Сравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты.

В таблицах 12 и 13 представлены сравнительные аналитические балансы за анализируемые 1997, 1998 и 1999 гг. данного предприятия.

Все показатели сравнительного аналитического баланса можно разбить на три группы:

§ показатели структуры баланса (гр. 7);

§ показатели динамики баланса (гр. 8);

§ показатели структурной динамики баланса (гр. 9).

На основе сравнительного баланса осуществляется анализ структуры имущества. Структура стоимости имущества дает общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их, в пассивах. В структуре стоимости имущества отражается специфика деятельности каждого предприятия.

Таблица 12. Сравнительный аналитический баланс ОАО "Измайловская

мануфактура" за 1997 и 1998 гг

Показатели

Изменения

Из таблицы 12 видно, что в 1998 году имущество ОАО увеличилось на 249 тыс. руб., или 0,8%. При этом произошло резкое изменение структуры стоимости имущества в сторону увеличения удельного веса в нем оборотных средств на 15,6% за счет роста дебиторской задолженности (+ 13,5%) и запасов (+ 1,9%). Это говорит о росте мобильности имущества предприятия. Однако произошло снижение денежных средств на 22 тыс. руб., или 81,5%.

Анализ структуры изменений в пассиве показывает, что прирост имущества произошел преимущественно за счет заемных источников (доля кредиторской задолженности увеличилась на 38,4%, займов — 5,5%). При этом наблюдается снижение доли собственных средств на 2156 тыс. руб., или 7,8%. Так как прирост источников произошел преимущественно за счет заемных источников, то повышение мобильности имущества носит нестабильный характер. То есть в последующие периоды этих средств может не быть, по крайней мере, в прежних размерах.

Таблица 13. Сравнительный аналитический баланс ОАО "Измайловская

мануфактура" за 1998 и 1999 гг.

|

Показатели |

Изменения | |||||||

| на конец 1998 г. | на конец 1999 г. | на конец 1998 г. | на конец 1999 г. | Абсолютных величин, тыс. руб. | Удельного веса, % | % к величинам 1998 г. | % к изменению итога баланса | |

| Актив | ||||||||

| 1. Внеоборотные активы | 23 164 | 21 578 | 75,220 | 62,979 | - 1 586 | - 12,241 | - 6,8 | - 45,75 |

| 2. Оборотные активы. В том числе: | 7 631 | 12 684 | 24,780 | 37,021 | + 5 053 | + 12,241 | + 66,2 | + 145,75 |

| Запасы | 2 341 | 5 627 | 7,602 | 16,424 | + 3 286 | + 8,822 | + 140,4 | + 94,78 |

| Дебиторская задолженность | 5 112 | 6 411 | 16,600 | 18,712 | + 1 299 | + 2,112 | + 25,4 | + 37,47 |

| Денежные средства | 5 | 20 | 0,016 | 0,058 | + 15 | + 0,042 | + 300 | + 0,43 |

| БАЛАНС | 30 795 | 34 262 | 100,000 | 100,000 | + 3 467 | — | + 11,3 | 100,0 |

| Пассив | ||||||||

| 1. Собственный капитал | 25 638 | 27 684 | 83,254 | 80,801 | + 2 046 | - 2,453 | + 8,0 | + 59,01 |

| 2. Заемный капитал. В том числе: | 5 157 | 6 578 | 16,746 | 19,199 | + 1 421 | + 2,453 | + 27,6 | + 40,99 |

| Кредиты и займы | 2 187 | 1 250 | 7,102 | 3,648 | - 937 | - 3,454 | - 42,8 | - 27,3 |

| Кредиторская задолженность | 2 885 | 5 043 | 9,368 | 14,719 | + 2 158 | + 5,351 | + 74,8 | + 62,24 |

| БАЛАНС | 30 795 | 34 262 | 100,000 | 100,000 | + 3 467 | — | + 11,3 | 100,0 |

Данные таблицы 13 характеризуют структуру стоимости имущества ОАО в 1999 г. и показывают те же тенденции, что и при анализе структуры имущества предприятия в 1998 г. То есть имущество предприятия за 1999 г. увеличилось на 3467 тыс. руб., или 11,3%. Это произошло за счет притока заемного капитала (+ 1421 тыс. руб.), затем вложенного в основном в оборотные активы. Однако наблюдается рост собственных средств на 2046 тыс. руб., или 8%. Это говорит о том, что повышение мобильности имущества в 1999 г. носит более стабильный характер, чем в 1998 г., так как рост произошел не только за счет увеличения заемных средств, но и за счет увеличения собственного капитала, что позволяет судить о некотором улучшении финансового состояния "Измайловской мануфактуры".

Для поддержания высокой мобильности имущества, как постоянного финансового показателя, ОАО необходимо привлекать как можно меньше заемных средств и по возможности увеличивать собственные.

Сама по себе структура имущества и даже ее динамика не дают ответ на вопрос, насколько выгодно для инвестора вложение денег в данное предприятие, а лишь оценивают состояние активов и наличие средств для погашения долгов.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования.

Для оценки запасов и затрат используют данные группы статей "Запасы" II раздела актива баланса.

Для характеристики источников формирования запасов используют три основных показателя:

1. Наличие собственных оборотных средств (СОС) — разница между капиталом и резервами и внеоборотными активами. Этот показатель характеризует чистый оборотный капитал. В формализованном виде наличие оборотных средств можно записать как: СОС=СИ-ВА,

где СИ — собственные источники (IV раздел пассива баланса);

ВА — внеоборотные активы (I раздел актива баланса).

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое по формуле:

СД=СОС+ДП,

где ДП — долгосрочные пассивы (V раздел пассива баланса).

3. Общая величина основных источников формирования запасов и затрат: ОИ=СД+КЗС,

где КЗС — краткосрочные заемные средства (стр. 610 VI раздела пассива баланса).

Соответственно можно выделить и три показателя обеспеченности запасов источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

D СОС=СОС-З,

где З — запасы (стр. 210 II раздела актива баланса).

2. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов (DСД):

D СД=СД-З,

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (DОИ): D ОИ=ОИ-З,

Отмеченные выше показатели обеспеченности запасов источниками их формирования интегрируются в трехкомпонентный показатель S:

S = { D СОС; D СД; D ОИ},

характеризующий тип финансовой устойчивости:

1) S = {1; 1; 1}, то есть D СОС ³ 0; D СД ³ 0; D ОИ ³ 0

абсолютная устойчивость (в современных условиях развития экономики России встречается крайне редко);

2) S = {0; 1; 1}, то есть D СОС < 0; D СД ³ 0; D ОИ ³ 0

нормальная устойчивость, гарантирующая платежеспособность предприятия;

3) S = {0; 0; 1}, то есть D СОС < 0; D СД < 0; D ОИ ³ 0

Неустойчивое финансовое состояние, характеризуемое нарушением платежеспособности предприятия, когда восстановление равновесия возможно за счет пополнения источников собственных средств и ускорения оборачиваемости запасов;

4) S = {0; 0; 0}, то есть D СОС < 0; D СД < 0; D ОИ < 0

кризисное финансовое состояние, при котором предприятие является неплатежеспособным и находится на грани банкротства, ибо основной элемент обороотного капитала — запасы — не обеспечены источниками их покрытия.

Сведем показатели финансовой устойчивости анализируемого предприятия в таблицу 14.

Таблица 14. Анализ финансовой устойчивости ОАО "Измайловская

мануфактура" в 1997-1999 гг. (тыс. руб.)

| Показатели | Условные обозначения | На конец 1997 г. | На конец 1998 г. | На конец 1999 г. | Изменения за 1998 год (гр. 4-гр.3) | Изменения за 1999 год (гр. 5-гр. 4) |

| 1. Источники формирования собственных оборотных средств | СИ | 32 675 | 30 223 | 30 144 | - 2 452 | - 79 |

| 2. Внеоборотные активы | ВА | 27 740 | 23 164 | 21 578 | - 4 576 | - 1 586 |

| 3. Наличие собственных оборотных средств (стр. 1 - стр. 2) | СОС | 4 935 | 7 059 | 8 566 | + 2 124 | + 1 507 |

| 4. Долгосрочные пассивы | ДП | — | — | — | — | — |

| 5. Наличие собственных и долгосрочных заемных источников формирования средств | СД | 4 935 | 7 059 | 8 566 | + 2 124 | +1 507 |

| 6. Краткосрочные заемные средства | КЗС | 500 | 2 187 | 1 250 | + 1 687 | - 937 |

| 7. Общая величина основных источников (стр. 5 + стр. 6) | ОИ | 5 435 | 9 246 | 9 816 | + 3 811 | + 570 |

| 8. Общая величина запасов | З | 1 747 | 2 341 | 5 627 | + 594 | + 3 286 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (стр. 3 - стр. 8) | DСОС | 3 188 | 4 718 | 2 939 | + 1 530 | - 1 779 |

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов (стр. 5 - стр.8) | DСД | 3 188 | 4 718 | 2 939 | + 1 530 | - 1 779 |

| 11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (стр. 7 - стр. 8) | DОИ | 3 688 | 6 905 | 4 189 | + 3 217 | - 2 716 |

| 12.Трехкомпонентный показатель типа финансовой устойчивости | DСОС S= DСД DОИ | {1; 1; 1} | {1; 1; 1} | {1; 1; 1} | — | — |

Данные таблицы 14 свидетельствуют, что за 1998 год такой вид источников формирования запасов как собственные оборотные средства вырос почти в полтора раза по сравнению с 1997 годом:

7059:4935@1,43 раза, или на 2124 тыс. руб.

Однако в 1999 году их увеличение было уже менее значительным:

8566:7059@1,21 раза, или на 1507 тыс. руб.

Трехкомпонентный показатель характеризует финансовую ситуацию как устойчивую. Но необходимо обратить внимание на то, что для сохранения финансовой устойчивости предприятию рекомендуется не снижать собственный капитал (СИ), как оно делало это в 1998 г. (- 2452 тыс. руб.) и в 1999 г. (- 79 тыс. руб.), а наоборот увеличивать его, сохраняя при этом величину запасов на оптимальном уровне.

Таким образом, ОАО "Измайловская мануфактура", как в 1998, так и в 1999 гг. было обеспечено собственными оборотными средствами, не имея при этом долгосрочных заемных источников формирования.

Можно сделать вывод, что кредиторская задолженность предприятия использовалась по назначению, то есть как источник формирования запасов.

В целом, наиболее удачным для ОАО в плане финансовой устойчивости был 1998 год, так как все три показателя обеспеченности запасов источниками их формирования имеют наибольшие положительные показатели по сравнению с 1997 и 1999 гг. Однако по типу финансовой устойчивости предприятие на протяжении всего анализируемого периода характеризуется как абсолютно устойчивое, то есть относится к первому типу.

Все относительные показатели финансовой устойчивости можно разделить на две группы.

Первая группа — показатели, определяющие состояние оборотных средств:

§ коэффициент обеспеченности собственными средствами;

§ коэффициент обеспеченности материальных запасов собственными оборотными средствами;

§ коэффициент маневренности собственных средств.

Вторая группа — показатели, определяющие состояние основных средств (индекс постоянного актива, коэффициент долгосрочно привлеченных заемных средств, коэффициент износа, коэффициент реальной стоимости имущества) и степень финансовой независимости (коэффициент автономии, коэффициент соотношения заемных и собственных средств).

Рассчитанные фактические коэффициенты за отчетный период сравниваются с нормой, с их значением за предыдущий период, с показателями аналогичных предприятий и тем самым выявляется реальное финансовое состояние, слабые и сильные стороны фирмы.

Содержание и способы расчета относительных показателей финансовой устойчивости приведены ниже:

1. Коэффициент обеспеченности собственными средствами:

Косс=(СИ-ВА)/ОА, Косс > 0,1

характеризует степень обеспеченности предприятия собственными оборотными средствами, необходимую для финансовой устойчивости. Здесь ОА — оборотные активы (II раздел баланса).

2. Коэффициент обеспеченности материальных запасов собственными средствами: Комз=(СИ-ВА)/З=0,6 ¸ 0,8

показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных.

3. Коэффициент маневренности собственного капитала:

Км=(СИ-ВА)/СИ,

показывает, насколько мобильны собственные источники средств с финансовой точки зрения: чем больше Км, тем лучше финансовое состояние; оптимальное значение Км=0,5.

4. Индекс постоянного актива: Кп=ВА/СИ,

показывает долю основных средств и внеоборотных активов в источниках собственных средств.

При отсутствии долгосрочного привлечения заемных средств Км+Кп=1.

5. Коэффициент долгосрочного привлечения заемных средств:

Кдпа=ДП/(СИ+ДП)

показывает, какая часть деятельности финансируется за счет долгосрочных заемных средств для обновления и расширения производства наряду с собственными средствами.

6. Коэффициент износа: Ки=И/ПС

или Кгод=1-Ки

где И — накопленная сумма износа;

ПС — первоначальная балансовая стоимость основных средств.

Этот коэффициент показывает, в какой степени профинансированы за счет износа замена и обновление основных средств (увеличение коэффициента износа характеризует ухудшение состояния материально-технической базы предприятия).

7. Коэффициент реальной стоимости имущества, показывающий долю средств производства в стоимости имущества, уровень производственного потенциала предприятия, обеспеченность производственными средствами производства (норма>0,5);

Крси=(ОС+М+НЗП+МБП)/ВБ,

где ОС — основные средства;

М — сырье и материалы;

ВБ — валюта баланса.

Источниками информации для расчета коэффициента реальной стоимости имущества являются строки 122, 211, 213 и 214 баланса (см. приложение 1 и 2).

8. Коэффициент автономии (финансовой независимости или концентрации собственного капитала): Ка=СИ/ВБ

Характеризует долю собственного капитала в общей сумме источников финансирования. Рост Ка означает рост финансовой независимости.

9. Коэффициент соотношения заемных и собственных средств:

Ксзс=(ДП+СИ)/СИ

Его рост в динамике свидетельствует об усилении зависимости предприятия от привлеченного капитала (<1).

Для оценки относительных показателей финансовой устойчивости предприятия составим таблицу 15.

Как видно из таблицы 15, анализируемое предприятие в 1997-1999 гг. было в достаточной степени обеспечено собственными оборотными средствами, необходимыми для финансовой устойчивости. Это показывает коэффициент обеспеченности собственными средствами, который намного превышает нормативный показатель. Однако происходило его снижение: в 1998 г. на 0,83 и в 1999 г. — 0,25, что обусловлено снижением источников формирования собственных средств и значительным ростом оборотных активов.

Слишком высокими, по сравнению с нормативными, являются значения коэффициента обеспеченности материальных запасов собственными средствами (превышение в 2,5-5 раз). Это объясняется высокой долей собственных средств в имуществе предприятия по отношению к доле запасов.

Однако коэффициент маневренности собственного капитала имеет слишком низкие показатели, что подтверждает низкую мобильность собственных источников средств предприятия.

Таблица 15. Оценка относительных показателей финансовой устойчивости

ОАО "Измайловская мануфактура" за 1998 и 1999 гг. (доли ед.).

|

Показатели |

Условное обозначение |

По состоянию на конец |

Изменения |

Предлагаемые нормы | |||

| 1997 года | 1998 года | 1999 года | за 1998 год | за 1999 год | |||

| 1. Коэффициент обеспеченности собственными средствами | Косс | 1,76 | 0,93 | 0,68 | - 0,83 | - 0,25 | >0,1 |

| 2. Коэффициент обеспеченности материальных запасов собственными средствами | Комз | 2,82 | 3,02 | 1,52 | + 0,2 | - 1,5 | 0,6¸0,8 |

| 3. Коэффициент маневренности собственного капитала | Км | 0,15 | 0,23 | 0,28 | + 0,08 | + 0,05 | >>0,5 |

| 4. Коэффициент (индекс) постоянного актива | Кп | 0,85 | 0,77 | 0,72 | - 0,08 | - 0,05 | — |

| 5. Коэффициент долгосрочного привлечения заемных средств* | Кдпа | — | — | — | — | — | — |

| 6. Коэффициент реальной стоимости имущества | Крси | 0,80 | 0,74 | 0,67 | - 0,06 | - 0,07 | >0,5 |

| 7. Коэффициент автономии | Ка | 1,07 | 0,98 | 0,88 | - 0,09 | - 0,1 | >>0,5 |

| 8. Коэффициент соотношения заемных и собственных средств | Ксзс | 1 | 1 | 1 | — | — | <1 |

* Долгосрочное привлечение заемных средств отсутствует, следовательно, соблюдается следующее условие: Км+Кп=1.

Значения коэффициента постоянного актива говорят о высокой доле основных средств и внеоборотных активов в источниках собственных средств. Но при этом в 1998 г. она снизилась с 0,85 до 0,77, а в 1999 г. — до 0,72.

ОАО не использовало обновление и расширение производства, поэтому коэффициент долгосрочного привлечения заемных средств КДПА=0.

Коэффициент реальной стоимости имущества имеет высокие показатели, что подтверждается высокой долей собственных средств в стоимости имущества, высоким уровнем производственного капитала и достаточной обеспеченностью производственными средствами производства. Снижение данного коэффициента в 1998 г. на 0,06 и в 1999 г. на 0,07 свидетельствует о снижении доли собственных средств в стоимости имущества.

Доля собственного капитала в общей сумме источников финансирования также высока, что показывает коэффициент автономии. Его уменьшение в 1998 г. на 0,09 и в 1999 г. на 0,1 означает снижение финансовой независимости ОАО.

Коэффициент соотношения заемных и собственных средств равен единице, что объясняется отсутствием у предприятия долгосрочных заемных средств.

В целом анализ относительных показателей показал ухудшение финансовой устойчивости ОАО "Измайловская мануфактура" к концу 1999 г.

Заключение

Всесторонний анализ деятельности открытого акционерного общества "Измайловская мануфактура" за 1997-1999 гг. показал высокий рост объемов выпуска и реализации изготавливаемых суровых тканей.

Ассортимент вырабатываемой продукции также расширился и к 2000 г. представлен уже шестью наименованиями различных тканей, тогда как в 1997 г. изготавливались только бязь и миткаль.

Несмотря на большое количество конкурентов, фабрика занимает на внутреннем рынке сильные позиции и поставляет на него 40% от всего объемы выпуска. Остальные 60% продукции идет на экспорт.

Предприятие поставило своей целью на 2000 г. увеличение объемов реализации. При этом анализ внешней среды показал, что препятствовать достижению данной цели могут такие факторы, как: инфляция, повышение налоговых и тарифных ставок.

Анализ внутренних сторон ОАО выявил такие недостатки, как: отсутствие службы маркетинга; рост краткосрочной кредиторской задолженности за анализируемый период в 2,4 раза, дебиторской задолженности — почти в 7 раз; недостаток рабочей силы, и как следствие, неполное использование производственных мощностей.

Однако можно отметить следующие положительные моменты в деятельности фабрики:

§ отсутствие долгосрочных кредитов банка и прочих долгосрочных займов;

§ рост к 2000 г. суммы финансовых ресурсов, находящихся в распоряжении предприятия;

§ возможность расширения ассортимента вырабатываемых суровых тканей в соответствии с потребностями потребителей;

§ выпуск высококачественной продукции по доступным ценам.

На основе изучения сильных и слабых сторон ОАО, анализа внешних факторов и портфеля продукции в соответствии с поставленной целью был выбран вариант внутреннего роста путем расширения ассортимента и производства новой продукции в базовой отрасли при использовании существующих технологий, то есть стратегия дифференциации. Оценка стратегического плана показала, что данная стратегия является лучшим способом применения ресурсов фабрики.

Работа в отделе снабжения и сбыта показала, что данная служба в своей деятельности руководствуется достижением главной цели предприятия, однако не выполняет всю необходимую работу для ее достижения. При этом занимается в основном работой с поставщиками сырья, посредниками и покупателями суровых тканей. Данная служба должна особое внимание уделять системе стимулирования сбыта. Для более эффективной работы предприятия необходимо создать отдел маркетинга, который бы взял на себя часть деятельности службы сбыта по изучению цен на аналогичную продукцию предприятий-конкурентов, а также осуществлял маркетинговую деятельность по продвижению товара и разработке стратегий и планов маркетинга.

Работа в отделе труда и зарплаты показала, что на предприятии разделение труда является эффективным и рациональным. Основные условия организации труда и условия работы в производственных цехах соблюдаются в соответствии с установленными нормами. Отрицательным моментом является отсутствие на фабрике нормировочного отдела. В цехах при выработке продукции пользуются ранее рассчитанными данными по производительности оборудования, нормам обслуживания и нормам выработки.

Что же касается оплаты труда, то на предприятии применяют такие ее формы, как: индивидуальная сдельная, сдельно-премиальная и повременная. При этом также выплачиваются различные премии, доплаты, единовременные поощрения и денежные пособия.

Работа в финансовом отделе позволяет оценить финансовое положение ОАО как устойчивое. Однако анализ относительных показателей финансовой устойчивости показал ухудшение финансовой устойчивости предприятия к 2000 году. Поэтому для поддержания высокой мобильности имущества, а следовательно, и сохранения устойчивости, фабрике необходимо привлекать как можно меньше заемных средств и по возможности увеличивать собственные.

Методичное следование описанным этапам процесса организации управления с учетом приведенных рекомендаций должно обеспечить максимальное выполнение цели, поставленной ОАО "Измайловская мануфактура".

Приложение 1.

Утверждена

приказом Министерства финансов

Российской Федерации от 12 ноября 1996 г.

№ 97 в редакции изменений и дополнений,

внесенных приказами Минфина РФ

от 3 февраля 1997 г. № 8

от 21 ноября 1997 г. № 81н

и от 20 октября 1998 г. № 47н

ИНН 7719034851

БУХГАЛТЕРСКИЙ БАЛАНС

| Коды | |

| Форма № 1 по ОКУД | 0710001 |

| за январь-декабрь 1998 г. Дата (год, месяц, число) | 1999. 01. 01 |

| Организация ОАО "Измайловская мануфактура" по ОКПО | 00319078 |

| Отрасль (вид деятельности) по ОКОНХ | 17116 |

| Организационно-правовая форма по КОПФ | 47 |

| Орган управления государственным имуществом по ОКПО | |

| Единица измерения: тыс. руб. по СОЕИ | 0372 |

| Контрольная сумма | |

| Адрес: 105425 Москва, 3-я Парковая улица, д. 41а. | |

| Дата высылки | 25.03.1999 |

| Дата получения | 25.03.1999 |

| Срок предоставления | 25.03.1999 |

| АКТИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04, 05) | 110 | — | — |

| в том числе: | |||

| организационные расходы | 111 | — | — |

| патенты, лицензии, товарные знаки (знаки обслуживания), иные, аналогичные с перечисленными, права и активы | 112 | — | — |

| Основные средства (01, 02, 03) | 120 | 27 738 | 23 162 |

| в том числе: | 122а) | 4 295 | 1 818 |

| земельные участки и объекты природопользования | 121 | — | — |

| здания, сооружения, машины и оборудование | 122 | 23 443 | 21 344 |

| Незавершенное строительство (07, 08, 61) | 130 | — | 108 |

| Долгосрочные финансовые вложения (06, 82) | 140 | 2 | 2 |

| в том числе: | |||

| инвестиции в дочерние общества | 141 | — | — |

| инвестиции в зависимые общества | 142 | — | — |

| инвестиции в другие организации | 143 | 2 | 2 |

| займы, предоставленные организациям на срок более 12 месяцев | 144 | — | — |

| прочие долгосрочные финансовые вложения | 145 | — | — |

| Прочие внеоборотные активы | 150 | — | — |

| ИТОГО по разделу I | 190 | 27 740 | 23 164 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 1 747 | 2 341 |

| в том числе: | |||

| сырьё, материалы и другие аналогичные ценности (10, 15, 16) | 211 | 303 | 555 |

| 1 | 2 | 3 | 4 |

| животные на выращивании и откорме (11) | 212 | — | — |

| малоценные и быстроизнашивающиеся предметы (12, 13, 16) | 213 | 19 | 25 |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 214 | 459 | 857 |

| готовая продукция и товары для перепродажи (40, 41) | 215 | 966 | 904 |

| товары отгруженные (45) | 216 | — | — |

| расходы будущих периодов (31) | 217 | — | — |

| прочие запасы и затраты | 218 | — | — |

| Налог на добавленную стоимость по приобретённым ценностям (19) | 220 | 88 | 173 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | — | — |

| в том числе: | |||

| покупатели и заказчики (62, 76, 82) | 231 | — | — |

| векселя к получению (62) | 232 | — | — |

| задолженность дочерних и зависимых обществ (78) | 233 | — | — |

| авансы выданные (61) | 234 | — | — |

| прочие дебиторы | 235 | — | — |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 944 | 5 112 |

| в том числе: | |||

| покупатели и заказчики (62, 76, 82) | 241 | 944 | 4 260 |

| векселя к получению (62) | 242 | — | — |

| задолженность дочерних и зависимых обществ (78) | 243 | — | — |

| задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | — | — |

| авансы выданные (61) | 245 | — | — |

| прочие дебиторы | 246 | — | 852 |

| Краткосрочные финансовые вложения (56, 58, 82) | 250 | — | — |

| в том числе: | |||

| инвестиции в зависимые общества | 251 | — | — |

| собственные акции, выкупленные у акционеров | 252 | — | — |

| прочие краткосрочные финансовые вложения | 253 | — | — |

| Денежные средства | 260 | 27 | 5 |

| в том числе: | |||

| касса (50) | 261 | — | 4 |

| расчетные счета (51) | 262 | 5 | — |

| валютные счета (52) | 263 | — | — |

| прочие денежные средства (55, 56, 57) | 264 | 22 | 1 |

| Прочие оборотные активы | 270 | — | — |

| ИТОГО по разделу II | 290 | 2 806 | 7 631 |

| III. УБЫТКИ | |||

| Непокрытые убытки прошлых лет (88) | 310 | 4 881 | 4 585 |

| Непокрытый убыток отчетного года | 320 | х | — |

| ИТОГО по разделу III | 390 | 4 881 | 4 585 |

| БАЛАНС (сумма строк 190+290+390) | 399 | 35 427 | 35 380 |

| ПАССИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| IV. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (85) | 410 | 84 | 84 |

| Добавочный капитал (87) | 420 | 27 172 | 27 172 |

| Резервный капитал (86) | 430 | — | — |

| в том числе: | |||

| 1 | 2 | 3 | 4 |

| резервные фонды, образованные в соответствии с законодательством | 431 | — | — |

| резервы, образованные в соответствии с учредительными документами | 432 | — | — |

| Фонды накопления (88) | 440 | 79 | 79 |

| Фонд социальной сферы (88) | 450 | 5 340 | 2 888 |

| Целевые финансирование и поступления (96) | 460 | — | — |

| Нераспределенная прибыль прошлых лет (88) | 470 | — | — |

| Нераспределенная прибыль отчетного года | 480 | х | — |

| ИТОГО по разделу IV | 490 | 32 675 | 30 223 |

| V. ДОЛГОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (92, 95) | 510 | — | — |

| в том числе: | |||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | — | — |

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | — | — |

| Прочие долгосрочные пассивы | 520 | — | — |

| ИТОГО по разделу V | 590 | — | — |

| VI. КРАТКОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (90, 94) | 610 | 500 | 2 187 |

| в том числе: | |||

| кредиты банков | 611 | 500 | 2 187 |

| прочие займы | 612 | — | — |

| Кредиторская задолженность | 620 | 2 084 | 2 885 |

| в том числе: | |||

| поставщики и подрядчики (60, 76) | 621 | 1 221 | 1 718 |

| векселя к уплате (60) | 622 | — | — |

| задолженность перед дочерними и зависимыми обществами (78) | 623 | — | — |

| по оплате труда (70) | 624 | 239 | 310 |

| по социальному страхованию и обеспечению (69) | 625 | 81 | 41 |

| задолженность перед бюджетом (68) | 626 | 301 | 509 |

| авансы полученные (64) | 627 | — | — |

| прочие кредиторы | 628 | 242 | 307 |

| Расчеты по дивидендам (75) | 630 | — | — |

| Доходы будущих периодов (83) | 640 | — | — |

| Фонды потребления (88) | 650 | — | — |

| Резервы предстоящих расходов и платежей (89) | 660 | 169 | 85 |

| Прочие краткосрочные пассивы | 670 | — | — |

| ИТОГО по разделу VI | 690 | 2 752 | 5 157 |

| БАЛАНС (сумма строк 490+590+690) | 699 | 35 427 | 35 380 |

Руководитель ____________ ______________

(подпись) (расшифровка подписи)

МП

Главный бухгалтер ____________ ______________

(подпись) (расшифровка подписи)

Приложение 2.

Утверждена

приказом Министерства финансов

Российской Федерации от 12 ноября 1996 г.

№ 97 в редакции изменений и дополнений,

внесенных приказами Минфина РФ

от 3 февраля 1997 г. № 8

от 21 ноября 1997 г. № 81н

и от 20 октября 1998 г. № 47н

ИНН 7719034851

БУХГАЛТЕРСКИЙ БАЛАНС

| Коды | |

| Форма № 1 по ОКУД | 0710001 |

| за январь-декабрь 1999 г. Дата (год, месяц, число) | 2000. 01. 01 |

| Организация ОАО "Измайловская мануфактура" по ОКПО | 00319078 |

| Отрасль (вид деятельности) по ОКОНХ | 17116 |

| Организационно-правовая форма по КОПФ | 47 |

| Орган управления государственным имуществом по ОКПО | |

| Единица измерения: тыс. руб. по СОЕИ | 384 |

| Контрольная сумма | |

| Адрес: 105425 Москва, 3-я Парковая улица, д. 41а. | |

| Дата высылки | 30. 03. 2000г. |

| Дата получения | 30. 03. 2000г. |

| Срок предоставления | 30. 03. 2000г. |

| АКТИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04, 05) | 110 | — | — |

| в том числе: | |||

| организационные расходы | 111 | — | — |

| патенты, лицензии, товарные знаки (знаки обслуживания), иные, аналогичные с перечисленными, права и активы | 112 | — | — |

| Основные средства (01, 02, 03) | 120 | 23 162 | 21 468 |

| в том числе: | |||

| земельные участки и объекты природопользования | 121 | — | — |

| здания, сооружения, машины и оборудование | 122 | 21 344 | 19 670 |

| Незавершенное строительство (07, 08, 61) | 130 | — | 108 |

| Долгосрочные финансовые вложения (06, 56, 82) | 140 | 2 | 2 |

| в том числе: | |||

| инвестиции в дочерние общества | 141 | — | — |

| инвестиции в зависимые общества | 142 | — | — |

| инвестиции в другие организации | 143 | 2 | 2 |

| займы, предоставленные организациям на срок более 12 месяцев | 144 | — | — |

| прочие долгосрочные финансовые вложения | 145 | — | — |

| Прочие внеоборотные активы | 150 | — | — |

| ИТОГО по разделу I | 190 | 23 164 | 21 578 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 2 341 | 5 627 |

| в том числе: | |||

| сырьё, материалы и другие аналогичные ценности (10, 15, 16) | 211 | 555 | 1 667 |

| 1 | 2 | 3 | 4 |

| животные на выращивании и откорме (11) | 212 | — | — |

| малоценные и быстроизнашивающиеся предметы (12, 13, 16) | 213 | 25 | 62 |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 214 | 857 | 1 493 |

| готовая продукция и товары для перепродажи (40, 41) | 215 | 904 | 2 405 |

| товары отгруженные (45) | 216 | — | — |

| расходы будущих периодов (31) | 217 | — | — |

| прочие запасы и затраты | 218 | — | — |

| Налог на добавленную стоимость по приобретённым ценностям (19) | 220 | 173 | 626 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | — | — |

| в том числе: | |||

| покупатели и заказчики (62, 76, 82) | 231 | — | — |

| векселя к получению (62) | 232 | — | — |

| задолженность дочерних и зависимых обществ (78) | 233 | — | — |

| авансы выданные (61) | 234 | — | — |

| прочие дебиторы | 235 | — | — |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 5 112 | 6 411 |

| в том числе: | |||

| покупатели и заказчики (62, 76, 82) | 241 | 4 620 | 4 027 |

| векселя к получению (62) | 242 | — | — |

| задолженность дочерних и зависимых обществ (78) | 243 | — | — |

| задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | — | — |

| авансы выданные (61) | 245 | — | — |

| прочие дебиторы | 246 | 852 | 2 384 |

| Краткосрочные финансовые вложения (56, 58, 82) | 250 | — | — |

| в том числе: | |||

| инвестиции в зависимые общества | 251 | — | — |

| собственные акции, выкупленные у акционеров | 252 | — | — |

| прочие краткосрочные финансовые вложения | 253 | — | — |

| Денежные средства | 260 | 5 | 20 |

| в том числе: | |||

| касса (50) | 261 | 4 | 5 |

| расчетные счета (51) | 262 | — | 15 |

| валютные счета (52) | 263 | — | — |

| прочие денежные средства (55, 56, 57) | 264 | 1 | — |

| Прочие оборотные активы | 270 | — | — |

| ИТОГО по разделу II | 290 | 7 631 | 12 684 |

| III. УБЫТКИ | |||

| Непокрытые убытки прошлых лет (88) | 310 | 4 585 | 2 460 |

| Непокрытый убыток отчетного года | 320 | х | — |

| ИТОГО по разделу III | 390 | 4 585 | 2 460 |

| БАЛАНС (сумма строк 190+290+390) | 399 | 35 380 | 36 722 |

| ПАССИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| IV. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (85) | 410 | 84 | 84 |

| Добавочный капитал (87) | 420 | 27 172 | 27 172 |

| Резервный капитал (86) | 430 | — | — |

| в том числе: | |||

| 1 | 2 | 3 | 4 |

| резервные фонды, образованные в соответствии с законодательством | 431 | — | — |

| резервы, образованные в соответствии с учредительными документами | 432 | — | — |

| Фонды накопления (88) | 440 | 79 | — |

| Фонд социальной сферы (88) | 450 | 2 888 | 2 888 |

| Целевые финансирование и поступления (96) | 460 | — | — |

| Нераспределенная прибыль прошлых лет (88) | 470 | — | — |

| Нераспределенная прибыль отчетного года | 480 | х | — |

| ИТОГО по разделу IV | 490 | 30 223 | 30 144 |

| V. ДОЛГОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (92, 95) | 510 | — | — |

| в том числе: | |||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | — | — |

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | — | — |

| Прочие долгосрочные пассивы | 520 | — | — |

| ИТОГО по разделу V | 590 | — | — |

| VI. КРАТКОСРОЧНЫЕ ПАССИВЫ | |||

| Заемные средства (90, 94) | 610 | 2 187 | 1 250 |

| в том числе: | |||

| кредиты банков | 611 | 2 187 | 1 250 |

| прочие займы | 612 | — | — |

| Кредиторская задолженность | 620 | 2 885 | 5 043 |

| в том числе: | |||

| поставщики и подрядчики (60, 76) | 621 | 1 718 | 2 429 |

| векселя к уплате (60) | 622 | — | — |

| задолженность перед дочерними и зависимыми обществами (78) | 623 | — | — |

| по оплате труда (70) | 624 | 310 | 382 |

| по социальному страхованию и обеспечению (69) | 625 | 41 | 228 |

| задолженность перед бюджетом (68) | 626 | 509 | 1 490 |

| авансы полученные (64) | 627 | — | — |

| прочие кредиторы | 628 | 307 | 514 |

| Расчеты по дивидендам (75) | 630 | — | — |

| Доходы будущих периодов (83) | 640 | — | — |

| Фонды потребления (88) | 650 | — | — |

| Резервы предстоящих расходов и платежей (89) | 660 | 85 | 285 |

| Прочие краткосрочные пассивы | 670 | — | — |

| ИТОГО по разделу VI | 690 | 5 157 | 6 578 |

| БАЛАНС (сумма строк 490+590+690) | 699 | 35 380 | 36 722 |

Руководитель ____________ ______________

(подпись) (расшифровка подписи)

МП

Главный бухгалтер ____________ ______________

(подпись) (расшифровка подписи)

Список использованной литературы.

1. Артеменко В. Г., Беллендир М. В. Финансовый анализ: Учебное пособие.— 2-е издание, переработанное и дополненное.— М.: Издательство "Дело и Сервис"; Новосибирск: Издательский дом "Сибирское соглашение", 1999. — 160 с.

2. Кутепова К. В., Победимский Г. В. Научная организация и нормирование труда в текстильной промышленности: Учебник для вузов.— М.: Легкая и пищевая промышленность, 1981.— 296 с.

3. Мескон М. и др. Основы менеджмента.—М.: издательство "ДЕЛО", 1998.—701с.

4. Миловидов Н. Н. И др. Проектирование хлопкопрядильных фабрик: учебное пособие для средних спец. учеб. заведений легкой промышленности / Н. Н. Миловидов, П. П. Фаминский, Е. И. Шишкунова — М.: Легкая и пищевая промышленность, 1981.— 310 с., ил.

5. Павлов А. П. Лекции по курсу "Менеджмент".—М., 1999.

6. Поляк Т. Б. и др. Организация, планирование и управление ткацким производством: Учебник для вузов / Т. Б. Поляк, Е. А. Стерлин, А. А. Летуновская.— М.: Легпромбытиздат, 1986.— 264 с.

7. Райзберг Б. А. Введение в экономику.—М., 1992.—130с.

8. Устав ОАО "Измайловская мануфактура".—М.,1996.

9. Экономика / учебник под редакцией к. э. н., доц. А. С. Булатова.—М.: издательство БЭК, 1996. — 605 с.

10. Фатхутдинов Р. А. Производственный менеджмент, М.: 1997.— 260 с.

Введение

Данная работа представляет собой отчет о практике по менеджменту на ОАО "Измайловская мануфактура".

Целью практики является изучение процесса управления на данном предприятии, а также рассмотрение практики руководства предприятием и разработка предложений по ее совершенствованию.

Отчет по менеджменту включает в себя следующие разделы:

1. Ознакомление с предприятием. Здесь отражаются такие особенности, как:

§ организационно-правовая форма;

§ вид хозяйственной деятельности;

§ номенклатура производимой продукции, услуг;

§ основные поставщики сырья и материалов и потребители продукции, услуг;

§ основные конкуренты;

§ объем производства;

§ структура предприятия, его цехов и подразделений;

§ численность профессиональных групп рабочих и специалистов;

§ технико-экономические показатели работы предприятия.

При этом приводятся необходимые цифровые данные, схемы и таблицы, характеризующие вышеперечисленные особенности изучаемого предприятия.

2. Работа в плановом отделе. В данном разделе рассматриваются виды планов, разрабатываемых на предприятии, формулируется миссия и основные цели предприятия. Проводится анализ влияния внешней среды на деятельность предприятия, а также анализ внутренних сильных и слабых сторон.

В итоге определяется стратегия развития (сокращения) предприятия и проводится ее оценка путем сравнения результатов с целями.

3. Работа в отделе маркетинга (снабжения и сбыта). Следует кратко описать основные направления деятельности данной службы, привести ряд примеров организаторской работы руководителя, дать предложения по совершенствованию управления.

4. Работа в отделе труда и заработной платы. Необходимо изучить разделение труда, организацию труда основного рабочего (рабочие приемы, методы обслуживания, планирование работы), нормирование труда основного рабочего, систему стимулирования труда.

5. Работа в финансовом отделе. Используя данные бухгалтерского баланса, изучить наличие и состав источников финансирования средств предприятия. Необходимо рассмотреть основные финансовые документы и рассчитать коэффициенты финансовой устойчивости предприятия. На основе полученных данных сделать выводы, а результаты анализа использовать при определении стратегии предприятия.

6. Работа дублером руководителя. Включает ознакомление с деятельностью подразделений, подчиненных руководителю. На основе этого даются предложения по совершенствованию управления деятельностью предприятия.

В итоге отчет представляет собой комплексную оценку, дающую информацию о специализации предприятия, технологическом процессе, состоянии производственно-хозяйственной деятельности, сфере деятельности подразделений. В заключении прогнозируются перспективы развития предприятия.

Характеристика предприятия

Общие сведения.

"Измайловская хлопчатобумажная прядильно-ткацкая фабрика" основана в 1851 году. Затем путём преобразования арендного предприятия "Измайловская хлопчатобумажная прядильно-ткацкая фабрика" в соответствии с Законом РФ от 3 июля 1991 г. № 1531-1 "О приватизации государственных и муниципальных предприятий в Российской Федерации" создано акционерное общество "Измайловская мануфактура" (далее "общество") и зарегистрировано Московской регистрационной палатой 6 апреля 1993 г., регистрационный номер 023.453.

Организационно-правовая форма.

Полное наименование общества: Открытое акционерное общество "Измайловская мануфактура". Сокращенное наименование общества: АО "Измайловская мануфактура".

Место нахождения общества (юридический адрес): Российская Федерация 105425 Москва, 3-я Парковая ул., д. 41 а.

Уставный капитал общества составляет 83902 (восемьдесят три тысячи девятьсот два) рубля. В уставном капитале данного предприятия иностранного капитала нет.

Уставный капитал общества составляется из номинальной стоимости 335.608 (трехсот тридцати пяти тысяч шестисот восьми) рублей обыкновенных именных акций. Номинальная стоимость акции 0,25 рублей.

Общество создаёт резервный фонд в размере 15 (пятнадцати) процентов от уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений от достижения им установленного размера. Размер ежегодных отчислений составляет 5 (пять) процентов от чистой прибыли.

Дата: 2019-07-30, просмотров: 411.