Зміст

1. Вступ

2. Вихідні данні

3. Журнал реєстрації господарських операцій

4. Розрахунок транспортно-заготівельних витрат

5. Розрахунок сум обов’язкових платежів за страхуванням

6. Розрахунок розподілу загально виробничих витрат

7. Калькуляційна відомість по виробах А та Б

8.Складання оборотніх відомостей по аналітичним та синтетичним рахункам

9. Оборотна відомість по синтетичним рахункам

10.Звіт про фінансові результати

Висновок

Список використаної літератури

Вступ

У розрахунково-графічній роботі з «Бухгалтерського обліку» закріпили облік господарських операцій, складання фактичної собівартості окремих виробів, відображання фінансового результату від балансу та звіта про фінансові результати.

У роботі закріпимо знання:

- у відкритті журналу реєстрації господарських операцій звітного місяця;

- запису на рахунки господарських операцій відображених в журналі реєстрації господарських операцій;

- у розрахунку відсотку транспортно-заготівельних витрат та списанні їх на відповідні рахунки виробничих запасів пропорційно сумам витрачених матеріальних ресурсів за обліковими цінами;

- у розрахунку виробничої собівартості виробів, які встановлюються з урахуванням їх незавершеного виробництва в калькуляційній відомості, визначити фактичну собівартість цих виробів;

- визначити фінансовий результат від основної діяльності – прибуток чи збиток, нарахувати суму податку на прибуток;

- закритті синтетичних рахунків та складанні оборотної відомості;

- складанні балансу

- складанні звіту про фінансові результати.

Вихідні дані

Таблиця 1 – Відомість залишків на синтетичних рахунках на початок звітного періоду – на 1 червня 2002р.

| Код рахунку | Найменування рахунку | Дт | Кт |

| 1 | 2 | 3 | 4 |

| 10 | Основні засоби по первінній вартості | 17000 |

|

| 13 | Знос необігових активів |

| 3500 |

| 20 | Сировина та матеріали: |

|

|

| за обліковими цінами | 7000 |

| |

| транспортно-заготівельні витрати | 700 |

| |

| Загальна сума | 7700 |

| |

| 203 | Паливо | --- |

|

| 22 | Малоцільні та швидкозношувальні предмети | --- |

|

| 23 | Виробництво ( вироби А) | 2400 |

|

| 26 | Готова продукція ( за фактичною собівартістю) | 600 |

|

| 301 | Каса | 300 |

|

| 311 | Поточні рахунки у національній валюті | 6500 |

|

| 372 | Розрахунки з підзвітними особами | 350 |

|

| 44 | Статутний капітал |

| 18760 |

| 441 | Нерозподілений прибуток |

| 2000 |

| 631 | Розрахунки з постачальниками і підрядчиками |

| 3000 |

| 641 | Розрахунки з податків і платежів ( податок на прибуток) |

| 150 |

| 651 | Розрахунки за пенсійним забезпеченням |

| 1000 |

| 652 | Розрахунки з соціального страхування |

| 140 |

| 66 | Розрахунко з оплати праці |

| 6000 |

| 685 | Розрахунок з іншими кредитовами |

| 500 |

| Разом | 35050 | 35050 | |

Таблиця 2 – Залишки незавершеного виробництва по фактичній собівартості

| Статті витрат | на початок місяця | на кінець місяця | ||||

| вироби | разом | вироби | разом | |||

| А | Б | А | Б | |||

| 1.Сировина і матеріали | 1163 | -- | 1163 | 2150 | -- | 2150 |

| 2.Основна і додаткова зарплата виробничих робітників | 900 | -- | 900 | 1200 | -- | 1200 |

| 3.Відрахування на соціальні заходи | 337 | -- | 337 | 450 | -- | 450 |

| 4.Загальновиробничі витрати | ||||||

| Разом | 2400 | -- | 2400 | 3800 | -- | 3800 |

Розрахунок транспортно-заготівельних витрат

Таблиця 3 — Розрахунок транспортно-заготівельних витрат

| Види робіт | Транспортно-заготівельні витрати | Виробничі запаси | Виробничі запаси, витрачені за звітний період (без ТЗВ) | % ТЗВ | Фактична собівартість витрачених виробничих запасів | ||

| на початку звітного періоду | за звітній періад | на початку звітного періоду | за звітній періад | 14,4% | |||

| Виробництво: | |||||||

| виробів А | 2000 | 288 | 2288 | ||||

| виробів Б | 2800 | 403 | 3203 | ||||

| УСЬОГО | 4800 | 691 | 5491 | ||||

| Загально виробничі роботи | 400 | 58 | 458 | ||||

| Адміністративні роботи | 500 | 72 | 572 | ||||

| Збутові роботи | 500 | 72 | 572 | ||||

| РАЗОМ | 700 | 450 | 7000 | 1000 | 6200 | 893 | 7093 |

Транспортно-заготівельні витрати (ТЗВ) розраховуються згідно формули:

%ТЗВ=(ТЗВна початок звітного періоду+ТЗВза звітний період)/(Виробничі запасина початок звітного періоду+Виробничі запасиза звітний період)*100

%ТЗВ=(700+450)/(7000+1000)*100= 14,4%

Висновок

Проаналізувати структуру балансу можливо за допомогою наступної таблиці, %:

| Актив | початок | кінець | Пасив | початок | кінець |

| Необоротні активи | 42,8 | 30,6 | Власний капітал | 65,8 | 52,6 |

| Оборотні активи | 57,2 | 69,4 | Забезпечення наступних витрат і платежів | - | - |

| Витрати майбутніх періодів | - | - | Довгострокові зобов’язання | - | - |

|

|

|

| Поточні зобов’язання | - | - |

| Доходи майбутніх періодів | 34,2 | 47,4 | |||

| 100 | 100 | 100 | 100 |

Аналізуючи структуру актива баланса бачимо, що найбільшу питому вагу на початку періоду займають оборотні активи. На кінець періоду ситуація не змінилася, тобто структура балансу залишилася незмінною. Аналізуючи структуру пасива баланса бачимо, що найбільшу питому вагу на початку періоду і на кінець займає власний капітал, що говорить о достатньо стабільному фінансовому стані підприємства.

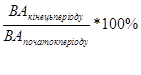

Для того, щоб виявити зміну загальних ср-в та джерел підприємства, розглянемо їх у динаміці:

Відносна величина динаміки =

Відносна величина динаміки =42938/31550 = 136%

Приріст = 36%

Абсолютна величина динаміки = 42938-31550 = 11388(грн.)

Список використаних джерел

1. Білуха Н.Г. «Теорія бухгалтерського обліку», Київ, 2007г.

2. Галицкая Н.Г. «Бухгалтерский учёт и финансовая отчётность в Украине», 2000г.

3. «Теорія бухгалтерського обліку», Озеран В.О., 2007г.

4. Чабанова Н.А. «Теория бухгалтерского учёта»

Зміст

1. Вступ

2. Вихідні данні

3. Журнал реєстрації господарських операцій

4. Розрахунок транспортно-заготівельних витрат

5. Розрахунок сум обов’язкових платежів за страхуванням

6. Розрахунок розподілу загально виробничих витрат

7. Калькуляційна відомість по виробах А та Б

8.Складання оборотніх відомостей по аналітичним та синтетичним рахункам

9. Оборотна відомість по синтетичним рахункам

10.Звіт про фінансові результати

Висновок

Список використаної літератури

Вступ

У розрахунково-графічній роботі з «Бухгалтерського обліку» закріпили облік господарських операцій, складання фактичної собівартості окремих виробів, відображання фінансового результату від балансу та звіта про фінансові результати.

У роботі закріпимо знання:

- у відкритті журналу реєстрації господарських операцій звітного місяця;

- запису на рахунки господарських операцій відображених в журналі реєстрації господарських операцій;

- у розрахунку відсотку транспортно-заготівельних витрат та списанні їх на відповідні рахунки виробничих запасів пропорційно сумам витрачених матеріальних ресурсів за обліковими цінами;

- у розрахунку виробничої собівартості виробів, які встановлюються з урахуванням їх незавершеного виробництва в калькуляційній відомості, визначити фактичну собівартість цих виробів;

- визначити фінансовий результат від основної діяльності – прибуток чи збиток, нарахувати суму податку на прибуток;

- закритті синтетичних рахунків та складанні оборотної відомості;

- складанні балансу

- складанні звіту про фінансові результати.

Вихідні дані

Таблиця 1 – Відомість залишків на синтетичних рахунках на початок звітного періоду – на 1 червня 2002р.

| Код рахунку | Найменування рахунку | Дт | Кт |

| 1 | 2 | 3 | 4 |

| 10 | Основні засоби по первінній вартості | 17000 |

|

| 13 | Знос необігових активів |

| 3500 |

| 20 | Сировина та матеріали: |

|

|

| за обліковими цінами | 7000 |

| |

| транспортно-заготівельні витрати | 700 |

| |

| Загальна сума | 7700 |

| |

| 203 | Паливо | --- |

|

| 22 | Малоцільні та швидкозношувальні предмети | --- |

|

| 23 | Виробництво ( вироби А) | 2400 |

|

| 26 | Готова продукція ( за фактичною собівартістю) | 600 |

|

| 301 | Каса | 300 |

|

| 311 | Поточні рахунки у національній валюті | 6500 |

|

| 372 | Розрахунки з підзвітними особами | 350 |

|

| 44 | Статутний капітал |

| 18760 |

| 441 | Нерозподілений прибуток |

| 2000 |

| 631 | Розрахунки з постачальниками і підрядчиками |

| 3000 |

| 641 | Розрахунки з податків і платежів ( податок на прибуток) |

| 150 |

| 651 | Розрахунки за пенсійним забезпеченням |

| 1000 |

| 652 | Розрахунки з соціального страхування |

| 140 |

| 66 | Розрахунко з оплати праці |

| 6000 |

| 685 | Розрахунок з іншими кредитовами |

| 500 |

| Разом | 35050 | 35050 | |

Таблиця 2 – Залишки незавершеного виробництва по фактичній собівартості

| Статті витрат | на початок місяця | на кінець місяця | ||||

| вироби | разом | вироби | разом | |||

| А | Б | А | Б | |||

| 1.Сировина і матеріали | 1163 | -- | 1163 | 2150 | -- | 2150 |

| 2.Основна і додаткова зарплата виробничих робітників | 900 | -- | 900 | 1200 | -- | 1200 |

| 3.Відрахування на соціальні заходи | 337 | -- | 337 | 450 | -- | 450 |

| 4.Загальновиробничі витрати | ||||||

| Разом | 2400 | -- | 2400 | 3800 | -- | 3800 |

Журнал реєстрації господарських операцій

Для виконання контролю за вірністю та повнотою облікового запису, господарські операції реєструються у хронологічній послідовності.

На підставі переліку господарських операцій за поточний місяць складаємо:

Журнал реєстрації господарських операцій а лютий місяць 2007 року

| № п/п | Зміст операцій | Документ | Сума | Кореспонденція рах. | |||||

| Дебіт | Кредіт | ||||||||

| 1. | Надійшли матеріали від постачальників і прийняті на склад за обліковими цінами, в т.ч. ПДВ |

| 1200 | — | — | ||||

| 1.1. Відображена отримані матеріали на склад. | накладна | 1000 | 201 | 631 | |||||

| 1.2. Відображен податковий кредит. | податкова накладна | 200 | 641 | 631 | |||||

| 2. | Прийнятий до оплати рахунок тарнспортної організації за перевезення матеріалів, в т.ч. ПДВ |

| 540 | — | — | ||||

| 2.1.Відображено витрати транспортній організації за перевезення матеріалів. | рахунок на оплату | 450 | 201 | 685 | |||||

| 2.2.Відображен податковий кредит | податкова накладна | 90 | 641/ПДВ | 685 | |||||

| 3. | Перерахована заборгованість постачальникам з поточного рахунку | платіжне доручення, виписка банку, договір | 1200 | 631 | 311 | ||||

| 4. | Відпущені матеріали за обліковими цінами: | накладна внутрішнього переміщення | — | — | — | ||||

| 4.1.для виробництва виробів А | 2000 | 231 | 201 | ||||||

| 4.2.для виробництва виробів Б | 2800 | 232 | 201 | ||||||

| 4.3.на потреби цехів | 400 | 91 | 201 | ||||||

| 4.4.на потреби заводоуправління | 500 | 92 | 201 | ||||||

| 4.5.на потреби відділу збуту | 500 | 93 | 201 | ||||||

|

| Списуються транспортно-заготівельні витрати ( ТЗВ) по матеріалах: | відомість розподіду ТЗВ | — | — | — | ||||

| 5.1.для виробництва виробів А | 288 | 231 | 201 | ||||||

| 5.2.для виробництва виробів Б | 403 | 232 | 201 | ||||||

| 5.3.на потреби цехів | 58 | 91 | 201 | ||||||

| 5.4.на потреби заводоуправління | 72 | 92 | 201 | ||||||

| 5.5.на потреби відділу збуту | 72 | 93 | 201 | ||||||

| Загальна сума ( визначити в табліці 2) | 893 |

| |||||||

| 6. | За даними первинних документів нарахована зарплата: | відомість нарахування заробітної плати | — | — | — | ||||

| 6.1.робочим за виготовлення виробництва А | 5000 | 231 | 661 | ||||||

| 6.2.робочим за виготовлення виробництва Б | 2000 | 232 | 661 | ||||||

| 6.3.Виробникам по обслуговуванню цеха | 600 | 91 | 661 | ||||||

| 6.4.робітникам заводоуправління | 2000 | 92 | 661 | ||||||

| 6.5.робітникам відділу збуту | 400 | 93 | 661 | ||||||

| Загальна сума | 10000 |

| |||||||

| 7. | Провести відрахування: | бухгалтерська справка про суму нарахування на ФОТ | — | — | — | ||||

| 7.1.До Пенсійного фонду | 3320 |

| |||||||

| 7.1.1.робочим за виготовлення виробництва А | 1660 | 231 | 651 | ||||||

| 7.1.2.робочим за виготовлення виробництва Б | 664 | 232 | 651 | ||||||

| 7.1.3.виробникам по обслуговуванню цеха | 199 | 91 | 651 | ||||||

| 7.1.4.робітникам заводоуправління | 664 | 92 | 651 | ||||||

| 7.1.5.робітникам відділу збуту | 133 | 93 | 651 | ||||||

| 7.2.До фонду соціального страхування | 140 |

| |||||||

| 7.2.1.робочим за виготовлення виробництва А | 70 | 231 | 652 | ||||||

| 7.2.2.робочим за виготовлення виробництва Б | 28 | 232 | 652 | ||||||

| 7.2.3.Виробникам по обслуговуванню цеха | 8 | 91 | 652 | ||||||

| 7.2.4.робітникам заводоуправління | 28 | 92 | 652 | ||||||

| 7.2.5.робітникам відділу збуту | 6 | 93 | 652 | ||||||

| 7.3.На випадок безробіття | 160 |

| |||||||

| 7.3.1.робочим за виготовлення виробництва А | 80 | 231 | 653 | ||||||

| 7.3.2.робочим за виготовлення виробництва Б | 32 | 232 | 653 | ||||||

| 7.3.3.виробникам по обслуговуванню цеха | 10 | 91 | 653 | ||||||

| 7.3.4.робітникам заводоуправління | 32 | 92 | 653 | ||||||

| 7.3.5.робітникам відділу збуту | 6 | 93 | 653 | ||||||

| 7.4.На профісійні захворювання | 100 |

| |||||||

| 7.4.1.робочим за виготовлення виробництва А | 50 | 231 | 656 | ||||||

| 7.4.2.робочим за виготовлення виробництва Б | 20 | 232 | 656 | ||||||

| 7.4.3.виробникам по обслуговуванню цеха | 6 | 91 | 656 | ||||||

| 7.4.4.робітникам заводоуправління | 20 | 92 | 656 | ||||||

| 7.4.5.робітникам відділу збуту | 4 | 93 | 656 | ||||||

| 8 | Утримано з зарплати робітників: | відомість нарахування заробітної плати | — | — | — | ||||

| 8.1.прибутковий податок | 1900 | 661 | 641 | ||||||

| 8.2.до Пенсійного фонду | 170 | 661 | 651 | ||||||

| 8.3.на випадок безробіття | 45 | 661 | 653 | ||||||

| 8.4.на соціальне страхування | 45 | 661 | 652 | ||||||

| 9. | Нарахована амортизація (знос): | відомість нарахування амотризації | — | — | — | ||||

| 9.1.основних засобів цеху | 200 | 91 | 131 | ||||||

| 9.2.основних засобів | 155 | 92 | 131 | ||||||

| Загальна сума | 355 |

| |||||||

| 10. | Перерахований з поточного рахунку податок на прибуток за попередній звітній період. | платіжне доручення, виписка банку | 150 | 641 | 311 | ||||

| 11. | Відпущені зі складу малоцінні та швидкозношувальні предмети для потреб: |

| –— | –— | –— | ||||

| цехів |

| –— | –— | –— | |||||

| заводоуправління |

| –— | –— | —– | |||||

| Загальна сума |

| –— | —– | —– | |||||

12. 12.

| Отримано в банку готівкою гроші на виплату зарплати за попередній звітний період | випіска банку, приходно-касовий ордер | 6000 | 301 | 311 | ||||

| 13. | Прийнятий до оплати рахунок тарнспортної організації за перевезення готової продукції. | рахунок на оплату | 300 | 93 | 685 | ||||

| 14. | Затверджено звіт про витрати на відрядження керівника відділу збуту. | звіт про витрати | 200 | 93 | 372 | ||||

| 15. | Перерахована з поточного рахунку заборгованість з соціального страхування. | платіжне доручення, виписка банку | 140 | 652 | 311 | ||||

| 16. | Перерахована з поточного рахунку заборгованість Пенсійному фонду. | платіжне доручення, виписка банку | 1000 | 651 | 311 | ||||

| 17. | Виплачена зарплата робітникам підприємства за попередній звітній період. | платіжна відомість | 6000 | 661 | 301 | ||||

| 18. | Списуються в кінці місяця загальновиробничі витрати та розподіляються між виробами А та Б пропорційно зартлаті виробничих робочих: | бухгалтерська справка про суму загальновиробничих витрат |

|

| |||||

| 18.1.на вироби А | 1058 | 231 | 91 | ||||||

| 18.2.на вироби Б | 423 | 232 | 91 | ||||||

| Загальна сума | 1481 |

| |||||||

| 19. | Випущена з виробництва готова продукція та прийнята на склад по фактичній собівартості: | бухгалтерська справка про суму фактичної собівартості, калькуляційна відомість |

|

| |||||

| 19.1.вироби А | 8806 | 26 | 231 | ||||||

| 19.2.вироби Б | 6370 | 26 | 23/2 | ||||||

| Загальна сума | 15176 |

| |||||||

| 20. | Виставлено рахунок покупцю за відвантажену (реалізовану)готову продукцію (вироби Б) за договірними цінами.Загальна сума розрахунку з ПДВ | накладна, рахунок на оплату, договір | 12000 | 361 | 701 | ||||

| 21. | Нараховане податкове зобов'язання з податку на додану вартість по відвантаженій продукції | податкова накладна | 2000 | 701 | 641 | ||||

| 22. | Отримана на поточний рахунок в національній валюті виручка за реалізовану готову продукцію. | випіска банка | 12000 | 311 | 361 | ||||

| 23. | Списано фактичну собівартість відвантажених (реалізованих) готових виробів зі складу підприємства. | бухгалтерська справка про суму фактичної собівартості готової продукції | 2500 | 901 | 26 | ||||

| 24. | Визначіть і спишіть суму чистих доходів від реалізації продукції основної діяльності. | бухгалтерська спавка про суму чистого доходу | 10000 | 701 | 791 | ||||

| 25. | Спишіть фактичну собівартісь реалізованих готових виробів на результат основної діяльності. | бухгалтерська справка про суму фактичної виробничої собіватрості | 2500 | 791 | 901 | ||||

| 26. | Підрахуйте та спишіть на результат основної діяльності витрати підприємства, пов'язані з: | бухгалтерська справка про суму загальновиробничих витрат та витрат на збут |

|

|

| ||||

| 26.1.управлінням | 3471 | 791 | 92 | ||||||

| 26.2.збутом | 1621 | 791 | 93 | ||||||

| 27. | Розрахуйте суму прибутку підприємства за звітній період та нарахуйте зобов’язання передбюджетом з податку на прибуток в розмірі 30%(суму визнач. за наявності прибутку) Фінансовий результат до податкування: Д-В=10000-2500-3471-1621= 2408 Відображен податок на прибуток Сума податку на прибуток: ПП=2408*0,25=602 |

бухгалтерська справка |

2408

602 |

98 | 641 | ||||

| 28. | Спишіть суму нарахованого податку на прибуток на результат осн. діяльності (за умови прибутку) | бухгалтерська справка

| 602 | 98 | 641 | ||||

|

|

|

|

| ||||||

| 29. | Визначіть і спишіть чистий фінансовий результат основної діяльності підприємства на рахунок нерозподілених прибутків | бухгалтерська справка про суму прибутку | 1806 | 79 | 441 | ||||

5.

5.

Дата: 2019-07-30, просмотров: 557.