Введение

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия

Результатом финансово-хозяйственной деятельности предприятия является полученная выручка от реализации товаров, выполненных работ, оказанных услуг. На этот результат могут оказывать влияние множество различных факторов. В данной курсовой работе рассматривается влияние ценообразующих факторов. Ценообразующие факторы - это причины, воздействующие непосредственно или опосредованно на формирование цены.

В условиях рыночной экономики значение цены огромно. Цена определяет структуру и объем производства, движение материальных потоков, распределение товарной массы, уровень жизни общества и соответственно влияет на конечный результат деятельности. Принятие решения в области цен сопряжено с необходимостью, учитывать многочисленные факторы, в частности такие, как:

· Себестоимость товара, или вернее, ее стоимостная оценка, насчитанная различными способами;

· Цена конкурентов и возможность ее изменения;

· Ожидаемая реакция покупателей на возможное изменение цены;

· Прямое и косвенное воздействие со стороны государства на политику цен.

Организация должна стремиться к получению наибольшего дохода при наименьшем расходовании средств. Правда не всегда получается достигнуть намеченных результатов. Становясь объектом товарно-денежных отношений, предприятия должны сформировать такую систему экономических отношений, которая обеспечила бы их конкурентоспособность и устойчивое положение на рынке. В настоящее время значительная часть предпринимателей нашей страны не имеет необходимых теоретических и практических знаний сложного механизма ценообразования на товары и услуги. В результате они зачастую допускают серьезные просчеты при установлении цен, что ведет в ряде случаев к существенным убыткам, а иногда и к банкротству предприятий. Таким образом, цена и ценообразующие факторы прямо влияют на конечный результат финансово-хозяйственной деятельности предприятия.

Целью данной курсовой работы является изучение ценообразующих факторов, рассмотрение их в отдельности, а также изучение того, каким образом оказывают влияние на результат финансово-хозяйственной деятельности ценообразующие факторы.

Заключение

Сегодня с полной уверенностью можно утверждать, что отсутствие квалифицированного всестороннего и своевременного анализа экономических и других явлений есть одним из тех факторов, которые стали причиной и обусловливают разрушительные процессы в экономике. Переход на рыночные отношения в народном хозяйстве усилил роль экономических законов и финансовых категорий. А это требует более значительных экономических знаний, и качественно нового аналитического понимания действующих процессов и условий хозяйствования.

Анализ – как суть, как содержание и форма человеческого мышления комплексно изучается во множественном измерении и многими науками. Но анализ экономики, анализ хозяйственной деятельности и её конечных результатов – область исключительно экономического анализа (в широком и узком смысле).

Основными задачами анализа финансовых результатов деятельности являются:

1) систематический контроль за выполнением планов реализации продукции и получением прибыли;

2) определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

3) выявление, резервов увеличения объема реализации продукции и суммы прибыли;

4) оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности.

Результатом финансово-хозяйственной деятельности является полученная выручка, которая необходима для определения прибыли. На конечный результат могут оказывать влияние цена и ценообразующие факторы.

В условиях рыночной экономики цена определяется соотношением спроса и предложения. В принципиальном плане процесс ценообразования на внутреннем и внешнем рынках схож, однако деятельность на внешнем рынке осложняется наличием гораздо большего числа продавцов и покупателей, более острой конкуренцией.

Подавляющее большинство российских предприятий при установлении цен использует затратный метод ценообразования.

Основными ценообразующими факторами является: спрос и предложение, конкуренция и затраты, куда входит и себестоимость.

Спрос – это одна из сторон многомерного процесса рыночного ценообразования. Согласно закону спроса, при прочих равных условиях количество покупаемых товаров или услуг зависит от уровня их цен. При этом, чем выше цена и отчетливей тенденция к ее росту, тем меньшее количество товаров или услуг будет куплено потребителями. Если цена товара возрастает, то объем продаж товара, в соответствии с падением спроса, снижается. И наоборот, если цена снижается, то объем продаж данного товара или услуги возрастает, а следовательно возрастает вероятность того, что предприятие получит больший доход от своей реализации

Предложение товаров на рынке – это другая, не менее существенная, сторона предпринимательства, выражающая прямую зависимость между ценой и количеством товаров, производимых и предлагаемых к продаже. То есть, если у спроса и цены обратная зависимость, то у предложения и цены прямая. Это значит, что если увеличивается цена, то и предложение товаров на рынке тоже растет.

Конкуренция является движущей силой экономики и главным ценообразующим фактором. Во многом от конкуренции зависит производство товаров влияние фирм на рынке товаров и услуг. Конкуренция оживляет и стимулирует бизнес, повышая его эффективность. Рынок с присущей ему конкуренцией создает прочную основу товарного хозяйства (производства), становится главным элементом этого механизма. Множество «внутренних миров», какими являются производственные системы независимых автономных товаропроизводителей, повседневно выталкивают во «внешнюю сферу», на рынок свою продукцию. Товары одних производителей сталкиваются на рынке с товарами других, вступая с ними в конкуренцию за деньки покупателя. В свою очередь покупатели тоже могут вступать в конкурентную борьбу между собой и борясь за приобретение ценного товара или товаров находящихся в ограниченном количестве.

Издержки и соответственно себестоимость, являясь одним из ценнообразующих, факторов оказывают непосредственное влияние на результат деятельности предприятия. Так как с помощью себестоимости определяется прибыль предприятия, которая как раз и является конечным результатом деятельности.

Подводя общий итог исследованию, можно отметить, что в настоящее время, в условиях рыночных отношений, важно понимать важность анализа влияния ценообразующих факторов на результаты финансово-хозяйственной деятельности.

Введение

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия

Результатом финансово-хозяйственной деятельности предприятия является полученная выручка от реализации товаров, выполненных работ, оказанных услуг. На этот результат могут оказывать влияние множество различных факторов. В данной курсовой работе рассматривается влияние ценообразующих факторов. Ценообразующие факторы - это причины, воздействующие непосредственно или опосредованно на формирование цены.

В условиях рыночной экономики значение цены огромно. Цена определяет структуру и объем производства, движение материальных потоков, распределение товарной массы, уровень жизни общества и соответственно влияет на конечный результат деятельности. Принятие решения в области цен сопряжено с необходимостью, учитывать многочисленные факторы, в частности такие, как:

· Себестоимость товара, или вернее, ее стоимостная оценка, насчитанная различными способами;

· Цена конкурентов и возможность ее изменения;

· Ожидаемая реакция покупателей на возможное изменение цены;

· Прямое и косвенное воздействие со стороны государства на политику цен.

Организация должна стремиться к получению наибольшего дохода при наименьшем расходовании средств. Правда не всегда получается достигнуть намеченных результатов. Становясь объектом товарно-денежных отношений, предприятия должны сформировать такую систему экономических отношений, которая обеспечила бы их конкурентоспособность и устойчивое положение на рынке. В настоящее время значительная часть предпринимателей нашей страны не имеет необходимых теоретических и практических знаний сложного механизма ценообразования на товары и услуги. В результате они зачастую допускают серьезные просчеты при установлении цен, что ведет в ряде случаев к существенным убыткам, а иногда и к банкротству предприятий. Таким образом, цена и ценообразующие факторы прямо влияют на конечный результат финансово-хозяйственной деятельности предприятия.

Целью данной курсовой работы является изучение ценообразующих факторов, рассмотрение их в отдельности, а также изучение того, каким образом оказывают влияние на результат финансово-хозяйственной деятельности ценообразующие факторы.

Анализ ценообразующих факторов

Рыночная цена товара формируется под влиянием большого числа факторов, определяющих состояние соответствующего рынка. Для выбора ценовой политики фирма должна выявить и проанализировать все эти ценообразующие факторы. Ценообразующие факторы - это причины, воздействующие непосредственно или опосредованно на формирование цены[5, С.155].

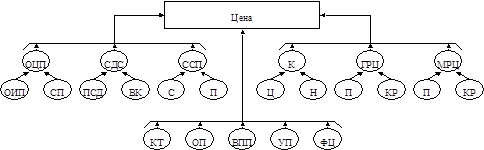

Они могут быть как внешние по отношению к фирме и не контролируемые ею, так и внутренние. На рис. 1 представлена система ценообразующих факторов.

Рисунок 1. Система ценообразующих факторов ОЦП - общественная цена производства; ОИП - общественные издержки производства; СП - средняя прибыль; СДС - состояние денежной сферы; ПСД - покупательная способность денег; ВК - движение валютных курсов; ССП - соотношение спроса и предложения; С - спрос; П - предложение; К - конкуренция; Ц - ценовая; Н - неценовая; ГРЦ - государственное регулирование цен; П - прямое (административное) регулирование; КР - косвенное (экономическое) регулирование; КТ - качество товара; ОП - объем поставок; ВПП - взаимоотношение между продавцом и покупателем; УП - условия поставок; ФЦ - франкирование цен.

Основными из этих факторов являются:

· Спрос на продукцию;

· Государственное регулирование цен;

· Издержки по производству и реализации продукции;

· Конкуренция и другие факторы.

Дата: 2019-07-30, просмотров: 386.