Капитал (собственные средства) коммерческого банка выполняют несколько важных функций в ежедневной деятельности и для обеспечения долгосрочной жизнеспособности банка.

Во-первых, капитал служит для защиты от банкротства (деньги на черный день), компенсируя текущие потери до решения возникающих проблем.

Во-вторых, капитал обеспечивает средства, необходимые для создания, организации и функционирования банка до привлечения достаточного количества депозитов. Новому банку нужны средства еще до его открытия.

В-третьих, капитал поддерживает доверие клиентов к банку и убеждает кредиторов в его финансовой силе. Капитал должен быть достаточно велик для обеспечения уверенности заёмщиков в том, что банк способен удовлетворить их потребности в кредитах, даже если экономика переживает спад.

В-четвёртых, капитал обеспечивает средства для организационного роста, предоставления новых услуг, выполнения новых программ и закупки оборудования. В период роста банк нуждается в дополнительном капитале для поддержки и защиты от риска, связанного с предоставлением новых услуг и развитием банка (в том числе созданием филиалов).

Кроме того, капитал служит основой для установления регулирующими органами нормативов, определяющих контролируемые показатели его деятельности.

Экономические нормативы.

Централизованно установленные экономические нормативы включают следующие показатели:

Ø норматив достаточности капитала;

Ø нормативы ликвидности баланса кредитной организации;

Ø нормативы ограничения крупных рисков области привлечения и размещения ресурсов.

Посредством экономических нормативов регулируется, во-первых, абсолютный и относительный уровень собственного капитала кредитной организации, во-вторых, ликвидность баланса, в-третьих, диверсификация активных и пассивных операций кредитной организации, в-четвёртых, создание каждой кредитной организацией централизованных резервов для обеспечения финансовой устойчивости банковской системы в целом.

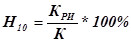

Анализ состояния капитала рассматривается во взаимосвязи с анализом показателя, характеризующего достаточность капитала (Н1).

Коэффициент достаточности капитала (Н1) обусловлен двумя его составляющими: объёмом собственного капитала (К) и суммой совокупного риска активов (Ар).

.

.

Воздействие этих компонентов на рассматриваемый нормативный коэффициент противоположно: коэффициент достаточности капитала возрастает при росте объёма собственного капитала и снижается при увеличении риска активов.

Минимально допустимое значение Н1 устанавливается с баланса на 01.01.2000 в размере 10% и 11% (для банков с капиталом от 1 до 5 млн. ЭКЮ).

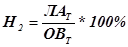

Анализ коэффициентов ликвидности начинается с показателя Н2. Его уровень зависит от объёма общей суммы текущих ликвидных активов (ЛАТ) (денежные средства и активы до 30 дней) и суммы обязательств по счетам до востребования на срок до 30 дней (ОВТ).

.

.

Минимально допустимое значение Н2 устанавливается с баланса на 01.01.1999 в размере 70%.

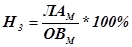

Наряду с показателем текущей ликвидности (Н2) в соответствии с Инструкцией ЦБ РФ № 1 вводится показатель мгновенной ликвидности банка (Н3), определяемый в виде отношения высоколиквидных (денежные средства в наличной и безналичной форме) активов (ЛАМ) к быстрооборачивающимся обязательствам до востребования (ОВМ).

.

.

Минимально допустимое значение Н3 устанавливается с баланса на 01.02.1997 в размере 20%.

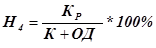

Долгосрочную ликвидность банка характеризует показатель Н4. Он рассчитывается в виде отношения долгосрочных кредитов (сроком свыше одного года) (Кр) к собственному капиталу (К) и долгосрочным обязательствам банка сроком погашения свыше одного года (ОД).

.

.

Максимально допустимое значение Н4 устанавливается в размере 120%.

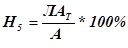

Показателем ликвидности является также и показатель Н5, характеризующий долю ликвидных активов (ЛАТ) в общей сумме реальных активов (А).

.

.

Минимально допустимое значение Н5 устанавливается с баланса на 1.02.1997 в размере 20%.

Одним из методов регулирования деятельности кредитных организаций, получившим развитие в последнее время. является ограничение крупных по величине рисков.

В этой связи в Инструкции ЦБ РФ № 1 предусмотрен ряд показателей (Н6, Н7, Н8, Н9, Н10, Н11), с помощью которых регулируются максимальные размеры осуществления кредитными организациями отдельных активных, пассивных, забалансовых операций.

Коэффициент Н6 характеризует максимальный размер риска на одного заёмщика, а также группу экономически или юридически связанных между собой заёмщиков. Он рассчитывается в виде отношения совокупной суммы кредитов (КРЗ), выданных кредитной организацией одному заёмщику или группе связанных заёмщиков, а также гарантий, предоставленных одному заёмщику (группе связанных заёмщиков) к объёму собственных средств кредитной организации (К).

.

.

Банк, имеющий более крупную сумму собственного капитала, может увеличить максимальный размер кредита, выдаваемого одному клиенту или группе взаимосвязанных клиентов. Максимально допустимое Н6 значение устанавливается с баланса на 1.02.1998 в размере 25%.

Коэффициент Н7 ограничивает максимальный риск всех крупных кредитов. При этом крупным считается совокупная ссудная задолженность одного заёмщика или группы взаимосвязанных заёмщиков с учетом 50% сумм забалансовых обязательств, превышающая 5 % собственного капитала кредитной организации.

Этот показатель определяется в виде отношения суммы всех крупных кредитов, находящихся в портфеле банка, к объёму его собственного капитала. Максимальный размер всех крупных рисков не может превышать собственный капитал банка в 1998 г. более чем в 8 раз.

Впервые в банковской практике России Инструкцией № 1 введено регулирование максимального размера риска на одного кредитора (вкладчика) - показатель Н8. Этот показатель определятся в виде соотношения величины вклада или полученного кредита, полученных гарантий и поручительств данной кредитной организацией, остатков по счетам одного или связанных между собой кредиторов (вкладчиков) и собственных средств кредитной организации. Максимально допустимое значение устанавливается с баланса на 1.02.1998 в размере 25%.

Коэффициенты Н9 и Н10 ограничивают максимальный размер кредитов, гарантий и поручительств, предоставляемых банком своим участникам (акционерам). Показатель Н9 отражает максимальный риск на одного акционера (пайщика) банка показатель Н10 – максимальный риск на своих инсайдеров, т.е. физических лиц, являющихся или акционерами (имеют более 5 %акций), или директорами и членами совета, членами кредитного комитета и т.д.. и имеющих или имевших ранее отношение к вопросам выдачи кредитов.

Показатель Н9 рассчитывается в виде отношения совокупной суммы требований банка в рублях и иностранной валюте (в том числе и забалансовых) в отношении одного акционера (пайщика) (КРА) к собственному капиталу банка (К).

.

.

Максимально допустимое Н9 значение устанавливается с баланса на 1.01.1997 в размере 20%.

Показатель Н10 определяется как отношение совокупной суммы требований (в том числе и забалансовых) кредитной организации в рублях и иностранной валюте в отношении одного инсайдера кредитной организации и связанных с ним лиц (КРИ) к собственному капиталу банка (К).

.

.

Максимально допустимое Н10 значение устанавливается с баланса на 1.07.1997 в размере 2%.

В целях усиления ответственности банков перед вкладчиками - физическими лицами ЦБ РФ ввёл показатель Н11, ограничивающий объём привлекаемых денежных вкладов (депозитов) населения суммой собственного капитала банка.

Показатель Н11 рассчитывается как процентное соотношение общей суммы денежных вкладов (депозитов) граждан и величины собственного капитала банка. Максимально допустимое значение Н11 устанавливается в размере 100 % .

Впервые в России вводится показатель, ограничивающий долю использования собственного капитала банка для приобретения долей (акций) других юридических лиц. Таким показателем является Н12, рассчитываемый в виде отношения размера инвестируемых (КИН) и собственных средств (К) кредитной организации.

.

.

Под инвестированием понимается приобретение банком долей участия и акций других юридических лиц. Максимально допустимое значение Н12 установлено с баланса на 1.01.1997 в размере 25 %.

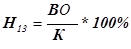

Письмом от 20.08.1997 в Инструкцию ЦБ РФ № 1 от 03.01.1996 вводится норматив Н13 – норматив риска собственных вексельных обязательств и Н14 –норматив ликвидности по операциям с драгоценными металлами. Н13 определяется как отношение выпущенных кредитной организацией векселей и банковских акцептов (ВО) к собственному капиталу банка (К).

.

.

Максимально допустимое значение Н13 устанавливается с баланса на 1.03.1997 в размере 100%.

Норматив Н14 рассчитывается по формуле

, где

, где

ЛАДМ – высоколиквидные активы в драгоценных металлах в физической форме;

ОВДМ – обязательства в драгоценных металлах до востребования и со сроком востребования в ближайшие 30 дней.

Минимально допустимое значение Н14 устанавливается с баланса на 1.03.1997 в размере 10%.

Дата: 2019-07-30, просмотров: 332.