Волжская Государственная Академия Водного Транспорта

Факультет «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине

«Деньги. Кредит. Банки.»

Тема: «Коммерческий банк,

его роль в экономике страны»

Выполнил:

студент Кальмина Л.А.

Шифр Ф-98-1822

Проверил:

Сафронова . .

Н. Новгород

Г.

Содержание.

Содержание................................................................................................................................ 2

Введение....................................................................................................................................... 3

1. Понятие банка. Функции коммерческого банка.................................. 4

1.1. Понятие коммерческого банка....................................................................................... 4

1.2. Организационное устройство коммерческого банка................................................ 6

1.3. Принципы деятельности коммерческого банка.......................................................... 7

1.4. Функции коммерческого банка....................................................................................... 8

2. Операции банка............................................................................................................. 10

2.1. Пассивные операции коммерческих банков.............................................................. 10

2.2. Активные операции коммерческих банков................................................................ 13

2.3. Комиссионные банковские операции.......................................................................... 14

3. Финансовое состояние банка.......................................................................... 16

3.1. Капитал коммерческого банка...................................................................................... 16

3.2. Экономические нормативы............................................................................................ 16

3.3. Качество активов коммерческого банка.................................................................... 20

3.4. Ликвидность коммерческого банка............................................................................ 21

Заключение.............................................................................................................................. 28

Список литературы........................................................................................................... 29

Введение

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

Современная банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Современная банковская система - это сфера многообразных услуг своим клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появляются новые виды финансовых учреждений, новые кредитные учреждения, инструменты и методы обслуживания клиентуры.

Понятие банка. Функции коммерческого банка.

Операции банка.

Финансовое состояние банка.

Финансовое состояние коммерческого банка характеризуется достаточностью капитала, качеством активов, ликвидностью баланса, эффективностью деятельности и уровнем управления (менеджментом) банка.

Экономические нормативы.

Централизованно установленные экономические нормативы включают следующие показатели:

Ø норматив достаточности капитала;

Ø нормативы ликвидности баланса кредитной организации;

Ø нормативы ограничения крупных рисков области привлечения и размещения ресурсов.

Посредством экономических нормативов регулируется, во-первых, абсолютный и относительный уровень собственного капитала кредитной организации, во-вторых, ликвидность баланса, в-третьих, диверсификация активных и пассивных операций кредитной организации, в-четвёртых, создание каждой кредитной организацией централизованных резервов для обеспечения финансовой устойчивости банковской системы в целом.

Анализ состояния капитала рассматривается во взаимосвязи с анализом показателя, характеризующего достаточность капитала (Н1).

Коэффициент достаточности капитала (Н1) обусловлен двумя его составляющими: объёмом собственного капитала (К) и суммой совокупного риска активов (Ар).

.

.

Воздействие этих компонентов на рассматриваемый нормативный коэффициент противоположно: коэффициент достаточности капитала возрастает при росте объёма собственного капитала и снижается при увеличении риска активов.

Минимально допустимое значение Н1 устанавливается с баланса на 01.01.2000 в размере 10% и 11% (для банков с капиталом от 1 до 5 млн. ЭКЮ).

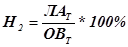

Анализ коэффициентов ликвидности начинается с показателя Н2. Его уровень зависит от объёма общей суммы текущих ликвидных активов (ЛАТ) (денежные средства и активы до 30 дней) и суммы обязательств по счетам до востребования на срок до 30 дней (ОВТ).

.

.

Минимально допустимое значение Н2 устанавливается с баланса на 01.01.1999 в размере 70%.

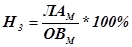

Наряду с показателем текущей ликвидности (Н2) в соответствии с Инструкцией ЦБ РФ № 1 вводится показатель мгновенной ликвидности банка (Н3), определяемый в виде отношения высоколиквидных (денежные средства в наличной и безналичной форме) активов (ЛАМ) к быстрооборачивающимся обязательствам до востребования (ОВМ).

.

.

Минимально допустимое значение Н3 устанавливается с баланса на 01.02.1997 в размере 20%.

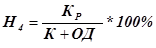

Долгосрочную ликвидность банка характеризует показатель Н4. Он рассчитывается в виде отношения долгосрочных кредитов (сроком свыше одного года) (Кр) к собственному капиталу (К) и долгосрочным обязательствам банка сроком погашения свыше одного года (ОД).

.

.

Максимально допустимое значение Н4 устанавливается в размере 120%.

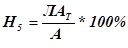

Показателем ликвидности является также и показатель Н5, характеризующий долю ликвидных активов (ЛАТ) в общей сумме реальных активов (А).

.

.

Минимально допустимое значение Н5 устанавливается с баланса на 1.02.1997 в размере 20%.

Одним из методов регулирования деятельности кредитных организаций, получившим развитие в последнее время. является ограничение крупных по величине рисков.

В этой связи в Инструкции ЦБ РФ № 1 предусмотрен ряд показателей (Н6, Н7, Н8, Н9, Н10, Н11), с помощью которых регулируются максимальные размеры осуществления кредитными организациями отдельных активных, пассивных, забалансовых операций.

Коэффициент Н6 характеризует максимальный размер риска на одного заёмщика, а также группу экономически или юридически связанных между собой заёмщиков. Он рассчитывается в виде отношения совокупной суммы кредитов (КРЗ), выданных кредитной организацией одному заёмщику или группе связанных заёмщиков, а также гарантий, предоставленных одному заёмщику (группе связанных заёмщиков) к объёму собственных средств кредитной организации (К).

.

.

Банк, имеющий более крупную сумму собственного капитала, может увеличить максимальный размер кредита, выдаваемого одному клиенту или группе взаимосвязанных клиентов. Максимально допустимое Н6 значение устанавливается с баланса на 1.02.1998 в размере 25%.

Коэффициент Н7 ограничивает максимальный риск всех крупных кредитов. При этом крупным считается совокупная ссудная задолженность одного заёмщика или группы взаимосвязанных заёмщиков с учетом 50% сумм забалансовых обязательств, превышающая 5 % собственного капитала кредитной организации.

Этот показатель определяется в виде отношения суммы всех крупных кредитов, находящихся в портфеле банка, к объёму его собственного капитала. Максимальный размер всех крупных рисков не может превышать собственный капитал банка в 1998 г. более чем в 8 раз.

Впервые в банковской практике России Инструкцией № 1 введено регулирование максимального размера риска на одного кредитора (вкладчика) - показатель Н8. Этот показатель определятся в виде соотношения величины вклада или полученного кредита, полученных гарантий и поручительств данной кредитной организацией, остатков по счетам одного или связанных между собой кредиторов (вкладчиков) и собственных средств кредитной организации. Максимально допустимое значение устанавливается с баланса на 1.02.1998 в размере 25%.

Коэффициенты Н9 и Н10 ограничивают максимальный размер кредитов, гарантий и поручительств, предоставляемых банком своим участникам (акционерам). Показатель Н9 отражает максимальный риск на одного акционера (пайщика) банка показатель Н10 – максимальный риск на своих инсайдеров, т.е. физических лиц, являющихся или акционерами (имеют более 5 %акций), или директорами и членами совета, членами кредитного комитета и т.д.. и имеющих или имевших ранее отношение к вопросам выдачи кредитов.

Показатель Н9 рассчитывается в виде отношения совокупной суммы требований банка в рублях и иностранной валюте (в том числе и забалансовых) в отношении одного акционера (пайщика) (КРА) к собственному капиталу банка (К).

.

.

Максимально допустимое Н9 значение устанавливается с баланса на 1.01.1997 в размере 20%.

Показатель Н10 определяется как отношение совокупной суммы требований (в том числе и забалансовых) кредитной организации в рублях и иностранной валюте в отношении одного инсайдера кредитной организации и связанных с ним лиц (КРИ) к собственному капиталу банка (К).

.

.

Максимально допустимое Н10 значение устанавливается с баланса на 1.07.1997 в размере 2%.

В целях усиления ответственности банков перед вкладчиками - физическими лицами ЦБ РФ ввёл показатель Н11, ограничивающий объём привлекаемых денежных вкладов (депозитов) населения суммой собственного капитала банка.

Показатель Н11 рассчитывается как процентное соотношение общей суммы денежных вкладов (депозитов) граждан и величины собственного капитала банка. Максимально допустимое значение Н11 устанавливается в размере 100 % .

Впервые в России вводится показатель, ограничивающий долю использования собственного капитала банка для приобретения долей (акций) других юридических лиц. Таким показателем является Н12, рассчитываемый в виде отношения размера инвестируемых (КИН) и собственных средств (К) кредитной организации.

.

.

Под инвестированием понимается приобретение банком долей участия и акций других юридических лиц. Максимально допустимое значение Н12 установлено с баланса на 1.01.1997 в размере 25 %.

Письмом от 20.08.1997 в Инструкцию ЦБ РФ № 1 от 03.01.1996 вводится норматив Н13 – норматив риска собственных вексельных обязательств и Н14 –норматив ликвидности по операциям с драгоценными металлами. Н13 определяется как отношение выпущенных кредитной организацией векселей и банковских акцептов (ВО) к собственному капиталу банка (К).

.

.

Максимально допустимое значение Н13 устанавливается с баланса на 1.03.1997 в размере 100%.

Норматив Н14 рассчитывается по формуле

, где

, где

ЛАДМ – высоколиквидные активы в драгоценных металлах в физической форме;

ОВДМ – обязательства в драгоценных металлах до востребования и со сроком востребования в ближайшие 30 дней.

Минимально допустимое значение Н14 устанавливается с баланса на 1.03.1997 в размере 10%.

Заключение.

Подводя итог сказанному, можно определенно сделать вывод о том, что коммерческие банки сегодня – основная составная часть кредитно-финансовой системы любой страны. Они занимают господствующее положение на рынке ссудных капиталов. Масштабы их деятельности в экономике развитой страны поистине огромны. Представление об этом дает статистика денежных потоков, проходящих через коммерческие банки.

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать (прием депозитов, осуществление денежных платежей и расчетов, выдача кредитов). Наблюдается общая тенденция к специализации на более доходных операциях.

Систематическое выполнение банком своих функций и создает тот фундамент, на котором зиждется стабильность экономики страны в целом. И хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой командой сотрудников, они переплетаются между собой. Так, банки обладают уникальной способностью создавать средства платежа, которые используются в хозяйстве для организации товарного обращения и расчетов. Речь идет об открытии и ведении чековых и других счетов, служащих основой безналичного оборота. Хозяйство не может существовать и развиваться без хорошо отлаженной системы денежных расчетов. Отсюда большое значение банков, как организаторов этих расчетов.

Список литературы.

1. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. – М.: АО «Финстатинформ», 1995.

2. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1997.

3. Банковское дело / Под ред. В.И. Колесникова. – М.: «Финансы и статистика», 1995.

4. Банковское дело / Под ред. О.И. Лаврушина. – М.: «Финансы и статистика», 1999.

5. Введение в банковское дело: Учеб. пособие / Рук. авт. кол. проф. Г. Асхауэр. – М.: 1997.

6. Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. – В 2 т.: Пер. с англ. Т.1. – М.: Туран. – 1996.

7. Общая теория денег и кредита: Учебник / Под ред. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1995.

8. Усоскин В.М. Современный коммерческий банк: управление и операции. – М.: ИПЦ «Вазар-Ферро», 1994.

9. Финансы. Денежное обращение. Кредит.: Учебник для вузов / под ред. проф. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 1997.

Волжская Государственная Академия Водного Транспорта

Факультет «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине

«Деньги. Кредит. Банки.»

Тема: «Коммерческий банк,

его роль в экономике страны»

Выполнил:

студент Кальмина Л.А.

Шифр Ф-98-1822

Проверил:

Сафронова . .

Н. Новгород

Г.

Содержание.

Содержание................................................................................................................................ 2

Введение....................................................................................................................................... 3

1. Понятие банка. Функции коммерческого банка.................................. 4

1.1. Понятие коммерческого банка....................................................................................... 4

1.2. Организационное устройство коммерческого банка................................................ 6

1.3. Принципы деятельности коммерческого банка.......................................................... 7

1.4. Функции коммерческого банка....................................................................................... 8

2. Операции банка............................................................................................................. 10

2.1. Пассивные операции коммерческих банков.............................................................. 10

2.2. Активные операции коммерческих банков................................................................ 13

2.3. Комиссионные банковские операции.......................................................................... 14

3. Финансовое состояние банка.......................................................................... 16

3.1. Капитал коммерческого банка...................................................................................... 16

3.2. Экономические нормативы............................................................................................ 16

3.3. Качество активов коммерческого банка.................................................................... 20

3.4. Ликвидность коммерческого банка............................................................................ 21

Заключение.............................................................................................................................. 28

Список литературы........................................................................................................... 29

Введение

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

Современная банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Современная банковская система - это сфера многообразных услуг своим клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появляются новые виды финансовых учреждений, новые кредитные учреждения, инструменты и методы обслуживания клиентуры.

Понятие банка. Функции коммерческого банка.

Дата: 2019-07-30, просмотров: 350.