Взаимозачет между предприятием и его контрагентом может быть проведен на основе договора, действие которого наступает при условии отсутствия просроченной задолженности перед кредиторами с приоритетными требованиями.

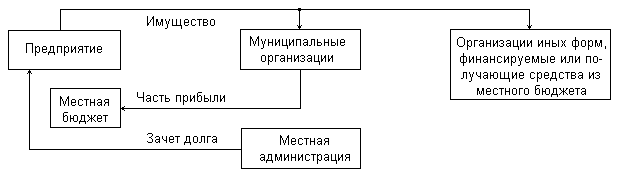

В соответствии с Законом "Об общих принципах организации местного самоуправления в Российской Федерации", органы местного самоуправления управляют муниципальной собственностью, к которой относятся средства регионального бюджета, они также осуществляют права собственника в отношении имущества, входящего в состав муниципальной собственности.

При погашении недоимок предприятия в местный бюджет за счет перехода части его имущества в собственность органов местного самоуправления недополученные доходы так или иначе пойдут в региональный бюджет в качестве средств, поступающих от использования муниципальными органами перешедшего в их распоряжение имущества предприятия. Согласно действующему законодательству "они вправе передавать объекты муниципальной собственности во временное или постоянное пользование физическим и юридическим лицам, сдавать в аренду, отчуждать в установленном порядке, а также совершать с имуществом, находящимся в муниципальной собственности иные сделки, определять в договорах и соглашениях условия использования приватизируемых или передаваемых в пользование объектов, также органы местного самоуправления вправе в соответствии с законом создавать предприятия, учреждения и организации для осуществления хозяйственной деятельности".

Осуществление расчета предприятия с бюджетом посредством передачи имущества помимо всех этих условий потребует целого пакета документов, в который как минимум входят:

- заявление предприятия-плательщика на проведение зачета;

- проект соглашения на проведение зачета между предприятием и органами местного самоуправления (при этом соглашение (договор) о зачете платежей составляется в нескольких экземплярах - для сторон соглашения и налоговой инспекции (органа, осуществляющего учет платежей), которая, в свою очередь, сверяет экземпляры и погашает задолженность);

- подтверждение территориальной налоговой инспекции о наличии задолженности у предприятия по платежам в местный бюджет;

- выверки расчетов между участниками зачета (сумма задолженности, сумма оценки имущества и т. д.).

Рис.10. Варианты использования имущества, пошедшего в счет

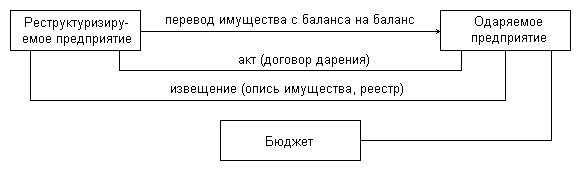

3.6 Безвозмездная передача имущества

В соответствии с Гражданским Кодексом РФ при безвозмездной передаче (дарении) "одна сторона (даритель) ... передает или обязуется передать другой стороне (одаряемому) вещь в собственность, либо имущественное право (требование) к себе или к третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьими лицами" без встречной передачи вещи (права) или встречного обязательства.

Рис. 11.Безвозмездная передача имущества.

Преимущества и недостатки каждого из механизмов трансформации организационных структур.

| Вариант | Положительные стороны | Отрицательные стороны |

| Продажа имущества | 1. Сравнительно быстрое получение относительно крупной суммы денежных средств. 2. Списание полученных основных средств с баланса, что влечет за собой повышение показателей ликвидности. 3. Отсутствие необходимости уплаты налога на имущество. | 1. Потеря возможных доходов от использования продаваемого имущества в будущем. 2. Трудности в поиске покупателей, которые обладали бы достаточно крупными средствами для полного выкупа имущества. |

| Сдача основных средств в аренду | 1. Появление стабильного источника дополнительного дохода. 2. Возможность использования основных средств в будущем для развития собственной хозяйственной деятельности. | 1. Необходимость уплаты налога на имущество. 2. Распределение денежных поступлений от использования активов на долгосрочный период. |

| Создание предприятия | 1. Получение дохода в долгосрочном периоде в виде дивидендов (если таковые могут быть). 2. Отсутствие необходимости уплаты налога на передаваемое в уставный капитал имущество. 3. Списание основных средств с баланса, что влечет за собой повышение показателей ликвидности. 4. Возможность продать акции или доли дочернего предприятия в будущем. | 1.Отсутствие денежных поступлений в краткосрочном периоде. 2. В некоторых случаях появляется солидарная ответственность по обязательствам дочернего предприятия. |

| Выделение предприятия | 1. Улучшение структуры баланса 2. Возможность продать акции или доли малого предприятия в будущем. 3. Экономия по налогу на имущество | 1.Отсутствие денежных поступлений в краткосрочном периоде. 2.Потеря потенциально производительных активов |

| Зачет долгов | 1. Улучшение структуры баланса 2. Возможность продать акции или доли малого предприятия в будущем. 3. Экономия по налогу на имущество | 1.Отсутствие денежных поступлений в краткосрочном периоде. 2.Потеря потенциально производительных активов |

| Зачет долгов | 1. Уменьшение задолженности 2. Экономия по налогу на имущество | 1.Отсутствие денежных поступлений в краткосрочном периоде 2.Потеря потенциально производительных активов |

| Безвозмездная передача | 1.Экономия по налогу на имущество 2.Улучшение структуры баланса | 1.Отсутствие денежных поступлений в краткосрочном периоде 2.Потеря потенциально производительных активов |

Каждый из механизмов характеризуется своей комбинацией положительных и отрицательных сторон так, что окончательный выбор механизма зависит от конкретного предприятия.

Заключение

Для успешного функционирования предприятия его организационная структура должна быть такой, чтобы вся работа была сфокусирована на конкретной продукции и на конкретном конечном потребителе. Успех на свободном рынке недостижим без целого коллектива компетентных людей, которые знают покупателей, особенности конкуренции и возможности производства для отдельных видов и групп продукции. Поэтому акционерам и высшему руководству компании чрезвычайно важно создать такую структуру предприятия, которая обеспечивала бы подотчетность руководителей и их ответственность за результаты работы.

Упрощенно организационная структура управления представляется как ее организация из отдельных подразделений с их взаимосвязями, которые определяются поставленными перед фирмой и ее подразделениями целями и распределением между ними функций. Организационная структура предусматривает распределение функций и полномочий на принятие решений между руководящими работниками фирмы, ответственными за деятельность структурных подразделений, составляющих организацию фирмы.

Проблема совершенствования организационной структуры управления предполагает уточнение функций подразделений, определение прав и обязанностей руководителя и сотрудника, устранение многоступенчатости, дублирования функций и информационных потоков. Основной задачей здесь является повышение эффективности управления.

Как видно из данной контрольной работы правильно сформированная организационная структура призвана обеспечивать очень многое:

1) успешное функционирование процесса производства (непрерывность и гибкость производства, согласованность в продолжительности и производительности всех взаимосвязанных подразделений производства, рационализация организации потока и использования средств производства и т.п.);

2) применение комплекса мероприятий, основанных на достижениях науки и передового опыта, которые дают возможность наилучшим образом соединить технику и людей в производственном процессе, эффективно использовать материальные и трудовые ресурсы, позволяют повысить производительность труда, улучшить условия труда, сделать его более содержательным и привлекательным);

3) рационализацию элементов хозяйственного механизма (системы управления, планирования и прогнозирования, финансирования, материального стимулирования, материально-технического обеспечения, научно-технического обслуживания производства), переход предприятия на рыночные экономические отношения с государством и другими контрагентами.

Литература

1. Экономика предприятия: Пер. с нем. – М.: ИНФРА-М, 1999.

2. Коноков Д.Г., Рожков М.А., Смирнов А.О., Яниковская О.Н. Организационная структура предприятий. М.: ИСАРП, 1999.

3. Human Resource Management. Гончарук В. А. Маркетинговое консультирование.

4. Экономика предприятия: Учебник Е. В. Арсенова, Я. Д. Балыков, И. В. Корнеева и др.; Под ред. Н. А. Сафронова. – М.: Юристъ, 2003.

Дата: 2019-07-30, просмотров: 426.