Организационно-правовая форма предприятия оказывает влияние на его организационную структуру, еще точнее, является "внешней" стороной этой структуры.

Это связано с необходимостью учета при формировании организационной структуры:

1) юридических требований, налагаемых организационно-правовой формой'(например, вытекающих из того, что высшим органом управления акционерного общества является собрание акционеров, а руководит текущей деятельностью совет директоров);

2) разрешенных для этой организационно-правовой формы источников финансирования (средства учредителей, акционерный капитал и т. д., например, кооперативам запрещено выпускать акции и их обслуживать (проводить эмиссию ценных бумаг, вести реестр акционеров и т.д.);

3) степенью имущественной ответственности за результаты финансово-хозяйственной деятельности (полная ответственность учредителей или ограниченная ответственность в размерах долевого или паевого взноса) и, соответственно, необходимостью личного участия учредителей в деятельности предприятия, в том числе в интересах контроля этой деятельности;

4) возможностей использования упрощенных форм статистической отчетности и др., что может позволить не создавать на предприятии соответствующих подразделений.

Если планы трансформации организационных структур предприятия связаны с изменением структуры его имущества, администрация может:

1. учредить дочернее предприятие на базе подразделения;

2. выделить подразделение в самостоятельное предприятие;

3. сдать в аренду имущество, использовавшееся подразделением;

4. передать имущество, использовавшееся подразделением безвозмездно;

5. продать имущество, использовавшееся подразделением;

6. передать часть имущества, использовавшееся подразделением в зачет обязательств предприятия перед кредиторами;

7. вступить в стратегическое партнерство, связанное с перераспределением капитала.

Первые два варианта в явном виде связаны с образованием на базе прежних подразделений предприятия самостоятельных предприятий. 3-6 варианты предполагают, что второй стороной сделки может быть любое лицо, в том числе (кроме 6 варианта) и персонал подразделения. 7 вариант предполагает участие нескольких юридических лиц.

3.1 Разукрупнение предприятия путем учреждения дочерних предприятий

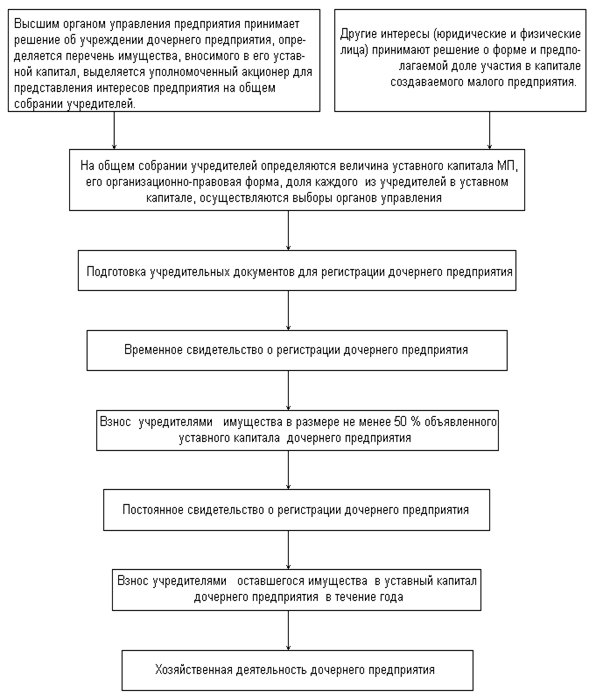

На приводимой ниже схеме показана процедура учреждения дочернего предприятия в "общем" виде.

Рис. 8. Разукрупнение предприятия путем учреждения дочернего.

В случае низкой степени производственно-технологической зависимости реструктуризируемого предприятия от вычленяемого и отсутствия у первого интереса участвовать в прибылях, в дальнейшем доля предприятия-учредителя она может быть выкуплена трудовым коллективом, управляющими, иными физическими и юридическими лицами.

3.2 Реструктуризация путем выделения предприятий

Выделение - одна из форм трансформации предприятия. Процедуры его осуществления отражены в Гражданском кодексе и Федеральном законе "Об акционерных обществах". В соответствии с этими документами "под выделением предприятия из состава реструктуризируемого понимается создание юридического лица с передачей ему части прав и обязанностей реорганизуемого предприятия без прекращения последнего".

При использовании данного механизма созданная фирма будет лишена основных льгот малых предприятий, даже если окажется, что не менее 75 % ее собственников будут являться физическими лицами и малыми предприятиями.

Особенностью выделения по сравнению с учреждением является то, что предприятие, созданное в процессе выделения: независимо по собственности от реструктуризируемого, но зависимо от владельцев последнего. В силу этого оно может контролироваться в интересах реструктуризируемого предприятия.

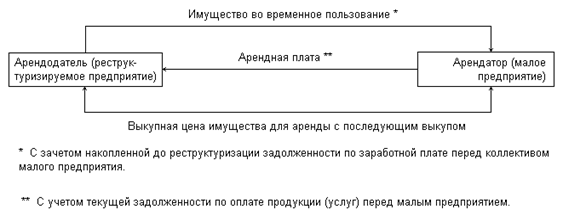

3.3 Аренда имущества предприятия

Под арендой (имущественным наймом) имущества Гражданский Кодекс РФ подразумевает "предоставление имущества во временное владение и пользование или во временное владение. При этом плоды, продукция и доходы, полученные в результате использования арендованного имущества, являются собственностью лица, получившего имущество в аренду".

Основными условиями арендных отношений, фиксируемыми в договоре аренды, являются:

- наименование, количество и стоимость передаваемых в аренду элементов имущества;

- порядок и сроки передачи, а также ответственность арендодателя за состояние передаваемого имущества;

- величина арендной платы, с учетом начисленного и реального износа основных средств;

- сроки платежей и ответственность арендатора в случае их нарушения;

- ответственность арендодателя за утерю, разрушение, преждевременный износ имущества, произошедшие в процессе эксплуатации;

- условия осуществления капитального и текущего ремонта имущества;

- ответственность арендатора за своевременный возврат имущества арендодателю по истечению срока аренды.

Общая схема механизма отражена на рис.9.

Рис. 9. Аренда имущества реструктуризируемого предприятия.

3.4 Продажа имущества предприятия

Данный вариант предусматривает реализацию части имущества предприятия (как правило, неиспользуемого) в целях повышения ликвидности активов либо уменьшения обязательств перед кредиторами. При этом нет необходимости формировать разделительный баланс: все финансовые операции проводятся в рамках существующего баланса реструктуризируемого предприятия с изменением его структуры.

Дата: 2019-07-30, просмотров: 357.