Содержание

Введение. 3

1 Сущность, содержание и виды рисков. 4

2. Определение фьючерса, фьючерсных сделок и контрактов. 9

3.Порядок заключения и исполнения сделок на куплю продажу фьючерсных контрактов. 14

.4. Хеджирование фьючерсных сделок. 20

Заключение. 28

Литература. 30

Введение.

В сознании рядового обывателя фьючерсы и опционы представляются чем-то чрезвычайно сложным и не имеющим отношения к реальной жизни. Телевидение формирует образ трейдеров как молодых людей в ярких пиджаках, кричащих друг на друга в диком бешенстве, хотя то, чем они занимаются, позволяет экономике функционировать более слажено.

В основе фьючерсов и опционов лежит принцип отсрочки поставки. И фьючерсы, и опционы позволяют сегодня (хотя с небольшими различиями) договориться о цене, по которой Вы будете производить покупку или продажу в будущем. Это не похоже на обычную сделку. Когда мы идем в магазин, мы платим деньги и сразу же получаем товар. За чем кому-либо понадобится договариваться сегодня о цене на поставку в будущем? Для стабильности и уверенности.

Представьте себе фермера, выращивающего пшеницу. Для хорошего урожая нужны семена, удобрения, труд и многое другое, а для этого необходимы деньги. Выращивая урожай, фермер не может быть уверен в том, что когда придет время сбора, цена, по которой он продаст его, покроет все затраты. Очевидно, что это очень рисково, и не каждый фермер отважится взять на себя такое бремя. Как же можно избежать риска?

С использованием фьючерсов и опционов фермер получает возможность договориться сегодня о цене, по которой урожай будет в последствии продан (это может быть срок шесть или девять месяцев). В связи с этим не существует колебаний в ценах, и фермер может планировать свой бизнес.

Из сельского хозяйства принцип фьючерсов и опционов был заимствован в другие отрасли экономики, такие как металлы и нефть, акции и облигации. Принцип, лежащий в основе фьючерсов и опционов, не прост для понимания, из-за большого количества терминологии и определений. В основе лежит возможность установить сегодня цену, по которой в будущем будет производиться купля или продажа.

При заключении фьючерсных сделок нередко возникают риски.

Целью данной работы является рассмотрение рассмотрение фьючерсных сделок и рисков.

1 Сущность, содержание и виды рисков

Существует большое разнообразие мнений по поводу понятия определения, сущности и природы риска. Это связано с многоаспектностью этого явления, недостаточным использованием в реальной деятельности, игнорированием в существующем законодательстве. Рассмотрим два понятия, которые дополняют друг друга и охватывают общее содержание риска.

Первое определение заключается в том, что риск определяют как вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности [9]. Следовательно, риск относится к возможности наступления какого-либо неблагоприятного события, возможности неудачи, возможности опасности.

Второе определение риска сопряжено с понятием "ситуация риска".

Ситуацией, вообще, называется сочетание, совокупность различных обстоятельств и условий, создающих определенную обстановку для того или иного вида деятельности. Обстановка может способствовать или препятствовать осуществлению данного действия.

При ситуации риска существует возможность количественно и качественно определять степень вероятности того или иного варианта и ей сопутствуют три условия:

- наличие неопределенности;

- необходимость выбора альтернативы (включая отказ от выбора);

- возможность оценить вероятность осуществления выбираемых альтернатив.

Ситуация риска качественно отличается от ситуации неопределенности. При ситуации неопределенности вероятность наступления результатов решений или событий в принципе неустанавливаема. Следовательно, ситуация риска является разновидностью ситуации неопределенности, т.к. в ней наступление событий вероятно и может быть определено.

По своей природе риск делят на три вида:

1. Когда в распоряжении субъекта, делающего выбор из нескольких альтернатив, есть объективные вероятности получения предполагаемого результата. Это вероятности, независящие непосредственно от данной фирмы: уровень инфляции, конкуренция, статистические исследования и т.д.

2. Когда вероятности наступления ожидаемого результата могут быть получены только на основе субъективных оценок, т.е. субъект имеет дело с субъективными вероятностями. Субъектные вероятности непосредственно характеризуют данную фирму: производственный потенциал, уровень предметной и технологической специализации, организация труда и т.д.

3. Когда субъект в процессе выбора и реализации альтернативы располагает как объективными, так и субъективными вероятностями.

Благодаря этим видоизменениям риска субъект делает выбор и стремиться реализовать его. В результате этого риск существует как на стадии выбора решения, так и на стадии его реализации.

Исходя из этих условий второе определение риска следующее. Риск - это действие (деяние, поступок), выполняемое в условиях выбора (в ситуации выбора в надежде на счастливый исход), когда в случае неудачи существует возможность (степень опасности) оказаться в худшем положении, чем до выбора (чем в случае несовершения этого действия).

Более полно риск определяют как деятельность, связанную с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Из последнего определения можно выделить основные элементы, которые будут составлять сущность понятия "риск".

1. Возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива (отклонения как отрицательного, так и положительного свойства).

2. Вероятность достижения желаемого результата.

3. Отсутствие уверенности в достижении поставленной цели.

4. Возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

Принятие проекта связанного с риском предполагает выявление и сопоставление возможных потерь и доходов. Если риск не подкреплен расчетами, то он преимущественно кончается неудачей и сопровождается определенными потерями. Чтобы сладить негативные явления, связанные с риском, необходимо выявить: основные черты и источники его возникновения, наиболее важные его виды, допустимый уровень риска, методы измерения риска, методы снижения риска.

Основными чертами риска являются: противоречивость, альтернативность и неопределенность [29].

Такая черта как противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска.

Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения). Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Предпринимательская деятельность осуществляется под влиянием неопределенности внешней среды (экономической, политической, социальной и т.д.), множества переменных, контрагентов, лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Исходя из этого, выделим основные причины неопределенности (риска).

По источнику возникновения риск квалифицируется как хозяйственная деятельность, связанная с личностью человека и обусловленная природными факторами.

По причине возникновения риск выступает как следствие, он вызван неопределенностью будущего.

Эффективность организации управления риском во многом определяется классификацией риска

В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся следующие риски: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результанта. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на следующие категории: природно-естественные риски, экологические, политические, транспортные, коммерческие риски.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).

Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляция означает обесценение денег и, естественно, рост цен. Дефляция -это процесс, обратный инфляции, выражается в снижении цен и соответственно в увеличении покупательной способности денег.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин "портфельный" происходит от итальянского "portofoglio", означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и но условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. selectio - выбор, отбор) - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

2. Определение фьючерса, фьючерсных сделок и контрактов.

Фьючерс – это соглашение, которое представляет собой обязательство купить или продать стандартное количество ценных бумаг на определенную дату в будущем по заранее установленной цене. Фьючерс представляет собой стандартный контракт, в котором регламентируются все параметры: срок, размеры стандартного лота, гарантийный депозит и проч.

Цель участников торговли фьючерсами состоит не в приобретении ценных бумаг, а в игре на разнице цен. Приобретая контракт, покупатель рассчитывает продать его по более высокой цене, а продавец надеется на приобретение такого же контракта в будущем, но по более низкой цене.

В торговле фьючерсами главными участниками являются институциональные инвесторы, поскольку эти операции капиталоемкие.

Появление фьючерсных сделок вызвано необходимостью страхования и защиты производителя и покупателя товаров от резких ценовых колебаний. При фьючерсных сделках два участника принимают противоположные обязательства по купле и продаже товара в указанный срок по фиксированной в момент заключения сделки цене: одна сторона продает товар по определенной цене в указанный срок, другая — покупает товар по этой цене в тот же срок. В момент заключения сделки ничего не продается и не покупается: сделка завершается тем, что обе стороны принимают обязательства купить и продать товар.

Ежедневный оборот российского фьючерсного рынка в конце 1995 г. составил около 100 млн долл. США, в том числе в Санкт-Петербурге — более 10 млн долл. США, причем на Санкт-Петербургской фьючерсной бирже сроки обращения контрактов составляют от одного дня до девяти месяцев. Минимальные же лоты по доллару США — 10000 долл., по немецкой марке — 1000 немецких марок, по ГКО — 10 облигаций (для сравнения: на Московской межбанковской валютной бирже — ММВБ минимальный лот установлен в тысячу долларов или марок и одну облигацию. Глубина фьючерса — 13 месяцев по валюте и до шести месяцев по ГКО).

Первым, наиболее динамично развивающимся видом фьючерсных контрактов, на который были запущены в России биржевые торги, стал контракт, страхующий ценовые риски при сделках с долларом США, т.е. торговались контракты финансового типа. Длительное время они являлись, если не единственным, то основным видом контрактов на абсолютном большинстве российских бирж. В результате работа с долларом стала своеобразной школой для бирж, позволившей отработать им надежную систему гарантий и наиболее оптимальную организационную структуру. В дальнейшем появились новые контракты того же типа: на другую валюту, на государственные ценные бумаги, а с сентября 1996 г. фьючерс на акции стал полноценным биржевым инструментом. в:.

С 1996 г. на Санкт-Петербургской фьючерсной бирже началась торговля такими видами контрактов, которые по числу сопоставимы с валютными*. К ним относятся:

• контракты на индекс доходности необъявленного купона по облигациям федерального займа [торгуются лоты по десять облигаций суммой номиналов 10 млн. руб., депозит составляет 400 тыс. руб. на лот (4%)];

• контракты на индекс цены отсечения на аукционных торгах по государственным краткосрочным бескупонным облигациям (ГКО) и муниципальным краткосрочным облигациям (МКО); торги по этому виду контрактов начинаются за две недели до погашения очередного выпуска облигаций, которое, как правило, совпадает с датой размещения нового выпуска;

• контракт на индекс средневзвешенной цены соответствующей серии ГКО или МКО на вторичных торгах спустя две недели после аукциона (торги начинаются на следующий день после объявления параметров .размещаемого выпуска).

Перечисленные виды контрактов позволяют практически полностью застраховать вложения в государственные ценные бумаги.

В настоящее время российский рынок срочных контрактов представляет организованную систему бирж в крупных промышленных центрах. В Москве с фьючерсными контрактами работают четыре биржи (Российская, Московская, Московская центральная фондовая и Московская финансовая фьючерсная); в Санкт-Петербурге — две (Санкт-Петербургская фьючерсная и товарно-фондовая «Санкт-Петербург»); в Новосибирске — одна (Сибирская фондовая биржа).

Фьючерсные контракты могут заканчиваться поставкой участниками сделки фондовых ценностей, но могут и не предусматривать реальной поставки товара. Во втором случае фьючерсные контракты предусматривают выплату одним из участников сделки другому разницы между контрактной ценой и биржевой на дату исполнения платежа по контракту. Таким образом, на фьючерсном рынке нет необходимости иметь тот товар, который нужно продать. Термины «продажа», «покупка» фьючерсного контракта условные и лишь предусматривают занятие позиции продавца или позиции покупателя с принятием на себя обязательств: обязательство одного продать товар в указанный срок по условленной цене и обязательство другого купить товар в этот срок по такой же цене.

Сделки можно совершать в такой последовательности: сначала купить, а затем продать или продать, а потом купить. Это одна из специфических черт фьючерсов, заключающаяся в том, что фьючерсные контракты могут продаваться независимо от того, существуют ли в момент заключения контракта фондовые ценности или не существуют. Для каждого участника фьючерсной торговли разница в ценах его сделки на покупку и его сделки на продажу (умноженная на объем контракта) и образует сумму прибыли (убытка). Продав контракт до наступления срока его исполнения по цене, превышающей цену покупки контракта, клиент получает прибыль.

Для ведения операций с фьючерсными контрактами инвесторы вносят в качестве залога сумму средств, составляющую часть стоимости всего товара, поставляемого по контракту (обычно от 8 до 15%). Эти средства — финансовое гарантийное обеспечение обязательств, принимаемых контрагентами, заключающими фьючерсный контракт.

Расчеты по фьючерсным контрактам осуществляются через расчетную (клиринговую) палату биржи, куда поступают суммы, гарантирующие выполнение обязательств каждым участником. Палата становится посредником в сделке, беря на себя все обязательства продавцов и покупателей: для покупателей она становится продавцом, а для продавцов выполняет роль покупателя. Так, при отказе продавца от поставки или покупателя от оплаты клиринговая организация обеспечивает выполнение контракта другой стороне. Делается это за счет приобретения или продажи на бирже такого же фьючерсного контракта, а все дополнительные издержки покрываются из гарантийной суммы стороны, нарушившей контракт. По окончании каждого торгового дня контрагенты либо несут потери, либо получают выигрыш.

Следовательно, с одной стороны, каждый участник фьючерсной сделки подкрепляет свои обязательства по заключенным фьючерсным сделкам финансовыми гарантиями; с другой стороны, расчетная (клиринговая) палата гарантирует каждому участнику выполнение соответствующих обязательств по фьючерсному контракту. Поэтому фьючерсные контракты высоколиквидны и обращаются на вторичном рынке, имея одинаковые условия для инвесторов.

Фьючерс - это соглашение о купле или продаже некоторого актива в определенном количестве в зафиксированный срок в будущем по цене оговоренной сегодня.

Фьючерс представляют две стороны покупатель и продавец.

Покупатель берет на себя обязательство произвести покупку в оговоренный заранее срок.

Продавец берет на себя обязательство произвести продажу в оговоренный заранее срок.

Эти обязательства определяются наименованием актива, размером актива, сроком фьючерса и ценой, оговоренной сегодня.

Стандартное количество.

Фьючерсы обычно имеют определенный стандартный размер или количество, которое называется контрактом. Например, фьючерсный контракт на свинец составляет 25 тонн металла, а фьючерс на валюту равен 125.000 немецких марок. В связи с такой стандартизацией покупатель и продавец знают количество, которое будет доставлено. Если Вы продаете 1 фьючерс на свинец, то Вы знаете, что должны продать ровно 25 тонн.

В торгах может принимать участие только целое количество фьючерсов.

Оговоренный заранее актив.

Представьте, что Вы владелец фьючерсного контракта на машину. Допустим, Вы покупаете один контракт на машину, который дает Вам право приобрести машину по фиксированной цене 15.000 фунтов стерлингов с доставкой в декабре.

Очевидно, что в этом контракте не хватает чего-то важного - какую именно машину Вы приобретаете. Многие из нас были бы счастливы заплатить 15.000 фунтов стерлингов за "Porsche", но никак не за "Оку". Во всех фьючерсных контрактах должны быть предусмотрены размер каждого контракта, дата поставки и конкретный вид продукции. Недостаточно просто знать, что один фьючерсный контракт на свинец соответствует 25 тоннам. Потребитель должен располагать информацией о качестве, чистоте и форме поставляемого металла.

Другие условия.

Тик - это минимальный шаг цены на фьючерсном рынке.

Например, для фьючерса на пшеницу тик составляет 5 центов за метрическую тонну. Если текущая стоимость пшеницы составляет 120 фунтов стерлингов, то эта сумма может измениться не меньше чем на 5 центов (120,05 или 119,95 фунтов стерлингов). Движения в размерах менее минимального тика не осуществляются. Эта административная мера введена с целью ограничить разброс цен на торгах.

В связи с тем, что каждый фьючерсный контракт имеет зафиксированный размер (для пшеницы он составляет 100 тонн), то для каждого контракта вычисляется минимальная цена тика. В случае с пшеницей минимальный размер тика составляет 100*5 или 5 фунтов стерлингов.

Каждый тик, таким образом, составляет 5 фунтов стерлингов при покупке 100тонн пшеницы. Зная тик и цену тика, возможно, рассчитать конечные доходы или потери при работе на фьючерсном рынке.

Использование фьючерсов.

Фьючерсы могут использоваться в различных ситуациях: для избежания риска или для получения высоких доходов с высоким процентом риска. Фьючерсные рынки во многом являются рисковыми. На торгах фьючерсами принимают участие хеджеры, спекуляторы и арбитражеры.

Основной целью хеджера является снижение процента риска.

Спекулятор ищет высоких доходов за счет большого риска.

Целью арбитражера являются доходы без риска за счет рыночных несоответствий.

Пример

Мая.

Действие: покупка фьючерса на нефть по цене $20,50 на 1 июля.

К сожалению, прогноз спекулятора подтвердился, и на Среднем Востоке началась война, вследствие чего поднялись цены на нефть. Розничная цена на нефть составляет $35.

21 мая.

Действие: продажа фьючерса на нефть на 1 июля по цене $30.

Для того чтобы подсчитать доход от этой сделки, мы сначала должны выяснить, на сколько тиков произошло изменение, за тем умножить получившийся результат на цену тика и умножить на количество контрактов.

Количество тиков * Цена тика * Количество контрактов

* Количество тиков. Сстоимость контракта поднялась от $20,50 до $30. Разница в $9,50 или 950 тиков (тик составляет 1цент).

* Цена тика составляет $10.

* Количество контрактов -1.

Следовательно, доход составляет:

950 * $10 * 1 = $9,500

Причина, по которой спекулятор получил прибыль, состоит в том, что рынок фьючерсов отреагировал на рост розничных цен на нефть. Обычно, цены на фьючерсных рынках отражают движение цен на розничных рынках, но это не всегда так. В данном примере оба рынка фьючерсный и розничный отразили повышение цен. Цены на нефть на розничном рынке повысились от $19 до $35 ($16 за баррель), а на фьючерсном рынке от $20,50 до $30,00 ($9,50 за баррель).

Вопросы, почему движения цен не были одинаковыми на обоих рынках, будут рассматриваться позднее. На данный момент важно помнить, что, не смотря на то, что фьючерсные и розничные рынки имеют общие черты, они являются разными рынками со своим спросом и предложением.

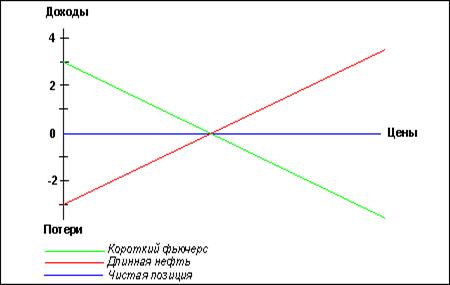

В приведенном выше примере, спекулятор приобрел фьючерсные контракты с расчетом на повышение цен на нефть. Сделка, при которой фьючерс покупается для открытия позиции, называется длинной позицией. Соответственно, сделка, при которой фьючерс продается для открытия позиции, называется короткой.

А)Длинный фьючерс.

Риск: Риск практически неограничен. Максимальный убыток - при падении фьючерса до нулевой отметки. Прибыль: Размер прибыли неограничен, так как цены на фьючерсы могут подниматься до любой отметки.

Б)Короткий фьючерс.

Риск: Неограничен. Доход: Ограничен, но велик. Фьючерс может опуститься только до нулевой отметки.

Мая

Действие - продажа 100* фьючерсных контрактов на нефть по цене $23 на июль.

* 100 - так как каждый контракт представляет 1000 баррелей, а хеджируются 100.000 баррелей.

Теперь нефтепроизводитель находится на рынке в длинной позиции (100.000 баррелей на поставку в июле). Его короткая позиция составляет 100.000 баррелей.

К середине июля цены на нефть упали до $18 за баррель, а фьючерс на июль упал в своей стоимости до $19. Нефтепроизводитель смог продать свою продукцию по цене $18 и купил свои фьючерсные контракты по цене $19.

15 июня

Действие - покупка 100 фьючерсных контрактов на нефть по цене $19 на июль

Доход от операций с фьючерсами должен, если он правильно продуман, компенсировать производителю падение цен на рынке. Проверим целесообразность действий с фьючерсами в нашем примере, подсчитав доход от фьючерсов и потери на нефтяном рынке.

Доход от фьючерсов.

Количество тиков * Цена тика * Количество контрактов

(23,00 - 19,00) / 0,01 * $10 * 100 = $400.000

Потери на розничном рынке.

18,00 - 22,00 * 100.000 = $400.000

Как мы видим, доходы и потери компенсируют друг друга. Графически это может быть изображено так:

|

Рис.2 Доходы и потери

В приведенном выше примере приводятся немного нереалистичные данные. Обычно цены на фьючерсы и розничные цены не изменяются пропорционально друг другу, что будет рассмотрено позднее.

В данном примере мы рассматривали, как может быть использовано короткое хеджирование для страхования в случае снижения цен.

Сентября

Действие - покупка десяти* нефтяных фьючерсов на ноябрь по цене $18,50

*для страхования 10,000 баррелей

Как и ожидалось, цены на нефть выросли к середине октября до $24,00, а к ноябрю фьючерс поднялся в цене до $24,50.

10 октября

Действие - продажа десяти фьючерсов на ноябрь по цене $24,50

Чтобы рассмотреть эффективность вложений, нужно проследить рост розничных цен на нефть:

Розничная цена 10 октября - $24,00

Розничная цена 20 сентября - $18,00

Разница - $6,00

Для объема нефти в 10.000 баррелей рост цен составил бы $60,000 ($6 * 10,000).

Повышение цен, полностью или частично, должно покрываться доходами от фьючерсных контрактов:

(24,50 - 18.50) / 0,01 * $10 * 10 = $60.000

Таким образом, средняя стоимость сделки погашается доходами от фьючерсов, несмотря на рост розничных цен.

Розничная стоимость 10.000 баррелей на 10 октября $240,000

С вычетом доходов от фьючерсов - $60.000

= $180.000

или $18 за баррель

С помощью длинного хеджирования можно застраховаться от роста цен. При коротком хеджировании происходит продажа фьючерсов для страхования имеющегося капитала; при длинном хеджировании происходит покупка фьючерсов для страхования ожидающейся прибыли.

Заключение.

Фьючерс - это соглашение о купле или продаже некоторого актива в определенном количестве в зафиксированный срок в будущем по цене оговоренной сегодня.

Фьючерс представляют две стороны покупатель и продавец.

Покупатель берет на себя обязательство произвести покупку в оговоренный заранее срок.

Продавец берет на себя обязательство произвести продажу в оговоренный заранее срок.

Эти обязательства определяются наименованием актива, размером актива, сроком фьючерса и ценой, оговоренной сегодня.

Фьючерсы могут использоваться в различных ситуациях: для избежания риска или для получения высоких доходов с высоким процентом риска. Фьючерсные рынки во многом являются рисковыми. На торгах фьючерсами принимают участие хеджеры, спекуляторы и арбитражеры.

Основной целью хеджера является снижение процента риска.

Спекулятор ищет высоких доходов за счет большого риска.

Целью арбитражера являются доходы без риска за счет рыночных несоответствий.

Кроме соглашения о счете на подпись клиенту дается и заявление, раскрывающее риски, которое содержит предостерегающую информацию. Клиенту предлагается тщательно взвесить, подходит ли ему участие в торговле фьючерсными контрактами в свете его финансового состояния. Среди рисков, как правило, выделяются следующие:

- возможность потерять полностью первоначальный взнос средств и любые дополнительные средства, которые вносятся брокеру для установления и поддержания позиции на фьючерсном рынке. Если рынок движется против выбранной позиции, брокер может потребовать внесения значительной суммы дополнительных средств. При невнесении требуемых средств в течение предписанного времени позиция может быть ликвидирована с убытком;

- когда на рынке происходит максимально допустимое изменение цены, позицию очень трудно ликвидировать;

- оценка убытков затруднена, и возможный риск может превышать предоставленные гарантии.

Одной из целей, преследуемых участниками сделок при заключении сделок на бирже является страхование от возможного изменения цен (хеджирование).

Такие операции проводятся как с реальным товаром, так и с фьючерсными контрактами, но при спекулятивных операциях с фьючерсными контрактами между продавцом и покупателем не производится непосредственно никаких расчетов.

Фьючерсные сделки обычно используются для страхования-хеджирования от возможных потерь в случае изменения рыночных цен при заключении сделок на реальный товар. К хеджированию прибегают также фирмы, покупающие или продающие товары на срок на бирже реального товара или вне биржи. Операции хеджирования состоят в том, что фирма, продавая реальный товар на бирже или вне ее с поставкой в будущем, принимая во внимание существующий в момент заключения сделки уровень цен, одновременно совершает на срочной бирже обратную операцию, то есть покупает фьючерсные контракты на тот же срок и на то же количество товара.

Хеджирование продажей ("короткое" хеджирование) - это продажа на срочной бирже фьючерсных контрактов при закупках равного количества реального товара с целью страхования от риска падения цен к моменту поставки реального товара.

Хеджирование покупкой ("длинное" хеджирование) - это покупка фьючерсных контрактов с целью страхования цен на продажу равного количества реального товара, которым торговец не владеет, с поставкой в будущем. Цель этой операции состоит в том, чтобы избежать любых возможных потерь, которые могут возникнуть в результате повышения цен на товар, уже проданный по зафиксированной цене, но еще не закупленный ("не покрытый").

Несомненно, что со стабилизацией финансового рынка России, когда круг возможных сфер высокоприбыльного вложения капитала сузится, привлекательность рынка фьючерсных контрактов еще более возрастет.

Согласно имеющимся тенденциям в мировой экономике следует ожидать развития новых форм фьючерсной торговли, увеличение удельного веса дорогих товаров в структуре товарной фьючерсной торговли, а также увеличение доли кормовых культур и продукции животноводства.

Литература

1. Галанов В. А. Рынок ценных бумаг– М: Финансы и статистика, 2002, - 446с.

2. Баринов Э. А. Рынки: валютные и ценных бумаг – М.: Экзамен, 2001 – 608с.

3. Дегтярева О. И. Биржевое дело: Уч . – М.: ЮНИТИ_ДАНА, 2002, 679с.

4. Васильев Г.А., Каменева Н.Г. "Товарные биржи" - М., "Высшая школа", 1991

5. Портфель делового человека. Биржевой портфель. - М., "Соминтэк", 1993

6. Маневич В. "Функции товарной биржи и основные направления биржевой политики в условиях перехода к рынку" - Вопросы экономики - 1991 - N10

7. Биржевая деятельность: Учебник/ под ред. проф. Грязновой А.Г., проф. Корнеевой Р.В., проф. Галанова В.А. -М: Финансы и статистика, 1995. - 240с.

8. 3. Балабанов И.Т. Финансовый менеджмент: Учебник.- М.: Финансы и статистика, 1994.- 224с.

9. Капитаненко В.В. Инвестиции и хеджирование. –Москва.: -2001.

10. Рэдхед К., Хьюс С. Управление финансовыми рисками. –М.: ИНФРА-М. –2000. –С. 162-169.

11. Шарп У., Александр Г., Бэйли Дж. Инвестиции.- ИНФРА-М. -1999. С.185-214.

12. Уткин Э.А. Риск – менеджмент М: Приор , 1998 – 458с.

* См.: Соколов В. Роль фьючерсных контрактов в экономике будет расти//Пе-тербургский финансовый вестник. — 1996. — № 5.

Содержание

Введение. 3

1 Сущность, содержание и виды рисков. 4

2. Определение фьючерса, фьючерсных сделок и контрактов. 9

3.Порядок заключения и исполнения сделок на куплю продажу фьючерсных контрактов. 14

.4. Хеджирование фьючерсных сделок. 20

Заключение. 28

Литература. 30

Введение.

В сознании рядового обывателя фьючерсы и опционы представляются чем-то чрезвычайно сложным и не имеющим отношения к реальной жизни. Телевидение формирует образ трейдеров как молодых людей в ярких пиджаках, кричащих друг на друга в диком бешенстве, хотя то, чем они занимаются, позволяет экономике функционировать более слажено.

В основе фьючерсов и опционов лежит принцип отсрочки поставки. И фьючерсы, и опционы позволяют сегодня (хотя с небольшими различиями) договориться о цене, по которой Вы будете производить покупку или продажу в будущем. Это не похоже на обычную сделку. Когда мы идем в магазин, мы платим деньги и сразу же получаем товар. За чем кому-либо понадобится договариваться сегодня о цене на поставку в будущем? Для стабильности и уверенности.

Представьте себе фермера, выращивающего пшеницу. Для хорошего урожая нужны семена, удобрения, труд и многое другое, а для этого необходимы деньги. Выращивая урожай, фермер не может быть уверен в том, что когда придет время сбора, цена, по которой он продаст его, покроет все затраты. Очевидно, что это очень рисково, и не каждый фермер отважится взять на себя такое бремя. Как же можно избежать риска?

С использованием фьючерсов и опционов фермер получает возможность договориться сегодня о цене, по которой урожай будет в последствии продан (это может быть срок шесть или девять месяцев). В связи с этим не существует колебаний в ценах, и фермер может планировать свой бизнес.

Из сельского хозяйства принцип фьючерсов и опционов был заимствован в другие отрасли экономики, такие как металлы и нефть, акции и облигации. Принцип, лежащий в основе фьючерсов и опционов, не прост для понимания, из-за большого количества терминологии и определений. В основе лежит возможность установить сегодня цену, по которой в будущем будет производиться купля или продажа.

При заключении фьючерсных сделок нередко возникают риски.

Целью данной работы является рассмотрение рассмотрение фьючерсных сделок и рисков.

1 Сущность, содержание и виды рисков

Существует большое разнообразие мнений по поводу понятия определения, сущности и природы риска. Это связано с многоаспектностью этого явления, недостаточным использованием в реальной деятельности, игнорированием в существующем законодательстве. Рассмотрим два понятия, которые дополняют друг друга и охватывают общее содержание риска.

Первое определение заключается в том, что риск определяют как вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности [9]. Следовательно, риск относится к возможности наступления какого-либо неблагоприятного события, возможности неудачи, возможности опасности.

Второе определение риска сопряжено с понятием "ситуация риска".

Ситуацией, вообще, называется сочетание, совокупность различных обстоятельств и условий, создающих определенную обстановку для того или иного вида деятельности. Обстановка может способствовать или препятствовать осуществлению данного действия.

При ситуации риска существует возможность количественно и качественно определять степень вероятности того или иного варианта и ей сопутствуют три условия:

- наличие неопределенности;

- необходимость выбора альтернативы (включая отказ от выбора);

- возможность оценить вероятность осуществления выбираемых альтернатив.

Ситуация риска качественно отличается от ситуации неопределенности. При ситуации неопределенности вероятность наступления результатов решений или событий в принципе неустанавливаема. Следовательно, ситуация риска является разновидностью ситуации неопределенности, т.к. в ней наступление событий вероятно и может быть определено.

По своей природе риск делят на три вида:

1. Когда в распоряжении субъекта, делающего выбор из нескольких альтернатив, есть объективные вероятности получения предполагаемого результата. Это вероятности, независящие непосредственно от данной фирмы: уровень инфляции, конкуренция, статистические исследования и т.д.

2. Когда вероятности наступления ожидаемого результата могут быть получены только на основе субъективных оценок, т.е. субъект имеет дело с субъективными вероятностями. Субъектные вероятности непосредственно характеризуют данную фирму: производственный потенциал, уровень предметной и технологической специализации, организация труда и т.д.

3. Когда субъект в процессе выбора и реализации альтернативы располагает как объективными, так и субъективными вероятностями.

Благодаря этим видоизменениям риска субъект делает выбор и стремиться реализовать его. В результате этого риск существует как на стадии выбора решения, так и на стадии его реализации.

Исходя из этих условий второе определение риска следующее. Риск - это действие (деяние, поступок), выполняемое в условиях выбора (в ситуации выбора в надежде на счастливый исход), когда в случае неудачи существует возможность (степень опасности) оказаться в худшем положении, чем до выбора (чем в случае несовершения этого действия).

Более полно риск определяют как деятельность, связанную с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Из последнего определения можно выделить основные элементы, которые будут составлять сущность понятия "риск".

1. Возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива (отклонения как отрицательного, так и положительного свойства).

2. Вероятность достижения желаемого результата.

3. Отсутствие уверенности в достижении поставленной цели.

4. Возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

Принятие проекта связанного с риском предполагает выявление и сопоставление возможных потерь и доходов. Если риск не подкреплен расчетами, то он преимущественно кончается неудачей и сопровождается определенными потерями. Чтобы сладить негативные явления, связанные с риском, необходимо выявить: основные черты и источники его возникновения, наиболее важные его виды, допустимый уровень риска, методы измерения риска, методы снижения риска.

Основными чертами риска являются: противоречивость, альтернативность и неопределенность [29].

Такая черта как противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска.

Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения). Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Предпринимательская деятельность осуществляется под влиянием неопределенности внешней среды (экономической, политической, социальной и т.д.), множества переменных, контрагентов, лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Исходя из этого, выделим основные причины неопределенности (риска).

По источнику возникновения риск квалифицируется как хозяйственная деятельность, связанная с личностью человека и обусловленная природными факторами.

По причине возникновения риск выступает как следствие, он вызван неопределенностью будущего.

Эффективность организации управления риском во многом определяется классификацией риска

В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся следующие риски: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результанта. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на следующие категории: природно-естественные риски, экологические, политические, транспортные, коммерческие риски.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).

Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляция означает обесценение денег и, естественно, рост цен. Дефляция -это процесс, обратный инфляции, выражается в снижении цен и соответственно в увеличении покупательной способности денег.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин "портфельный" происходит от итальянского "portofoglio", означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и но условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. selectio - выбор, отбор) - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

2. Определение фьючерса, фьючерсных сделок и контрактов.

Фьючерс – это соглашение, которое представляет собой обязательство купить или продать стандартное количество ценных бумаг на определенную дату в будущем по заранее установленной цене. Фьючерс представляет собой стандартный контракт, в котором регламентируются все параметры: срок, размеры стандартного лота, гарантийный депозит и проч.

Цель участников торговли фьючерсами состоит не в приобретении ценных бумаг, а в игре на разнице цен. Приобретая контракт, покупатель рассчитывает продать его по более высокой цене, а продавец надеется на приобретение такого же контракта в будущем, но по более низкой цене.

В торговле фьючерсами главными участниками являются институциональные инвесторы, поскольку эти операции капиталоемкие.

Появление фьючерсных сделок вызвано необходимостью страхования и защиты производителя и покупателя товаров от резких ценовых колебаний. При фьючерсных сделках два участника принимают противоположные обязательства по купле и продаже товара в указанный срок по фиксированной в момент заключения сделки цене: одна сторона продает товар по определенной цене в указанный срок, другая — покупает товар по этой цене в тот же срок. В момент заключения сделки ничего не продается и не покупается: сделка завершается тем, что обе стороны принимают обязательства купить и продать товар.

Ежедневный оборот российского фьючерсного рынка в конце 1995 г. составил около 100 млн долл. США, в том числе в Санкт-Петербурге — более 10 млн долл. США, причем на Санкт-Петербургской фьючерсной бирже сроки обращения контрактов составляют от одного дня до девяти месяцев. Минимальные же лоты по доллару США — 10000 долл., по немецкой марке — 1000 немецких марок, по ГКО — 10 облигаций (для сравнения: на Московской межбанковской валютной бирже — ММВБ минимальный лот установлен в тысячу долларов или марок и одну облигацию. Глубина фьючерса — 13 месяцев по валюте и до шести месяцев по ГКО).

Первым, наиболее динамично развивающимся видом фьючерсных контрактов, на который были запущены в России биржевые торги, стал контракт, страхующий ценовые риски при сделках с долларом США, т.е. торговались контракты финансового типа. Длительное время они являлись, если не единственным, то основным видом контрактов на абсолютном большинстве российских бирж. В результате работа с долларом стала своеобразной школой для бирж, позволившей отработать им надежную систему гарантий и наиболее оптимальную организационную структуру. В дальнейшем появились новые контракты того же типа: на другую валюту, на государственные ценные бумаги, а с сентября 1996 г. фьючерс на акции стал полноценным биржевым инструментом. в:.

С 1996 г. на Санкт-Петербургской фьючерсной бирже началась торговля такими видами контрактов, которые по числу сопоставимы с валютными*. К ним относятся:

• контракты на индекс доходности необъявленного купона по облигациям федерального займа [торгуются лоты по десять облигаций суммой номиналов 10 млн. руб., депозит составляет 400 тыс. руб. на лот (4%)];

• контракты на индекс цены отсечения на аукционных торгах по государственным краткосрочным бескупонным облигациям (ГКО) и муниципальным краткосрочным облигациям (МКО); торги по этому виду контрактов начинаются за две недели до погашения очередного выпуска облигаций, которое, как правило, совпадает с датой размещения нового выпуска;

• контракт на индекс средневзвешенной цены соответствующей серии ГКО или МКО на вторичных торгах спустя две недели после аукциона (торги начинаются на следующий день после объявления параметров .размещаемого выпуска).

Перечисленные виды контрактов позволяют практически полностью застраховать вложения в государственные ценные бумаги.

В настоящее время российский рынок срочных контрактов представляет организованную систему бирж в крупных промышленных центрах. В Москве с фьючерсными контрактами работают четыре биржи (Российская, Московская, Московская центральная фондовая и Московская финансовая фьючерсная); в Санкт-Петербурге — две (Санкт-Петербургская фьючерсная и товарно-фондовая «Санкт-Петербург»); в Новосибирске — одна (Сибирская фондовая биржа).

Фьючерсные контракты могут заканчиваться поставкой участниками сделки фондовых ценностей, но могут и не предусматривать реальной поставки товара. Во втором случае фьючерсные контракты предусматривают выплату одним из участников сделки другому разницы между контрактной ценой и биржевой на дату исполнения платежа по контракту. Таким образом, на фьючерсном рынке нет необходимости иметь тот товар, который нужно продать. Термины «продажа», «покупка» фьючерсного контракта условные и лишь предусматривают занятие позиции продавца или позиции покупателя с принятием на себя обязательств: обязательство одного продать товар в указанный срок по условленной цене и обязательство другого купить товар в этот срок по такой же цене.

Сделки можно совершать в такой последовательности: сначала купить, а затем продать или продать, а потом купить. Это одна из специфических черт фьючерсов, заключающаяся в том, что фьючерсные контракты могут продаваться независимо от того, существуют ли в момент заключения контракта фондовые ценности или не существуют. Для каждого участника фьючерсной торговли разница в ценах его сделки на покупку и его сделки на продажу (умноженная на объем контракта) и образует сумму прибыли (убытка). Продав контракт до наступления срока его исполнения по цене, превышающей цену покупки контракта, клиент получает прибыль.

Для ведения операций с фьючерсными контрактами инвесторы вносят в качестве залога сумму средств, составляющую часть стоимости всего товара, поставляемого по контракту (обычно от 8 до 15%). Эти средства — финансовое гарантийное обеспечение обязательств, принимаемых контрагентами, заключающими фьючерсный контракт.

Расчеты по фьючерсным контрактам осуществляются через расчетную (клиринговую) палату биржи, куда поступают суммы, гарантирующие выполнение обязательств каждым участником. Палата становится посредником в сделке, беря на себя все обязательства продавцов и покупателей: для покупателей она становится продавцом, а для продавцов выполняет роль покупателя. Так, при отказе продавца от поставки или покупателя от оплаты клиринговая организация обеспечивает выполнение контракта другой стороне. Делается это за счет приобретения или продажи на бирже такого же фьючерсного контракта, а все дополнительные издержки покрываются из гарантийной суммы стороны, нарушившей контракт. По окончании каждого торгового дня контрагенты либо несут потери, либо получают выигрыш.

Следовательно, с одной стороны, каждый участник фьючерсной сделки подкрепляет свои обязательства по заключенным фьючерсным сделкам финансовыми гарантиями; с другой стороны, расчетная (клиринговая) палата гарантирует каждому участнику выполнение соответствующих обязательств по фьючерсному контракту. Поэтому фьючерсные контракты высоколиквидны и обращаются на вторичном рынке, имея одинаковые условия для инвесторов.

Фьючерс - это соглашение о купле или продаже некоторого актива в определенном количестве в зафиксированный срок в будущем по цене оговоренной сегодня.

Фьючерс представляют две стороны покупатель и продавец.

Покупатель берет на себя обязательство произвести покупку в оговоренный заранее срок.

Продавец берет на себя обязательство произвести продажу в оговоренный заранее срок.

Эти обязательства определяются наименованием актива, размером актива, сроком фьючерса и ценой, оговоренной сегодня.

Стандартное количество.

Фьючерсы обычно имеют определенный стандартный размер или количество, которое называется контрактом. Например, фьючерсный контракт на свинец составляет 25 тонн металла, а фьючерс на валюту равен 125.000 немецких марок. В связи с такой стандартизацией покупатель и продавец знают количество, которое будет доставлено. Если Вы продаете 1 фьючерс на свинец, то Вы знаете, что должны продать ровно 25 тонн.

В торгах может принимать участие только целое количество фьючерсов.

Оговоренный заранее актив.

Представьте, что Вы владелец фьючерсного контракта на машину. Допустим, Вы покупаете один контракт на машину, который дает Вам право приобрести машину по фиксированной цене 15.000 фунтов стерлингов с доставкой в декабре.

Очевидно, что в этом контракте не хватает чего-то важного - какую именно машину Вы приобретаете. Многие из нас были бы счастливы заплатить 15.000 фунтов стерлингов за "Porsche", но никак не за "Оку". Во всех фьючерсных контрактах должны быть предусмотрены размер каждого контракта, дата поставки и конкретный вид продукции. Недостаточно просто знать, что один фьючерсный контракт на свинец соответствует 25 тоннам. Потребитель должен располагать информацией о качестве, чистоте и форме поставляемого металла.

Зафиксированный срок фьючерса.

Поставка по фьючерсным контрактам производится в зафиксированные сроки - дата(ы) поставки. Дата поставки - это определенный срок, когда покупатели непосредственно приобретают товар, а продавцы получают за него деньги. Фьючерс имеет свою силу только в течение зафиксированных заранее сроков, по прошествии этого периода времени совершить сделку на ранее оговоренные сроки становится невозможным.

Поставки по фьючерсам заключается в оговоренные сроки, по истечении эти сроков назначается новая дата.

Дата: 2019-07-30, просмотров: 333.