Контроль как предметная функция менеджмента завершает управленческий цикл в инновациях и, таким образом, гарантирует эффективность осуществления всех остальных функций. Сущность контроля в инновационном менеджменте заключается в том, что он обеспечивает выполнение установленных плановых заданий, направленных на безусловное достижение принятых целей развития в заданных организационных условиях. В задачи контроля входят:

- сбор и систематизация информации о состоянии инновационной деятельности и ее результатах;

- оценка состояния и полученных результатов деятельности;

- анализ причин отклонений и факторов, влияющих на результаты деятельности;

- подготовка и реализация решений, направленных на достижение намеченных целей развития.[14, с. 70]

В системном представлении контроль выполняет функцию обратной связи в процессе управления инновациями: информационные потоки в нем направлены от объекта к субъекту управления. Наличие обратной связи выступает обязательным условием завершенности системы управления. Контроль в ней формируется как целостная подсистема, имеющая свое организационное построение, исполнительные органы, методы осуществления оценки, анализа и выработки решений, а также свою информационную базу.

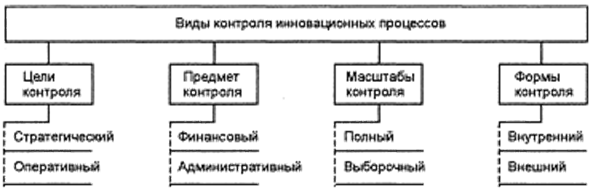

В соответствии с требованиями эффективного менеджмента система контроля на предприятии должна предусматривать осуществление различных видов контрольной деятельности. Принципиальное значение для организации контроля на предприятии имеют следующие признаки: цели контроля, предметная область, масштабы и формы контроля рис. 1.2.

Рисунок 1.2. Виды контроля инноваций

Стратегический контроль составляет содержание деятельности высшего менеджмента на ИП и предусматривает учет, оценку и анализ результатов разработки и реализации перспективной концепции развития инноваций. Он осуществляется как на стадии формирования стратегии, так и в ходе ее реализации. Стратегический контроль концентрируется на жизненно важных аспектах политики ИП: маркетинге, научно-технических прогнозах, продуктово-тематическом портфеле. При организации и проведении стратегического контроля используются методы качественных оценок, сравнительного анализа тенденций, международных сопоставлений. [10, с. 208]

Оперативный контроль составляет содержание деятельности в большей степени среднего и низшего менеджмента на ИП. Он нацелен на текущий учет, анализ осуществляемых инновационных процессов и имеет целью обеспечение выполнения принятых плановых заданий. Объектами оперативного контроля выступают тематические и производственные задания, сроки проведения работ, предусмотренные планом ресурсы, связанные с деятельностью ИП затраты. При организации и осуществлении оперативного контроля используются методы количественного учета и анализа состояния инновационных проектов.[8, с. 142]

Финансовый контроль инноваций ориентирован на конечные экономические результаты деятельности ИП. Объектами контроля являются такие показатели, как прибыль, издержки, объемы производства и продаж, инвестиции и эффективность их использования, обеспеченность финансовыми средствами и финансовое состояние ИП, а также отдельных проектов (платежеспособность и ликвидность). Финансовый контроль проводится на разных уровнях управления в соответствии с принятой на ИП организационной структурой. Наряду с общим контролем по ИП он обязательно организуется по отдельным подразделениям или так называемым центрам ответственности и центрам прибыли. В международной практике финансовый контроль осуществляется в рамках целостной контроллинговой системы. [7, с. 99]

Административный контроль инноваций на ИП также имеет иерархическую структуру, но распространяется в первую очередь не на результативные параметры, а на управление инновациями. Объектами административного контроля выступают проекты в целом и их отдельные части, плановые задания, сроки и поставки, ситуация в коллективах исполнителей, выполнение производственной программы и тематических планов исследований и разработок. [5, с. 187]

Формы и масштабы управленческого контроля инновациями зависят от двух существенных факторов: от субъектов контроля и конкретной задачи его организации. Каждое ИП организует самостоятельно систему внутреннего контроля за инновационной деятельностью, которая должна обеспечить менеджмент всех уровней информацией, необходимой для принятия управленческих решений. Кроме того, ИП как самостоятельный субъект хозяйствования является объектом контроля со стороны внешних контрольных органов: вышестоящей организации, государственных или международных контрольных органов (финансовых, природоохранных, правовых и пр.). Внутренний или внешний контроль инноваций может носить тотальный (полный) или выборочный характер. Полный контроль строится как целостная система, постоянно функционирующая в принятой организационной структуре ИП. Выборочный контроль организуется обычно как разовое мероприятие, имеющее целевой характер проверки состояния работ по отдельному проекту, качества продукции, соблюдения нормативных требований, научно-технического уровня разработок и пр. [14, с. 73]

Разнообразные виды и формы контроля на ИП позволяют создавать целостную систему эффективного руководства инновационной деятельностью, в которой централизованное управление оптимально сочетается с научной и хозяйственной самостоятельностью и инициативой структурных звеньев.

2 Исследование процесса управления инновациями на примере ОАО «»

Дата: 2019-07-30, просмотров: 331.