Для учёта наличия движения денежных средств в кассе предприятия используют активный счёт 50 "Касса".

Сальдо счета указывает на наличие свободных средств в кассе предприятия на начало и конец месяца; оборот по дебету - суммы, поступившие наличными в кассу, по кредиту - суммы, выданные наличными.

Основной регистр по сч.50 "Касса" - журнал-ордер №1 (см. приложение).

Журнал-ордер №1 ведётся по КТ сч.50, а ведомость №1 - по ДТ сч.50.

Журнал-ордер №1 заполняют линейно-позиционным способом на основании отчёта кассира, т.е. каждому отчёту кассира соответствует только одна строка в журнале-ордере №1.

В кассе предприятия могут хранить не только наличные деньги, но и ценные бумаги и бланки строгой отчётности.

К счёту 50 "Касса" могут быть открыты следующие субсчета:

50/1 - "Касса организации"

50/2 - "Операционная касса"

50/3 - "Денежные документы"

На субсчёте 50/1 "Касса организации" учитываются денежные средства в кассе организации. Хранение наличных средств ведется в пределах лимитов, установленных обслуживающим банком после согласования с руководством организации. Банк контролирует такое целевое использование средств (на корешке чека указывается предназначение получаемых из банка сумм). Превышение лимита в кассе не должно быть более трех дней для выплаты заработной платы, пособий по социальному страхованию и стипендий.

На субсчете 50/2 "Операционная касса" учитываются средства, получаемые организацией при расчетах с населением. Если организация кроме расчетов с собственным персоналом производит расчеты с населением, она обязана использовать и регистрировать в налоговых органах контрольно-кассовые машины (ККМ). Учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчёте 50/3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счёте 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учёт денежных документов ведётся по их видам. Учитываются находящиеся в кассе организации денежные документы, ценные бумаги (бланки трудовых книжек, оплаченные курортные путевки, оплаченные авиабилеты, почтовые марки, акции, облигации, векселя), выпускаемые самой организацией или приобретенные на стороне. Для их учета открывается отдельная кассовая книга, а на каждый вид документов - отдельные страницы. Учет поступления денежных документов осуществляется по накладной. Выписывает ее кассир в двух экземплярах при приеме денежных документов.

По дебету счёта 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации.

По кредиту счёта 50 "Касса" отражается выплата денежных средств и выдача денежных документов из кассы организации.

Таблица 2

Основные бухгалтерские проводки по счёту 50 "Касса"

| № п/п

| Наименование хозяйственной операции | корреспонденция счетов | |

| ДТ | КТ | ||

| 1. | В кассу поступила выручка от продажи товаров | 50 | 90/1 |

| 2. | В кассу поступили паевые взносы пайщиков | 50 | 80/2 |

| 3. | В кассу поступил платеж за товары, проданные в кредит | 50 | 73/1 |

| 4. | В кассу поступили проценты за товары, отпущенные в кредит | 50 | 91 |

| 5. | В кассу поступили деньги в погашения недостачи товаров | 50 | 73/2 |

| 6. | Из кассы выплачена заработная плата работникам | 70 | 50 |

| 7. | Из кассы выплатили материальную помощь работнику | 84 | 50 |

| 8. | Выдана из кассы заработная плата | 70 | 50 |

| 9. | Из кассы сданы деньги на расчетный счет: | 51 | 50 |

| 10. | Получены деньги с Р/с в кассу | 50 | 51 |

| 11. | Подотчётное лицо вернуло в кассу остаток подотчётных сумм | 50 | 71 |

| 12. | Выявлены излишки денежных средств в кассе | 50 | 91/1 |

| 13. | Выявлена недостача денежных средств в кассе | 94 | 50 |

1.7 Документальное оформление движения денежных средств на расчетных счетах в банке

Расчётный счёт - основной счёт предприятия, через который проводятся все денежные операции без ограничения их перечня.

Все свободные денежные средства организации хранят в обслуживающих учреждениях банков на открываемых расчетных счетах.

У предприятия ООО "Альянс" открыт расчетный счет в АКБ ОАО "СтройвестБанк".

Каждому расчетному счету банк присваивает номер, который должен быть указан на всех документах при списании или поступлении денег на счет. В настоящее время номер счета клиента двадцатизначный.

Р/с открывают предприятия, являющиеся юридическими лицами и имеющие самостоятельный баланс.

Согласно с действующим законодательством, предприятия самостоятельно распоряжаются денежными средствами, хранящимися на Р/с.

Расчетный счет представляет собой бессрочный вклад организации, т.е. остаток денежных средств, оставшийся на конец года, переходит на следующий год.

Хранение денежных средств на счетах в банках имеет большое значение, так как:

надежно обеспечивается их сохранность от расхищений;

контролируется использование по целевому назначению;

облегчаются и ускоряются расчеты между юридическими лицами путем применения безналичных форм расчетов.

Для открытия расчетного счета организация самостоятельно выбирает наиболее удобный и выгодный для себя банк, куда должны быть представлены следующие документы:

Заявление на открытие счета по специальной форме.

Карточка с образцами подписей руководителя и главного бухгалтера организации с оттиском печати (в двух экземплярах).

Решение городской (районной) администрации о создании организации.

Копия утвержденного устава, договора аренды, документа на право пользования землей или других документов, подтверждающих законность функционирования организации.

Справки о постановке на учет в:

налоговой инспекции по месту регистрации;

фонде социального страхования;

фонде пенсионного обеспечения;

фонде обязательного медицинского страхования.

Рассмотрев представленные документы, банк принимает решение об открытии организации расчетного счета и уведомляет об этом своего клиента Денежные средства, хранящиеся на расчетных счетах, предназначены как для основной деятельности, так и для вложений во внеоборотные активы.

В силу этого на расчетные счета зачисляются денежные средства, получаемые в результате основной деятельности организации: выручка от продажи готовой продукции и товаров, от предоставления услуг, от выполняемых на сторону работ. Кроме того, на расчетные счета зачисляются выручка от реализации основных средств, арендная плата за сданные в аренду основные средства, а также выручка от реализации прочих активов (материалов, сырья, полуфабрикатов, ценных бумаг, нематериальных активов и т.д.), дивиденды по акциям, облигациям и т.п.

Расходуются денежные средства с расчетных счетов как на основную деятельность (приобретение сырья, материалов, товаров, оплата труда работников и пр), так и путем вложений во внеоборотные активы (на приобретение основных средств, приобретение нематериальных активов и т.д.), а также на финансовые вложения (приобретение акций, облигаций и других ценных бумаг, предоставление займов и т.д.).

Поступление и списание денежных средств с расчетных счетов могут производиться двумя способами:

наличным;

безналичным.

При взносе наличных денег на расчетный счет, оформляемый объявлением на взнос наличными, учреждение банка выдает квитанцию установленного образца.

Этот документ состоит из трех частей: объявления на взнос наличными, составляемого клиентом и остающегося в банке для бухгалтерского оформления поступивших денежных средств; квитанции, выписываемой банком для выдачи клиенту; ордера, прилагаемого к выписке банка, выдаваемой клиенту.

Выдача денег наличными с расчетного счета производится по чекам, которые сброшюрованы в чековую книжку. Чек для получения денег наличными состоит непосредственно из чека и корешка. Одновременно с заполнением чека заполняется корешок. Чеки защищены водяными знаками, поэтому никакие подчистки, а также оговоренные исправления в них не допускаются.

Чеки бывают именные и предъявительские. В именном чеке после слова “Заплатите” указываются фамилия, имя, отчество получателя, и для получения денег необходимо предъявление паспорта. В предъявительском чеке фамилия, имя, отчество получателя не указываются (в настоящее время они почти не применяются).

На лицевой стороне чека, кроме даты его выписки, указывается сумма цифрами и прописью, ставится оттиск печати чекодателя и подписи руководителя и главного бухгалтера организации.

На обратной стороне чека указывается, на какие цели чекодатель получает деньги (на оплату труда, командировочные расходы и т.д.), что также подтверждается подписями руководителя и главного бухгалтера организации.

Порядок заполнения и пользования денежными чеками следующий:

Чек и корешок чека заполняются только чернилами от руки или шариковой ручкой.

В реквизите “Сумма цифрами" свободные места впереди и после суммы рублей должны быть обязательно прочеркнуты двумя линиями.

После слова “Заплатите” вписываются чернилами:

а) на предъявительском чеке: слово “предъявителю”;

б) на именном чеке: фамилия, имя, отчество лица, на имя которого выписан чек.

Сумма прописью должна начинаться обязательно с заглавной буквы в самом начале строки. Слово “рублей" должно указываться вслед за суммой прописью без оставления свободного места.

Чек подписывается чекодателем обязательно чернилами.

Подписание чека до заполнения всех его реквизитов категорически запрещается.

Никакие поправки в тексте чека не допускаются.

При представлении владельцем счета специальной справки о том, что организации не разрешено иметь печать, чек принимается без скрепления его оттиском печати.

Подпись на обратной стороне чека в получении денег отбирается банком только на именном чеке.

Корешки оплаченных и испорченных чеков, а также испорченные чеки чекодатель обязан хранить не менее трех лет.

Одновременно с составлением чека должны быть заполнены все реквизиты корешка чека.

При закрытии счета его владелец обязан представить в банк заявление и приложить к нему чековые книжки с оставшимися неиспользованными чеками и корешками, в которых указываются номера чеков.

Деньги, полученные по чеку с расчетного счета, должны быть оприходованы в кассе путем выписки приходного кассового ордера.

Большинство операций по расчетному счету производится безналичным путем, т.е. осуществляется без участия наличных денег, путем перечисления (перевода) денежных средств со счета плательщика (в сберегательном или ином банке) и зачисления их на счет получателя.

В настоящее время используются разные формы безналичных расчетов, при которых применяются различные банковские расчетные документы:

платежные поручения;

платежные требования;

платежные требования - поручения;

аккредитивы;

расчетные чеки и др.

Основные формы безналичных расчетов.

Платежное поручение (форма № 0401060) представляет собой письменное распоряжение владельца счета на списание денег с его счета и зачисление их на счет получателя. Оно применяется в основном по нетоварным операциям, для перечисления в бюджет налогов, удержанных из оплаты труда работников, для оплаты счетов организаций связи за услуги, для расчетов с органами имущественного, социального и медицинского страхования и в других случаях.

Платежные поручения действительны в течение 10 дней со дня выписки, не считая день выписки документа, и принимаются банками к исполнению без ограничения суммы только при наличии средств на счете плательщика.

Платежные поручения выписываются с использованием технических средств для банка и всех сторон, участвующих в расчетах. Первый экземпляр должен быть подписан руководителем и главным бухгалтером организации и иметь оттиск печати. Помарки и подчистки в платежных поручениях не допускаются.

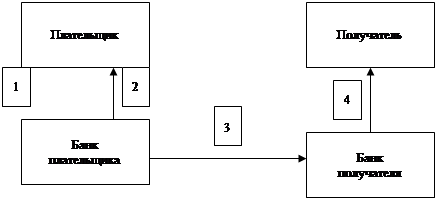

Схема расчетов при помощи платежных поручений:

|

Рис.2. Схема расчетов при помощи платежных поручений.

1. Представление в банк платежного поручения;

2. Возврат банком последнего экземпляра платежного поручения с отметкой о выполнении приказа владельца счета;

3. Пересылка платежного поручения в банк, обслуживающий получателя, для зачисления денег на его счет;

4. Сообщение получателю о зачислении денег на его счет (в выписке банка).

Платежное требование (ф. № 0401061) является банковским расчётным документом при акцептно-инкассовой форме расчётов.

ИНКАССО - вид банковской операции, заключающейся в получении банком денег по различным документам (векселям, чекам и т.п.) от имени и за счет своих клиентов.

Чтобы воспользоваться акцептно-инкассовой формой расчетов, поставщик составляет документы на отпуск товаров покупателю (счета-фактуры, накладные и пр.) и от транспортной организации (при отправке товаров) должен получить транспортные документы (железнодорожные и другие квитанции). На основании составленных и полученных документов поставщик выписывает платежное требование, которое передает в банк на инкассо.

Акцептно-инкассовая форма расчетов “начинается от поставщика", который отправляет покупателю товары или оказывает услуги. На отправленные товары (оказанные услуги, выполненные работы) составляются необходимые документы, на основании которых выписывается платежное требование.

На акцепт платежного требования установлено 3 рабочих дня, не считая день поступления документов в банк, но в некоторых случаях по просьбе клиента он может быть продлен до 7 дней.

Акцептно-инкассовая форма расчетов применяется только в том случае, если она предусмотрена договором или соглашением, заключенным между поставщиком и покупателем. В течение срока, установленного для акцепта, плательщик может заявить полный или частичный отказ от акцепта.

Полный отказ от акцепта может быть заявлен:

при поступлении не заказанных товаров;

при поступлении ранее оплаченных товаров;

в случаях, предусмотренных договором.

Частичный отказ от оплаты, т.е. отказ от оплаты части суммы, указанной в платежном требовании, может быть заявлен при:

поступлении наряду с заказанными не заказанных товаров;

поступлении ранее частично оплаченных товаров;

завышении цены или количества, несоблюдении ассортимента и в других случаях, предусмотренных договором.

Акцептно-инкассовая форма расчетов наиболее выгодна покупателю, так как он может пользоваться поступившими товарами до их оплаты, а поставщику она менее выгодна, поскольку, отправляя товары покупателю, он не гарантирован в их своевременной оплате.

Плательщик обязан возвратить в обслуживающий банк платежное требование-поручение в течение трех дней со дня поступления его в банк плательщика.

При согласии полностью или частично произвести оплату руководитель и главный бухгалтер организации-плательщика подписывают и ставят оттиск печати на всех экземплярах платежного требования-поручения и передают их в обслуживающий банк.

Допускается передача платежного требования-поручения поставщиком непосредственно покупателю (плательщику). Плательщик (руководитель и главный бухгалтер) подписывает все экземпляры платежного требования-поручения, ставит оттиск печати и передает в свое отделение банка для оплаты, указывая сумму прописью.

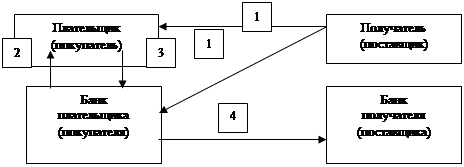

Схема расчетов при помощи платежных требований-поручений:

|

Рис.3. Схема расчетов при помощи платежных требований-поручений.

1. Представление (пересылка) поставщиком в банк покупателя или непосредственно покупателю платежного требования-поручения транспортно-отгрузочных документов;

2. Передача плательщику платежного требования-поручения;

3. Возврат банку в течение трех дней платежного требования-поручения с согласием на оплату или в течение этого же срока уведомление о полном (частичном) отказе от оплаты;

4. Пересылки платежного требования-поручения в банк, обслуживающий поставщика, для зачисления денег на его счет

Последние экземпляры расчетных документов (с отметкой банка) главный бухгалтер организации должен хранить в отдельной папке до получения выписки с расчетного счета в банке.

Ежедневно банк составляет для своих клиентов выписку с расчетного счета, которая представляет собой точную копию записей на счете.

Любая форма выписки должна содержать обязательные реквизиты: дату, номер документа, код совершенной операции с указанием суммы по дебету (списание или выдача денег с расчетного счета) и кредиту (поступление или взнос наличных денег на расчетный счет), а также входящий и исходящий остаток денежных средств на расчетном счете, заверенные подписями исполнителя и контролера банка с оттиском штампа банка.

После обработки выписки банка главный бухгалтер ООО "Альянс" составляет разработочную ведомость с указанием в ней наименования организаций, от которых получены или которым перечислены денежные средства с расчетного счета.

Дата: 2019-07-30, просмотров: 293.