Курсова робота

з управлінського обліку на тему:

Порядок калькулювання повних і змінних витрат

Дніпропетровськ 2008

Зміст

Вступ

Розділ 1. Калькулювання повних і змінних витрат

1.1. Класифікація затрат на постійні і змінні

1.2. Калькулювання повних витрат

1.3. Калькулювання змінних витрат

Розділ 2. Перспективи розвитку управлінського обліку

Розділ 3. Розрахункова частина

Висновки і пропозиції

Список використаних джерел

Додатки

Вступ

Радикальні ринкові перетворення в економіці України вимагають змін в усіх сферах господарювання та функціях управління виробничими процесами. При подальшому формуванні ринкового середовища, планомірному курсі на удосконалення бухгалтерського обліку і його системи в цілому, головною умовою зростання виробничого та експортного потенціалу України є перехід до нової системи управління виробництвом, інтеграція методів управління в єдину систему управлінського обліку, основою якого є формування інформації про витрати підприємства і собівартість.

Трансформація вітчизняної системи бухгалтерського обліку згідно вимог міжнародних бухгалтерських та аудиторських стандартів, прийняття національних стандартів та Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій призвели до суттєвої перебудови методології бухгалтерського обліку і необхідності перегляду питань його організації, зокрема обліку витрат на виробництво.

Перехід на національні стандарти бухгалтерського обліку, нові економічні умови значно розширюють можливості підприємств у визначенні правил ведення облікової політики. Вітчизняні підприємства, виходячи з вимог господарювання, можуть самостійно визначати конкретні методики та форми організації бухгалтерського обліку, обирати методи оцінки виробничих запасів при їх віднесенні на витрати виробництва, способи і методи обчислення собівартості продукції.

В цих умовах зростають вимоги до бухгалтерського обліку‚ перш за все‚ в напрямку підвищення гнучкості, аналітичності та оперативності одержуваної інформації про витрати на виробництво продукції з метою прийняття ефективних управлінських рішень.

Вирішення цієї проблеми вимагає створення нової системи одержання інформації про виробничі витрати‚ застосування нетрадиційних для вітчизняної практики бухгалтерського обліку підходів до калькулювання собівартості продукції, оптимізації результатів діяльності підприємства через застосування принципів і методів управлінського обліку.

Проблеми обліку витрат і калькулювання собівартості продукції постійно знаходяться в центрі уваги багатьох відомих вчених. Значна увага їм приділена в працях таких економістів: Ф.Ф. Бутинця, С.Ф. Голова‚ З.В. Гуцайлюка‚ В.І. Єфіменка‚ Б.М. Литвина, Ю.Я. Литвина‚ М.Р. Лучка‚ М.С. Пушкаря‚ В.В. Сопка‚ М.Г. Чумаченка та ін. Вагомий вклад у розвиток методологічних питань обліку витрат виробництва внесли зарубіжні вчені: О.П. Аксененко‚ П.С. Безруких‚ Р.Вандер Віл‚ Фандель Гюнтер‚ К. Друрі‚ В.Ф. Палій‚ Т. Скоун‚ В.І. Ткач‚ Д. Фостер‚ Ч.Т. Хорнгрен‚ А. Яругова та ін. Питання обліку витрат та калькулювання собівартості продукції на плодоовочевих консервних підприємствах висвітлені в працях А.М. Герасимовича‚ З.Г. Ельпінера, В.О. Ластовецького, В.О. Озерана, В.С. Рудницького та ін. Аспекти автоматизації обліку витрат досліджені в роботах Ю.А. Вериги‚ В.П. Завгороднього‚ М.М. Осейко‚ О.В. Сівак та ін.

Одержані протягом багатьох років результати теоретичних і практичних розробок по проблемах удосконалення обліку витрат на виробництво мають велике значення для розвитку вітчизняної теорії обліку витрат і калькулювання собівартості продукції. Крім того‚ потребують удосконалення діючі форми документації з обліку витрат з метою належного їх застосування в аналітичному та управлінському процесах.

Основною метою курсової роботи є розробка й обґрунтування теоретико-методологічних‚ методичних і практичних рекомендацій і пропозицій з удосконалення методики обліку виробничих витрат і калькулювання собівартості в підприємствах у відповідності з вимогами національних положень (стандартів) бухгалтерського обліку, використання яких сприятиме підвищенню ефективності розвитку виробництва‚ задоволенню суспільних потреб у продукції‚ забезпеченню отримання підприємницькими структурами достатнього рівня прибутковості і рентабельності їх діяльності.

Завдання курсової роботи:

ü узагальнити теоретико-методологічні основи організації обліку витрат у ринкових умовах господарювання;

ü дати оцінку та запропонувати сучасні концепції вибору моделі обліку витрат і калькулювання собівартості продукції ;

ü дослідити сучасні методи розподілу загальновиробничих витрат;

ü проаналізувати систему калькулювання за повними витратами ;

ü проаналізувати систему калькулювання за змінними витратами;

ü розглянути перспективи розвитку управлінського обліку.

У процесі дослідження узагальнено законодавчі і нормативні акти України, інструктивні матеріали з питань методики обліку витрат і калькулювання собівартості продукції, економічну літературу вітчизняних і зарубіжних вчених, міжнародні та національні стандарти бухгалтерського обліку, використано традиційні методи і прийоми бухгалтерського обліку та окремі методичні прийоми управлінської бухгалтерії підприємств зарубіжних країн.

Калькулювання повних витрат

Основний принцип підприємницької діяльності – отримання прибутку. Підприємство зобов’язане дотримуватися цього принципу в довгостроковому періоді, однак у короткостроковому періоді іноді може його порушувати. [3]

Яка ж має бути ціна товару чи послуг, щоб дотримуватися цих правил введення господарської діяльності?

Інструментом для того є калькуляція.

Калькуляцією – можна визначити як класифікувався, і реєстрацію так і відповідний розподіл затрат для визначення собівартості продукції або послуг.

Розрізняють калькуляцію з повним розподілом затрат (повне калькулювання) і калькуляцію за змінними витратами (калькуляція часткових витрат). [6]

Система обліку і калькулювання за повними витратами передбачає, що в собівартість продукції включають усі затрати, пов'язані з процесом виробництва:

- прямі матеріали;

- пряма заробітна платня;

- інші прямі затрати;

- накладні загально виробничі затрати.

Калькулювання собівартості продукції з повним розподілом затрат може здійснюватись:

- згідно із замовленням (проектами);

- згідно з виробничими процесами;

- на основі виробничої діяльності.

Об'єктами обліку при калькулюванні затрат згідно із замовленнями є пенні окремі замовлення (проекти). Кожному замовленню надають окремий шифр (номер), який проставляють у первинних документах обліку витрат і за якими здійснюється групування первинних документів (та затрат) за замовленнями. [7]

Прямі затрати відносять на собівартості замовлень на підставі групування первинних документів.

Загальновиробничі затрати, які є непрямими, протягом періоду (наприклад, місяця) враховують окремо, на окремих рахунках, а в кінці місяця відносять на собівартість окремих замовлень через їх розподіл.

Фактичну собівартість замовлення визначають лише після його виконання. Якщо замовлення налічує багато виборів, то для визначення фактичної собівартості одиниці продукції необхідно загальну суму затрат розділити на кількість виробів.

Калькулювання затрат згідно з процесами (попередільний метод) використовують у тих виробництвах, де вихідна сировина проходить цілу низку технологічних виробничих процесів, переділів виробництва. [2]

На кожному переділі отримують напівфабрикат, який є вихідною сировиною (або матеріалом) для подальшого переділу. На останньому переділі отримують готову продукцію. Цей метод використовують у металургійній, хімічній, текстильній та інших галузях промисловості.

Затрати за цим методом враховують по переділах і видах продукції.

Об’єктами калькуляції є напівфабрикатів кожного переділу і готова продукція останнього переділу.

- напівфабриктний, за яким визначають фактичну собівартість напівфабрикатів кожного переділу;

- без урахування собівартості напівфабрикатів, за яким облік затрат здійснюють у переділах, але собівартість напівфабрикатів не визначають.

Зведенням затрат у переділах підраховують собівартість готової продукції на останньому переділі.

Система калькулювання на основі виробничої діяльності зорієнтована на контроль і скорочення тривалості виробничого процесу, особливо тих операцій, які не збільшують цінності виробу ( транспортування, зберігання, контроль, інше), що сприяє зниженню витрат і собівартості продукції.[4]

При цій системі калькулювання виробничі накладні затрати обліковують за так званим "центрами виробничої діяльності", а потім розподіляють між видами продукції на основі баз розподілу. Тобто для кожного виду затрат визначають свою базу (фактор) розподілу, а потім розраховують величину цих затрат на одиницю фактора їх зміни. За базу розподілу можуть бути прийняті виробничі показники, кількість співробітників, кількість відпрацьованого часу тощо.

Додатки

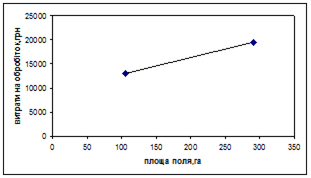

Додаток А

Лінія функції витрат, визначена методом вищої – нижчої точки.

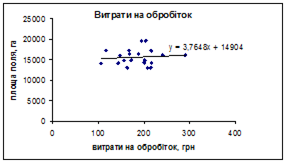

Додаток Б

Лінія функції витрат, визначена шляхом візуального пристосування.

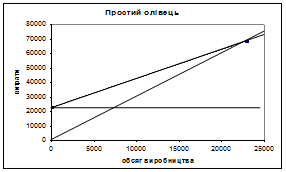

Додаток В

Точка беззбитковості простого олівця

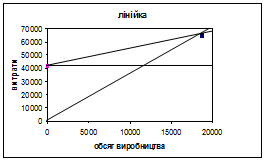

Додаток Г

Точка беззбитковості лінійки

Додаток Д

Точка беззбитковості ручки

Додаток Ж

Точка беззбитковості зошита

Курсова робота

з управлінського обліку на тему:

Порядок калькулювання повних і змінних витрат

Дніпропетровськ 2008

Зміст

Вступ

Розділ 1. Калькулювання повних і змінних витрат

1.1. Класифікація затрат на постійні і змінні

1.2. Калькулювання повних витрат

1.3. Калькулювання змінних витрат

Розділ 2. Перспективи розвитку управлінського обліку

Розділ 3. Розрахункова частина

Висновки і пропозиції

Список використаних джерел

Додатки

Вступ

Радикальні ринкові перетворення в економіці України вимагають змін в усіх сферах господарювання та функціях управління виробничими процесами. При подальшому формуванні ринкового середовища, планомірному курсі на удосконалення бухгалтерського обліку і його системи в цілому, головною умовою зростання виробничого та експортного потенціалу України є перехід до нової системи управління виробництвом, інтеграція методів управління в єдину систему управлінського обліку, основою якого є формування інформації про витрати підприємства і собівартість.

Трансформація вітчизняної системи бухгалтерського обліку згідно вимог міжнародних бухгалтерських та аудиторських стандартів, прийняття національних стандартів та Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій призвели до суттєвої перебудови методології бухгалтерського обліку і необхідності перегляду питань його організації, зокрема обліку витрат на виробництво.

Перехід на національні стандарти бухгалтерського обліку, нові економічні умови значно розширюють можливості підприємств у визначенні правил ведення облікової політики. Вітчизняні підприємства, виходячи з вимог господарювання, можуть самостійно визначати конкретні методики та форми організації бухгалтерського обліку, обирати методи оцінки виробничих запасів при їх віднесенні на витрати виробництва, способи і методи обчислення собівартості продукції.

В цих умовах зростають вимоги до бухгалтерського обліку‚ перш за все‚ в напрямку підвищення гнучкості, аналітичності та оперативності одержуваної інформації про витрати на виробництво продукції з метою прийняття ефективних управлінських рішень.

Вирішення цієї проблеми вимагає створення нової системи одержання інформації про виробничі витрати‚ застосування нетрадиційних для вітчизняної практики бухгалтерського обліку підходів до калькулювання собівартості продукції, оптимізації результатів діяльності підприємства через застосування принципів і методів управлінського обліку.

Проблеми обліку витрат і калькулювання собівартості продукції постійно знаходяться в центрі уваги багатьох відомих вчених. Значна увага їм приділена в працях таких економістів: Ф.Ф. Бутинця, С.Ф. Голова‚ З.В. Гуцайлюка‚ В.І. Єфіменка‚ Б.М. Литвина, Ю.Я. Литвина‚ М.Р. Лучка‚ М.С. Пушкаря‚ В.В. Сопка‚ М.Г. Чумаченка та ін. Вагомий вклад у розвиток методологічних питань обліку витрат виробництва внесли зарубіжні вчені: О.П. Аксененко‚ П.С. Безруких‚ Р.Вандер Віл‚ Фандель Гюнтер‚ К. Друрі‚ В.Ф. Палій‚ Т. Скоун‚ В.І. Ткач‚ Д. Фостер‚ Ч.Т. Хорнгрен‚ А. Яругова та ін. Питання обліку витрат та калькулювання собівартості продукції на плодоовочевих консервних підприємствах висвітлені в працях А.М. Герасимовича‚ З.Г. Ельпінера, В.О. Ластовецького, В.О. Озерана, В.С. Рудницького та ін. Аспекти автоматизації обліку витрат досліджені в роботах Ю.А. Вериги‚ В.П. Завгороднього‚ М.М. Осейко‚ О.В. Сівак та ін.

Одержані протягом багатьох років результати теоретичних і практичних розробок по проблемах удосконалення обліку витрат на виробництво мають велике значення для розвитку вітчизняної теорії обліку витрат і калькулювання собівартості продукції. Крім того‚ потребують удосконалення діючі форми документації з обліку витрат з метою належного їх застосування в аналітичному та управлінському процесах.

Основною метою курсової роботи є розробка й обґрунтування теоретико-методологічних‚ методичних і практичних рекомендацій і пропозицій з удосконалення методики обліку виробничих витрат і калькулювання собівартості в підприємствах у відповідності з вимогами національних положень (стандартів) бухгалтерського обліку, використання яких сприятиме підвищенню ефективності розвитку виробництва‚ задоволенню суспільних потреб у продукції‚ забезпеченню отримання підприємницькими структурами достатнього рівня прибутковості і рентабельності їх діяльності.

Завдання курсової роботи:

ü узагальнити теоретико-методологічні основи організації обліку витрат у ринкових умовах господарювання;

ü дати оцінку та запропонувати сучасні концепції вибору моделі обліку витрат і калькулювання собівартості продукції ;

ü дослідити сучасні методи розподілу загальновиробничих витрат;

ü проаналізувати систему калькулювання за повними витратами ;

ü проаналізувати систему калькулювання за змінними витратами;

ü розглянути перспективи розвитку управлінського обліку.

У процесі дослідження узагальнено законодавчі і нормативні акти України, інструктивні матеріали з питань методики обліку витрат і калькулювання собівартості продукції, економічну літературу вітчизняних і зарубіжних вчених, міжнародні та національні стандарти бухгалтерського обліку, використано традиційні методи і прийоми бухгалтерського обліку та окремі методичні прийоми управлінської бухгалтерії підприємств зарубіжних країн.

Розділ 1. Калькулювання повних і змінних витрат

Дата: 2019-07-30, просмотров: 388.