Журнал регистрации хозяйственных операций и первичных документов за март 2010г.

| Дата | Содержание хозяйственных операций | Сумма | Корресп. счета | ||||||||||||

| Частная | Общая | Дебет | Кредит | ||||||||||||

| 1.03 | Расходный кассовый ордер №26 Выдано на хозяйственные нужды Голубеву Д.Н. |

| 4500 | 71 | 50 | ||||||||||

| 4.03 | Выписка с расчетного счета в банке Получено от АО "Аспект" за выполнение услуги в феврале |

| 44880 | 51 | 62 | ||||||||||

| 4.03 | Расходный кассовый ордер №27 Оплачен по квитанции почтовой перевод алиментов Голубевой Н.В. за февраль |

| 1028 | 50 | 76 | ||||||||||

| 5.03 | Расходный кассовый ордер №28 Оплачен по квитанции за междугородние телефонные разговоры стоимость услуг в том числе НДС |

315 63 |

378

|

20 19 |

51 | ||||||||||

| 6.03 | Авансовый счет №6 Голубевым Д.Н. представлены следующие документы: копия чека магазина "ЭВМ для каждого", оплачено наличными на сумму- калькулятор SITIZEN - 3шт.х 400 руб. - телефонный аппарат Panasonic 1шт.х3135 руб. |

| 4335 | 10 | 71 | ||||||||||

| 6.03 | Приходный кассовый ордер №35 Возращен остаток неизрасходованный подочетных сумм Голубевым Д.Н. |

| 165 | 50 | 71 | ||||||||||

| 6.03 | Платежное требование №20 и приходный ордер№7 Акцептовано платежное требование ОАО «Офисная техника» на: а) стоимость материалов б) НДС |

127830 25566 |

153396 |

10 19 |

60 | ||||||||||

| 7.03 | Приходный кассовый ордер №36 Возвращен остаток неизрасходованных подотчетных сумм Мальцевой А. В. |

| 800 | 50 | 71 | ||||||||||

| 11.03 | Платежное требование №26 и приходный ордер №8 Акцептовано платежное тре-бование ИТЦ "Вель" а)стоимость материалов б)НДС |

12900 2580 |

15480 |

10 19 |

60 | ||||||||||

| 11.03 | Расходный кассовый ордер №29 Выдано Вебер А. К. на кома-ндировочные расходы по приобретению и заготовлению остродефицитных материалов |

| 12000 | 71 | 50 | ||||||||||

| 11.03 | Выписка с расчетного счета в банке Получено от ООО "Адлер" за оказанные услуги в феврале |

| 27000 | 51 | 62 | ||||||||||

| 12.03 | Расходный кассовый ордер №30 Оплачено наличными по квитанции а) стоимость рекламных услуг б) НДС |

300 60 |

360 |

20 19 |

50 | ||||||||||

| 12.03 | Выписка с расчетного счета в банке Погашено в погашении задолженности - фонду социального страхования - фонду медицинского страхования - Пенсионному фонду |

804 720 5630 |

7154 |

69.2 69.3 69.1 |

51 | ||||||||||

| 13.03 | Выписка с расчетного счета в банке Перечислено в погашение задолженности перед бюджетом: -подоходный налог -НДС -местный налог |

2340 1194 252 |

3786 |

68.1 68.2 68.5 |

51 | ||||||||||

| 14.03 | Приходный кассовый ордер №37 С расчетного счета в кассу по чеку №021300 на заработную плату |

|

28000 |

50 |

51 | ||||||||||

| 14.03 | Приходный кассовый ордер №38 Возвращен остаток неизрасходованных подотчетных сумм Хазаевой Е.Л. |

|

1200 |

50 |

71 | ||||||||||

| 14.03 | Расчетно-платежная ведомость №2 Выдана заработная плата работающим |

|

27836 |

70 |

50 | ||||||||||

| 15.03 | Справка бухгалтерии Начислена арендная плата за апрель за офис стоимость услуги в том числе НДС |

1400 280 |

1680 |

97 19 |

76 | ||||||||||

| 15.03 | Выписка с расчетного счета в банке Перечислена арендная плата за офис апрель |

|

1680 |

70 |

51 | ||||||||||

| 18.03 | Выписка расчетного счета в банке Получено от АО «БГУС» за оказанные услуги в феврале |

|

43400 |

51 |

62 | ||||||||||

| 19.03 | Авансовый отчет №7 Вебер А. К. представил оправдательные документы по командировке: —ж/д билет Хабаровск-Владивосток в том числе НДС —ж/д билет Владивосток- Хабаровск в том числе НДС —копия чека магазина "Гарант" на сумму (двигатель для принтера шт. по 3181 р.) —квитанция за проживание в гос-тинице в течение 3 суток на сумму в том числе НДС |

935 187 1040 208

6362

2175 435 500 |

11842 |

20 19 20 19

10

20 19 20 |

71 | ||||||||||

| 19.03 | Приходный кассовый ордер №39 Возвращен остаток неизрасходованных подотчетных сумм Вебер А. К. |

| 158 | 50 | 71 | ||||||||||

| 20.03 | Требование №12 и приходный кассовый ордер№40 Реализовано основных средств - компьютер Intel Celeron 1300 в том числе НДС |

21600 3600 |

|

50 91 |

91 68 | ||||||||||

| 20.03 | Расчет бухгалтерии Определен результат от реализации основных средств - списывается износ - списывается остаточная стоимость - списывается прибыль от реализации ос-новных средств |

|

19675 7646 10354 |

02 91 91 |

01 01 99 | ||||||||||

| 20.03 | Расходный кассовый ордер №31 Сдана выручка в банк от реализации ос-новных средств |

|

21600 |

51 |

50 | ||||||||||

| 21.03 | Материал. отчет Мальцевой А.В. Списаны затраты по основному производству. - головки принтера LX 1170, 5шт. - картриджи LX/FX 1170 25шт - картриджи FX/LX 300/800 20шт. - материнская плата ASUS TUSL2-C 10 шт. - дискеты 1,2 Мб/1,44 Мб 185 шт. - двигатель для принтера 2 шт. - бумага для принтера 22 уп. |

|

78372 |

20 |

10 | ||||||||||

| 22.03 | Требование №13 и приходный кассовый ордер №41 Реализовано материалов на сторону - Корпус Midi Tower 5 шт по 1560 р. - Материнская плата ASUS TUSL2-C 10 шт. по 3960 р. - Кабель печатающей головки принтера 12 шт. по 475 р. Списывается покупная стоимость - Корпус Midi Tower 5 шт. по 1200р. - Материнская плата ASUS TUSL2-C 10 шт. по 3219р. - Кабель печатающей головки принтера 12 шт. по 475 р. |

7800 1300 39600

6600 5700

950

6000

32190

4560 |

42750 |

50 41 50

91 50

91 91

|

91 68 91

68 91

68 10

| ||||||||||

| 22.03 | Расчет бухгалтерии Списан результат от реализации материалов на сторону |

| 1500 | 91 | 99 | ||||||||||

| 22.03 | Расходный кассовый ордер №32 Сдана выручка в банк от реализации материалов на сторону |

| 53100 | 51 | 50 | ||||||||||

| 25.03 | Выписка с расчетного счета в банке Оплачена задолженность поставщикам за поступившие материалы в марте - ОАО "Офисная техника" - ИТЦ "Вель" |

| 153396 15480 |

60 60 |

51 51 | ||||||||||

| 26.03 | Счет №9 Предъявлен счет ОАО БГУС за диагностику и консультации, ремонтные работы в марте а) всего б) НДС |

| 96000 16000 |

62 90 |

90 68 | ||||||||||

| 26.03 | Счет №10 Предъявлен счет ОАО "Аспект" за тех-ническое обслуживание ЭВМ в марте а)всего б)НДС |

| 76800 12800 |

62 90 |

90 68 | ||||||||||

| 26.03 | Счет №11 Предъявлен счет ООО "Адлер" за отладку и русификацию принтеров в марте а) всего б) НДС |

| 30000 5000 |

62 90 |

90 68 | ||||||||||

| 27.03 | Выписка с расчетного счета в банке Перечислено за аренду склада марте в том числе НДС |

| 1600 320 |

20 19 |

51 51 | ||||||||||

| 27.03 | Справка бухгалтерии Отнесена на себестоимость арендная плата за офис в марте |

| 1400 | 20 | 97 | ||||||||||

| 27.03 | Счет №12 Предъявлен счет ОАО "Аспект" за сервисное обслуживание в марте а)всего б)НДС |

| 25200 4200 |

62 90 |

90 68 | ||||||||||

| 27.03 | Ведомость начисления амортизации Начислена амортизация основных фондов |

| 4393 |

20 |

02 | ||||||||||

| 28.03 | Выписка с расчетного счета в банке Получена оплата за предъявленный счет №10 от ОАО "Аспект'' в марте |

| 76800 |

51 |

62 | ||||||||||

| 29.03 | Ведомость начисления заработной платы Начислена заработная плата Удержания из заработной платы - подоходный налог - по исполнительным листам

|

5408 1452 | 48000 |

20

70 70

|

70

68 76 | ||||||||||

| 29.03 | Ведомость отчислений на социальные нужды Произведены отчисления на социальные нужды с начисленной оплаты труда -в пенсионный фонд а) на страховую часть б) на накопительную часть -в фонд социального страхования а) в федеральный ФОМС б) в территориальный ФОМС -в фонд медицинского страхования | 6720 2800 528 960 1392 |

12480 |

20 20

20 20 20 |

69.2.3 69.2.4

69.3.3 69.3.4 69.1.2 | ||||||||||

| 29.03

| Выписка с расчетного счета в банке Погашена задолженность перед внебюджетными фондами |

12480 | 69.2.3, 69.2.4, 69.3.3, 69.3.4, 69.1.2 |

51 | |||||||||||

| 29.03 | Расчет бухгалтерии Списывается фактическая себестоимость оказанных услуг в марте (полностью) |

151510 |

90 |

20 | |||||||||||

| 30.03 | Расчет НДС - подлежит возмещению из бюджета НДС по оплаченным материальным ресурсам, услугам |

29264 |

68.2 |

19 | |||||||||||

| 30.03 | Расчет бухгалтерии Выявляется и списывается результат от реализации услуг |

38490 |

90 |

99 | |||||||||||

| 30.03 | Выписка с расчетного счета в банке Перечислено в погашение задолженности перед бюджетом - НДФЛ - НДС - налог на прибыль - налог на имущество |

5408 21186 4149 6900 |

51 51 51 51 |

68.1 68.2 68.3 68.4 | |||||||||||

| 30.03 | Расчет бухгалтерии Начислен налог на прибыль |

10574 |

99 |

68.4 | |||||||||||

Бухгалтерские расчеты

1 Расчет величин исходного баланса

Исходный баланс

| Актив | Сумма | Пассив | Сумма | ||

| 01 | Основные средства | 193305 | 80 | Уставной капитал | ? |

| 02 | Амортизация основных средств | ? | 82 | Резервный капитал | 10000* |

| Остаточная стоимость основных средств | ? | 84 | Нераспределенная прибыль | 6571* | |

| 10 | Материалы | 357995 | 60 | Расчеты с поставщиками | 38670 |

| 19 | НДС по приобретенным ценностям | 6445 | 68 | Расчеты по налогам | 14835 |

| 50 | Касса | 19500* | 69 | Расчеты по соц. страхованию и обеспечению | 7154 |

| Расчетный счет | 47568* | 70 | Расчеты с персоналом по оплате труда | 27836 | |

| 62 | Расчеты с покупателями | 115320 | 76 | Расчеты с прочими дебиторами и кредиторами | 1028 |

| 71 | Расчеты с подотчетными лицами | 2000 | |||

| 97 | Расходы будущих периодов | 1400 | |||

| Баланс | ? | Баланс | ? |

Остаточная стоимость.

Ост.ст = ОС-Аобщ=193305-100314=92991 где,

ОС- основные средства,

Аобщ - сумма начисленной амортизации

Величина остатка.

Остаток = C0 +100* N,где

C0- остаток по счету на начало отчетного периода

N – последняя цифра номера студента по списку в журнале

Остаток = C0+400

Касса=19500+400=19900

Р/с=47568+400=47968

Резервный капитал=10000+400=10400

Нераспределенная прибыль=6571+400=6971

Актив.

Ак = Ост.ст + Материалы + НДС + Касса + р/с + расчеты с покуп + расч с подотч лицами + расходы будущих периодов

Ак=92991+357995+6445+19900+47968+115320+2000+1400=644019

Уставной капитал.

У.к=644019-1028-27836-7154-14835-38670-6971-10400=537125

Пассив.

П=537125+10400+6971+38670+14835+7154+27836+1028=644019

Баланс

| Актив | Сумма | Пассив | Сумма | ||

| 01* | Основные средства | 193305 | 80 | Уставный капитал | 537125 |

| 02* | Амортизация основных средств | 100314 | 82 | Резервный капитал | 10800 |

| Остаточная стоимость основных средств | 92991 | 84 | Нераспределенная прибыль | 7271 | |

| 10 | Материалы | 357995 | 60 | Расчеты с поставщиками | 38670 |

| 19 | НДС по приобретенным ценностям | 6445 | 68 | Расчеты по налогам | 14835 |

| 50 | Касса | 20300 | 69 | Расчеты по соц. страхованию и обеспечению | 7154 |

| Расчетный счет | 48368 | 70 | Расчеты с персоналом по оплате труда | 27836 | |

| 62 | Расчеты с покупателями | 115320 | 76 | Расчеты с прочими дебиторами и кредиторами | 1028 |

| 71 | Расчеты с подотчетными лицами | 2000 | |||

| 97 | Расходы будущих периодов | 1400 | |||

| Баланс | 644819 | Баланс | 644819 | ||

2. Начисление амортизации за март .

Контрольно испытательный стенд.

Na=1.67

Компьютер IC.

Na=2.77

Компьютер IP.

Na=2.77

Принтер LX.

Na=2.77

Принтер FX.

Na=2.77

Принтер LX 300.

Na=2.77

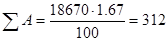

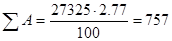

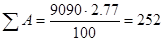

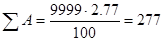

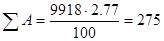

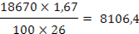

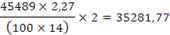

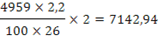

Итого начислено амортизации за март =312+757+2520+252+277+275=4393

Расчет величин исходного баланса

| Виды основных средств | Первоначальная стоимость | Срок полезного использования | Фактический срок использования | Норма амортизации | Расчет амортизации |

| Контрольный стенд для регулировки и надстройки оборудования | 18670 | 5 | 26 |

|

|

| Intel Celeron 2 шт. | 21327 | 3 | 26 |

|

|

| Intel Pentium 4 2 шт. | 45489 | 3 | 14 |

|

|

| Epson LX 1170 1 шт. | 9090 | 3 | 26 |

|

|

| Epson FX 1170 1 шт. | 9999 | 3 | 14 |

|

|

| Epson LX 300+ 2 шт. | 4959 | 3 | 26 |

|

|

| Итого: | 100314 |

3. Начислена заработная плата (форма оплаты – повременная).

| ФИО | Начислено | Удержано | К выдаче на руки | ||||||

| оклад | р-ый коэ-т 30% | ДВ коэ-т 20% | итого | Облаг. доход | НДФЛ 13% | Исп. Лист 25% | итого | ||

| Иванов М.Г. | 8400 | 2520 | 1680 | 12600 | 12200 | 1586 | 1586 | 11014 | |

| Колмыкова Ю.В | 6000 | 1800 | 1200 | 9000 | 8600 | 1118 | 1118 | 7882 | |

| Вебер А.К. | 5000 | 1500 | 1000 | 7500 | 6100 | 793 | 793 | 6707 | |

| Хазаева Е.Л | 4200 | 1260 | 840 | 6300 | 4800 | 637 | 637 | 5663 | |

| Голубев Д.Н. | 4200 | 1260 | 840 | 6300 | 5900 | 767 | 1452 | 2219 | 4081 |

| Мальцева А.В. | 4200 | 1260 | 840 | 6300 | 3900 | 507 | 507 | 5789 | |

| Итого | 48000 | 5408 | 6860 | 41140 | |||||

Районный коэффициент 30%.

Иванов М.Г.=8400∙0.3=2520

Колмыкова Ю.В. = 6000∙0.3=1800

Вебер А.К. =5000∙0.3=1500

Хазаева/Голубев/Мальцева =4200∙0.3=1260

ДВ коэф-т – 20%.

Иванов М.Г.=8400∙0.2=1680

Колмыкова Ю.В. = 6000∙0.2=1200

Вебер А.К. =5000∙0.2=1000

Хазаева/Голубев/Мальцева =4200∙0.2=840

Итого:

Иванов М.Г.=8400+2520+1680=12600

Колмыкова Ю.В. = 6000+1800+1200=9000

Вебер А.К. =5000+1500+1000=7500

Хазаева/Голубев/Мальцева =42001260+840=6300

Итого=12600+9000+7500+6300∙3=48000

Исполнительный лист.

(6300-767) ∙0.25=1383

Почтовый сбор за перевод алиментов 5%

1383∙1.05=1452

Облагаемый доход.

Иванов М.Г.= 12600-400=12200

Колмыкова Ю.В. = 9000-400=8600

Вебер А.К. =7500-400-1000=6100

Хазаева Е.Л.=6300-400-1000=4900

Голубев Д.Н.=6300-400=5900

Мальцева А.В.=6300-400-1000-1000=3900

НДФЛ

Иванов М.Г.= 12200∙0.13=1586

Колмыкова Ю.В. = 8600∙0.13=1118

Вебер А.К. =6100∙0.13=793

Хазаева Е.Л.=4900∙0.13=637

Голубев Д.Н.= 5900∙0.13=767

Мальцева А.В.= 3900∙0.13=507

Итого НДФЛ=5408

К выдаче на руки.

Иванов М.Г.= 12600-1586=11014

Колмыкова Ю.В. = 9000-1118=7882

Вебер А.К. =7500-793=6707

Хазаева Е.Л.=6300-637=5663

Голубев Д.Н.= 6300-2219=4081

Мальцева А.В.= 6300-507=5783

4.Отчисления на социальные нужды.

ПФ страх.часть-14%=48000∙0.14=6720

ПФ накоп.часть-6%=48000∙0.06=2880

ФСС-2.9%=48000∙0.029=1392

ФОМС фед-1.1%=48000∙0.011=528

ФОМС тер-2%=48000∙0.02=960

ИТОГО=12480

5.Расчет фактической себестоимости от реализации услуг.

20 «Основное производство»

| Дт | Кт |

| 300 315 935 1040 2175 500 78372 1400 1600 4393 48000 12480 | |

| 151510 |

Итого=151510

6.Расчет НДС.

Начислено НДС = 50450

68.2 «Расчеты по налогам»

| Дт | Кт |

| 29264 | 16000 12800 5000 4200 3600 1300 6600 950 |

| 29264 | 50450 |

Предъявлен к возмещению в бюджет НДС=29264

19 «Налог на добавленную стоимость»

| Дт | Кт |

| С.Н-6455 2566 2580 63 280 208 187 320 | 29264 |

| 29264 |

Итого НДС к уплате в бюджет = 50450-29264=21186

7.Расчет стоимости от реализации услуг.(выявляется и списывается результаты при реализации услуг)

90. «Продажи»

| Дт | Кт |

| 16000 12800 5000 4200 151510 | 96000 76800 30000 25200 |

| 189510 | 228000 |

Итого = 228000-189510=38490.

8.Расчет налога на прибыль-20%.

99 «Прибыль и убытки»

| Дт | Кт |

| 10070 | 10354 1500 38490 |

| 50344 |

Итого=50344∙0.2=10070

9.Финансовый результат от реализации основных средств.

91. «Прочие доходы и расходы»

| Дт | Кт |

| 3600 7646 | 21600 |

| 11246 | 21600 |

| 10354 |

Итого = 21600-11246=10354

10.Финансовый результат от реализации материалов.

91. «Прочие доходы и расходы»

| Дт | Кт |

| 1300 6600 950 6000 32190 4560 | 7800 39600 5700 |

| 51600 | 53100 |

| 1500 |

Итого = 53100-51600=1500

2.3 Материальный учет

| Наименование материала | Ед. измерения | Цена за единицу | Остаток на начало | Приход | Расход | Остаток на конец года | ||||

| Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | |||

| Корпус midi tower | Шт. | 1200 | 15 | 18000 | 15 | 18000 | ||||

| Головка принтера fx 1170 | Шт. | 2900 | 20 | 58000 | 20 | 58000 | ||||

| Головка принтера lx 1170 | Шт. | 2700 | 25 | 67500 | 25 | 67500 | ||||

| Кабель | М. | 380 | 40 | 15200 | 12 | 4560 | 28 | 10640 | ||

| Бумага для принтера | Уп. | 400 | 12 | 4800 | 5 | 2000 | 12 | 4800 | 5 | 2000 |

| Материнская плата asus | Шт. | 3219 | 30 | 96570 | 10 | 32190 | 20 | 64380 | ||

| Материнская плата gyga bute | Шт. | 3869 | 25 | 96725 | 20 | 77380 | 45 | 174105 | ||

| Дискеты | Шт. | 10 | 120 | 1200 | 75 | 750 | 45 | 450 | ||

| Головка принтера fx 1170 | Шт. | 2800 | 8 | 22400 | 5 | 14000 | 3 | 8400 | ||

| Головка принтера lx 1170 | Шт. | 2545 | 10 | 25450 | 5 | 12725 | 5 | 12725 | ||

| Дискеты | Шт. | 12 | 50 | 600 | 50 | 600 | ||||

| Картриджи lx/fx | Шт. | 61 | 100 | 6100 | 25 | 1525 | 75 | 4575 | ||

| Картриджи fx/lx | Шт. | 46 | 50 | 2300 | 20 | 920 | 30 | 1380 | ||

| Бумага для принтера | Уп. | 360 | 10 | 3600 | 10 | 3600 | ||||

| Дискеты | Шт. | 15 | 60 | 900 | 60 | 900 | ||||

| Двигатель для принтера | Шт. | 3181 | 2 | 6362 | 2 | 6362 | ||||

| Итого | 357995 | 147092 | 82932 | 422155 | ||||||

Свод счетов

| 01 | |

| Дебет | Кредит |

| С.н.193305 | |

| 19675 7646 | |

| Об. 0 | 27321 |

| С.к.165984 | |

| 02 | |

| Дебет | Кредит |

| С.н.100314 | |

| 19675 | 4393 |

| Об.19675 | 4393 |

| С.к.85032 | |

| 10 | |

| Дебет | Кредит |

| С.н.357995 | |

| 4335 127830 12900 6362 | 78372 42750 |

| Об.151427 | 121122 |

| С.к.388300 | |

| 19 | |

| Дебет | Кредит |

| С.н. 6445 | |

| 63 25566 2580 60 280 187 208 435 320 | 29264 |

| Об.29699 | 29264 |

| С.к. 6880 | |

| 20 | |

| Дебет | Кредит |

| С.н. 0 | |

| 315 300 935 1040 2175 500 78372 1600 1400 4393 48000 6720 2800 528 960 1392 | 151510 |

| Об.151430 | 151510 |

| С.к.-80 | |

| 50 | |

| Дебет | Кредит |

| С.н.20300 | |

| 1028 165 800 28000 1200 158 21600 7800 39600 5700 | 4500 12000 360 27836 21600 53100 |

| Об.106051 | 119396 |

| С.к.6955 | |

| 51 | |

| Дебет | Кредит |

| С.н.48368 | |

| 44880 27000 43400 21600 53100 76800 5408 21186 4149 6900 | 378 7154 3786 28000 1680 153396 15480 1600 320 12480 |

| Об.304423 | 224274 |

| С.к.128517 | |

| 60 | |

| Дебет | Кредит |

| С.н.38670 | |

| 153396 15480 | 153396 15480 |

| Об.168876 | 168876 |

| С.к.38670 | |

| 62 | |

| Дебет | Кредит |

| С.н.115320 | |

| 96000 76800 30000 25200 | 44880 27000 43400 76800 |

| Об.228000 | 192080 |

| С.к.151240 | |

| 68 | |

| Дебет | Кредит |

| С.н.0 | |

| 3600 1300 6600 950 16000 12800 5000 4200 5408 | |

| Об.0 | 55858 |

| С.к. 55858 | |

| 69 | |

| Дебет | Кредит |

| С.н. 0 | |

| 12480 | |

| Об.12480 | 0 |

| С.к.-12480 | |

| 68.1 | |

| Дебет | Кредит |

| С.н.2340 | |

| 2340 | 5408 |

| Об.2340 | 5408 |

| С.к.5408 | |

| 68.2 | |

| Дебет | Кредит |

| С.н.1194 | |

| 1194 29264 | 21186 |

| Об. 30458 | 21186 |

| С.к. -8078 | |

| 68.3 | |

| Дебет | Кредит |

| С.н.4149 | |

| 4149 | |

| Об.0 | 4149 |

| С.к.8298 | |

| 68.4 | |

| Дебет | Кредит |

| С.н.6900 | |

| 6900 10574 | |

| Об.0 | 17474 |

| С.к.24374 | |

| 68.5 | |

| Дебет | Кредит |

| С.н.252 | |

| 252 | |

| Об.252 | 0 |

| С.к.0 | |

| 69.1 | |

| Дебет | Кредит |

| С.н.5630 | |

| 5630 | 1392 |

| Об.5630 | 1392 |

| С.к.1392 | |

| 69.2 | |

| Дебет | Кредит |

| С.н.804 | |

| 804 | 6720 2800 |

| Об.804 | 9520 |

| С.к.9520 | |

| 69.3 | |

| Дебет | Кредит |

| С.н.720 | |

| 720 | 528 960 |

| Об.720 | 1488 |

| С.к.1488 | |

| 70 | |

| Дебет | Кредит |

| С.н.27836 | |

| 27836 1680 5408 1452 | 48000 |

| Об.36376 | 48000 |

| С.к.39460 | |

| 71 | |

| Дебет | Кредит |

| С.н. 2000 | |

| 4500 12000 | 4335 165 800 1200 11842 158 |

| 16500 | 18500 |

| С.к. 0 | |

| 76 | |

| Дебет | Кредит |

| С.н. 1028 | |

| 1028 1680 1452 | |

| Об. 0 | 4160 |

| С.к. 5188 | |

| 91 | |

| Дебет | Кредит |

| С.н. 0 | |

| 3600 7646 10354 1300 6600 950 6000 32190 4560 1500 | 21600 7800 39600 5700 |

| Об. 74700 | 74700 |

| С.к. 0 | |

| 97 | |

| Дебет | Кредит |

| С.н. 1400 | |

| 1400 | 1400 |

| Об. 1400 | 1400 |

| С.к. 1400 | |

| 99 | |

| Дебет | Кредит |

| С.н. 0 | |

| 10574 | 10354 1500 38490 |

| Об.10574 | 50344 |

| С.к.-39770 | |

| 90 | |

| Дебет | Кредит |

| С.н. 0 | |

| 16000 12800 5000 4200 151510 38490 | 96000 76800 30000 25200 |

| Об.228000 | 228000 |

| С.к. 0 | |

| 80 | |

| Дебет | Кредит |

| С.н.537125 | |

| Об.0 | 0 |

| С.к.537125 | |

| 82 | |

| Дебет | Кредит |

| С.н.10800 | |

| Об.0 | 0 |

| С.к.10800 | |

| 84 | |

| Дебет | Кредит |

| С.н.7371 | |

| Об.0 | 0 |

| С.к.7371 | |

Сальдо-оборотная ведомость

| Наименование счета | Сальдо начальное | Оборот | Сальдо конечное | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 «Основные средства» | 193305 | 27321 | 165984 | |||

| 02 «Амортизация основных средств» | 100314 | 19675 | 4393 | 85032 | ||

| 10 «Материалы» | 357995 | 151427 | 121122 | 388300 | ||

| 19 «НДС по приобретенным материалам» | 6445 | 29699 | 29264 | 6880 | ||

| 20 «Основное производство» | 0 | 151430 | 151510 | -80 | ||

| 50 «Касса» | 20300 | 106051 | 119396 | 6955 | ||

| 51 «Расчетный счет» | 48368 | 304423 | 224274 | 128517 | ||

| 60 «Расчеты с поставщиками» | 38670 | 168876 | 168876 | 38670 | ||

| 62 «Расчеты с покупателями» | 115320 | 228000 | 192080 | 151240 | ||

| 68 «Расчеты по налогам» | 55858 | 55858 | ||||

| 68.1 «НДФЛ» | 2340 | 2340 | 5408 | 5408 | ||

| 68.2 «НДС» | 1194 | 30458 | 21186 | -8078 | ||

| 68.3 «Налог на прибыль» | 4149 | 4149 | 8298 | |||

| 68.4 «Налог на имущество» | 6900 | 17474 | 24374 | |||

| 68.5 «Местный налог» | 252 | 252 | 0 | |||

| 69 «Расчеты по социальному страхованию» | 0 | 12480 | -12480 | |||

| 69.1 «Расчеты по социальному страхованию» | 5630 | 5630 | 1392 | 1392 | ||

| 69.2 «Расчеты по Пенсионному обеспечению» | 804 | 804 | 9520 | 9520 | ||

| 69.3 «Расчеты по медицинскому страхованию» | 720 | 720 | 1488 | 1488 | ||

| 70 «Расчеты с персоналом по оплате труда» | 27836 | 36376 | 48000 | 39460 | ||

| 71 «Расчеты с подотчетными лицами» | 2000 | 16500 | 18500 | |||

| 76 «Расчеты с прочими кредиторами и дебиторами» | 1028 | 4160 | 5188 | |||

| 80 «Уставный капитал» | 537125 | 537125 | ||||

| 82 «Резервный капитал» | 10800 | 10800 | ||||

| 84 «Нераспределенная прибыль» | 7371 | 7371 | ||||

| 90 «Продажи» | 228000 | 228000 | ||||

| 91 «Прочие доходы и расходы» | 74700 | 74700 | ||||

| 97 «Расходы будущих периодов» | 1400 | 1400 | 1400 | 1400 | ||

| 99 «Прибыли и убытки» | 10574 | 50344 | - 39770 | |||

| ИТОГО | 745133 | 745133 | 1579815 | 1579815 | 809426 | 809426 |

Список использованной литературы

1. Приказ об учетной политике предприятия для 2009 и 2010 года от БУХСОФТ

2. ПБУ 1/2008 "Учетная политика организации" (Приказ Министерства финансов РФ от 06.10.2008 № 106н)

3. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденное Приказом Минфина России от 9 декабря 1998 г. № 60н.

4. www.glavbuh.net

5. "Практический Бухгалтерский Учет" Рубрика: Налоговый и бухгалтерский учет

6. Российский бухгалтер «Бухгалтерский учет общепроизводственных и общехозяйственных расходов организации» 10.02.2010 Михаил Беспалов , «Обработка учетной информации» Ф.Н. Филина

7. «Все для бухгалтера», 2008, N 11

8. http://www.indpred.ru/blanki_i_formy_buhgalterskoy_otchetnocti

9. http://buhgalteru.com/index.php?option=com_content&task=view&id=3&Itemid=4

10. http://www.audit-it.ru/articles/account/buhconcret/a65/41612.html

11. http://zakon.kuban.ru/private3/64n/3.htm

12. http://www.ippnou.ru/article.php?idarticle=007483

13. Федерального закон № 129-ФЗ «О бухгалтерском учете»

Приложение № 1 «Рабочий план счетов»

| Наименование счета | № счета | Наименование субсчета |

| Основные средства | 01 | |

| Амортизация основных материалов | 02 | |

| Материалы | 10 | |

| Налог на добавленную стоимость по приобретенным основным ценностям | 19 | |

| Основное производство | 20 | |

| Вспомогательное производство | 23 | |

| Касса | 50 | |

| Расчетные счета | 51 | |

| Расчеты с поставщиками и подрядчиками | 60 | |

| Расчеты с покупателями и заказчиками | 62 | |

| Расчеты по налогам | 68 | 68.1 Налог на доходы физических лиц 68.2 Налог на добавленную стоимость 68.3 Налог на прибыль 68.4 Налог на имущество 68.5Местный налог |

| Расчеты по социальному страхованию и обеспечению | 69 | 69.1 Расчеты по социальному страхованию 69.2 Расчеты по пенсионному обеспечению 69.3 Расчеты по обязательному медицинскому страхованию |

| Расчеты с персоналом по оплате труда | 70 | |

| Расчеты с подотчетными лицами | 71 | |

| Расчеты с разными дебиторами и кредиторами | 76 | 76.1 Расчеты по имущественному и личному страхованию 76.2 Расчеты по претензиям 76.3 Расчеты по причитающимся дивидендам 76.4 Расчеты по депонированным суммам |

| Уставный капитал | 80 | |

| Резервный капитал | 82 | |

| Нераспределенная прибыль | 84 | |

| Продажи | 90 | |

| Прочие доходы и расходы | 91 | |

| Расходы будущих периодов | 97 | |

| Прибыли и убытки | 99 |

Приложение № 2 График документооборота

| Наименование документа | Создание документа | Проверка документа | Обработка документов | Передача документов | |||||||||

| Кол-во экземп. | Ответственность за выписку | Ответственность за оформление | Ответственность за выполнение | Срок исполнения | Ответственность за проверку | Кто предоставляет | Порядок предоставления | Срок | Кто исполняет | Срок | Кто передает | Срок | |

| Расходный кассовый ордер | 1 | Бухгалтер | Бухгалтер | Бухгалтер | Ежедневно | Бухгалтер | Бухгалтер | Отсчет за месяц | До 29 числа след. Мес., | Бухгалтер | До 29 числа след. Мес., | Бухгалтер | По окончанию след., месяца |

| Авансовый отчет | 1 | Бухгалтер | Бухгалтер | Бухгалтер | 6.03. и 19.03. | Бухгалтер | Голубев Д.Н и Вебер А.К. | Отчет | До 20 числа текущего месяца | Бухгалтер | До 20 числа текущего месяца | Бухгалтер | По окончанию след., месяца |

| Приходный кассовый ордер | 1 | Бухгалтер | Бухгалтер | Бухгалтер | Ежедневно до 17:00 | Бухгалтер | Бухгалтер | Отсчет за месяц | До 2 числа след.,мес | Бухгалтер | До 2 числа след.,мес | Бухгалтер | По окончанию след., месяца |

| Счет-фактура | 2 | Бухгалтер | Бухгалтер | Бухгалтер | 6.03 11.03. | Бухгалтер | Бухгалтер | Отчет | До 15 числа след.,мес | Бухгалтер | До 15 числа мес | Бухгалтер | По окончанию след., месяца |

| Платежное требование | 5 | Бухгалтер | Бухгалтер | Бухгалтер | 6.03 11.03. | Бухгалтер | Бухгалтер | Отчет | До 15 числа след.,мес | Бухгалтер | До 15 числа мес | Бухгалтер | По окончанию след., месяца |

| Счет | 2 | Бухгалтер | Бухгалтер | Бухгалтер | 26.03 и 27.03 | Бухгалтер | Бухгалтер | Отчет | До 29 числа тек.,мес | Бухгалтер | До 29 числа мес | Бухгалтер | По окончанию месяца |

| Ведомость | 1 | Бухгалтер | Бухгалтер | Бухгалтер | 27.03 и 29.03 | Бухгалтер | Бухгалтер | Отчет | До 30 числа тек.,мес | Бухгалтер | До 30 числа мес | Бухгалтер | По окончанию месяца |

Приложение № 3 «Порядок проведения инвентаризации»

ПРИКАЗ № 1

от "31" марте 2010 г.

В связи с завершением отчетного периода и в целях обеспечения сохранности имущественно-материальных ценностей

ПРИКАЗЫВАЮ:

1. Назначить инвентаризационную комиссию в составе:

Председатель комиссии: генеральный директор Иванов М.Г.

Члены комиссии: бухгалтер Колмакова Ю.В., ведущий инженер Вебер А.К., инженер 1 категории Хазеева Е.Л.

2. Инвентаризации подлежат: основные средства, материальные запасы и иные имущественно-материальные ценности.

3. Материально-ответственным лицам сдать в бухгалтерию все приходные и расходные документы не позднее 31марта 2010 г.

3. Приступить к инвентаризации 1 апреля 2010 г. и окончить 3 апреля 2010г.

4. Материалы по инвентаризации сдать в бухгалтерию Федерального Учреждения не позднее 5 апреля 2010 г.

Директор Иванов М.Г.

Членами комиссии могут быть все работники организации кроме материально-ответственных лиц. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации может послужить основанием для признания результатов инвентаризации недействительными. К началу инвентаризации материально-ответственные лица дают расписки о том, что все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Проверка количества и качества фактического наличия материальных ценностей производится при обязательном участии материально-ответственных лиц. В инвентаризационные описи и акты инвентаризации (далее описи) вносятся сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств. Подписанные членами инвентаризационной комиссии инвентаризационные описи и акты передаются в бухгалтерию. Если в ходе инвентаризации были выявлены отклонения от учетных данных, то оформляется Ведомость расхождений по результатам инвентаризации (ф. 0504092). На заключительном заседании инвентаризационная комиссия рассматривает результаты инвентаризации, которые оформляются Актом о результатах инвентаризации (ф. 0504835). Акт подписывается членами комиссии и утверждается руководителем учреждения. Руководитель учреждения принимает окончательное решение о зачете. Он издает приказ, в соответствии с которым расхождения должны быть исправлены, а в бюджетном учете отражены результаты инвентаризации.

Дата: 2019-07-30, просмотров: 351.