Содержание

Введение

1 Разработка учетной политики

1.1 Теоретические основы формирования учетной политики

1.2 Организационно-технические аспекты учетной политики

1.3 Методологические аспекты учетной политики

1.4 Учетная политика ООО «Электрон»

2 Расчетная часть

2.1 Журнал учета хозяйственных операций

2.2 Бухгалтерские расчеты

2.3 Материальный учет

2.4 Свод счетов

2.5 Сальдо-оборотная ведомость

Список литературы

Приложение №1 «Рабочий план счетов»

Приложение №2 «График проведения документооборота»

Приложение №3 «Порядок проведения инвентаризации»

Введение

Термин "учетная политика предприятия" вошел в употребление в конце 80-х годов в качестве вольного перевода на русский язык английского словосочетания "accounting policies", употребляемого в стандартах, издаваемых Комитетом по международным стандартам бухгалтерского учета.

Впервые термин «учетная политика» упоминался в Положении о бухгалтерском учете и отчетности в РФ, в редакции приказа Минфина РФ от 20 марта 1992 г. №10, а широкое распространение на практике получил после введения в действие первого стандарта по бухгалтерскому учету "Учетная политика предприятия" ПБУ 1/94 (28.07.94 № 100). В соответствии с международными стандартами финансовой отчетности и программой реформирования бухгалтерского учета, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283, приказом Минфина РФ от 09.12.98 № 60н утверждено положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, которое вступило в действие с 1 января 1999 года. Оно устанавливало основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных организаций). Очевидно, что разработка и реализация учетной политики связаны с практическим осуществлением бухгалтерского учета на предприятии, или с его методом. Поэтому для определения понятия "учетная политика" нужно отталкиваться от традиционных для нашей страны взглядов на метод учета, под которым принято понимать взаимосвязанное отражение, обобщение и соизмерение в денежном выражении фактов хозяйственной деятельности.

Таким образом, учетная политика предприятия представляет собой совокупность принципов и правил (вариантов) организации и технологии реализации способов (метода) бухгалтерского учета на предприятии с целью формирования максимально оперативной, полной, объективной и достоверной финансовой и управленческой информации предприятия.

Начало 2010 года, как и каждого отчетного года, связано для бухгалтера с обязанностью сформировать приказ об учетной политике предприятия. В прошедшем 2009 г. Минфин РФ не проявил такой высокой активности как в предыдущем 2008 г., когда было принято сразу пять новых ПБУ, в том числе ПБУ 1/2008 "Учетная политика организации" (Приказ Министерства финансов РФ от 06.10.2008 № 106н). В ПБУ 1/2008 были сохранены основные принципы формирования учетной политики, принятые еще ПБУ 1/98, в том числе принцип последовательности применения учетной политики от одного отчетного года к другому (допущение последовательности применения учетной политики), что позволяет, сформировав учетную политику однажды, с незначительными корректировками применять ее из года в год.

Разработка учетной политики

Уровень централизации учета

В зависимости от конкретных условий деятельности предприятия учет на нем может быть организован по централизованной, децентрализованной или смешанной форме. При централизации учета все работы по текущему обобщению и систематизации информации, составлению бухгалтерских отчетов, экономическому анализу и контролю сосредоточиваются в едином подразделении предприятия. Это обеспечивает возможность рационального разделения труда и организации действенного контроля со стороны учетного аппарата за работой производственных подразделений.

При децентрализации учета наряду с центральной бухгалтерией предприятия в отдельных подразделениях создаются свои бухгалтерии. Они осуществляют законченный цикл учетных работ, вплоть до составления отдельного бухгалтерского баланса, активы и пассивы которого включаются в общий баланс предприятия. К несомненным достоинствам децентрализованной формы необходимо отнести приближение учетного персонала к производственным подразделениям, повышение оперативности и аналитичности учета.

Предприятия может применять и смешанную форму организации учета, когда лишь некоторые (наиболее крупные) подразделения составляют отдельный баланс либо когда бухгалтерские службы подразделений выполняют только часть учетных работ (приемку и проверку первичных документов, учет расчетов с работниками, группировку информации в разрезах, необходимых для руководства подразделением, и др.).

Состав и соподчиненность отдельных бухгалтерских подразделений и работников определяют исходя из численности персонала и объема учетно-контрольных работ, вытекающего из масштабов хозяйственной деятельности предприятия, качества и рациональности постановки самого учета.

На небольших предприятиях функции ведения бухгалтерского учета распределяются между исполнителями, как правило, по предметному признаку: каждый исполнитель осуществляет весь комплекс работ на определенном участке учета (учет материальных ценностей, учет производственных затрат и т.д.). Все работники бухгалтерской службы подчиняются главному бухгалтеру.

На крупных и средних предприятиях в составе бухгалтерской службы предусматривается ряд подразделений (отделы, сектора). Они, как правило, выделяются так же по предметному признаку. Внутри этих подразделений работа может распределяться между исполнителями по линейному (когда работник обслуживает целиком какое-либо производственное подразделение) или функциональному (когда работник выполняет определенную группу операций) признаку.

Например, в состав бухгалтерии предприятия может быть расчетный, материальный, производственный, сводный отделы и другие подразделения. Расчетный отдел обычно занимается комплексом работ по учету расчетов по оплате труда, расчетов с Фондом социального страхования, Пенсионным фондом и другими подобными органами, а также соответствующей отчетностью. Материальный отдел отвечает за ведение учета и осуществление контроля за наличием и движением материальных ресурсов. Производственный отдел ведет учет затрат на производство, исчисляет себестоимость продукции. На сводный отдел возлагается обобщение данных бухгалтерского учета, составление бухгалтерской отчетности.

Специальные подразделения бухгалтерии могут заниматься учетом капитальных вложений (при большом объеме капитального строительства), учетом готовой продукции и реализации, финансово-банковскими операциями, расчетами по налогам и неналоговым платежам в бюджет.

Организация документооборота (см. Приложение№3)

Варианты начисления амортизации по основным средствам и нематериальным активам

1. Линейный способ. При нем годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

2. Способ уменьшаемого остатка. Годовая сумма амортизации определяется исходя из остаточной стоимости основных средств на начало отчетного периода и нормы амортизации, исчисленного исходя из срока полезного использования и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ.

3. Способ списания по сумме чисел лет срока полезного использования. Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, оставшихся до конца срока службы, в знаменателе сумма чисел лет использования срока службы.

4. Способ списания стоимости пропорционально объему готовой продукции. Начисления амортизационных отчислений происходят исходя из соотношения стоимости объектов основных средств и предполагаемого объема продукции за весь срок использования пропорционально выпущенной за отчетный период.

Варианты учета затрат на производство

На первом этапе все фактически произведенные затраты в течение отчетного периода на основании первичных документов по расходу материалов, начислению и распределению оплаты труда, начислению износа основных средств и нематериальных активов, по денежным расходам отражаются на производственных счетах:

1. дебет счета 20 "Основное производство" и кредит счетов 10, 12, 13, 51, 60, 69, 70, 89 и т.д. - прямые затраты по изготовлению продукции (выполнению работ, оказанию услуг) основного производства;

2. дебет счета 23 "Вспомогательные производства" и кредит счетов 10, 12, 13, 51, 60, 69, 70, 89 и т.д. - прямые затраты вспомогательного производства. Если производство является простым, то все затраты вспомогательного производства рассматриваются как прямые и учитываются по дебету счета 23;

3. дебет счета 25 "Общепроизводственные расходы" и кредит счетов 10, 12, 13, 51, 60, 69, 70, 89 и т.д. - расходы на обслуживание, организацию структурного подразделения предприятия (цеха, производства, мастерской и т.п.);

4. дебет счета 26 "Общехозяйственные резервы" и кредит счетов 10, 12, 13, 51, 60, 69, 70, 89 и т.д. - расходы на общее обслуживание и организацию производства и управление предприятием в целом;

5. дебет счета 28 "Брак в производстве" и кредит счетов 10, 12, 13, 51, 60, 69, 70 и т.д. - расходы по исправлению брака;

6. дебет счета 31 "Расходы будущих периодов" и кредит счетов 51, 60, 76 и т.д. - расходы, произведенные в отчетном периоде, но относящиеся к будущим периодам (оплаченные вперед арендная плата, подписка на периодическую печать и др.);

7. дебет счета 89 "Резервы предстоящих расходов и платежей" и кредит счетов 10, 12, 13, 23, 60, 69, 70 и т.д. - расходы, произведенные за счет созданных резервов (на ремонт основных средств, оплату отпусков работников и др.).

8. На втором этапе затраты распределяются по назначению после окончания отчетного периода, прежде всего, затраты вспомогательного производства. Фактическая себестоимость продукции вспомогательных производств, отраженная по дебету счета 23, списывается с кредита счета 23 в дебет счетов 25, 26, 29. Затраты вспомогательного производства между потребителями распределяются в специальном расчете (ведомости) пропорционально количеству отпущенной продукции (объему работ, услуг) на основании данных счетчиков и других измерителей.

На третьем этапе распределяются общепроизводственные и общехозяйственные расходы. Учтенные предварительно на счетах 25 и 26 расходы сначала распределяются между выпущенной продукцией и остатками незавершенного производства пропорционально нормативной их величине. При небольшом удельном весе и стабильности остатков незавершенного производства общепроизводственные и общехозяйственные расходы относятся на остатки незавершенного производства в плановом (сметно-нормализованном) размере. В таком же размере они включаются в себестоимость забракованных изделий. Затем общепроизводственные и общехозяйственные расходы распределяются между отдельными видами продукции, работ, услуг. Базой для распределения этих расходов могут использоваться: заработная плата производственных рабочих без доплат по прогрессивно-премиальным системам; затраты на обработку без стоимости материалов, полуфабрикатов и доплат по прогрессивно-премиальным системам; прямые затраты и др. Для распределения общепроизводственных и общехозяйственных расходов составляются специальные расчеты (ведомости).

Расходы, учтенные на счетах 25 и 26, списываются по окончании отчетного периода в дебет счета 20 с кредита счетов 25, 26.

На четвертом этапе при наличии производственного брака на счете 28 выявляются окончательные потери от брака путем сопоставления себестоимости забракованной продукции и затрат по исправлению брака с суммами стоимости его по цене возможного использования и удержанными с виновников брака возмещений. Окончательные потери от брака списываются с кредита счета 28 в дебет счета 20.

По завершении данного этапа на счете 20 собираются все прямые и косвенные затраты на производство продукции (работ, услуг) за отчетный период.

Расчетная часть

Бухгалтерские расчеты

1 Расчет величин исходного баланса

Исходный баланс

| Актив | Сумма | Пассив | Сумма | ||

| 01 | Основные средства | 193305 | 80 | Уставной капитал | ? |

| 02 | Амортизация основных средств | ? | 82 | Резервный капитал | 10000* |

| Остаточная стоимость основных средств | ? | 84 | Нераспределенная прибыль | 6571* | |

| 10 | Материалы | 357995 | 60 | Расчеты с поставщиками | 38670 |

| 19 | НДС по приобретенным ценностям | 6445 | 68 | Расчеты по налогам | 14835 |

| 50 | Касса | 19500* | 69 | Расчеты по соц. страхованию и обеспечению | 7154 |

| Расчетный счет | 47568* | 70 | Расчеты с персоналом по оплате труда | 27836 | |

| 62 | Расчеты с покупателями | 115320 | 76 | Расчеты с прочими дебиторами и кредиторами | 1028 |

| 71 | Расчеты с подотчетными лицами | 2000 | |||

| 97 | Расходы будущих периодов | 1400 | |||

| Баланс | ? | Баланс | ? |

Остаточная стоимость.

Ост.ст = ОС-Аобщ=193305-100314=92991 где,

ОС- основные средства,

Аобщ - сумма начисленной амортизации

Величина остатка.

Остаток = C0 +100* N,где

C0- остаток по счету на начало отчетного периода

N – последняя цифра номера студента по списку в журнале

Остаток = C0+400

Касса=19500+400=19900

Р/с=47568+400=47968

Резервный капитал=10000+400=10400

Нераспределенная прибыль=6571+400=6971

Актив.

Ак = Ост.ст + Материалы + НДС + Касса + р/с + расчеты с покуп + расч с подотч лицами + расходы будущих периодов

Ак=92991+357995+6445+19900+47968+115320+2000+1400=644019

Уставной капитал.

У.к=644019-1028-27836-7154-14835-38670-6971-10400=537125

Пассив.

П=537125+10400+6971+38670+14835+7154+27836+1028=644019

Баланс

| Актив | Сумма | Пассив | Сумма | ||

| 01* | Основные средства | 193305 | 80 | Уставный капитал | 537125 |

| 02* | Амортизация основных средств | 100314 | 82 | Резервный капитал | 10800 |

| Остаточная стоимость основных средств | 92991 | 84 | Нераспределенная прибыль | 7271 | |

| 10 | Материалы | 357995 | 60 | Расчеты с поставщиками | 38670 |

| 19 | НДС по приобретенным ценностям | 6445 | 68 | Расчеты по налогам | 14835 |

| 50 | Касса | 20300 | 69 | Расчеты по соц. страхованию и обеспечению | 7154 |

| Расчетный счет | 48368 | 70 | Расчеты с персоналом по оплате труда | 27836 | |

| 62 | Расчеты с покупателями | 115320 | 76 | Расчеты с прочими дебиторами и кредиторами | 1028 |

| 71 | Расчеты с подотчетными лицами | 2000 | |||

| 97 | Расходы будущих периодов | 1400 | |||

| Баланс | 644819 | Баланс | 644819 | ||

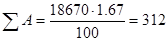

2. Начисление амортизации за март .

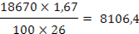

Контрольно испытательный стенд.

Na=1.67

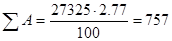

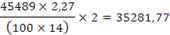

Компьютер IC.

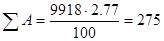

Na=2.77

Компьютер IP.

Na=2.77

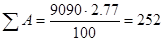

Принтер LX.

Na=2.77

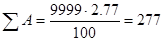

Принтер FX.

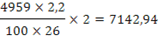

Na=2.77

Принтер LX 300.

Na=2.77

Итого начислено амортизации за март =312+757+2520+252+277+275=4393

Расчет величин исходного баланса

| Виды основных средств | Первоначальная стоимость | Срок полезного использования | Фактический срок использования | Норма амортизации | Расчет амортизации |

| Контрольный стенд для регулировки и надстройки оборудования | 18670 | 5 | 26 |

|

|

| Intel Celeron 2 шт. | 21327 | 3 | 26 |

|

|

| Intel Pentium 4 2 шт. | 45489 | 3 | 14 |

|

|

| Epson LX 1170 1 шт. | 9090 | 3 | 26 |

|

|

| Epson FX 1170 1 шт. | 9999 | 3 | 14 |

|

|

| Epson LX 300+ 2 шт. | 4959 | 3 | 26 |

|

|

| Итого: | 100314 |

3. Начислена заработная плата (форма оплаты – повременная).

| ФИО | Начислено | Удержано | К выдаче на руки | ||||||

| оклад | р-ый коэ-т 30% | ДВ коэ-т 20% | итого | Облаг. доход | НДФЛ 13% | Исп. Лист 25% | итого | ||

| Иванов М.Г. | 8400 | 2520 | 1680 | 12600 | 12200 | 1586 | 1586 | 11014 | |

| Колмыкова Ю.В | 6000 | 1800 | 1200 | 9000 | 8600 | 1118 | 1118 | 7882 | |

| Вебер А.К. | 5000 | 1500 | 1000 | 7500 | 6100 | 793 | 793 | 6707 | |

| Хазаева Е.Л | 4200 | 1260 | 840 | 6300 | 4800 | 637 | 637 | 5663 | |

| Голубев Д.Н. | 4200 | 1260 | 840 | 6300 | 5900 | 767 | 1452 | 2219 | 4081 |

| Мальцева А.В. | 4200 | 1260 | 840 | 6300 | 3900 | 507 | 507 | 5789 | |

| Итого | 48000 | 5408 | 6860 | 41140 | |||||

Районный коэффициент 30%.

Иванов М.Г.=8400∙0.3=2520

Колмыкова Ю.В. = 6000∙0.3=1800

Вебер А.К. =5000∙0.3=1500

Хазаева/Голубев/Мальцева =4200∙0.3=1260

ДВ коэф-т – 20%.

Иванов М.Г.=8400∙0.2=1680

Колмыкова Ю.В. = 6000∙0.2=1200

Вебер А.К. =5000∙0.2=1000

Хазаева/Голубев/Мальцева =4200∙0.2=840

Итого:

Иванов М.Г.=8400+2520+1680=12600

Колмыкова Ю.В. = 6000+1800+1200=9000

Вебер А.К. =5000+1500+1000=7500

Хазаева/Голубев/Мальцева =42001260+840=6300

Итого=12600+9000+7500+6300∙3=48000

Исполнительный лист.

(6300-767) ∙0.25=1383

Почтовый сбор за перевод алиментов 5%

1383∙1.05=1452

Облагаемый доход.

Иванов М.Г.= 12600-400=12200

Колмыкова Ю.В. = 9000-400=8600

Вебер А.К. =7500-400-1000=6100

Хазаева Е.Л.=6300-400-1000=4900

Голубев Д.Н.=6300-400=5900

Мальцева А.В.=6300-400-1000-1000=3900

НДФЛ

Иванов М.Г.= 12200∙0.13=1586

Колмыкова Ю.В. = 8600∙0.13=1118

Вебер А.К. =6100∙0.13=793

Хазаева Е.Л.=4900∙0.13=637

Голубев Д.Н.= 5900∙0.13=767

Мальцева А.В.= 3900∙0.13=507

Итого НДФЛ=5408

К выдаче на руки.

Иванов М.Г.= 12600-1586=11014

Колмыкова Ю.В. = 9000-1118=7882

Вебер А.К. =7500-793=6707

Хазаева Е.Л.=6300-637=5663

Голубев Д.Н.= 6300-2219=4081

Мальцева А.В.= 6300-507=5783

4.Отчисления на социальные нужды.

ПФ страх.часть-14%=48000∙0.14=6720

ПФ накоп.часть-6%=48000∙0.06=2880

ФСС-2.9%=48000∙0.029=1392

ФОМС фед-1.1%=48000∙0.011=528

ФОМС тер-2%=48000∙0.02=960

ИТОГО=12480

5.Расчет фактической себестоимости от реализации услуг.

20 «Основное производство»

| Дт | Кт |

| 300 315 935 1040 2175 500 78372 1400 1600 4393 48000 12480 | |

| 151510 |

Итого=151510

6.Расчет НДС.

Начислено НДС = 50450

68.2 «Расчеты по налогам»

| Дт | Кт |

| 29264 | 16000 12800 5000 4200 3600 1300 6600 950 |

| 29264 | 50450 |

Предъявлен к возмещению в бюджет НДС=29264

19 «Налог на добавленную стоимость»

| Дт | Кт |

| С.Н-6455 2566 2580 63 280 208 187 320 | 29264 |

| 29264 |

Итого НДС к уплате в бюджет = 50450-29264=21186

7.Расчет стоимости от реализации услуг.(выявляется и списывается результаты при реализации услуг)

90. «Продажи»

| Дт | Кт |

| 16000 12800 5000 4200 151510 | 96000 76800 30000 25200 |

| 189510 | 228000 |

Итого = 228000-189510=38490.

8.Расчет налога на прибыль-20%.

99 «Прибыль и убытки»

| Дт | Кт |

| 10070 | 10354 1500 38490 |

| 50344 |

Итого=50344∙0.2=10070

9.Финансовый результат от реализации основных средств.

91. «Прочие доходы и расходы»

| Дт | Кт |

| 3600 7646 | 21600 |

| 11246 | 21600 |

| 10354 |

Итого = 21600-11246=10354

10.Финансовый результат от реализации материалов.

91. «Прочие доходы и расходы»

| Дт | Кт |

| 1300 6600 950 6000 32190 4560 | 7800 39600 5700 |

| 51600 | 53100 |

| 1500 |

Итого = 53100-51600=1500

2.3 Материальный учет

| Наименование материала | Ед. измерения | Цена за единицу | Остаток на начало | Приход | Расход | Остаток на конец года | ||||

| Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | |||

| Корпус midi tower | Шт. | 1200 | 15 | 18000 | 15 | 18000 | ||||

| Головка принтера fx 1170 | Шт. | 2900 | 20 | 58000 | 20 | 58000 | ||||

| Головка принтера lx 1170 | Шт. | 2700 | 25 | 67500 | 25 | 67500 | ||||

| Кабель | М. | 380 | 40 | 15200 | 12 | 4560 | 28 | 10640 | ||

| Бумага для принтера | Уп. | 400 | 12 | 4800 | 5 | 2000 | 12 | 4800 | 5 | 2000 |

| Материнская плата asus | Шт. | 3219 | 30 | 96570 | 10 | 32190 | 20 | 64380 | ||

| Материнская плата gyga bute | Шт. | 3869 | 25 | 96725 | 20 | 77380 | 45 | 174105 | ||

| Дискеты | Шт. | 10 | 120 | 1200 | 75 | 750 | 45 | 450 | ||

| Головка принтера fx 1170 | Шт. | 2800 | 8 | 22400 | 5 | 14000 | 3 | 8400 | ||

| Головка принтера lx 1170 | Шт. | 2545 | 10 | 25450 | 5 | 12725 | 5 | 12725 | ||

| Дискеты | Шт. | 12 | 50 | 600 | 50 | 600 | ||||

| Картриджи lx/fx | Шт. | 61 | 100 | 6100 | 25 | 1525 | 75 | 4575 | ||

| Картриджи fx/lx | Шт. | 46 | 50 | 2300 | 20 | 920 | 30 | 1380 | ||

| Бумага для принтера | Уп. | 360 | 10 | 3600 | 10 | 3600 | ||||

| Дискеты | Шт. | 15 | 60 | 900 | 60 | 900 | ||||

| Двигатель для принтера | Шт. | 3181 | 2 | 6362 | 2 | 6362 | ||||

| Итого | 357995 | 147092 | 82932 | 422155 | ||||||

Свод счетов

| 01 | |

| Дебет | Кредит |

| С.н.193305 | |

| 19675 7646 | |

| Об. 0 | 27321 |

| С.к.165984 | |

| 02 | |

| Дебет | Кредит |

| С.н.100314 | |

| 19675 | 4393 |

| Об.19675 | 4393 |

| С.к.85032 | |

| 10 | |

| Дебет | Кредит |

| С.н.357995 | |

| 4335 127830 12900 6362 | 78372 42750 |

| Об.151427 | 121122 |

| С.к.388300 | |

| 19 | |

| Дебет | Кредит |

| С.н. 6445 | |

| 63 25566 2580 60 280 187 208 435 320 | 29264 |

| Об.29699 | 29264 |

| С.к. 6880 | |

| 20 | |

| Дебет | Кредит |

| С.н. 0 | |

| 315 300 935 1040 2175 500 78372 1600 1400 4393 48000 6720 2800 528 960 1392 | 151510 |

| Об.151430 | 151510 |

| С.к.-80 | |

| 50 | |

| Дебет | Кредит |

| С.н.20300 | |

| 1028 165 800 28000 1200 158 21600 7800 39600 5700 | 4500 12000 360 27836 21600 53100 |

| Об.106051 | 119396 |

| С.к.6955 | |

| 51 | |

| Дебет | Кредит |

| С.н.48368 | |

| 44880 27000 43400 21600 53100 76800 5408 21186 4149 6900 | 378 7154 3786 28000 1680 153396 15480 1600 320 12480 |

| Об.304423 | 224274 |

| С.к.128517 | |

| 60 | |

| Дебет | Кредит |

| С.н.38670 | |

| 153396 15480 | 153396 15480 |

| Об.168876 | 168876 |

| С.к.38670 | |

| 62 | |

| Дебет | Кредит |

| С.н.115320 | |

| 96000 76800 30000 25200 | 44880 27000 43400 76800 |

| Об.228000 | 192080 |

| С.к.151240 | |

| 68 | |

| Дебет | Кредит |

| С.н.0 | |

| 3600 1300 6600 950 16000 12800 5000 4200 5408 | |

| Об.0 | 55858 |

| С.к. 55858 | |

| 69 | |

| Дебет | Кредит |

| С.н. 0 | |

| 12480 | |

| Об.12480 | 0 |

| С.к.-12480 | |

| 68.1 | |

| Дебет | Кредит |

| С.н.2340 | |

| 2340 | 5408 |

| Об.2340 | 5408 |

| С.к.5408 | |

| 68.2 | |

| Дебет | Кредит |

| С.н.1194 | |

| 1194 29264 | 21186 |

| Об. 30458 | 21186 |

| С.к. -8078 | |

| 68.3 | |

| Дебет | Кредит |

| С.н.4149 | |

| 4149 | |

| Об.0 | 4149 |

| С.к.8298 | |

| 68.4 | |

| Дебет | Кредит |

| С.н.6900 | |

| 6900 10574 | |

| Об.0 | 17474 |

| С.к.24374 | |

| 68.5 | |

| Дебет | Кредит |

| С.н.252 | |

| 252 | |

| Об.252 | 0 |

| С.к.0 | |

| 69.1 | |

| Дебет | Кредит |

| С.н.5630 | |

| 5630 | 1392 |

| Об.5630 | 1392 |

| С.к.1392 | |

| 69.2 | |

| Дебет | Кредит |

| С.н.804 | |

| 804 | 6720 2800 |

| Об.804 | 9520 |

| С.к.9520 | |

| 69.3 | |

| Дебет | Кредит |

| С.н.720 | |

| 720 | 528 960 |

| Об.720 | 1488 |

| С.к.1488 | |

| 70 | |

| Дебет | Кредит |

| С.н.27836 | |

| 27836 1680 5408 1452 | 48000 |

| Об.36376 | 48000 |

| С.к.39460 | |

| 71 | |

| Дебет | Кредит |

| С.н. 2000 | |

| 4500 12000 | 4335 165 800 1200 11842 158 |

| 16500 | 18500 |

| С.к. 0 | |

| 76 | |

| Дебет | Кредит |

| С.н. 1028 | |

| 1028 1680 1452 | |

| Об. 0 | 4160 |

| С.к. 5188 | |

| 91 | |

| Дебет | Кредит |

| С.н. 0 | |

| 3600 7646 10354 1300 6600 950 6000 32190 4560 1500 | 21600 7800 39600 5700 |

| Об. 74700 | 74700 |

| С.к. 0 | |

| 97 | |

| Дебет | Кредит |

| С.н. 1400 | |

| 1400 | 1400 |

| Об. 1400 | 1400 |

| С.к. 1400 | |

| 99 | |

| Дебет | Кредит |

| С.н. 0 | |

| 10574 | 10354 1500 38490 |

| Об.10574 | 50344 |

| С.к.-39770 | |

| 90 | |

| Дебет | Кредит |

| С.н. 0 | |

| 16000 12800 5000 4200 151510 38490 | 96000 76800 30000 25200 |

| Об.228000 | 228000 |

| С.к. 0 | |

| 80 | |

| Дебет | Кредит |

| С.н.537125 | |

| Об.0 | 0 |

| С.к.537125 | |

| 82 | |

| Дебет | Кредит |

| С.н.10800 | |

| Об.0 | 0 |

| С.к.10800 | |

| 84 | |

| Дебет | Кредит |

| С.н.7371 | |

| Об.0 | 0 |

| С.к.7371 | |

Сальдо-оборотная ведомость

| Наименование счета | Сальдо начальное | Оборот | Сальдо конечное | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 «Основные средства» | 193305 | 27321 | 165984 | |||

| 02 «Амортизация основных средств» | 100314 | 19675 | 4393 | 85032 | ||

| 10 «Материалы» | 357995 | 151427 | 121122 | 388300 | ||

| 19 «НДС по приобретенным материалам» | 6445 | 29699 | 29264 | 6880 | ||

| 20 «Основное производство» | 0 | 151430 | 151510 | -80 | ||

| 50 «Касса» | 20300 | 106051 | 119396 | 6955 | ||

| 51 «Расчетный счет» | 48368 | 304423 | 224274 | 128517 | ||

| 60 «Расчеты с поставщиками» | 38670 | 168876 | 168876 | 38670 | ||

| 62 «Расчеты с покупателями» | 115320 | 228000 | 192080 | 151240 | ||

| 68 «Расчеты по налогам» | 55858 | 55858 | ||||

| 68.1 «НДФЛ» | 2340 | 2340 | 5408 | 5408 | ||

| 68.2 «НДС» | 1194 | 30458 | 21186 | -8078 | ||

| 68.3 «Налог на прибыль» | 4149 | 4149 | 8298 | |||

| 68.4 «Налог на имущество» | 6900 | 17474 | 24374 | |||

| 68.5 «Местный налог» | 252 | 252 | 0 | |||

| 69 «Расчеты по социальному страхованию» | 0 | 12480 | -12480 | |||

| 69.1 «Расчеты по социальному страхованию» | 5630 | 5630 | 1392 | 1392 | ||

| 69.2 «Расчеты по Пенсионному обеспечению» | 804 | 804 | 9520 | 9520 | ||

| 69.3 «Расчеты по медицинскому страхованию» | 720 | 720 | 1488 | 1488 | ||

| 70 «Расчеты с персоналом по оплате труда» | 27836 | 36376 | 48000 | 39460 | ||

| 71 «Расчеты с подотчетными лицами» | 2000 | 16500 | 18500 | |||

| 76 «Расчеты с прочими кредиторами и дебиторами» | 1028 | 4160 | 5188 | |||

| 80 «Уставный капитал» | 537125 | 537125 | ||||

| 82 «Резервный капитал» | 10800 | 10800 | ||||

| 84 «Нераспределенная прибыль» | 7371 | 7371 | ||||

| 90 «Продажи» | 228000 | 228000 | ||||

| 91 «Прочие доходы и расходы» | 74700 | 74700 | ||||

| 97 «Расходы будущих периодов» | 1400 | 1400 | 1400 | 1400 | ||

| 99 «Прибыли и убытки» | 10574 | 50344 | - 39770 | |||

| ИТОГО | 745133 | 745133 | 1579815 | 1579815 | 809426 | 809426 |

Список использованной литературы

1. Приказ об учетной политике предприятия для 2009 и 2010 года от БУХСОФТ

2. ПБУ 1/2008 "Учетная политика организации" (Приказ Министерства финансов РФ от 06.10.2008 № 106н)

3. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденное Приказом Минфина России от 9 декабря 1998 г. № 60н.

4. www.glavbuh.net

5. "Практический Бухгалтерский Учет" Рубрика: Налоговый и бухгалтерский учет

6. Российский бухгалтер «Бухгалтерский учет общепроизводственных и общехозяйственных расходов организации» 10.02.2010 Михаил Беспалов , «Обработка учетной информации» Ф.Н. Филина

7. «Все для бухгалтера», 2008, N 11

8. http://www.indpred.ru/blanki_i_formy_buhgalterskoy_otchetnocti

9. http://buhgalteru.com/index.php?option=com_content&task=view&id=3&Itemid=4

10. http://www.audit-it.ru/articles/account/buhconcret/a65/41612.html

11. http://zakon.kuban.ru/private3/64n/3.htm

12. http://www.ippnou.ru/article.php?idarticle=007483

13. Федерального закон № 129-ФЗ «О бухгалтерском учете»

Приложение № 1 «Рабочий план счетов»

| Наименование счета | № счета | Наименование субсчета |

| Основные средства | 01 | |

| Амортизация основных материалов | 02 | |

| Материалы | 10 | |

| Налог на добавленную стоимость по приобретенным основным ценностям | 19 | |

| Основное производство | 20 | |

| Вспомогательное производство | 23 | |

| Касса | 50 | |

| Расчетные счета | 51 | |

| Расчеты с поставщиками и подрядчиками | 60 | |

| Расчеты с покупателями и заказчиками | 62 | |

| Расчеты по налогам | 68 | 68.1 Налог на доходы физических лиц 68.2 Налог на добавленную стоимость 68.3 Налог на прибыль 68.4 Налог на имущество 68.5Местный налог |

| Расчеты по социальному страхованию и обеспечению | 69 | 69.1 Расчеты по социальному страхованию 69.2 Расчеты по пенсионному обеспечению 69.3 Расчеты по обязательному медицинскому страхованию |

| Расчеты с персоналом по оплате труда | 70 | |

| Расчеты с подотчетными лицами | 71 | |

| Расчеты с разными дебиторами и кредиторами | 76 | 76.1 Расчеты по имущественному и личному страхованию 76.2 Расчеты по претензиям 76.3 Расчеты по причитающимся дивидендам 76.4 Расчеты по депонированным суммам |

| Уставный капитал | 80 | |

| Резервный капитал | 82 | |

| Нераспределенная прибыль | 84 | |

| Продажи | 90 | |

| Прочие доходы и расходы | 91 | |

| Расходы будущих периодов | 97 | |

| Прибыли и убытки | 99 |

Приложение № 2 График документооборота

| Наименование документа | Создание документа | Проверка документа | Обработка документов | Передача документов | |||||||||

| Кол-во экземп. | Ответственность за выписку | Ответственность за оформление | Ответственность за выполнение | Срок исполнения | Ответственность за проверку | Кто предоставляет | Порядок предоставления | Срок | Кто исполняет | Срок | Кто передает | Срок | |

| Расходный кассовый ордер | 1 | Бухгалтер | Бухгалтер | Бухгалтер | Ежедневно | Бухгалтер | Бухгалтер | Отсчет за месяц | До 29 числа след. Мес., | Бухгалтер | До 29 числа след. Мес., | Бухгалтер | По окончанию след., месяца |

| Авансовый отчет | 1 | Бухгалтер | Бухгалтер | Бухгалтер | 6.03. и 19.03. | Бухгалтер | Голубев Д.Н и Вебер А.К. | Отчет | До 20 числа текущего месяца | Бухгалтер | До 20 числа текущего месяца | Бухгалтер | По окончанию след., месяца |

| Приходный кассовый ордер | 1 | Бухгалтер | Бухгалтер | Бухгалтер | Ежедневно до 17:00 | Бухгалтер | Бухгалтер | Отсчет за месяц | До 2 числа след.,мес | Бухгалтер | До 2 числа след.,мес | Бухгалтер | По окончанию след., месяца |

| Счет-фактура | 2 | Бухгалтер | Бухгалтер | Бухгалтер | 6.03 11.03. | Бухгалтер | Бухгалтер | Отчет | До 15 числа след.,мес | Бухгалтер | До 15 числа мес | Бухгалтер | По окончанию след., месяца |

| Платежное требование | 5 | Бухгалтер | Бухгалтер | Бухгалтер | 6.03 11.03. | Бухгалтер | Бухгалтер | Отчет | До 15 числа след.,мес | Бухгалтер | До 15 числа мес | Бухгалтер | По окончанию след., месяца |

| Счет | 2 | Бухгалтер | Бухгалтер | Бухгалтер | 26.03 и 27.03 | Бухгалтер | Бухгалтер | Отчет | До 29 числа тек.,мес | Бухгалтер | До 29 числа мес | Бухгалтер | По окончанию месяца |

| Ведомость | 1 | Бухгалтер | Бухгалтер | Бухгалтер | 27.03 и 29.03 | Бухгалтер | Бухгалтер | Отчет | До 30 числа тек.,мес | Бухгалтер | До 30 числа мес | Бухгалтер | По окончанию месяца |

Приложение № 3 «Порядок проведения инвентаризации»

ПРИКАЗ № 1

от "31" марте 2010 г.

В связи с завершением отчетного периода и в целях обеспечения сохранности имущественно-материальных ценностей

ПРИКАЗЫВАЮ:

1. Назначить инвентаризационную комиссию в составе:

Председатель комиссии: генеральный директор Иванов М.Г.

Члены комиссии: бухгалтер Колмакова Ю.В., ведущий инженер Вебер А.К., инженер 1 категории Хазеева Е.Л.

2. Инвентаризации подлежат: основные средства, материальные запасы и иные имущественно-материальные ценности.

3. Материально-ответственным лицам сдать в бухгалтерию все приходные и расходные документы не позднее 31марта 2010 г.

3. Приступить к инвентаризации 1 апреля 2010 г. и окончить 3 апреля 2010г.

4. Материалы по инвентаризации сдать в бухгалтерию Федерального Учреждения не позднее 5 апреля 2010 г.

Директор Иванов М.Г.

Членами комиссии могут быть все работники организации кроме материально-ответственных лиц. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации может послужить основанием для признания результатов инвентаризации недействительными. К началу инвентаризации материально-ответственные лица дают расписки о том, что все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Проверка количества и качества фактического наличия материальных ценностей производится при обязательном участии материально-ответственных лиц. В инвентаризационные описи и акты инвентаризации (далее описи) вносятся сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств. Подписанные членами инвентаризационной комиссии инвентаризационные описи и акты передаются в бухгалтерию. Если в ходе инвентаризации были выявлены отклонения от учетных данных, то оформляется Ведомость расхождений по результатам инвентаризации (ф. 0504092). На заключительном заседании инвентаризационная комиссия рассматривает результаты инвентаризации, которые оформляются Актом о результатах инвентаризации (ф. 0504835). Акт подписывается членами комиссии и утверждается руководителем учреждения. Руководитель учреждения принимает окончательное решение о зачете. Он издает приказ, в соответствии с которым расхождения должны быть исправлены, а в бюджетном учете отражены результаты инвентаризации.

Содержание

Введение

1 Разработка учетной политики

1.1 Теоретические основы формирования учетной политики

1.2 Организационно-технические аспекты учетной политики

1.3 Методологические аспекты учетной политики

1.4 Учетная политика ООО «Электрон»

2 Расчетная часть

2.1 Журнал учета хозяйственных операций

2.2 Бухгалтерские расчеты

2.3 Материальный учет

2.4 Свод счетов

2.5 Сальдо-оборотная ведомость

Список литературы

Приложение №1 «Рабочий план счетов»

Приложение №2 «График проведения документооборота»

Приложение №3 «Порядок проведения инвентаризации»

Введение

Термин "учетная политика предприятия" вошел в употребление в конце 80-х годов в качестве вольного перевода на русский язык английского словосочетания "accounting policies", употребляемого в стандартах, издаваемых Комитетом по международным стандартам бухгалтерского учета.

Впервые термин «учетная политика» упоминался в Положении о бухгалтерском учете и отчетности в РФ, в редакции приказа Минфина РФ от 20 марта 1992 г. №10, а широкое распространение на практике получил после введения в действие первого стандарта по бухгалтерскому учету "Учетная политика предприятия" ПБУ 1/94 (28.07.94 № 100). В соответствии с международными стандартами финансовой отчетности и программой реформирования бухгалтерского учета, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283, приказом Минфина РФ от 09.12.98 № 60н утверждено положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, которое вступило в действие с 1 января 1999 года. Оно устанавливало основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных организаций). Очевидно, что разработка и реализация учетной политики связаны с практическим осуществлением бухгалтерского учета на предприятии, или с его методом. Поэтому для определения понятия "учетная политика" нужно отталкиваться от традиционных для нашей страны взглядов на метод учета, под которым принято понимать взаимосвязанное отражение, обобщение и соизмерение в денежном выражении фактов хозяйственной деятельности.

Таким образом, учетная политика предприятия представляет собой совокупность принципов и правил (вариантов) организации и технологии реализации способов (метода) бухгалтерского учета на предприятии с целью формирования максимально оперативной, полной, объективной и достоверной финансовой и управленческой информации предприятия.

Начало 2010 года, как и каждого отчетного года, связано для бухгалтера с обязанностью сформировать приказ об учетной политике предприятия. В прошедшем 2009 г. Минфин РФ не проявил такой высокой активности как в предыдущем 2008 г., когда было принято сразу пять новых ПБУ, в том числе ПБУ 1/2008 "Учетная политика организации" (Приказ Министерства финансов РФ от 06.10.2008 № 106н). В ПБУ 1/2008 были сохранены основные принципы формирования учетной политики, принятые еще ПБУ 1/98, в том числе принцип последовательности применения учетной политики от одного отчетного года к другому (допущение последовательности применения учетной политики), что позволяет, сформировав учетную политику однажды, с незначительными корректировками применять ее из года в год.

Разработка учетной политики

Теоретические основы формирования учетной политики

Учетная политика - это совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (ПБУ 1/08).

Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе ПБУ «Учетная политика организации» 1/2008 и утверждается руководителем организации.

При этом утверждаются:

1. рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

2. формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

3. порядок проведения инвентаризации активов и обязательств организации;

4. способы оценки активов и обязательств;

5. правила документооборота и технология обработки учетной информации;

6. порядок контроля за хозяйственными операциями;

7. другие решения, необходимые для организации бухгалтерского учета.

При формировании учетной политики предполагается, что:

1. активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

2. организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

3. принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

4. факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

Учетная политика организации должна обеспечивать:

1. полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

2. своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

3. большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

4. отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

5. тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

6. рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

При формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с ПБУ1/08 не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.

Дата: 2019-07-30, просмотров: 400.