∑Мтзр = 17839,5 (тыс. руб)

Определение стоимости вспомогательных материалов и топливно-энергетических ресурсов со стороны

Норма вспомогательных материалов 1550 руб. на одного рабочего.

Мвсп = норма вспомогательных материалов * (Росн + Рвсп)

Мвсп = 1550 * (3315 + 1161) = 6937800 (руб) = 6937,8 (тыс. руб)

Топливо со стороны – 4,5%, энергия со стороны – 14,5% от прямой заработной платы основных производственных рабочих.

Топливо со стороны = 159484 * 4,5% = 7176,78 (тыс. руб)

Энергия со стороны = 159484 * 14,5% = 23125,18 (тыс. руб)

Заработная плата включает затраты на основную и дополнительную заработную плату всего промышленно-производственного персонала, а также работников, не состоящих в штате предприятия.

Размер фонда заработной платы берется из таблицы 14. Заработная плата на одно изделие определяется делением планируемого фонда оплаты труда на годовую программу.

∑ЗП = 620529,29 (тыс. руб)

3.1.6. Начисления на социальные нужды включают в себя (общая сумма равна 20,0 %) от планируемого фонда оплаты труда:

ü платежи в Пенсионный фонд Российской Федерации – 14%,

ü платежи в Фонд социального страхования Российской Федерации 3,2%,

ü платежи в фонды обязательного медицинского страхования 2,8%.

3.1.7. В «Амортизацию основных фондов» входит сумма амортизационных отчислений по установленным нормам от полной первоначальной стоимости всех производственных основных фондов предприятия, включая ускоренную амортизацию их активной части.

Амортизационные отчисления рассчитываются по нормам амортизации в соответствии со структурой основных производственных фондов, однако, при определении стоимости основных производственных фондов необходимо учесть, что они составляют лишь часть капитальных затрат, остальную часть составляют нематериальные активы. Удельный вес основных производственных фондов в сумме капитальных вложений равен 95 %, остальная стоимость – стоимость нематериальных активов. Расчет амортизационных отчислений на стоимость основных производственных фондов и нематериальных активов производится линейным способом.

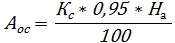

Расчет амортизационных отчислений на основные производственные фонды производится по формуле:

где

Кс – стоимость капитальных вложений.

На – средняя норма амортизации основных фондов -12%.

0,95 – удельный вес основных производственных фондов в сумме капитальных вложений.

Амортизационные отчисления на одно изделие определяется делением общей суммы амортизационных отчислений на годовую программу.

3.1.8. В элемент «Прочие затраты» входят затраты, которые не могут быть отнесены ни к одному из перечисленных элементов: командировочные расходы, налоги и сборы, оплата услуг связи.

В статью «Прочие расходы» в курсовом проекте условно можно принять величину 7 % от суммы предыдущих статей.

Дата: 2019-07-30, просмотров: 327.