Одной из наиболее важных задач развития промышленности является обеспечение производства прежде всего за счет повышения его эффективности и более полного использования внутрихозяйственных резервов. Для этого необходимо рациональнее использовать основные фонды и производственные мощности.

Увеличение объемов производства промышленной продукции достигается за счет:

1) ввода в действие новых основных фондов и производственных мощностей;

2) улучшения использования действующих основных фондов и производственных мощностей.

Прирост основных фондов и производственных мощностей промышленности, ее отраслей и предприятий достигается благодаря новому строительству, а также реконструкции и расширению действующих предприятий.

Реконструкция и расширение действующих фабрик и заводов, являясь источником увеличения основных фондов и производственных мощностей предприятий, одновременно позволяют лучше использовать имеющийся в промышленности производственный аппарат.

Решающую часть прироста продукции в целом по промышленности получают с действующих основных фондов и производственных мощностей, которые в несколько раз превышают ежегодно вводимые новые фонды и мощности.

Улучшение использования действующих основных фондов и производственных мощностей промышленных предприятий, в том числе вновь введенных в эксплуатацию, может быть достигнуто благодаря:

— повышению интенсивности использования производственных мощностей и основных фондов;

— повышению экстенсивности их нагрузки. Более интенсивное использование производственных мощностей и основных фондов достигается, прежде всего, за счет технического совершенствования последних.

Практика промышленных предприятий показывает, что здесь идет процесс увеличения единичной мощности оборудования:

— в станках, машинах и агрегатах упрочняются наиболее ответственные детали и узлы;

— повышаются основные параметры производственных процессов (скорость, давление, температура);

— механизируются и автоматизируются не только основные производственные процессы и операции, но и вспомогательные и транспортные операции, нередко сдерживающие нормальный ход производства и использование оборудования; устаревшие машины модернизируются и заменяются новыми, более совершенными.

Интенсивность использования производственных мощностей и основных фондов повышается также путем совершенствования технологических процессов; организации непрерывно-поточного производства на базе оптимальной концентрации производства однородной продукции; выбора сырья, его подготовки к производству в соответствии с требованиями заданной технологии и качества выпускаемой продукции; обеспечения равномерной, ритмичной работы предприятий, цехов и производственных участков, проведения ряда других мероприятий, позволяющих повысить скорость обработки предметов труда и обеспечить увеличение производства продукции в единицу времени, на единицу оборудования или на 1 кв. м производственной площади.

Интенсивный путь использования основных фондов действующих предприятий включает, следовательно, техническое их перевооружение, повышение темпов обновления основных фондов. Опыт работы ряда отраслей промышленности показывает, что быстрое техническое переоснащение действующих фабрик и заводов особенно важно для тех предприятий, где имеет место более значительный износ основных фондов.

Улучшение экстенсивного использования основных фондов предполагает, с одной стороны, увеличение времени работы действующего оборудования в календарный период (в течение смены, суток, месяца, квартала, года) и с другой стороны, увеличение количества и удельного веса действующего оборудования в составе всего оборудования, имеющегося на предприятии и в его производственном звене.

Увеличение времени работы оборудования достигается за счет:

а) постоянного поддержания пропорциональности между производственными мощностями отдельных групп оборудования на каждом производственном участке, между цехами предприятия в целом, между отдельными производствами внутри каждой отрасли промышленности, между темпами и пропорциями развития отраслей промышленности и всего народного хозяйства;

б) улучшения ухода за основными фондами, соблюдения предусмотренной технологии производства, совершенствования организации производства и труда, что способствует правильной эксплуатации оборудования, недопущению простоев и аварий, осуществлению своевременного и качественного ремонта, сокращающего простои оборудования в ремонте и увеличивающего межремонтный период;

в) проведения мероприятий, повышающих удельный вес основных производственных операций в затратах рабочего времени, сокращения сезонности в работе предприятий ряда отраслей промышленности, повышения сменности работы предприятий.

Известно, что на предприятиях кроме действующих станков, машин и агрегатов часть оборудования находится в ремонте и резерве, а часть — на складе. Своевременный монтаж неустановленного оборудования, а также ввод в действие всего установленного оборудования за исключением части, находящейся в плановом резерве и ремонте, значительно улучшает использование основных фондов.

Решая задачу повышения коэффициента сменности работы оборудования, необходимо, прежде всего, иметь в виду, что основное оборудование на многих предприятиях машиностроения используется не полностью главным образом из-за дефицита рабочей силы.

На успешное решение проблемы улучшения использования основных фондов, производственных мощностей и роста производительности труда оказывает значительное влияние создание крупных производственных объединений. Вместе с этим необходимо больше внимания обратить на развитие специализации производства и технического перевооружения действующих предприятий, вывод с этих предприятий несвойственной их профилю продукции, создание специализированных промышленных объектов в тяготеющих к крупным индустриальным центрам небольших и средних городах, где имеются резервы рабочей силы.

Проводя курс на развитие специализации действующих предприятий, следует иметь в виду, что это упрощает их производственную структуру, высвобождает рабочую силу из вспомогательных и обслуживающих подразделений, комплектует тем самым вторые смены основных цехов и повышает коэффициент сменности.

Важнейшим условием повышения сменности является механизация и автоматизация производственных процессов, и в первую очередь во вспомогательных производствах, так как это позволяет перевести людей с тяжелых немеханизированных работ на квалифицированные работы во второй смене.

Ускоренные темпы механизации подъемно-транспортных, погрузочно-разгрузочных и складских работ в девятой пятилетке являются основой для ликвидации имеющейся диспропорции в уровне механизации основного и вспомогательного производства на промышленных предприятиях, высвобождения значительного количества вспомогательных рабочих, обеспечения пополнения основных цехов рабочей силой, повышения коэффициента сменности работы предприятий и расширения производства на действующих предприятиях без дополнительного привлечения рабочей силы. В крупных городах, имеющих дефицит рабочей силы, решение проблемы улучшения использования основных фондов и производственных мощностей действующих предприятий путем их реконструкции, расширения, механизации и автоматизации производства, совершенствования организации производства и труда имеет особо важное значение.

Важный резерв повышения эффективности использования основных фондов и производственных мощностей действующих предприятий заключен в сокращении времени внутрисменных простоев оборудования, которые на ряде промышленных предприятий достигают 15—20% всего рабочего времени.

Улучшение использования основных фондов и производственных мощностей зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, обслуживающих машины, механизмы, агрегаты и другие виды производственного оборудования.

Творческое и добросовестное отношение работников к труду является важным условием улучшения использования основных фондов и производственных мощностей.

Известно, что от совершенства системы морального и материального стимулирования в значительной степени зависит уровень использования производственных мощностей и основных фондов. Анализ технико-экономических показателей промышленных предприятий, работающих в новых условиях планирования и экономического стимулирования, свидетельствует, что новый экономический механизм, в том числе введение платы за производственные фонды, пересмотр оптовых цен, применение нового показателя для определения уровня рентабельности, создание на предприятиях поощрительных фондов, способствуют улучшению использования основных производственных фондов.

Любой комплекс мероприятий по улучшению использования производственных мощностей и основных фондов, разрабатываемый во всех звеньях управления промышленностью, должен предусматривать обеспечение роста объемов производства продукции, прежде всего за счет более полного и эффективного использования внутрихозяйственных резервов и путем более полного использования машин и оборудования, повышения коэффициента сменности, ликвидации простоев, сокращения сроков освоения вновь вводимых в действие мощностей, дальнейшей интенсификации производственных процессов.

Огромное значение в улучшении использования основных фондов и производственных мощностей имеет материальное стимулирование рабочих.

Итоги работы предприятий показывают, что многие из них, используя средства фонда развития производства, среди которых амортизационные отчисления весьма значительны, заменяют устаревшее оборудование, внедряют новую технику, совершенствуют организацию производства и труда, добиваясь значительных успехи в повышении производительности труда, снижении себестоимости и улучшении качества продукции и рентабельности производства.

Расчетная часть

Задача 1

Определение и анализ видовой структуры материальных активов предприятия.

Используя исходные данные, приведенные в таблице 1, определить функционально- видовую структуру материальных активов акционерного общества «Арма». Сделать вывод относительно тенденции изменения данной структуры предприятия за анализируемый период.

Таблица 1: размер материальных активов АО «Арма» на конец соответствующего года, за период 2006-2007гг, тыс. руб.

| Элементы материальных активов | 2006г. | 2007г. | 2008г. | 2009г. (оценка) | 2010г. (оценка) |

| Производственные основные фонды | 16850 | 17100 | 17800 | 18900 | 19800 |

| Производственные оборотные фонды | 4550 | 4700 | 4950 | 5800 | 6700 |

| Имущество социального назначения | 4300 | 4250 | 4050 | 3900 | 3200 |

| Итого: | 25700 | 26050 | 26800 | 28600 | 29700 |

Решение

По 2006 году:

16850*100/25700= 65,6%

4550*100/25700=17,7%

4300*100/25700= 16,7%

Итого: 65,6+17,7+16,7=100%

По 2007 году:

17100*100/26050=65,7%

4700*100/26050=18%

4250*100/26050=16,3%

Итого: 65,7+18+16,3=100%

По 2008, 2009 и 2010 годам считается аналогично.

Решение задачи 1:

| Структура, % | 2010 (оценка) | 66,6 | 22,6 | 10,8 | 100 |

| 2009 (оценка) | 66,1 | 20,3 | 13,6 | 100 | |

| 2008 год | 66,4 | 18,5 | 15,1 | 100 | |

| 2007 год | 65,7 | 18 | 16,3 | 100 | |

| 2006 год | 65,5 | 17,7 | 16,7 | 100 | |

| 2010 (оценка) | 19800 | 6700 | 3200 | 29700 | |

| 2009 (оценка) | 18900 | 5800 | 3900 | 28600 | |

| 2008 год | 17800 | 4950 | 4050 | 26800 | |

| 2007 год | 17100 | 4700 | 4250 | 26050 | |

| 2006 год | 16850 | 4550 | 4300 | 25700 | |

| Элементы материл. активов | Производ-ственные основные фонды | Производ- ственные оборотные фонды | Имущество соц. назначения | Итого: | |

Вывод: Наибольший удельный вес составляют производственные основные фонды. По сравнению с 2009г. в 2010г. основные производственные фонды возросли на 0,5%, тем самым, составив 66,6%; производственные оборотные фонды возросли на 2,3%, составив 22,6%, а имущество социального назначения упало на 2,8% и стало равным 10,8%.

Задача 2

Определение функционально- групповой структуры производственных основных фондов государственного предприятия «Интеграл».

Состав производственных основных фондов предприятия «Интеграл» на конец соответственного года по отдельным группам представленных в таблице 2.

Определить функционально- групповую структуру основных фондов предприятия в процентах к их общему объему за соответствующие годы.

Таблица 2: балансовая стоимость основных фондов гос. предприятия «Интеграл» за 2008-2010гг, млн. руб.

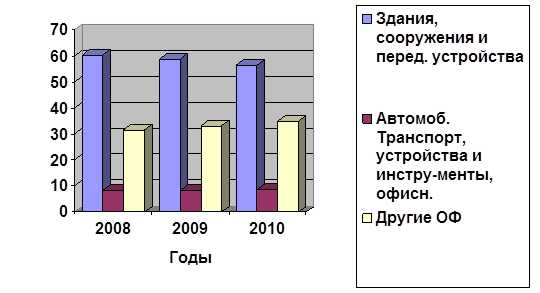

| Группа ОФ | Видовые элементы основных фондов группы | 2008 (отчет) | 2009 (план) | 2010 (прогноз) |

| 1 | Здания, сооружения и перед. устройства | 39,55 | 41,53 | 44,02 |

| 2 | Автомоб. Транспорт, устройства и инструменты, офисн. Оборудование. | 5,45 | 5,89 | 6,77 |

| 3 | Другие ОФ | 20,80 | 23,38 | 27,21 |

| Общая балансовая стоимость ОФ | 65,80 | 70,80 | 78,00 | |

Решение к задаче 2

Таблица 2: балансовая стоимость основных фондов гос. предприятия «Интеграл» за 2008-2010гг, млн. руб. и функционально- групповая структура основных фондов предприятия

| группа ОФ | Видовые элементы ОФ группы | 2008 (отчет) | 2009 (план) | 2010 (прогноз) | Структура, % | ||

| 2008 (отчет) | 2009 (план) | 2010 (прогноз) | |||||

| 1 | Здания, сооружения и перед. устройства | 39,55 | 41,53 | 44,02 | 60,1 | 58,7 | 56,4 |

| 2 | Автомоб. Транспорт, устройства и инстру-менты, офисн. Оборудование. | 5,45 | 5,89 | 6,77 | 8,3 | 8,3 | 8,7 |

| 3 | Другие ОФ | 20,80 | 23,38 | 27,21 | 31,6 | 33,0 | 34,9 |

| Общая балансовая стоимость ОФ | 65,80 | 70,80 | 78,00 | 100 | 100 | 100 | |

Таблица: «Структура основных фондов предприятия «Интеграл»»

Вывод: Наибольший удельный вес основных фондов гос. предприятия «Интеграл» составляют здания, сооружения и перед. устройства. В отчетном году они составили 60,1%, в плановом – 58,7%, а в прогнозируемом году 56,4%. Другие основные фонды с каждым годом растут - в отчетном они составили 31.6%, в плановом 33,0%, в прогнозируемом - 34,9%. Наименьший удельный вес составляют автомобильный транспорт, устройства и инструменты, офисное оборудование.

Задача 3

Определение уровня фондоотдачи по двум результативным признакам.

Среднегодовая стоимость производственных основных фондов предприятия «Промбизнес» составляет 2500000 рублей. В отчетном (базовом) году объем произведенной продукции достиг 950 тонн. Оптовая цена за одну тонну составляет 3000 рублей, а уровень рентабельности продукции 20%. В следующем году предполагается увеличить среднегодовую стоимость основных фондов на 3 % и выпуск продукции на 10%, а затраты на производство уменьшиться на 2%. Рассчитать размер фондоотдачи по продукции и прибыли в базовом и расчетном годах.

Расчетная часть:

| Показатели | Базовый год | Процент изменения | Расчетный год |

| ОПФ ср.г., руб. | 2500000 | +3% | 2575000 |

| Объем произведен. продукции, тонны | 950 | +10% | 1045 |

| Оптовая цена, руб. | 3000 | 3000 | |

| Рентабельность, % | 20 | 20 | |

| Затраты, руб. | 2375000 | -2% | 2327500 |

| Фондоотдача по продукции | 1,14 | 1,22 | |

| Прибыль, руб. | 475000 | 807500 | |

| Фондоотдача по прибыли | 0,19 | 0,31 | |

| Себестоимость единицы продукции, руб. | 2500 | 2227,3 | |

| Стоимость производ. продукции, руб. | 2850000 | 3135000 |

По отчетному году:

B=950*3000=2850000 руб.

Ц=С*(1+Р)

С=Ц/1+Р= 3000/1,2=2500

З=Q*C=2375000

ПР=В-З= 2850000-2375000=475000 руб

Фо = В/ОПФср.г.=1,14

Фо по прибыли = ПР/ОПФср.г.=0,19

По расчетному году:

С= З/Q=2227,3

З= 2375000*0,98=2327500

В =1045*3000=3135000 руб

Фо = В/ОПФср.г.=1,22

ПР=В-З=807500

Фо по прибыли = 807500/2575000=0,31

Ответ: Фондоотдача по продукции в базисном году составляет 1,14 продукции на 1 рубль стоимости ОПФ, а в расчетном она составила 1,22. Фондоотдача по прибыли в базисном году составляет 0,19 продукции на 1 рубль стоимости ОПФ, а в расчетном она составила 0,31

Заключение

В представленной работе были рассмотрены основные фонды с точки зрения современной экономической науки. По итогам проведенных исследований можно сделать некоторые выводы.

Основные фонды предприятия – это материально-вещественные ценности, которые многократно участвуют в производственном процессе, не изменяют своей вещественной формы и переносят свою стоимость на готовую продукцию (работы, услуги) по частям по мере износа. В условиях рыночной экономики основные фонды являются главным рычагом, обеспечивающим экономический рост предприятий за счет факторов интенсификации производства.

Находящиеся на предприятиях основные фонды имеют свойство постепенно изнашиваться. С точки зрения экономики износ – это потеря стоимости основных средств. Существует несколько видов износа основных фондов: физический, моральный, социальный, экологический, частичный и полный износ.

Для оценки эффективности использования основных средств используется система показателей, которая включает в себя общие и частные показатели. Общие показатели характеризуют эффективность использования всей совокупности основных средств. При этом используется их стоимостная оценка.

Существует два пути улучшения использования основных средств – это интенсивный и экстенсивный. Экстенсивное улучшение использования основных средств предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой - повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии; но этот пусть имеет свой предел. Значительно шире возможности интенсивного пути, он предполагает повышение степени загрузки оборудования в единицу времени.

В целом стоит отметить, что от того насколько обеспеченно предприятие основными средствами и как эффективно они используются, зависит прибыль предприятия и уровень его полной рентабельности.

По задаче 3 в расчетной части повышение фондоотдачи по прибыли на плановый год по сравнению с отчетным годом на 0,12 приводит к увеличению объема производимой продукции, выручки, прибыли, а также к уменьшению себестоимости продукции и затрат на производство.

Литература

Дата: 2019-07-30, просмотров: 358.