Тема: «Основные производственные фонды. Их сущность, состав и структура»

План работы:

Введение

1. Основные фонды предприятия: состав, оценка и структура

1.1. Понятие, сущность, значение и классификация

1.2. Оценка основных фондов

1.3. Основные фонды предприятий в денежном выражении

2. Износ и амортизация основного капитала.

2.1. Амортизация основных средств

2.2. Физический и моральный износ основных средств

2.3. Источники формирования и воспроизводства основных средств

3. Показатели использования основных фондов

4. Пути повышения эффективности использования основных фондов предприятия

5. Расчетная часть

Заключение

Список использованной литературы

Приложение

Введение

Одним из важнейших факторов повышения эффективности производства на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

Почти все крупные предприятия сейчас находятся в состоянии кризиса в связи со сложившейся тенденцией к уменьшению объема выпускаемой продукции. Это значительно увеличивает переменные статьи затрат и ведет к повышению себестоимости продукции и, соответственно, снижению конкурентоспособности предприятия на рынке. С этим связан недостаток средств, остающихся в распоряжении предприятия. Прежде всего, это отражается на состоянии основных производственных фондов предприятий.

Основные производственные фонды участвуют в процессе производства и являются самой главной основой деятельности любого предприятия. Они представляют собой наиболее дорогостоящую часть средств производства и обслуживают большое число производственных циклов в течение длительного периода времени, поэтому их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Одной из главных задач каждого современного предприятия является повышение эффективности и качества общественного производства, а также значительное увеличение отдачи капитальных вложений и основных фондов, являющихся материальной базой производства и важнейшей составной частью производительных сил всей страны в целом. Следует отметить, что основные фонды, участвуя в процессе производства длительное время, постепенно изнашиваются и переносят свою стоимость частями на изготовляемую продукцию, выполняемые работы и услуги, сохраняя при этом натуральную форму. Эта особенность делает необходимым изучение основных фондов предприятия с целью их максимально эффективного использования.

Цель данной работы является освещение вопросов экономической сущности основных производственных фондов, их классификации и методов их оценки, рассмотрение основных методик анализа эффективности использования основных производственных фондов. В соответствии с определенной целью были поставлены и решены следующие задачи:

▬ исследовать основные фонды и их роль в деятельности предприятия;

▬ выяснить пути улучшения использования основных производственных фондов на предприятии;

▬ сформулировать выводы и рекомендации по проделанной работе.

Основные фонды предприятия: состав, оценка и структура

Оценка основных фондов

Планирование, учет, контроль и анализ использования и воспроизводства основных фондов производится:

1) в натуральных показателях;

2) в денежном (стоимостном) выражении.

В натуральных показателях основные фонды учитываются для:

1) определения их технического состава и состояния;

2) определения производственной мощности предприятий;

3) составления балансов оборудования;

4) обеспечения развития технической базы предприятий посредством капитального строительства и установки нового оборудования.

Исходными данными для учета и планирования основных фондов в натуральном выражении служат данные инвентаризации, периодически проводимой на предприятиях.

Оценка основных фондов в стоимостном выражении необходима для:

1) сводного учета, анализа и планирования использования и воспроизводства основных фондов, изучения общей динамики основных фондов;

2) определения износа основных фондов и начисления их амортизации;

3) определения себестоимости продукции и рентабельности производства.

В настоящее время существует несколько методов стоимостной оценки основных фондов:

1) по полной первоначальной стоимости;

2) по первоначальной стоимости с учетом износа;

3) по полной восстановительной стоимости;

4) по восстановительной стоимости с учетом износа.

Под восстановительной стоимостью понимается стоимость воспроизводства основных фондов в условиях конкретного года стоимостной оценки. Она, как правило, меньше первоначальной стоимости в связи с повышением производительности труда и снижением цен на аналогичные объекты. Очевидно, что восстановительная стоимость одних и тех же основных фондов в разные годы различна.

Кроме названных видов стоимостной оценки основных фондов в практике планирования и учета различают также балансовую, остаточную и ликвидационные стоимости.

Балансовая стоимость (ФБ) - это такая стоимость основных фондов, по которой они числятся на балансе предприятия (полная первоначальная или полная восстановительная).

Остаточная стоимость (ФО) - это балансовая стоимость за вычетом суммы износа основных фондов.

Ликвидационная стоимость (ФЛ) - денежные средства, вырученные при ликвидации основных фондов за вычетом расходов по ликвидации.

Стоит отметить, что в международной практике оценки основных фондов наиболее широкое распространение получили Американские и Европейские профессиональные стандарты.

Американские стандарты оценки, подготовленные фондом оценки США, распространяются на более широкий спектр видов имущественных прав, чем Европейские. Однако мне представляется, что Европейские стандарты – «Руководящие установки по оценке капитальных активов», подготовленные и опубликованные Европейской группой оценщиков фиксированных активов, - более подходят для российских экспертов-оценщиков, специализирующихся на оценке основных фондов предприятий, поскольку они более детально регламентируют процесс оценки недвижимости, машин и оборудования

Расчетная часть

Задача 1

Определение и анализ видовой структуры материальных активов предприятия.

Используя исходные данные, приведенные в таблице 1, определить функционально- видовую структуру материальных активов акционерного общества «Арма». Сделать вывод относительно тенденции изменения данной структуры предприятия за анализируемый период.

Таблица 1: размер материальных активов АО «Арма» на конец соответствующего года, за период 2006-2007гг, тыс. руб.

| Элементы материальных активов | 2006г. | 2007г. | 2008г. | 2009г. (оценка) | 2010г. (оценка) |

| Производственные основные фонды | 16850 | 17100 | 17800 | 18900 | 19800 |

| Производственные оборотные фонды | 4550 | 4700 | 4950 | 5800 | 6700 |

| Имущество социального назначения | 4300 | 4250 | 4050 | 3900 | 3200 |

| Итого: | 25700 | 26050 | 26800 | 28600 | 29700 |

Решение

По 2006 году:

16850*100/25700= 65,6%

4550*100/25700=17,7%

4300*100/25700= 16,7%

Итого: 65,6+17,7+16,7=100%

По 2007 году:

17100*100/26050=65,7%

4700*100/26050=18%

4250*100/26050=16,3%

Итого: 65,7+18+16,3=100%

По 2008, 2009 и 2010 годам считается аналогично.

Решение задачи 1:

| Структура, % | 2010 (оценка) | 66,6 | 22,6 | 10,8 | 100 |

| 2009 (оценка) | 66,1 | 20,3 | 13,6 | 100 | |

| 2008 год | 66,4 | 18,5 | 15,1 | 100 | |

| 2007 год | 65,7 | 18 | 16,3 | 100 | |

| 2006 год | 65,5 | 17,7 | 16,7 | 100 | |

| 2010 (оценка) | 19800 | 6700 | 3200 | 29700 | |

| 2009 (оценка) | 18900 | 5800 | 3900 | 28600 | |

| 2008 год | 17800 | 4950 | 4050 | 26800 | |

| 2007 год | 17100 | 4700 | 4250 | 26050 | |

| 2006 год | 16850 | 4550 | 4300 | 25700 | |

| Элементы материл. активов | Производ-ственные основные фонды | Производ- ственные оборотные фонды | Имущество соц. назначения | Итого: | |

Вывод: Наибольший удельный вес составляют производственные основные фонды. По сравнению с 2009г. в 2010г. основные производственные фонды возросли на 0,5%, тем самым, составив 66,6%; производственные оборотные фонды возросли на 2,3%, составив 22,6%, а имущество социального назначения упало на 2,8% и стало равным 10,8%.

Задача 2

Определение функционально- групповой структуры производственных основных фондов государственного предприятия «Интеграл».

Состав производственных основных фондов предприятия «Интеграл» на конец соответственного года по отдельным группам представленных в таблице 2.

Определить функционально- групповую структуру основных фондов предприятия в процентах к их общему объему за соответствующие годы.

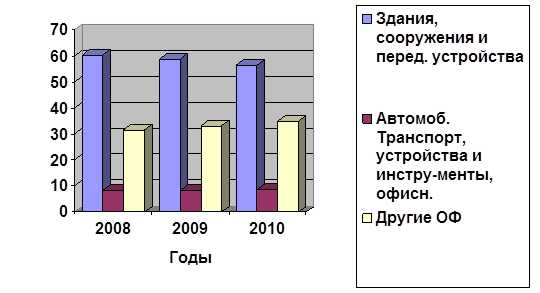

Таблица 2: балансовая стоимость основных фондов гос. предприятия «Интеграл» за 2008-2010гг, млн. руб.

| Группа ОФ | Видовые элементы основных фондов группы | 2008 (отчет) | 2009 (план) | 2010 (прогноз) |

| 1 | Здания, сооружения и перед. устройства | 39,55 | 41,53 | 44,02 |

| 2 | Автомоб. Транспорт, устройства и инструменты, офисн. Оборудование. | 5,45 | 5,89 | 6,77 |

| 3 | Другие ОФ | 20,80 | 23,38 | 27,21 |

| Общая балансовая стоимость ОФ | 65,80 | 70,80 | 78,00 | |

Решение к задаче 2

Таблица 2: балансовая стоимость основных фондов гос. предприятия «Интеграл» за 2008-2010гг, млн. руб. и функционально- групповая структура основных фондов предприятия

| группа ОФ | Видовые элементы ОФ группы | 2008 (отчет) | 2009 (план) | 2010 (прогноз) | Структура, % | ||

| 2008 (отчет) | 2009 (план) | 2010 (прогноз) | |||||

| 1 | Здания, сооружения и перед. устройства | 39,55 | 41,53 | 44,02 | 60,1 | 58,7 | 56,4 |

| 2 | Автомоб. Транспорт, устройства и инстру-менты, офисн. Оборудование. | 5,45 | 5,89 | 6,77 | 8,3 | 8,3 | 8,7 |

| 3 | Другие ОФ | 20,80 | 23,38 | 27,21 | 31,6 | 33,0 | 34,9 |

| Общая балансовая стоимость ОФ | 65,80 | 70,80 | 78,00 | 100 | 100 | 100 | |

Таблица: «Структура основных фондов предприятия «Интеграл»»

Вывод: Наибольший удельный вес основных фондов гос. предприятия «Интеграл» составляют здания, сооружения и перед. устройства. В отчетном году они составили 60,1%, в плановом – 58,7%, а в прогнозируемом году 56,4%. Другие основные фонды с каждым годом растут - в отчетном они составили 31.6%, в плановом 33,0%, в прогнозируемом - 34,9%. Наименьший удельный вес составляют автомобильный транспорт, устройства и инструменты, офисное оборудование.

Задача 3

Определение уровня фондоотдачи по двум результативным признакам.

Среднегодовая стоимость производственных основных фондов предприятия «Промбизнес» составляет 2500000 рублей. В отчетном (базовом) году объем произведенной продукции достиг 950 тонн. Оптовая цена за одну тонну составляет 3000 рублей, а уровень рентабельности продукции 20%. В следующем году предполагается увеличить среднегодовую стоимость основных фондов на 3 % и выпуск продукции на 10%, а затраты на производство уменьшиться на 2%. Рассчитать размер фондоотдачи по продукции и прибыли в базовом и расчетном годах.

Расчетная часть:

| Показатели | Базовый год | Процент изменения | Расчетный год |

| ОПФ ср.г., руб. | 2500000 | +3% | 2575000 |

| Объем произведен. продукции, тонны | 950 | +10% | 1045 |

| Оптовая цена, руб. | 3000 | 3000 | |

| Рентабельность, % | 20 | 20 | |

| Затраты, руб. | 2375000 | -2% | 2327500 |

| Фондоотдача по продукции | 1,14 | 1,22 | |

| Прибыль, руб. | 475000 | 807500 | |

| Фондоотдача по прибыли | 0,19 | 0,31 | |

| Себестоимость единицы продукции, руб. | 2500 | 2227,3 | |

| Стоимость производ. продукции, руб. | 2850000 | 3135000 |

По отчетному году:

B=950*3000=2850000 руб.

Ц=С*(1+Р)

С=Ц/1+Р= 3000/1,2=2500

З=Q*C=2375000

ПР=В-З= 2850000-2375000=475000 руб

Фо = В/ОПФср.г.=1,14

Фо по прибыли = ПР/ОПФср.г.=0,19

По расчетному году:

С= З/Q=2227,3

З= 2375000*0,98=2327500

В =1045*3000=3135000 руб

Фо = В/ОПФср.г.=1,22

ПР=В-З=807500

Фо по прибыли = 807500/2575000=0,31

Ответ: Фондоотдача по продукции в базисном году составляет 1,14 продукции на 1 рубль стоимости ОПФ, а в расчетном она составила 1,22. Фондоотдача по прибыли в базисном году составляет 0,19 продукции на 1 рубль стоимости ОПФ, а в расчетном она составила 0,31

Заключение

В представленной работе были рассмотрены основные фонды с точки зрения современной экономической науки. По итогам проведенных исследований можно сделать некоторые выводы.

Основные фонды предприятия – это материально-вещественные ценности, которые многократно участвуют в производственном процессе, не изменяют своей вещественной формы и переносят свою стоимость на готовую продукцию (работы, услуги) по частям по мере износа. В условиях рыночной экономики основные фонды являются главным рычагом, обеспечивающим экономический рост предприятий за счет факторов интенсификации производства.

Находящиеся на предприятиях основные фонды имеют свойство постепенно изнашиваться. С точки зрения экономики износ – это потеря стоимости основных средств. Существует несколько видов износа основных фондов: физический, моральный, социальный, экологический, частичный и полный износ.

Для оценки эффективности использования основных средств используется система показателей, которая включает в себя общие и частные показатели. Общие показатели характеризуют эффективность использования всей совокупности основных средств. При этом используется их стоимостная оценка.

Существует два пути улучшения использования основных средств – это интенсивный и экстенсивный. Экстенсивное улучшение использования основных средств предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой - повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии; но этот пусть имеет свой предел. Значительно шире возможности интенсивного пути, он предполагает повышение степени загрузки оборудования в единицу времени.

В целом стоит отметить, что от того насколько обеспеченно предприятие основными средствами и как эффективно они используются, зависит прибыль предприятия и уровень его полной рентабельности.

По задаче 3 в расчетной части повышение фондоотдачи по прибыли на плановый год по сравнению с отчетным годом на 0,12 приводит к увеличению объема производимой продукции, выручки, прибыли, а также к уменьшению себестоимости продукции и затрат на производство.

Литература

Планирование на предприятии. - Т. Н. Бабич, Э. Н. Кузьбожев, М. «Кнорус», 2005. - 396 с.

Планирование на предприятии. - А. И. Ильин. ООО «Новое знание», 2004. - 396 с.

Тема: «Основные производственные фонды. Их сущность, состав и структура»

План работы:

Введение

1. Основные фонды предприятия: состав, оценка и структура

1.1. Понятие, сущность, значение и классификация

1.2. Оценка основных фондов

1.3. Основные фонды предприятий в денежном выражении

2. Износ и амортизация основного капитала.

2.1. Амортизация основных средств

2.2. Физический и моральный износ основных средств

2.3. Источники формирования и воспроизводства основных средств

3. Показатели использования основных фондов

4. Пути повышения эффективности использования основных фондов предприятия

5. Расчетная часть

Заключение

Список использованной литературы

Приложение

Введение

Одним из важнейших факторов повышения эффективности производства на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

Почти все крупные предприятия сейчас находятся в состоянии кризиса в связи со сложившейся тенденцией к уменьшению объема выпускаемой продукции. Это значительно увеличивает переменные статьи затрат и ведет к повышению себестоимости продукции и, соответственно, снижению конкурентоспособности предприятия на рынке. С этим связан недостаток средств, остающихся в распоряжении предприятия. Прежде всего, это отражается на состоянии основных производственных фондов предприятий.

Основные производственные фонды участвуют в процессе производства и являются самой главной основой деятельности любого предприятия. Они представляют собой наиболее дорогостоящую часть средств производства и обслуживают большое число производственных циклов в течение длительного периода времени, поэтому их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Одной из главных задач каждого современного предприятия является повышение эффективности и качества общественного производства, а также значительное увеличение отдачи капитальных вложений и основных фондов, являющихся материальной базой производства и важнейшей составной частью производительных сил всей страны в целом. Следует отметить, что основные фонды, участвуя в процессе производства длительное время, постепенно изнашиваются и переносят свою стоимость частями на изготовляемую продукцию, выполняемые работы и услуги, сохраняя при этом натуральную форму. Эта особенность делает необходимым изучение основных фондов предприятия с целью их максимально эффективного использования.

Цель данной работы является освещение вопросов экономической сущности основных производственных фондов, их классификации и методов их оценки, рассмотрение основных методик анализа эффективности использования основных производственных фондов. В соответствии с определенной целью были поставлены и решены следующие задачи:

▬ исследовать основные фонды и их роль в деятельности предприятия;

▬ выяснить пути улучшения использования основных производственных фондов на предприятии;

▬ сформулировать выводы и рекомендации по проделанной работе.

Дата: 2019-07-30, просмотров: 332.