КУРСОВАЯ РАБОТА

По дисциплине: "____________________"

На тему: "Организация бухгалтерского учета на сельскохозяйственных предприятиях"

Выполнила: ст. гр.

Проверил: преподаватель

Караганда - 2008

Содержание

Введение

1. Задачи и принципы организации бухгалтерского учета на сельскохозяйственных предприятиях

1.1 Роль и задачи бухгалтерского учета на сельскохозяйственных предприятиях

1.2 Специфика бухгалтерского учета на сельскохозяйственных предприятиях

2. Действующая практика бухгалтерского учета в растениеводстве

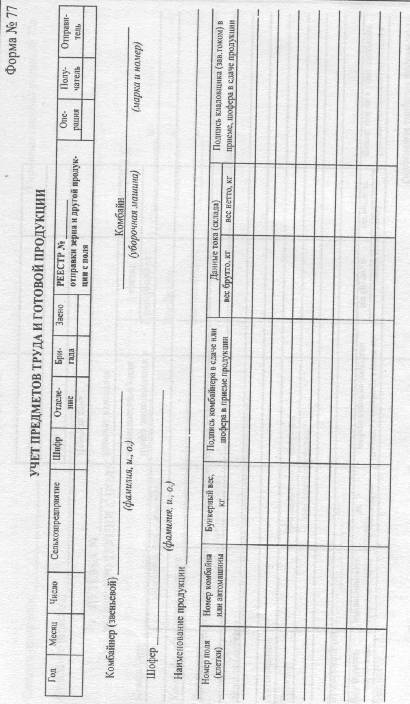

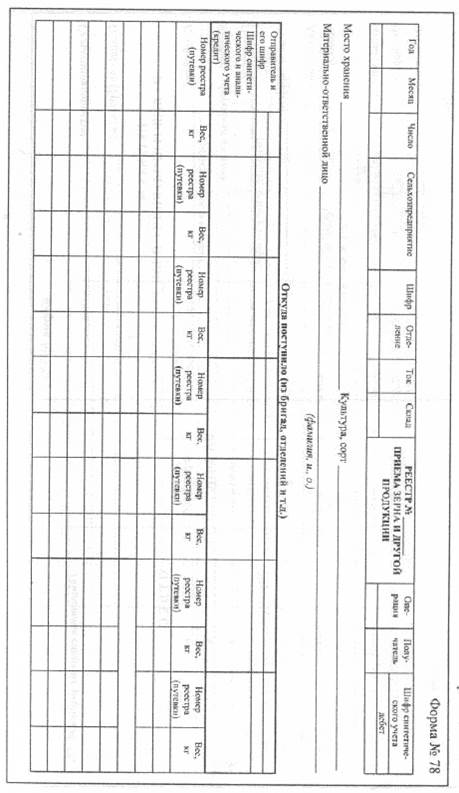

2.1 Документальное оформление и учет выхода продукции растениеводства (на примере зерновых культур)

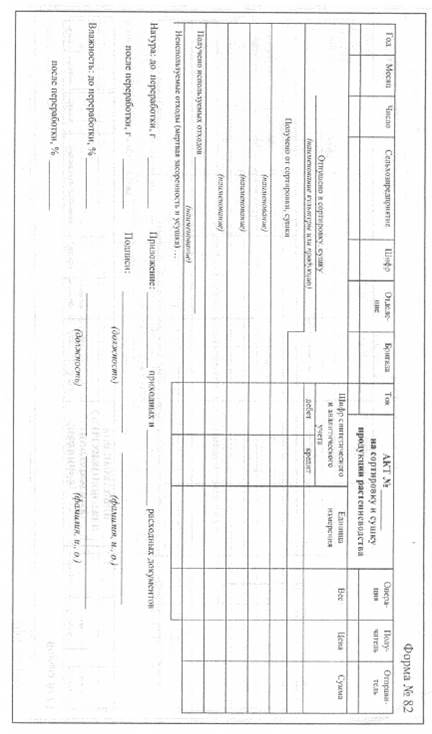

2.2 Синтетический и аналитический учет затрат и калькулирование выхода продукции растениеводства

3. Бухгалтерский учет в животноводстве по отрасли крупный рогатый скот

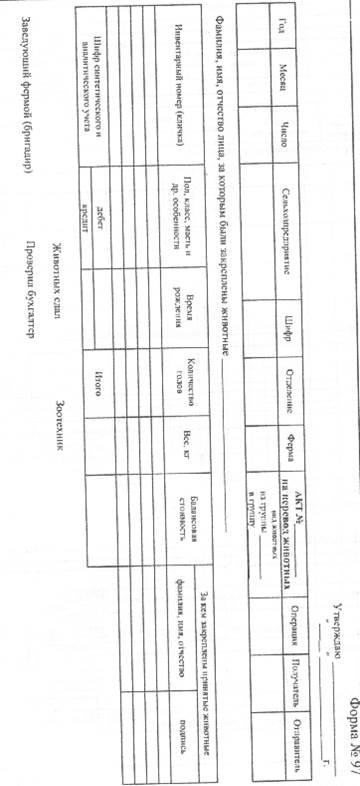

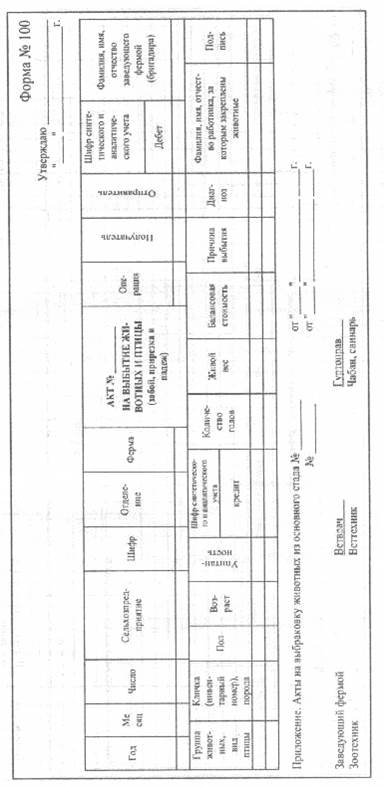

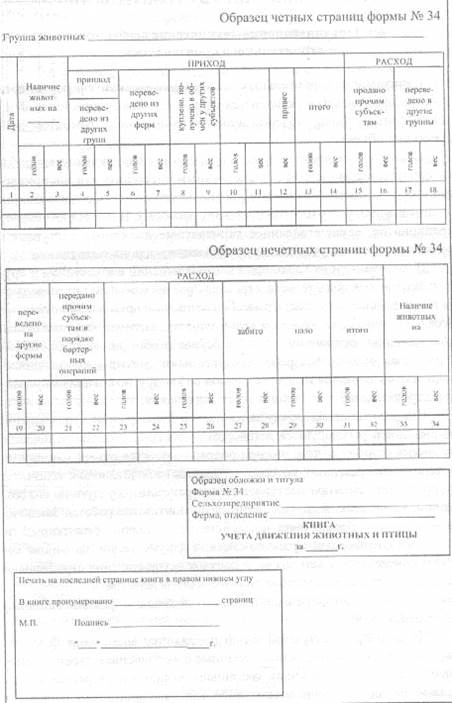

3.1 Первичный учет и документация по учету животных на выращивании и откорме

3.2 Основные вопросы синтетического, аналитического учета и калькуляции продукции животноводства

Заключение

Список использованной литературы

Приложения

Введение

Сельскохозяйственное производство - ведущая отрасль экономики страны, которую составляют десятки тысяч хозяйствующих субъектов на селе. Сельское хозяйство является важнейшей составной частью агропромышленного комплекса Республики Казахстан.

Сельское хозяйство как отрасль экономики характеризуется рядом особенностей, которые в основе своей определяются действием естественных факторов.

Специфичность сельскохозяйственного учета заключается прежде всего в том, что процесс производства здесь связан с живой природой, землей и живыми организмами - животными и растениями, выступающими в качестве предметов труда. Значительная часть производственного цикла состоит в целенаправленном воздействии на живые организмы - выращивание их до определенных кондиций, приобретения ими необходимых человеку полезных свойств, качеств. Вследствие перерывов, вызываемых естественными климатическими условиями, производственный цикл в сельском хозяйстве намного длительнее, чем в других отраслях. Так, производство мяса крупного рогатого скота занимает несколько лет, выращивание плодовых насаждений - многие годы, производство продуктов растениеводства длится в течение года.

Специфика отрасли и определяет особенности бухгалтерского учета в сельскохозяйственных предприятиях.

В своем ежегодном Послании Президент Республики Казахстан[1] подчеркнул, что за прошедшие 5 лет Казахстан достиг заметных результатов в развитии аграрного сектора. Валовая продукция сельского хозяйства выросла с 2002 года почти в 2 раза. Учитывая складывающиеся мировые тенденции и имеющийся потенциал, агропромышленный комплекс в будущем должен стать важнейшей высокодоходной отраслью экономики республики. Этим обусловлена актуальность тему курсовой работы.

Повысить эффективность использования земли, производственных фондов, материальных, финансовых и трудовых ресурсов; провести систему мер по укреплению хозяйственного расчета, снижению затрат, повышению рентабельности сельскохозяйственного производства и улучшению финансово-экономического состояния хозяйств возможно при наличии всесторонней, объективной, оперативно поступающей информации.

Основным источником информации об экономической деятельности сельскохозяйственных предприятий являются данные, содержащиеся в бухгалтерском учете. Бухгалтерский учет является одной из важнейших функций управления предприятием, так как на основании его данных осуществляется планирование, прогнозирование, анализ хозяйственной деятельности. Все явления, происходящие в нашем обществе, находятся в тесной связи и взаимозависимости.

Бухгалтерский учет в сельском хозяйстве призван давать необходимые сведения о ходе производственных процессов, содействовать обеспечению сохранности собственности, росту рентабельности, повышению эффективности и улучшению качества работы. Все перечисленное можно свести укрупнено к двум функциям, возложенным на учет: информационной и контрольной.

Цель курсовой работы - выявить особенности организации бухгалтерского учета на сельскохозяйственном предприятии.

Для детализации исследования цель курсовой работы была разбита на ряд задач:

обозначить задачи и принципы организации бухгалтерского учета на сельскохозяйственных предприятиях;

выявить особенности бухгалтерского учета, определяемые спецификой производства в сельском хозяйстве;

исследовать основные принципы организации бухгалтерского учета на сельскохозяйственных предприятиях;

сделать выводы.

Заключение

В курсовой работе было проведено исследование особенностей организации бухгалтерского учета на сельскохозяйственном предприятии.

В соответствии с этим были сделаны следующие выводы:

Бухгалтерский учет в сельском хозяйстве призван давать необходимые сведения о ходе производственных процессов, содействовать обеспечению сохранности собственности, росту рентабельности, повышению эффективности и улучшению качества работы.

Основной формой бухгалтерского учета на сельскохозяйственных предприятиях при ручной обработке информации является журнально-ордерная форма учета. В настоящее время ее применяют практически все предприятия.

Особенности бухгалтерского учета на сельскохозяйственных предприятиях, определяемые особенностями отрасли, можно свести к следующему.

важность обеспечения точного учета земельных угодий и вложений, осуществляемых в землю.

в качестве специфических средств производства в сельском хозяйстве выступают живые организмы - животные и растения, и в соответствующих отраслях в процессе производства переплетается действие экономических и биологических факторов.

бухгалтерский сельскохозяйственный учет должен применять свой арсенал средств, отличный от соответствующих приемов в других отраслях народного хозяйства.

бухгалтерский учет должен обеспечить достоверный учет весьма специфичной деятельности всего многообразного арсенала мобильных машин и механизмов в современном сельскохозяйственном производстве, деятельности всех подразделений, территориально разобщенных на больших площадях.

в бухгалтерском учете на сельскохозяйственных предприятиях возникает необходимость разграничивать затраты по производственным циклам, которые не совпадают с календарным годом: затраты прошлых лет под урожай текущего года, затраты текущего года под урожай будущих лет и т.п.

необходимость организации в бухгалтерском учете четкого отражения движения продукции на всех стадиях внутрихозяйственного оборота.

отражение сезонности работ и затрат в бухгалтерском учете.

Список использованной литературы

1. Глушков И.Е., Киселева Т.В. Бухгалтерский учет на сельскохозяйственных предприятиях. - КНОРУС, 2001, 600 с.

2. Кабылова Нургуль Особенности организации бухгалтерского учета в сельскохозяйственных организациях // Бухгалтер и налоги. №10, 2005 г. http://www.bin. kz/10_05/10_11. asp

3. Кондраков Н.П. Бухгалтерский учет. Учебное пособие 5-е изд. - Инфра-М, 2008 г., 717 с.

4. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-111.

5. О налогах и других обязательных платежах в бюджет. Закон Республики Казахстан (Налоговый кодекс), от 30 декабря 2006г., №209-11.

6. Полякова С.И., Соловьева О.В., Старовойтова Е.В. Бухгалтерский учет. - Инфра-М, 2004 г., 391 с.

7. Послание Президента Республики Казахстан народу Казахстана от 06 февраля 2008 года "Рост благосостояния граждан Казахстана - главная цель государственной политики".

8. Пошерстник Н.В. Бухгалтерский учет на современном предприятии. - Проспект, Велби, 2008 г., 552 с.

9. Приказ Министра финансов Республики Казахстан от 21 июня 2007 года № 218 "Об утверждении Национального стандарта финансовой отчетности № 1"

10. Приказ Министра финансов Республики Казахстан от 22 июня 2007 года № 221 "Об утверждении Правил ведения бухгалтерского учета"

11. Приказ Министра финансов РК от 23.05.2007 г. №185 "Об утверждении Типового плана счетов бухгалтерского учета"

12. Радостовец В.В., Шмидт О.И. Теория и отраслевые особенности бухгалтерского учета - Алматы: "Центраудит-Казахстан", 2000, 496 с.

13. Радостовец В.К., Радостовец В.В. Шмидт О.И. Бухгалтерский учёт на предприятии: Изд 3-е, доп. и перераб. - Алматы: Центраудит-Казахстан, 2002.

14. Расторгуева Р.Н. Бухгалтерский учет в сельскохозяйственных организациях. - Academia, 2003, 425 с.

15. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. Алматы: Экономика, 2000.

16. Стандарт бухгалтерского учета 24 "Организация бухгалтерской службы"

17. Стефанова С.Н., Ткаченко И.Ю. Бухгалтерский учет на сельскохозяйственных и перерабатывающих предприятиях. - Феникс, 2008, 224 с.

18. Феоктистов И.А. Сельскохозяйственные предприятия: особенности бухгалтерского учета и налогообложения. - ГроссМедиа, 2007, 358 с.

Приложения

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

[1] Послание Президента Республики Казахстан народу Казахстана от 06 февраля 2008 года «Рост благосостояния граждан Казахстана - главная цель государственной политики».

[2] Глушков И.Е., Киселева Т.В. Бухгалтерский учет на сельскохозяйственных предприятиях Бухгалтерский учет на сельскохозяйственных предприятияхБухгалтерский учет на сельскохозяйственных предприятиях. - КНОРУС, 2001, с.158

[3] Там же, с.204

[4] Расторгуева Р.Н. Бухгалтерский учет в сельскохозяйственных организациях. - Academia, 2003, с.259-263

[5] О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-111.

[6] Приказ Министра финансов Республики Казахстан от 21 июня 2007 года № 218 "Об утверждении Национального стандарта финансовой отчетности № 1" Национальный стандарт финансовой отчетности №1

[7] О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-111.

[8] О налогах и других обязательных платежах в бюджет. Закон Республики Казахстан (Налоговый кодекс), от 30 декабря 2006г., №209-11.

[9] Приказ Министра финансов РК от 23.05.2007 г. №185 «Об утверждении Типового плана счетов бухгалтерского учета»

[10] Стефанова С. Н., Ткаченко И. Ю. Бухгалтерский учет на сельскохозяйственных и перерабатывающих предприятиях. – Феникс, 2008, с.104

[11] Кабылова Нургуль Особенности организации бухгалтерского учета в сельскохозяйственных организациях // Бухгалтер и налоги. №10, 2005 г.

[12] Феоктистов И. А. Сельскохозяйственные предприятия: особенности бухгалтерского учета и налогообложения. – ГроссМедиа, 2007, с.254-257

[13] Стефанова С. Н., Ткаченко И. Ю. Бухгалтерский учет на сельскохозяйственных и перерабатывающих предприятиях. – Феникс, 2008, с.79-83

[14] Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. Алматы: Экономика, 2000, с.205

[15] Радостовец В.В., Шмидт О.И. Теория и отраслевые особенности бухгалтерского учета – Алматы: «Центраудит-Казахстан», 2000, с.309

[16] Феоктистов И. А. Сельскохозяйственные предприятия: особенности бухгалтерского учета и налогообложения. – ГроссМедиа, 2007, с.224-232

[17] Глушков И. Е., Киселева Т. В. Бухгалтерский учет на сельскохозяйственных предприятиях Бухгалтерский учет на сельскохозяйственных предприятияхБухгалтерский учет на сельскохозяйственных предприятиях. - КНОРУС, 2001, с.417

[18] Там же, с.445

[19] Стефанова С. Н., Ткаченко И. Ю. Бухгалтерский учет на сельскохозяйственных и перерабатывающих предприятиях. – Феникс, 2008, с.182

КУРСОВАЯ РАБОТА

По дисциплине: "____________________"

На тему: "Организация бухгалтерского учета на сельскохозяйственных предприятиях"

Выполнила: ст. гр.

Проверил: преподаватель

Караганда - 2008

Содержание

Введение

1. Задачи и принципы организации бухгалтерского учета на сельскохозяйственных предприятиях

1.1 Роль и задачи бухгалтерского учета на сельскохозяйственных предприятиях

1.2 Специфика бухгалтерского учета на сельскохозяйственных предприятиях

2. Действующая практика бухгалтерского учета в растениеводстве

2.1 Документальное оформление и учет выхода продукции растениеводства (на примере зерновых культур)

2.2 Синтетический и аналитический учет затрат и калькулирование выхода продукции растениеводства

3. Бухгалтерский учет в животноводстве по отрасли крупный рогатый скот

3.1 Первичный учет и документация по учету животных на выращивании и откорме

3.2 Основные вопросы синтетического, аналитического учета и калькуляции продукции животноводства

Заключение

Список использованной литературы

Приложения

Введение

Сельскохозяйственное производство - ведущая отрасль экономики страны, которую составляют десятки тысяч хозяйствующих субъектов на селе. Сельское хозяйство является важнейшей составной частью агропромышленного комплекса Республики Казахстан.

Сельское хозяйство как отрасль экономики характеризуется рядом особенностей, которые в основе своей определяются действием естественных факторов.

Специфичность сельскохозяйственного учета заключается прежде всего в том, что процесс производства здесь связан с живой природой, землей и живыми организмами - животными и растениями, выступающими в качестве предметов труда. Значительная часть производственного цикла состоит в целенаправленном воздействии на живые организмы - выращивание их до определенных кондиций, приобретения ими необходимых человеку полезных свойств, качеств. Вследствие перерывов, вызываемых естественными климатическими условиями, производственный цикл в сельском хозяйстве намного длительнее, чем в других отраслях. Так, производство мяса крупного рогатого скота занимает несколько лет, выращивание плодовых насаждений - многие годы, производство продуктов растениеводства длится в течение года.

Специфика отрасли и определяет особенности бухгалтерского учета в сельскохозяйственных предприятиях.

В своем ежегодном Послании Президент Республики Казахстан[1] подчеркнул, что за прошедшие 5 лет Казахстан достиг заметных результатов в развитии аграрного сектора. Валовая продукция сельского хозяйства выросла с 2002 года почти в 2 раза. Учитывая складывающиеся мировые тенденции и имеющийся потенциал, агропромышленный комплекс в будущем должен стать важнейшей высокодоходной отраслью экономики республики. Этим обусловлена актуальность тему курсовой работы.

Повысить эффективность использования земли, производственных фондов, материальных, финансовых и трудовых ресурсов; провести систему мер по укреплению хозяйственного расчета, снижению затрат, повышению рентабельности сельскохозяйственного производства и улучшению финансово-экономического состояния хозяйств возможно при наличии всесторонней, объективной, оперативно поступающей информации.

Основным источником информации об экономической деятельности сельскохозяйственных предприятий являются данные, содержащиеся в бухгалтерском учете. Бухгалтерский учет является одной из важнейших функций управления предприятием, так как на основании его данных осуществляется планирование, прогнозирование, анализ хозяйственной деятельности. Все явления, происходящие в нашем обществе, находятся в тесной связи и взаимозависимости.

Бухгалтерский учет в сельском хозяйстве призван давать необходимые сведения о ходе производственных процессов, содействовать обеспечению сохранности собственности, росту рентабельности, повышению эффективности и улучшению качества работы. Все перечисленное можно свести укрупнено к двум функциям, возложенным на учет: информационной и контрольной.

Цель курсовой работы - выявить особенности организации бухгалтерского учета на сельскохозяйственном предприятии.

Для детализации исследования цель курсовой работы была разбита на ряд задач:

обозначить задачи и принципы организации бухгалтерского учета на сельскохозяйственных предприятиях;

выявить особенности бухгалтерского учета, определяемые спецификой производства в сельском хозяйстве;

исследовать основные принципы организации бухгалтерского учета на сельскохозяйственных предприятиях;

сделать выводы.

Задачи и принципы организации бухгалтерского учета на сельскохозяйственных предприятиях

Дата: 2019-07-30, просмотров: 518.