"Мебель Черноземья".

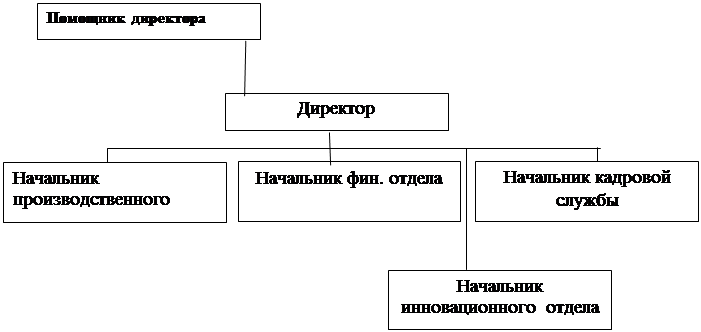

Фирма "Мебель Черноземья" основана в 1992 году и занимается производством и реализацией мебели. Организационная структура этой фирмы выглядит таким образом (см. в прил. рис. 1).

В схеме 1 (см. прил.) видно, что все отделы работают независимо друг от друга и напрямую связаны с директором. Начальник производственного отдела занимается только производственным процессом. Начальник финансового отдела занимается только финансовыми вопросами фирмы и вопросами бухгалтерии и отчетности. Начальник кадровой службы - подбором квалифицированных работников.

Ключевыми понятиями структур управления являются элементы, связи (отношения), уровни и полномочия. Элементами ОСУ могут быть как отдельные работники (руководители, специалисты, служащие), так и службы либо органы аппарата управления, в которых занято то или иное количество специалистов, выполняющих определенные функциональные обязанности. Есть два направления специализации элементов ОСУ: а) в зависимости от состава структурных подразделений организации вычленяются звенья структуры управления, осуществляющие маркетинг, менеджмент производства, научно-технического прогресса и т.п.; б) исходя из характера общих функций, выполняемых в процессе управления, формируются органы, занимающиеся планированием, организующие производство, труд и управление, контролирующие все процессы в организации.

Отношения между элементами структуры управления поддерживаются благодаря связям, которые принято подразделять на горизонтальные и вертикальные. Первые носят характер согласования и являются одноуровневыми. Вторые - это отношения подчинения. Необходимость в них возникает при иерархичности построения системы управления, то есть при наличии различных уровней управления, на каждом из которых преследуются свои цели.

Увеличение количества элементов и уровней в ОСУ неизбежно приводит к многократному росту числа и сложности связей, возникающих в процессе принятия управленческих решений; следствием этого нередко является замедление процесса управления, что в современных условиях тождественно ухудшению качества функционирования менеджмента организации.

К структуре управления предъявляется множество требований, отражающих ее ключевое для менеджмента значение. Они учитываются в принципах формирования ОСУ, разработке которых было посвящено немало работ отечественных авторов в дореформенный период. Главные из этих принципов могут быть сформулированы следующим образом.

1. Организационная структура управления должна, прежде всего, отражать цели и задачи организации, а, следовательно, быть подчиненной производству и его потребностям.

2. Следует предусматривать оптимальное разделение труда между органами управления и отдельными работниками, обеспечивающее творческий характер работы и нормальную нагрузку, а также надлежащую специализацию.

3. Формирование структуры управления надлежит связывать с определением полномочий и ответственности каждого работника и органа управления, с установлением системы вертикальных и горизонтальных связей между ними.

4. Организационная структура управления призвана быть адекватной социально-культурной среде организации, оказывающей существенное влияние на решения относительно уровня централизации и детализации, распределения полномочий и ответственности, степени самостоятельности и масштабов контроля руководителей и менеджеров. Практически это означает, что попытки слепо копировать структуры управления, успешно функционирующие в других социально-культурных условиях, не гарантируют желаемого результата.

Реализация этих принципов означает необходимость учета при формировании (или перестройке) структуры управления множества различных факторов воздействия на ОСУ.

3.2. Сущность инвестиционного проекта в магазине "Мебель Черноземья".

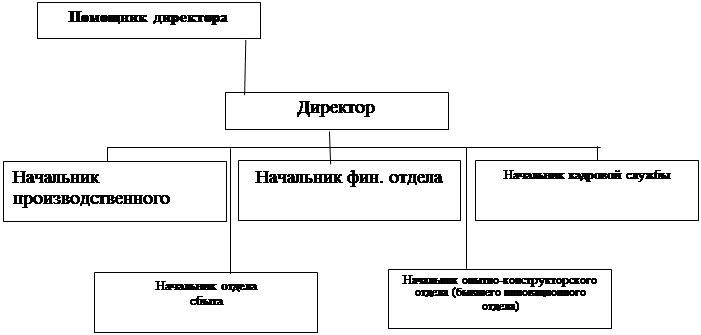

Сущность инвестиционного проекта внедрённого в 2001 заключалась в изменении схемы управления, она стала более функциональной (см. прил. рис. 3).

Вводится новая должность начальника по сбыту, который занимается проблемами сбыта продукции, основываясь на исследованиях и разработках опытно-констукторского отдела (бывшего инновационного).

Наиболее эффективными мероприятиями в 2001 году являлось:

ü расширение объемов внедрения механизированной сборки корпусной мебели полуавтоматами, взамен ручной сборки, что позволило повысить производительность работ, уменьшить размеры расход и технологическую трудоемкость;

ü внедрение 2-х резаковой механизированной резки скосов в листах ДСП вместо ручной резки, что позволило значительно повысить качество поверхности реза и скорость резки;

ü освоение технологии изготовления хребтовой балки из двутавра 70, что позволило избежать простоя производственного отдела из – за окончания запаса двутавра 60.

Систематически ведутся работы, направленные на улучшение условий и сокращения применения ручного труда, повышение культуры производства, а также по замене морального и физически изношенного оборудования.

В мастерских внедрены механизированные устройства и тележки, поворотные консоли, ручные тележки, специальная тара и целый ряд других механизированных и простых устройств и приспособлений.

Для повышения качества конструкторско-технологических разработок объединением приобретен комплекс вычислительной и графопостроительной техники на базе «Силиконграфикс» и программы «Pro-Enginer», начато ее освоение.

3.2 Обоснование экономической целесообразности инвестиций по проекту

На основании изучения рынка продукции, которая производится на предприятии, определена возможность увеличения платежеспособного спроса на эту продукцию в прогнозном периоде. В связи с этим рассматривается экономическая целесообразность установления дополнительного оборудования для увеличения производства продукции с целью увеличения объема продаж. Оценка возможного увеличения объема продаж определена на основании анализа данных о потенциальных возможностях конкурентов. Термин функционирования инвестиционного проекта принят 5 лет. Данные про инвестиции по проекту, данные о денежных потоках по годам пятилетнего периода срока функционирования проекта, прибыли от реализации основных фондов, которые выводятся из эксплуатации в связи с их износом, приведены в таблице 1.

Таблица 1. Исходные данные

Конец года

Денежные потоки (прибыль с вычетом налога и плюс амортизационные отчисления), дол.

Ставка дисконта для определения современного значения денежных потоков принята в размере 12% и 15% (см. табл. 2.)

Конечная ставка для оценки расчетного уровня внутренней ставки прибыльности определена в размере 16%. Допустимый для предприятия период окупаемости инвестиций 5 лет.

Таблица 2. Современное значение одного доллара, которое сохранилось на конец n-го периода. Ставка дисконта

| Период | 12% | 15% | 16% |

| 1 | 0.8929 | 0.8696 | 0.8621 |

| 2 | 0.7972 | 0.7561 | 0.7432 |

| 3 | 0.7118 | 0.6575 | 0.6407 |

| 4 | 0.6555 | 0.5718 | 0.5523 |

| 5 | 0.5674 | 0.4972 | 0.4761 |

Чистая современная стоимость денежных потоков определяется на основании данных инвестиций в соответствии с вычисленной суммой современной стоимости денежных потоков при ставках дисконта 12% и 15%.

Расчет чистого современного значения инвестиционного проекта приведен в таблице 3, при ставке дисконта 12%

Таблица 3. Чистое современное значение

| Показатель | Год(а) | Денежный поток, $ | Множитель дисконтирования | Настоящее значение денег, $ |

| Инвестиция | 0 | 18080 | 1,0 | 18080 |

Денежный доход

Чистое современное значение

Расчет чистого современного значения инвестиционного проекта приведен в таблице 4, при ставке дисконта 15%

Таблица 4. Чистое современное значение

| Показатель | Год(а) | Денежный поток, $ | Множитель дисконтирования | Настоящее значение денег, $ |

| Инвестиция | 0 | 18080 | 1,0 | 18080 |

Денежный доход

Чистое современное значение

Чистое современное значение NPV при ставках дисконта 12% и 15% оказалось больше нуля, следовательно проект принимается.

Внутренняя норма прибыльности (ставка дохода) по проекту определяется методом подбора ставки дисконта (согласно которой значение чистой современной стоимости денежных потоков приравнивается к нулю; на основании данных инвестиций и денежных потоков). Точность вычисления численного значения внутренней ставки дохода – два знака после запятой (см. табл. 5.).

Таблица 5. Расчет показателя IRR

Год

Денежный поток

Расчет 1

Расчет 2

Уточненное значение IRR будет равно:

IRR=

Согласно расчитанного, уточненного значения внутренняя норма прибыльности IRR сотавила 17.02%, что больше граничной ставки принятой 16%.

Дисконтированный период окупаемости рассчитывается на основании таблицы 6, в которой накопленный и дисконтированный поток денег приведен по годам проекта.

Таблица 6. Расчет дисконтированного периода окупаемости при r=12%

| Год | Денежный поток | |

| Дисконтированный | Накопленный | |

| 0 | 18080 | (18080) |

| 1 | 4747 | (13333) |

| 2 | 4716 | (8617) |

| 3 | 3997 | (4620) |

| 4 | 3442 | (1178) |

| 5 | 3016 | 1838 |

| 5 | 513 | 2351 |

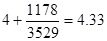

Из таблицы видно, что число полных лет окупаемости проекта равно 4 годам. Дисконтированный срок окупаемости составит:

DPB=  года

года

Расчет дисконтированного периода окупаемости при ставке дисконта 15% приведен в таблице 7.

Таблица 7. Расчет дисконтированного периода окупаемости при r=15%

|

Год |

Денежный поток | |

| Дисконтированный | накопленный | |

| 0 | 18080 | (18080) |

| 1 | 4629 | (13457) |

| 2 | 4479 | (8984) |

| 3 | 3693 | (5291) |

| 4 | 3097 | (2194) |

| 5 | 2643 | 449 |

| 5 | 449 | 898 |

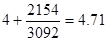

Дисконтированный срок окупаемости составил:

DPB=  года

года

Дисконтированный срок окупаемости (DPB) при ставках дисконта 12% и 15% соответственно составил 4.33 и 4.71 года соответственно, что меньше принятого периода окупаемости 5 лет. Следовательно проект признается целесообразным.

Индекс прибыльности по проекту рассчитывается на основании данных инвестиций и чистого современного значения денежных потоков при ставках дисконта 12% и 15%.

Расчет индекса прибыльности при ставке дисконта 12% и 15% приведен в таблицах 8. и 9.

Таблица 8. Расчет индекса прибыльности при r =12%

| Год | Денежный поток, $ | r =12% | PV |

| 0 | 18080 | 1,0 | 18080 |

| 1 | 5316 | 0,8929 | 4747 |

| 2 | 5916 | 0,7972 | 4716 |

| 3 | 5616 | 0,7118 | 3997 |

| 4 | 5416 | 0,6355 | 3442 |

| 5 | 5316 | 0,5674 | 3016 |

| 5 | 904 | 0,5674 | 513 |

|

Индекс прибыльности | 1,13 | ||

Таблица 9. Расчет индекса прибыльности при r =15%

| Год | Денежный поток, $ | R =15% | PV |

| 0 | 18080 | 1,0 | 18080 |

| 1 | 5316 | 0,8696 | 4623 |

| 2 | 5916 | 0,7561 | 4473 |

| 3 | 5616 | 0,6575 | 3693 |

| 4 | 5416 | 0,5718 | 3097 |

| 5 | 5316 | 0,4972 | 2643 |

| 5 | 904 | 0,4972 | 449 |

|

Индекс прибыльности | 1,05 | ||

Дисконтированный срок окупаемости (DPB) при ставках дисконта 12% и 15% соответственно составил 1.13 и 1.05 что больше единицы следовательно проект признается эффективным.

Заключение

В заключение работы подведём итоги и сделаем соответствующие выводы:

1. Решение - это выбор альтернативы. Необходимость принятия решений объясняется сознательным и целенаправленным характером человеческой деятельности, возникает на всех этапах процесса управления и составляет часть любой функции менеджмента.

2. Принятие решений (управленческих) в организациях имеет ряд отличий от выбора отдельного человека, так как является не индивидуальным, а групповым процессом.

3. На характер принимаемых решений огромное влияние оказывает степень полноты и достоверной информации, которой располагает менеджер. В зависимости от этого решения могут приниматься в условиях определенности (детерминированные решения) и риска или неопределенности (вероятностные решения).

4. Комплексный характер проблем современного менеджмента требует комплексного, всестороннего их анализа, т.е. участия группы менеджеров и специалистов, что приводит к расширению коллегиальных форм принятия решений.

5. Принятие решения – не одномоментный акт, а результат процесса, имеющего определенную продолжительность и структуру. Процесс принятия решений – циклическая последовательность действий субъекта управления, направленных на разрешение проблем организации и заключающихся в анализе ситуации, генерации альтернатив, выборе из них наилучшей и ее реализации.

Решения бывают различных видов, такие как особенные, единичные, политические, экономические, регулятивные, постановочные, организационные и другие решения. Важно знать методологию принятия решений. Она помогает структурировать данный процесс и способствует принятию эффективных управленческих решений. Необходимо помнить, что принятие решений происходит не в организационном вакууме, а на фоне постоянно изменяющихся событий, как во внешней, так и во внутренней среде организации, и учитывать факторы, влияющие на процесс принятия решений, которые были рассмотрены в данной работе.

Можно сказать, что все задачи поставленной работы выполнены успешно. Существует возможность продолжить дальнейшие исследования данной тематики или более подробное рассмотрение какого-либо вопроса по данной теме.

Список литературы

1. Ансофф И. Стратегическое управление. - М.: Экономика, 2005.

2. Бернар И., Колли Ж.-К. Толковый экономический и финансовый словарь. Французская, русская, английская, немецкая, испанская терминология: В 2-х т. - Т. 2: Пер. с фр. - М.: Международные отношения, 1999.

3. Виханский О.С. Исследование и проектирование управленческих решений: Учебник для вузов. – М.: Гардарика., 2004.

4. Воробьев С. Где и почем брать головы. // Эксперт, №13, 1996, с.36-41.

5. Евланов Л.Г. Теория и практика принятия решений. - М.: Экономика, 1984.

6. М. Х. Мескон, М. Альберт, Ф. Хедоури. Основы менеджмента: Пер. с англ. – М.: ДЕЛО 1992.

7. Мескон М., Альберт М., Франклин Хедоури, Основы менеджмента: Пер. с англ., М.:«Дело ЛТД»,1994.

8. Планкетт Л., Выработка и принятие управленческих решений, М. 1999.

9. Томпсон А. А., Стрикленд А. Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов. – М.:Банки и биржи, ЮНИТИ.

10. Фатхутдинов Р. А. Стратегический менеджмент: Учебное пособие. – М.: ЗАО «Бизнес-школа “Интел-Синтез”».

11. Цыгичко В.Н. Руководителю – о принятии решений. М.: ИНФРА-М, 1996.

12. Шегда А.В. Основы менеджмента. Москва, 1998.

13. Эддоус М., Стенсфилд Р. Методы принятия решений / Перю с англ., Под ред. И.И.Елисеевой. – М.: Банки и биржи, 2004.

14. Эддоус М., Стэнсфилд Р., Методы принятия решений, М.: 2004.

Приложение

Рис. 1. Существующая схема управления фирмой "Мебель Черноземья"

Рис. 2. Нововведения в структуре управления фирмы "Мебель Черноземья"

Рис. 3. Предлагаемая реальная схема

управления фирмой "Мебель Черноземья"

[1] Виханский О.С., Наумов А.И. Менеджмент: Учебник для вузов. – М.: Гардарика. С.384.

[2] Бернар И., Колли Ж.-К. Толковый экономический и финансовый словарь. Французская, русская, английская, немецкая, испанская терминология: В 2-х т. - Т. 2: Пер. с фр. - М.: Международные отношения, 1999. с.411.

[3] Ансофф И. Стратегическое управление. - М.: Экономика, 2002. с.177.

[4] Виханский О.С., Наумов А.И. Менеджмент: Учебник для вузов. – М.: Гардарика. С.218.

[5] Ансофф И. Стратегическое управление. - М.: Экономика, 2002. с.118.

[6] Планкетт Л., Выработка и принятие управленческих решений, М. 1999. с.218.

[7] Виханский О.С., Наумов А.И. Менеджмент: Учебник для вузов. – М.: Гардарика. С.324.

[8] Ансофф И. Стратегическое управление. - М.: Экономика, 2002. с.112.

Дата: 2019-07-30, просмотров: 317.