Оглавление

Введение. 3

1. Понятие и классификация решений. 5

1.1. Сущностные особенности процесса принятия решения. Классификация решений. 5

1.2. Параметры и условия обеспечения качества и эффективности управленческих решений. 10

1.3. Учет факторов риска и неопределенности при принятии решений. 13

1.4. Особенности SWOT-анализа. 18

2. Этапы и процесс принятия решения. 21

2.1. Процесс и процедура принятия решений. 21

2.2. Критерии для оценки возможностей организационной структуры управления 24

2.3. Патологии управленческих решений. 26

3. Анализ этапов разработки управленческого решения по инвестированию в магазин «Мебель черноземья». 29

3.1. Описание организационной структуры управления магазином "Мебель Черноземья". 29

3.2. Сущность инвестиционного проекта в магазине "Мебель Черноземья". 31

2.3. Обоснование экономической целесообразности инвестиций по проекту. 32

Заключение. 37

Список литературы.. 39

Приложение

Введение

Тема работы актуальна, потому что эффективное принятие решений необходимо для выполнения управленческих функций. Совершенствование процесса принятия обоснованных объективных решений в ситуациях исключительной сложности достигается путем использования научного подхода к данному процессу, моделей и количественных методов принятия решений.

Принятие решений – основная часть работы менеджеров любого звена любого предприятия. Поэтому понимание всех тонкостей процесса принятия решений в различных условиях, знание и применение различных методов и моделей принятия решений играет значительную роль в повышении эффективности работы управленческого персонала.

В нашей стране долгое время проблеме обучения управленческого персонала не уделялось должного внимания. Это происходило потому, что в административно-командной системе основные решения принимались на уровне министерств и ведомств. На более низком уровне эти решения только претворялись в жизнь. Также на более низком уровне принимались тактические решения, которые также контролировались вышестоящими органами. В условиях перехода к рыночной экономике существенно увеличивается ответственность при принятии решений руководителей всех уровней. Это связано с тем, что каждое решение может повлиять на положение данной конкретной организации, и нет вышестоящих органов, разрабатывающих и контролирующих принятие стратегических решений.

Целью работы является изучение основных этапов разработки и реализации управленческого решения.

Для выполнения поставленной цели необходимо реализовать следующие задачи:

ü Проанализировать понятия – «решение»;

ü Охарактеризовать виды решений;

ü Изучить этапы и процессы принятия решений;

ü Провести анализ схемы принятия решений в конкретной практической ситуации.

Предметом исследования является анализ схем принятия решений в организации.

Объектом исследования являются этапы разработки реализации решений.

Методологическую основу исследования составляет подход к познанию объективной реальности с использованием методов: системного анализа, сравнений и аналогий, исторического и структурно-функционального.

Понятие и классификация решений

Особенности SWOT-анализа

При разработке стратегических планов многие фирмы применяют SWOT-анализ (рис. 1).

В проанализированной нами литературе сущность SWOT-анализа раскрывается укрупнено. Он является одним из первых этапов стратегического планирования. На наш взгляд, идея SWOT-анализа заключается в следующем: а) принятие усилий для превращения слабостей в силу и угроз в возможности; б) развитие сильных сторон фирмы в соответствии с ее ограниченными возможностями.

SWOT-анализ нами предлагается разбить на ряд этапов.

На первом этапе SWOT-анализа глубоко изучаются силы - конкурентные преимущества фирмы в следующих областях[4]:

• патентоспособность выпускаемых товаров;

• цена товаров;

• прогрессивность технологии;

• квалификация кадров;

• стоимость ресурсов, применяемых фирмой;

• возраст основных производственных фондов;

• географическое расположение фирмы;

• инфраструктура;

• система менеджмента (в т. ч. маркетинга);

• сила конкуренции на "входе" и "выходе" системы менеджмента фирмы и др.

На втором этапе SWOT-анализа изучаются слабости фирмы. Он начинается с анализа конкурентоспособности выпускаемых товаров по всем рынкам. Строится дерево показателей конкурентоспособности: на 0-м уровне - комплексный показатель конкурентоспособности конкретного товара; на 1-м уровне - полезный эффект (интегральный показатель качества), совокупные затраты, условия применения товара; на 2-м уровне - конкретные показатели и т. д. Рассчитываются показатели в соответствии с построенным деревом. Собираются или прогнозируются аналогичные показатели по конкурирующим товарам. Определяются слабости по изученным на первом этапе конкурентным преимуществам фирмы.

На третьем этапе SWOT-анализа изучаются факторы макросреды фирмы (политические, экономические, технологические, рыночные и др.) с целью прогнозирования стратегических и тактических угроз фирме и своевременного предотвращения убытков от них.

На четвертом этапе изучаются стратегические и тактические возможности фирмы (капитал, активы и т. п.), необходимые для предотвращения угроз, уменьшения слабостей и роста силы.

На последнем, пятом этапе SWOT-анализа согласуются силы с возможностями для формирования проекта отдельных разделов стратегии фирмы.

Таблица 1. Исходные данные

Конец года

Денежные потоки (прибыль с вычетом налога и плюс амортизационные отчисления), дол.

Ставка дисконта для определения современного значения денежных потоков принята в размере 12% и 15% (см. табл. 2.)

Конечная ставка для оценки расчетного уровня внутренней ставки прибыльности определена в размере 16%. Допустимый для предприятия период окупаемости инвестиций 5 лет.

Таблица 2. Современное значение одного доллара, которое сохранилось на конец n-го периода. Ставка дисконта

| Период | 12% | 15% | 16% |

| 1 | 0.8929 | 0.8696 | 0.8621 |

| 2 | 0.7972 | 0.7561 | 0.7432 |

| 3 | 0.7118 | 0.6575 | 0.6407 |

| 4 | 0.6555 | 0.5718 | 0.5523 |

| 5 | 0.5674 | 0.4972 | 0.4761 |

Чистая современная стоимость денежных потоков определяется на основании данных инвестиций в соответствии с вычисленной суммой современной стоимости денежных потоков при ставках дисконта 12% и 15%.

Расчет чистого современного значения инвестиционного проекта приведен в таблице 3, при ставке дисконта 12%

Таблица 3. Чистое современное значение

| Показатель | Год(а) | Денежный поток, $ | Множитель дисконтирования | Настоящее значение денег, $ |

| Инвестиция | 0 | 18080 | 1,0 | 18080 |

Денежный доход

Чистое современное значение

Расчет чистого современного значения инвестиционного проекта приведен в таблице 4, при ставке дисконта 15%

Таблица 4. Чистое современное значение

| Показатель | Год(а) | Денежный поток, $ | Множитель дисконтирования | Настоящее значение денег, $ |

| Инвестиция | 0 | 18080 | 1,0 | 18080 |

Денежный доход

Чистое современное значение

Чистое современное значение NPV при ставках дисконта 12% и 15% оказалось больше нуля, следовательно проект принимается.

Внутренняя норма прибыльности (ставка дохода) по проекту определяется методом подбора ставки дисконта (согласно которой значение чистой современной стоимости денежных потоков приравнивается к нулю; на основании данных инвестиций и денежных потоков). Точность вычисления численного значения внутренней ставки дохода – два знака после запятой (см. табл. 5.).

Таблица 5. Расчет показателя IRR

Год

Денежный поток

Расчет 1

Расчет 2

Уточненное значение IRR будет равно:

IRR=

Согласно расчитанного, уточненного значения внутренняя норма прибыльности IRR сотавила 17.02%, что больше граничной ставки принятой 16%.

Дисконтированный период окупаемости рассчитывается на основании таблицы 6, в которой накопленный и дисконтированный поток денег приведен по годам проекта.

Таблица 6. Расчет дисконтированного периода окупаемости при r=12%

| Год | Денежный поток | |

| Дисконтированный | Накопленный | |

| 0 | 18080 | (18080) |

| 1 | 4747 | (13333) |

| 2 | 4716 | (8617) |

| 3 | 3997 | (4620) |

| 4 | 3442 | (1178) |

| 5 | 3016 | 1838 |

| 5 | 513 | 2351 |

Из таблицы видно, что число полных лет окупаемости проекта равно 4 годам. Дисконтированный срок окупаемости составит:

DPB=  года

года

Расчет дисконтированного периода окупаемости при ставке дисконта 15% приведен в таблице 7.

Таблица 7. Расчет дисконтированного периода окупаемости при r=15%

|

Год |

Денежный поток | |

| Дисконтированный | накопленный | |

| 0 | 18080 | (18080) |

| 1 | 4629 | (13457) |

| 2 | 4479 | (8984) |

| 3 | 3693 | (5291) |

| 4 | 3097 | (2194) |

| 5 | 2643 | 449 |

| 5 | 449 | 898 |

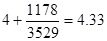

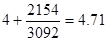

Дисконтированный срок окупаемости составил:

DPB=  года

года

Дисконтированный срок окупаемости (DPB) при ставках дисконта 12% и 15% соответственно составил 4.33 и 4.71 года соответственно, что меньше принятого периода окупаемости 5 лет. Следовательно проект признается целесообразным.

Индекс прибыльности по проекту рассчитывается на основании данных инвестиций и чистого современного значения денежных потоков при ставках дисконта 12% и 15%.

Расчет индекса прибыльности при ставке дисконта 12% и 15% приведен в таблицах 8. и 9.

Таблица 8. Расчет индекса прибыльности при r =12%

| Год | Денежный поток, $ | r =12% | PV |

| 0 | 18080 | 1,0 | 18080 |

| 1 | 5316 | 0,8929 | 4747 |

| 2 | 5916 | 0,7972 | 4716 |

| 3 | 5616 | 0,7118 | 3997 |

| 4 | 5416 | 0,6355 | 3442 |

| 5 | 5316 | 0,5674 | 3016 |

| 5 | 904 | 0,5674 | 513 |

|

Индекс прибыльности | 1,13 | ||

Таблица 9. Расчет индекса прибыльности при r =15%

| Год | Денежный поток, $ | R =15% | PV |

| 0 | 18080 | 1,0 | 18080 |

| 1 | 5316 | 0,8696 | 4623 |

| 2 | 5916 | 0,7561 | 4473 |

| 3 | 5616 | 0,6575 | 3693 |

| 4 | 5416 | 0,5718 | 3097 |

| 5 | 5316 | 0,4972 | 2643 |

| 5 | 904 | 0,4972 | 449 |

|

Индекс прибыльности | 1,05 | ||

Дисконтированный срок окупаемости (DPB) при ставках дисконта 12% и 15% соответственно составил 1.13 и 1.05 что больше единицы следовательно проект признается эффективным.

Заключение

В заключение работы подведём итоги и сделаем соответствующие выводы:

1. Решение - это выбор альтернативы. Необходимость принятия решений объясняется сознательным и целенаправленным характером человеческой деятельности, возникает на всех этапах процесса управления и составляет часть любой функции менеджмента.

2. Принятие решений (управленческих) в организациях имеет ряд отличий от выбора отдельного человека, так как является не индивидуальным, а групповым процессом.

3. На характер принимаемых решений огромное влияние оказывает степень полноты и достоверной информации, которой располагает менеджер. В зависимости от этого решения могут приниматься в условиях определенности (детерминированные решения) и риска или неопределенности (вероятностные решения).

4. Комплексный характер проблем современного менеджмента требует комплексного, всестороннего их анализа, т.е. участия группы менеджеров и специалистов, что приводит к расширению коллегиальных форм принятия решений.

5. Принятие решения – не одномоментный акт, а результат процесса, имеющего определенную продолжительность и структуру. Процесс принятия решений – циклическая последовательность действий субъекта управления, направленных на разрешение проблем организации и заключающихся в анализе ситуации, генерации альтернатив, выборе из них наилучшей и ее реализации.

Решения бывают различных видов, такие как особенные, единичные, политические, экономические, регулятивные, постановочные, организационные и другие решения. Важно знать методологию принятия решений. Она помогает структурировать данный процесс и способствует принятию эффективных управленческих решений. Необходимо помнить, что принятие решений происходит не в организационном вакууме, а на фоне постоянно изменяющихся событий, как во внешней, так и во внутренней среде организации, и учитывать факторы, влияющие на процесс принятия решений, которые были рассмотрены в данной работе.

Можно сказать, что все задачи поставленной работы выполнены успешно. Существует возможность продолжить дальнейшие исследования данной тематики или более подробное рассмотрение какого-либо вопроса по данной теме.

Список литературы

1. Ансофф И. Стратегическое управление. - М.: Экономика, 2005.

2. Бернар И., Колли Ж.-К. Толковый экономический и финансовый словарь. Французская, русская, английская, немецкая, испанская терминология: В 2-х т. - Т. 2: Пер. с фр. - М.: Международные отношения, 1999.

3. Виханский О.С. Исследование и проектирование управленческих решений: Учебник для вузов. – М.: Гардарика., 2004.

4. Воробьев С. Где и почем брать головы. // Эксперт, №13, 1996, с.36-41.

5. Евланов Л.Г. Теория и практика принятия решений. - М.: Экономика, 1984.

6. М. Х. Мескон, М. Альберт, Ф. Хедоури. Основы менеджмента: Пер. с англ. – М.: ДЕЛО 1992.

7. Мескон М., Альберт М., Франклин Хедоури, Основы менеджмента: Пер. с англ., М.:«Дело ЛТД»,1994.

8. Планкетт Л., Выработка и принятие управленческих решений, М. 1999.

9. Томпсон А. А., Стрикленд А. Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов. – М.:Банки и биржи, ЮНИТИ.

10. Фатхутдинов Р. А. Стратегический менеджмент: Учебное пособие. – М.: ЗАО «Бизнес-школа “Интел-Синтез”».

11. Цыгичко В.Н. Руководителю – о принятии решений. М.: ИНФРА-М, 1996.

12. Шегда А.В. Основы менеджмента. Москва, 1998.

13. Эддоус М., Стенсфилд Р. Методы принятия решений / Перю с англ., Под ред. И.И.Елисеевой. – М.: Банки и биржи, 2004.

14. Эддоус М., Стэнсфилд Р., Методы принятия решений, М.: 2004.

Приложение

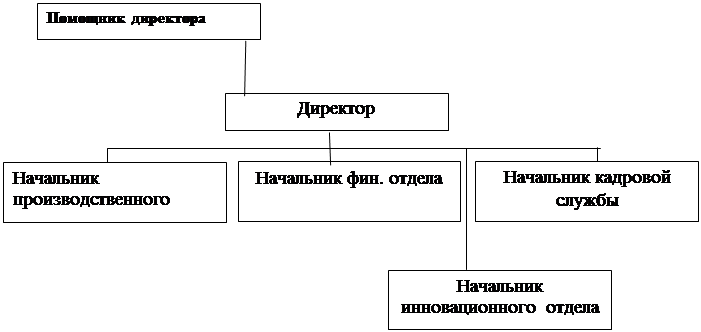

Рис. 1. Существующая схема управления фирмой "Мебель Черноземья"

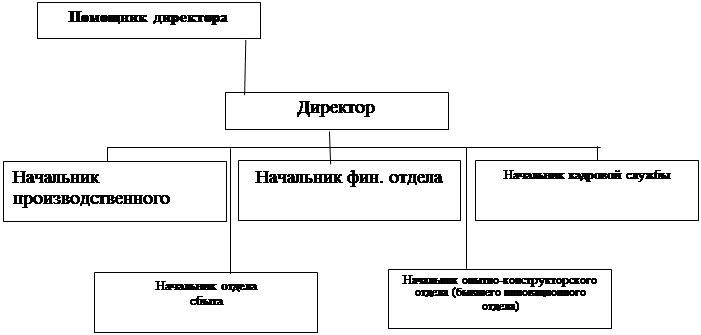

Рис. 2. Нововведения в структуре управления фирмы "Мебель Черноземья"

Рис. 3. Предлагаемая реальная схема

управления фирмой "Мебель Черноземья"

[1] Виханский О.С., Наумов А.И. Менеджмент: Учебник для вузов. – М.: Гардарика. С.384.

[2] Бернар И., Колли Ж.-К. Толковый экономический и финансовый словарь. Французская, русская, английская, немецкая, испанская терминология: В 2-х т. - Т. 2: Пер. с фр. - М.: Международные отношения, 1999. с.411.

[3] Ансофф И. Стратегическое управление. - М.: Экономика, 2002. с.177.

[4] Виханский О.С., Наумов А.И. Менеджмент: Учебник для вузов. – М.: Гардарика. С.218.

[5] Ансофф И. Стратегическое управление. - М.: Экономика, 2002. с.118.

[6] Планкетт Л., Выработка и принятие управленческих решений, М. 1999. с.218.

[7] Виханский О.С., Наумов А.И. Менеджмент: Учебник для вузов. – М.: Гардарика. С.324.

[8] Ансофф И. Стратегическое управление. - М.: Экономика, 2002. с.112.

Оглавление

Введение. 3

1. Понятие и классификация решений. 5

1.1. Сущностные особенности процесса принятия решения. Классификация решений. 5

1.2. Параметры и условия обеспечения качества и эффективности управленческих решений. 10

1.3. Учет факторов риска и неопределенности при принятии решений. 13

1.4. Особенности SWOT-анализа. 18

2. Этапы и процесс принятия решения. 21

2.1. Процесс и процедура принятия решений. 21

2.2. Критерии для оценки возможностей организационной структуры управления 24

2.3. Патологии управленческих решений. 26

3. Анализ этапов разработки управленческого решения по инвестированию в магазин «Мебель черноземья». 29

3.1. Описание организационной структуры управления магазином "Мебель Черноземья". 29

3.2. Сущность инвестиционного проекта в магазине "Мебель Черноземья". 31

2.3. Обоснование экономической целесообразности инвестиций по проекту. 32

Заключение. 37

Список литературы.. 39

Приложение

Введение

Тема работы актуальна, потому что эффективное принятие решений необходимо для выполнения управленческих функций. Совершенствование процесса принятия обоснованных объективных решений в ситуациях исключительной сложности достигается путем использования научного подхода к данному процессу, моделей и количественных методов принятия решений.

Принятие решений – основная часть работы менеджеров любого звена любого предприятия. Поэтому понимание всех тонкостей процесса принятия решений в различных условиях, знание и применение различных методов и моделей принятия решений играет значительную роль в повышении эффективности работы управленческого персонала.

В нашей стране долгое время проблеме обучения управленческого персонала не уделялось должного внимания. Это происходило потому, что в административно-командной системе основные решения принимались на уровне министерств и ведомств. На более низком уровне эти решения только претворялись в жизнь. Также на более низком уровне принимались тактические решения, которые также контролировались вышестоящими органами. В условиях перехода к рыночной экономике существенно увеличивается ответственность при принятии решений руководителей всех уровней. Это связано с тем, что каждое решение может повлиять на положение данной конкретной организации, и нет вышестоящих органов, разрабатывающих и контролирующих принятие стратегических решений.

Целью работы является изучение основных этапов разработки и реализации управленческого решения.

Для выполнения поставленной цели необходимо реализовать следующие задачи:

ü Проанализировать понятия – «решение»;

ü Охарактеризовать виды решений;

ü Изучить этапы и процессы принятия решений;

ü Провести анализ схемы принятия решений в конкретной практической ситуации.

Предметом исследования является анализ схем принятия решений в организации.

Объектом исследования являются этапы разработки реализации решений.

Методологическую основу исследования составляет подход к познанию объективной реальности с использованием методов: системного анализа, сравнений и аналогий, исторического и структурно-функционального.

Понятие и классификация решений

Дата: 2019-07-30, просмотров: 347.